Удержания, если работник отгулял отпуск авансом: права и обязанности

Порой при увольнении работодатель производит удержание с работника за неотработанные дни отпуска. В такой ситуации как от сотрудника, так и от начальника требуется точное понимание, при каких обстоятельствах и в каком размере взимается финансовый вычет, об этом и пойдёт речь в данной статье.

Откуда берутся неотработанные отпускные

Согласно Трудовому кодексу РФ (ст. 115), после полугода работы сотрудник имеет право на оплачиваемый 28-дневный отпуск, хотя фактически он заработал лишь 14 дней. Если работник воспользуется правом, то получится, что оставшиеся две недели он отгулял авансом. Более того, по согласию с начальством или при наличии особых обстоятельств (например, возраст сотрудника ниже 18 лет) отпуск может быть взят в полной мере и раньше.

Это ситуация риска для работодателя, поскольку данный работник имеет право в любой момент, даже находясь в отпуске, написать заявление об уходе по собственному желанию, не отработав трудовой год до конца.

Законодательство в этом вопросе встаёт на защиту интересов работодателя. Так, согласно п. 2 ст. 137 ТК РФ, он имеет право сделать вычет из заработной платы уходящего сотрудника в качестве компенсации за неотработанное время, но с оговоркой, что данное удержание не должно превышать 20% от её общей суммы, и лишь в ряде случаев, оговоренных в федеральных законах. Сумма может достигать 50% причитающейся увольняющемуся специалисту зарплаты.

Права и обязанности, связанные с отпуском

Итак, может сложиться спорная ситуация, в которой увольняющийся сотрудник не успел отработать взятые авансом отпускные дни. В чём сложность для работодателя?

С одной стороны, Трудовой кодекс обязывает его выплатить сотруднику всю заработанную к моменту разрыва трудовых отношений сумму. С другой, есть у него и право — удержать определённый процент в качестве компенсации за взятый авансом и не отработанный в полной мере отпуск (статья 137 ТК РФ).

Есть и исключения из данного правила, то есть взимать вычет при возникновении неотработанных на момент увольнения отпускных нельзя, если:

- работник уволен по причине ликвидации организации, сокращения или оптимизации штата;

- увольнение связано с призывом сотрудника на военную или альтернативную ей гражданскую службу;

- работник признан нетрудоспособным: это решением подтверждено соответствующим медицинским заключением (см. ст. 83 ТК РФ, Приложением к Приказу Минздравсоцразвития России № 441н от 02.05.2012 года);

- прекращение трудовых отношений стало следствием чрезвычайных обстоятельств, таких как военные действия, катаклизмы, эпидемии и т. п.

Обращаем внимание читателя на то, что данный список не является полным, а за всеми уточнениями лучше обращаться к соответствующим разделам ТК РФ.

Обязательны ли удержания при неотработанных на момент увольнения отпускных

Удержание не является обязательным требованием и зависит от желания работодателя. Если он сочтёт необходимым списать задолженность, составляется соответствующее соглашение, подтверждающее факт прощения долга.

Несколько сложнее проходит эта процедура, если работник является юридическим лицом. В этом случае и времени на оформление, и требующих подписания сторонами бумаг потребуется в разы больше. Может возникнуть также необходимость корректировки налоговых обязательств.

Документ, на основании которого проходит процедура списания долга по отпускной переплате, аналогичен рядовым соглашениям, составляемым в процессе рабочего делооборота. Для того чтобы документ имел юридическую силу, в нем непременно должны быть указаны дата и место составления, реквизиты сторон соглашения, точная сумма списываемого долга, а в конце обязательны подписи обеих сторон.

Налоговые нюансы прощения отпускного аванса

К сожалению, достигнутого соглашения для того, чтобы закрыть тему долга, недостаточно. Требуется ещё провести определённые налоговые корректировки.

Для работодателя жест великодушия влечёт за собой перерасчёт налога на прибыль (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Возникшие расходы экономически необоснованные (не направленные на получение дохода), поэтому не учитываются при формировании налогооблагаемой прибыли.

Не требуется исправлять отчётность по страховым взносам на сумму отпускных за неотработанный срок. Возмещения данных сумм от работника также не требовалось, поэтому оснований для перерасчёта не возникает.

То же самое и в отношении обязательств по НДФЛ — налоговые издержки были сделаны в момент, когда отпуск был оплачен сотруднику.

Методика расчета авансовых отпускных

Если работодатель прощать неотработанные отпускные не собирается, потребуется провести расчёт, чтобы выяснить, какая именно сумма осталась за сотрудником в виде долга на момент увольнения. Манипуляции проделать необходимо несложные: высчитать число неотработанных дней отпуска, среднюю заработную плату в день и, перемножив показатели, получить сумму авансовой выплаты.

Для упрощения расчётов можно воспользоваться следующей формулой:

КДно = КДио — [КДо / 12 мес. × КМ], где КДно — неотработанные отпускные дни, КДио — дни, которые были использованы, КДо — продолжительность очередного отпуска, а КМ — фактическое количество месяцев работы в организации.

Сумма неотработанных отпускных (∑Онд) рассчитывается по формуле ниже, причём (КДно) — количество неотработанных дней отдыха, (СЗ) — средний заработок в день:

∑Онд = КДно × СЗ.

Пример расчета авансовых отпускных

Итак, возьмём к примеру работника по имени Алексей Иванович, который на момент увольнения уже отгулял целиком положенные 28 дней отпуска. При этом получается, что неотработанных каникулярных дней осталось 10. Оклад Алексея Ивановича составляет 28000 руб, а средний заработок в день — 1300 руб.

Источник: https://truddogovor.ru/uvolnenie-posle-otpuska-avansom-kakimi-finansovymi-poteryami-grozit/

Удержание за неотработанные дни отпуска при увольнении

Когда появляются неотработанные отпускные

«Отпускные» права и обязанности

Можно ли обойтись без удержаний?

Налоговые нюансы прощения отпускного аванса

Методика расчета авансовых отпускных

Пример расчета авансовых отпускных

Удержание за использованный отпуск при увольнении

Итоги

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2018, а в январе 2019 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2018 году, узнайте из этой публикации.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Как удерживается при увольнении предоставленный авансом отпуск

Трудовое законодательство гарантирует каждому работнику право на ежегодный отдых от своей трудовой деятельности. Отпуск должен предоставляться работнику в размере не менее 28 дней за 1 рабочий год.

Как появляются отпуска авансом

По общему правилу, новому работнику предоставляется отпуск по истечении 6 месяцев работы. Но по соглашению с нанимателем этот срок может быть сокращен. То есть сотрудник, не отработав 1 год, за который положен отпуск, получает оплачиваемый отдых авансом.

В результате, если сотрудник отгулял отпуск авансом и увольняется, он должен возвратить полученные отпускные.

Такая же ситуация может возникнуть и в последующие годы работы, когда закон вообще не регламентирует срок необходимой отработки за год для получения полного отпуска. В итоге уже через месяц работы в отчётном году, работник может уйти в оплачиваемый полный отпуск. В некоторых случаях, когда между работником и нанимателем существуют доверительные отношения, возможно предоставление отпуска даже за будущий год.

Чем опасен для работодателя отпуск авансом

Наниматель рискует, предоставляя работнику отпуск заранее. Дело в том, что сотрудник может воспользоваться своим правом уволиться во время или сразу после отпуска, в то время как наниматель оплатил ему все дни отпуска, предусмотренные за целый год работы.

В соответствии со ст.137 ТК работодатель имеет право удержать с сотрудника, уволившегося до окончания полного рабочего года, за который он получил отпускные, излишне уплаченные ему денежные средства. В то же время удержание при увольнении за предоставленный авансом отпуск происходит с некоторыми затруднениями.

Статья 138 ТК запрещает производить с работника удержания, превышающие 20% его заработной платы. Эти требования распространяются и на окончательный расчёт с работником при его увольнении. То есть, если сумма отпускных будет составлять больше 20% расчётного, наниматель рискует не получить её обратно.

Этот вопрос можно решить двумя способами.

Обратите внимание

Работодатель также вправе удерживать отпускные по решению исполнительного производства, при отзыве из отпуска и при неверно начисленных суммах. Подробнее читайте на нашем сайте здесь

- Работник добровольно возвращает нанимателю оставшуюся сумму отпускных за неотработанные дни отпуска. Работодатель не может давить на сотрудника или угрожать ему отказом в увольнении при невыплате оставшейся части отпускных, так как это право, но не обязанность работника.

- Наниматель обращается в суд за удержанием оставшейся части отпускных. Сделать это можно только при следующих обстоятельствах:

- При расчёте отпускных работнику была совершена ошибка, из-за чего он получил большую сумму, чем ему полагалось;

- Работник признан в судебном порядке виновным в простое компании;

- Излишние отпускные были начислены сотруднику по его вине.

В остальных случаях расчёт при увольнении, если отпуск использован авансом, производится в общем порядке с удержанием максимум 20% от общей суммы выплат при расторжении трудового договора.

Когда не производится удержание за отпуск, предоставленный авансом

Закон предусматривает случаи, когда наниматель вообще не может производить удержание за неотработанные дни отдыха. К ним относятся следующие основания увольнения работника:

- Отказ от перевода на другую должность, который необходим ему по медицинским показаниям;

- Прекращение действия организации или ИП;

- Сокращение численности или штата работников;

- Для директора, главного бухгалтера организации – смена собственника компании;

- Увольнение в связи с призывом в армию;

- Восстановление по решению суда или КТС на рабочем месте сотрудника, ранее занимавшего эту должность;

- Инвалидность работника или другое заболевание, делающее его неспособным трудиться (подтверждается медицинским документом);

- Смерть сотрудника или нанимателя – физического лица.

Пошаговая инструкция

Для удержания за использованный авансом отпуск при увольнении работодателю нужно выполнить следующие шаги.

- Определиться с суммой излишне уплаченных отпускных. Для этого нужно определить сколько полных месяцев, за которые сотруднику положен отпуск, он отработал в компании. В итоге должно получиться целое число, поэтому, если человек отработал меньше 14 дней месяца – его отбрасывают, а если больше – округляют до целого месяца. Полученное число умножают на 2,33 (28 дней / 12 месяцев). Результат будет равен количеству дней отдыха, которые сотрудник заработал. Подробнее о расчете отпуска при неполном отработанном месяце — читайте здесь https://otdelkadrov.online/7504-skolko-dnei-otpuska-polagaetsya-za-odin-mesyats-raboty-primery-raschetovЗатем из фактически предоставленных дней отпуска вычитают полученное число. Так определяют количество дней, за которые нужно удержать отпускные. Сумма удержания определяется исходя из среднедневного заработка работника.

- Издание приказа на удержание. В документе нужно отразить распоряжение работодателя на удержание конкретной суммы с работника за необработанные дни отпуска при увольнении. Так как по закону согласие сотрудника на такое удержание не требуется, то соответствующая отметка для работника в приказе не нужна. Однако он должен быть ознакомлен с документом под роспись.

- Сделать перерасчёт в отчётных документах. Если работник отгулял отпуск авансом и увольняется, то переплата отпускных, не является ошибкой организации, поэтому вносить изменения в налоговую отчётность нет необходимости. Декларацию по налогу на прибыль заполняет с учётом того, что переплаченные отпускные относятся к внереализационным доходам.В отчёте по ЕСН и пенсионным отчислениям налоговая база того периода, когда произошло удержание отпускных, уменьшается на сумму удержаний.

Источник: https://otdelkadrov.online/7766-poshagovaya-instruktsiya-po-raschetu-poryadok-uderzhaniya-otpuska-ispolzovannogo-avansom-pri-uvolnenii-rabotnika

Правила предоставления отпуска авансом в различных ситуациях

Жизнь порой преподносит неожиданные сюрпризы. Поэтому нет ничего удивительно в том, что человек, не располагающий трудовым стажем, обращается за отпуском, который еще не успел заработать.

Самым оптимальным решением в сложившихся обстоятельствах является достижение обоюдного согласия между директором и сотрудником.

В зависимости от решения руководителя, работнику может быть предоставлен ежегодный оплачиваемый отпуск, как частично, так и в полном объеме.

Законодательный аспект вопроса

В Трудовом кодексе отсутствует определение отпуска авансом.

По факту к таковому относится время отдыха, предоставленное работнику до того, как истек рабочий год.

Авансовый подход применим только к ежегодным оплачиваемым отпускам. Для всех остальных периодов должна соблюдаться своевременность.

В соответствии с действующим законодательством, работникам даются основные и дополнительные периоды освобождения от трудовых обязанностей. Первый раз можно подать заявление с просьбой об отдыхе через 6 месяцев работы.

На исключительных условиях освобождение от работы могут получить:

- дети, не достигшие совершеннолетия;

- сотрудницы, находящиеся в «интересном» положении;

- участники ВОВ;

- совместители;

- родители, занимающиеся воспитанием 2-х и более детей.

Отпуск, предоставляемый авансом, имеет следующие признаки:

- Необходимо точно знать период, подлежащий включению в трудовой стаж.

- Руководитель может разрешить взять освобождение подобным способом, но не обязан.

- Продолжительность отдыха должна составлять не менее 14 дней.

- Денежная компенсация запрещена.

Требование об истечении 6 месяцев действует только в отношении первого отпускного периода, а второй и последующий оформляются в любое время.

Особенности предоставления

Многие работодатели практикуют предоставление отпуска за еще не отработанный период, то есть авансом.

Подобные условия применимы к ежегодным оплачиваемым периодам отдыха. А вот предоставление наперед дополнительного времени, в связи с беременностью и родами, для ухода за малышом, учебных и без сохранения заработной платы не представляется возможным, так как для оформления нужен документ-основание.

Статья 122 Трудового кодекса гласит, что авансовый отпуск может длиться как 28 дней, так и 14.

Правила оформления

Процедура оформления рассматриваемого вида освобождения от трудовых обязанностей практически полностью совпадает с обыкновенным ежегодным, и требует лишь последовательного выполнения следующих действий:

- Собственноручно написанное заявление.

- Положительное решение директора.

- Написание соответствующего приказа специалистом по кадрам.

- Начисление бухгалтером суммы положенных «отпускных» (разница таится как раз в этом пункте, так как указанные средства еще не заработаны).

Расчет отпускных

Сумма отпускных обычно складывается из ежедневно получаемого дохода в течение фактически отработанного времени. Если сотрудник выполняет свои должностные обязанности более 1 года, то в расчете учитываются только последние 12 месяцев.

Наличие трудового стажа на прежнем месте работы никак не меняет ситуацию, так как текущий работодатель не может зачесть заработную плату, назначенную сотруднику в другой организации.

Теперь немного подробнее о порядке расчета:

- Ежемесячный доход в течение 1 года суммируется.

- Результат делится на фактически отработанные месяцы.

- Полученная среднемесячная сумма делится на среднее количество дней в месяце в течение года.

- Эта величина, умноженная на количество дней отпуска, и представляет собой сумму, положенную работнику.

Компенсация при увольнении

Предоставление работнику отпуска авансом является рискованным только для работодателя.

Причина проста: сотрудник имеет право на увольнение в соответствии с собственным желанием, как во время отдыха, так и сразу после его завершения, а бухгалтерия к этому времени уже давно перечислила денежные средства за все дни еще не заработанного отпуска.

Статья 137 Трудового кодекса гласит о праве работодателя взыскать с работника при увольнении денежную сумму, уплаченную ему за дни отпуска, предоставленные авансом, и так и не заработанную к моменту расторжения трудовых отношений. Но, на практике, руководителя подстерегают некоторые затруднения.

Так, ст. 138 того же ТК РФ запрещает удерживать с сотрудника более 20% от заработанных средств. То есть, если заранее уплаченные отпускные превышают этот размер, то работодатель рискует не получить их обратно.

Вопрос предполагает 2 вида решений:

- Добровольный возврат отпускных средств, предоставленных авансом. При этом наниматель не имеет право использовать какие-либо методы давления (например, угроза не вернуть трудовую книжку и т.д.), т.к. компенсация незаработанного, но оплаченного времени отдыха является правом сотрудника, а не обязанностью.

- Обращение в суд с просьбой об удержании с работника оставшихся отпускных. Прибегнуть к подобным действиям можно в определенных обстоятельствах:

- бухгалтер ошибочно начислил отпускные в большем размере;

- действия сотрудника привели к простою компании;

- излишняя сумма была начислена по вине работника.

Для всех других случаев применимо удержание максимум 20% от общего размера расчета при увольнении.

Действующее законодательство также предусматривает случаи, когда оплаченные дни незаработанного отпуска, вообще не подлежат компенсации:

- работник отказался переходить на другое место работы, необходимое ему в соответствии с рекомендациями лечащего врача;

- предприятие или физическое лицо прекратили свою предпринимательскую деятельность;

- в организации произошло сокращение штатного расписания;

- сменился собственник фирмы (это условие распространяется в основном на руководящий состав – директор, главный бухгалтер и т.д.);

- причиной расторжения трудовых отношений является призыв в армию;

- работник ввиду возникновения какого-либо заболевания или инвалидности не может больше выполнять прежние должностные обязанности;

- смерть работника или работодателя, если последний являлся физическим лицом;

- принятие судом решения о восстановлении сотрудника на его прежнем рабочем месте.

Удержание ранее использованного авансового периода освобождения от работы при расторжении трудовых отношений требует последовательного выполнения следующих действий:

- Рассчитать денежную сумму, которую работник получил за неотработанные дни отпуска. Для этого необходимо определиться с количеством полностью отработанных месяцев и умножить их на 2,33 (значение получено путем деления числа дней ежегодно предоставляемого отдыха – 28 на количество месяцев в году – 12).

- Издать приказ об удержании с указанием конкретной суммы. Закон не требует в данном случае получения согласия с сотрудника, поэтому можно просто ознакомить его с документом.

- Произвести перерасчет и отразить это в отчетных бумагах. Ситуация, когда работник оформил авансовый период освобождения от работы, а затем уволился, не является ошибочной для бухгалтера, поэтому налоговая отчетность остается неизменной. При заполнении декларации по налогу на прибыль переплаченные отпускные становятся внереализационными расходами. Налоговую базу для отчета по ЕСН и пенсионных начислений необходимо уменьшить на удержанную сумму.

Беременным женщинам перед декретом

В трудовом законодательстве четко прописано следующие условие: женщина имеет право получить положенное ей время отдыха либо до оформления отпуска по уходу за ребенком, либо сразу после него. Если будущая мама обратится за авансовым отпуском, то ей вряд ли откажут, но после завершения декрета, она останется без «страховочных» дней на случай: закрытия детского сада, болезненности собственного чада и иных непредвиденных обстоятельств.

Но, беременность тоже может протекать по-разному, поэтому порой женщины в интересном положении пишут заявление с просьбой предоставить им отдых до рождения малыша, так как просто хотят больше времени проводить на свежем воздухе и получать положительные эмоций.

То есть, нужно оформлять освобождение от работы перед декретом или нет, должна решить сама работница, учитывая собственное самочувствие, рекомендации наблюдающего акушера-гинеколога и материальную сторону вопроса.

Процедура оформления перед декретом, предполагает следующую последовательность действий:

- Определение продолжительности отдыха.

- Согласование принятого решения с руководителем. При этом нужно помнить о том, что работа не может стоять на месте и на кого-то нужно возложить выполняемые ранее обязанности. Но, если у директора совсем отсутствует желание понимать беременную женщину, то стоит открыть перед ним ст. 260 Трудового кодекса.

- Подать заявление руководителю в соответствии с правилами, действующими внутри организации.

- Ознакомиться с приказом.

Если на предприятии предоставляется дополнительный отпуск, то женщина также может использовать его по своему усмотрению перед уходом в декрет или сразу после его окончания.

О предоставлении времени освобождения от трудовых обязанностей женщине перед декретом смотрите в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/kompensacii/otpusknye/predostavleniya-otpuska-avansom.html

Отпуск авансом

Получить оплачиваемый отпуск сотрудник вправе через полгода работы у одного работодателя (ст. 122 ТК РФ). Но в силу различных обстоятельств, дни отдыха могут понадобиться ему и раньше. Можно ли взять отпуск авансом за период, который еще не отработан? На этот вопрос ответим в нашей статье.

Предоставление отпуска авансом

Ежегодно каждый работник может рассчитывать на 28 дней оплачиваемого отпуска. В первый год работы, если работодатель не возражает, работник может уйти на отдых, отработав меньший, чем 6 месяцев, срок. Отпуск будет «авансовым» и в случае, когда через полгода работы отдых предоставляется более чем на 14 дней.

По истечении первого года работник будет уходить в отпуск согласно утвержденному в организации графику. Работодатель может пойти навстречу и предоставить ему отпуск авансом за следующий год, но нужно учитывать, что для получения такого отпуска работником ни одного дня еще не отработано.

Когда отказать в предоставлении отпуска авансом нельзя

Предоставление отпуска за еще не отработанный период – это право работодателя. В некоторых ситуациях вопроса, «можно ли давать отпуск авансом?», не возникает, поскольку определенным категориям лиц работодатель обязан его предоставить, несмотря на неотработанный шестимесячный период. Согласно ТК РФ, к таким лицам относятся:

- сотрудники моложе 18 лет,

- работники, усыновившие ребенка до 3-х месяцев,

- сотрудницы, написавшие заявление на отпуск авансом перед декретным отпуском, или сразу после него,

- работники, желающие взять отпуск в период отпуска по беременности и родам супруги (ст. 123 ТК РФ),

- один из родителей, воспитывающий ребенка-инвалида до 18 лет (ст. 262.1 ТК РФ),

- работники-совместители, отпуск которых совпадает с отпуском по основному месту работы (ст. 286 ТК РФ).

Отпуск предоставлен авансом: возможные последствия

Основной риск работодателя, предоставившего такой отпуск – ситуация, когда работник отгулял отпуск авансом и уволился, не отработав полностью требуемый период. В итоге деньги, выплаченные в виде отпускных, для предприятия оказываются потерянными. Как поступить в таком случае?

Работодатель может произвести удержание за использованный авансом отпуск при увольнении работника. Долг за неотработанные оплаченные дни отпуска удерживается из заработка увольняющегося (п. 2 раздела 1 Правил об отпусках, утв. НКТ СССР от 30.04.1930 № 169, которые действуют до сих пор в части, не противоречащей ТК РФ). Для этого необходимо до выплаты увольняющемуся работнику расчета издать приказ об удержании соответствующей суммы.

Но такая мера применима не всегда.

Во-первых, ТК РФ ограничивает размер удержаний из зарплаты – он не может превышать 20% от ее суммы (ст. 138 ТК РФ). Если сумма «авансовых» отпускных больше, удержать ее полностью не получится. Работник может вернуть эти деньги добровольно, но только, если он сам согласен на это. При обращении работодателя в суд, как правило, решение принимается в пользу работника.

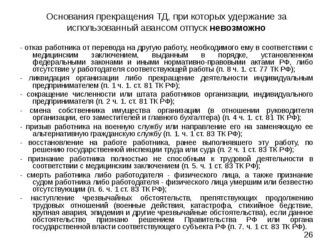

Во-вторых, производить удержания за отпуск авансом нельзя при увольнении по таким основаниям, как:

- ликвидация предприятия (п. 1 ст. 81 ТК),

- сокращение численности/штата (п. 2 ст. 81 ТК),

- смена собственника имущества предприятия (п. 4 ст. 81 ТК),

- отказ работника от перевода на иную работу, необходимую ему по медпоказаниям, или при отсутствии такой работы у работодателя (п. 8 ч. 1 ст. 77 ТК),

- призыв сотрудника на военную, или альтернативную гражданскую службу (п. 1 ст. 83 ТК),

- восстановление сотрудника, ранее работавшего на этом месте, решением суда, или гострудинспекции (п. 2 ст. 83 ТК),

- признание неспособности работника трудиться на основании медзаключения (п. 5 ст. 83 ТК),

- чрезвычайная ситуация, при которой работа невозможна (война, стихийное бедствие, эпидемия и т.п.) (п. 7 ст. 83 ТК).

- смерть работника, или признание его безвестно отсутствующим (п. 6 ст. 83 ТК).

Как рассчитать отпуск авансом

«Авансовые» отпускные рассчитываются также, как при оплате обычного очередного отпуска – из фактически начисленной зарплаты и отработанного времени (ст. 139 ТК РФ):

- определяется среднедневной заработок — сумму зарплат за отработанные месяцы делится на число месяцев работы, а затем разделить на 29,3;

- рассчитывается размер отпускных – среднедневной заработок умножается на дни отпуска;

- из полученной суммы отпускных удерживается НДФЛ.

Пример 1

Источник: https://spmag.ru/articles/otpusk-avansom

Возможно ли по закону при увольнении удержание излишне выплаченных отпускных — правила возврата денег, оформление

При увольнении работодатель обязан произвести выплаты работнику за отработанный период, а также за все неиспользованные отпуска.

При увольнении до окончания его рабочего года с уже истраченным отпускным периодом руководитель нуждается в денежной компенсации от трудящегося за неотработанные дни. В каких случаях можно удержать с работника отпускные, выданные авансом, и как это сделать?

[upto]

Можно ли удержать излишне выплаченные деньги за отпуск?

Исходя из ст.122 Трудового кодекса РФ, на первом году работы в организации сотрудник имеет право на отпуск по истечению шести месяцев беспрерывного труда. В последующие годы время ухода на отдых может распределяться согласно графику отпусков на данном предприятии.

Таким образом, проработав полгода, трудящийся имеет право уйти в полноценный оплачиваемый отпуск на 28 календарных дней, несмотря на то, что заработал за этот период только 14 дней. Оставшиеся две недели работнику предоставляются авансом, который он должен отработать в следующие шесть месяцев.

Если работающее лицо решит уволиться до окончания рабочего года, отгуляв при этом отпуск авансом, то руководитель имеет право при расчете удержать с него переплаченные отпускные.

Это является оправданным и правомерным действием, так как оплата, выданная авансом на отдых сотруднику, не будет отработана до конца рабочего года при расторжении трудового договора.

При этом, ссылаясь на статью 138 Трудового кодекса РФ, размер удержания с отпускных выплат не может превышать 20 процентов.

Если предприниматель вынес решение осуществить возврат недоработанной суммы отпускных, то согласие работника, отгулявшего отпуск авансом, при этом не требуется.

Но в случае, когда у последнего не имеется нужной суммы для выплаты, или же она превышает процент, прописанный законом, он имеет право выплатить ее в добровольном порядке.

Также имеются отдельные ситуации, когда удержание излишне выплаченных отпускных невозможно по причинам, предусмотренным Трудовым кодексом.

Правила и методика расчета отпускных.

Рассчитать отпускные в онлайн калькуляторе можно здесь.

Простой, удобный и бесплатный калькулятор.

Когда не допускается?

В ст.137 Трудового кодекса РФ указаны условия, при которых удержание выданной авансом суммы при увольнении до окончания рабочего года не может быть произведено.

Так, работнику не нужно осуществлять возврат использованного аванса за отгулянный отпуск, если он был уволен по следующим обстоятельствам:

- отказ от перевода на другую работу вследствие медицинского заключения;

- ликвидация предприятия или прекращение деятельности его руководителя;

- сокращение штата работников;

- смена собственника организации;

- призыв наемника на военную службу;

- восстановление на должности предыдущего работника;

- признание сотрудника нетрудоспособным по медицинскому заключению;

- смерть руководителя или подчиненного;

- наступление чрезвычайных обстоятельств, при которых продолжение трудовой деятельности невозможно (война, стихийное бедствие, катастрофа, крупная авария и прочее).

Возврат излишне выплаченных средств работником производится добровольно или же путем судебных разбирательств в случае отказа последнего.

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

Нужно ли составлять приказ?

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе.

Образец приказа о возврате отпускных, выплаченных авансом, при увольнении — скачать:

Если работник не согласен возвращать деньги, использованные авансом

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям 248, 391 Трудового кодекса.

Также работодатель имеет право отказаться от удержания неотработанных средств, если работник уволился и отказался добровольно оплачивать долг.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.

Пример

Условия примера:

Работник был оформлен на предприятие 1 декабря 2018 года. Срок его рабочего года заканчивается 30 ноября 2019 года.

В течение года сотрудник был отправлен в ежегодный основной оплачиваемый отпуск на 28 календарных дней.

Средняя заработная плата на время отпуска составила 755 рублей. 31 июля 2019 работник подал заявление об увольнении по собственному желанию.

Неотработанных месяцев осталось четыре.

При увольнении работодатель хочет провести удержание и возврат денег за неотработанное время.

Расчет:

Рассчитаем количество неотработанных календарных дней отпуска:

- 28 к.д./12 мес * 8 месяцев работы на предприятии (2,3 * 8 = 18,4).

- 28 дней отпуска – 18,4 = 9,6

Результат округляем в пользу работника – 9 неотработанных календарных дней отпуска.

Рассчитаем сумму излишне выплаченных отпускных = 9 дней * 755 рублей = 6795 рублей.

В этом случае руководитель предприятия имеет право провести возврат денег и их удержание из зарплаты при увольнении в размере 6795 рублей.

[upto]

Источник: https://azbukaprav.com/trudovoe-pravo/otpusk/ezhegodnyj/otpusknye/uderzhanie-pri-uvolnenii.html

Если работник отгулял отпуск авансом и увольняется

Такая ситуация может возникнуть, например, когда работник только пришёл работать в организацию, и ему предоставляется отпуск раньше того, как он отработает в ней полгода.

Согласно Трудовому кодексу РФ, по общему правилу отпуск предоставляется через шесть месяцев после начала работы сотрудника в компании, однако если работодатель не против, отпуск может быть предоставлен и раньше.

Очевидно, что в таком случае сотрудник ещё не отработал свои дни отпуска, поэтому, если он уволится прежде чем он это сделает, работодатель окажется в минусе.

Помимо этого, если между работником и работодателем сложились доверительные отношения, сотрудник при желании может получить отпуск авансом сразу за следующий год. Работодатель в таком случае обоснованно рассчитывает, что сотрудник отработает его в следующем году, и никаких проблем не возникнет. Соответственно, если работник увольняется, что он может сделать в любой момент, это также порождает проблемы.

Что может сделать работодатель?

Очевидно, что если работник отгулял отпуск авансом и увольняется, для работодателя это связано с определенными издержками. В связи с этим, трудовое законодательство предоставляет ему право вычесть из заработной платы сотрудника ту сумму, которую он не отработал за отпуск. Из этого правила есть исключения, связанные с тем, что иногда работник лишается работы не по своей вине:

- Ликвидация компании

- Сокращение сотрудников

- Перемена собственника имущества фирмы

- Необходимость службы в армии

- Невозможность сотрудником выполнять работу по медицинским показаниям

И т.д.

Ограничения в удержании суммы заработной платы

Следует отметить, что право работодателя взыскать сумму неотработанного отпуска ограничено. Он может вычесть из заработной платы сумму, составляющую не больше 20 процентов от неё (ст. 138 Трудового кодекса РФ). Это приводит к тому, что, скорее всего, работодатель не сможет покрыть все расходы, понесённые в связи с оплатой отпуска увольняющегося сотрудника.

На практике эта проблема может быть решена двумя способами. Во-первых, работодатель может договориться с работников о взыскании полной стоимости неотработанного отпуска в добровольном порядке. Во-вторых, в случае невозможности урегулировать этот вопрос с работником работодатель может обратиться в суд, однако здесь сразу стоит сказать о том, что позиции судов по этому вопросу неоднозначны.

Одна группа признает необходимость взыскания полной стоимости отпуска, предоставленного авансом, с работника, поскольку работодателю был причинен тем самым ущерб, и в такой ситуации неправильно ставить интересы работодателя в зависимость от начисленной заработной платы. Другая же позиция стоит на невозможности выхода за пределы ст.

138 Трудового кодекса РФ, возможное исключение может составлять лишь явная недобросовестность работника.

Как произвести расчёт удержания из заработной платы?

Размер суммы, который следует удержать из заработной платы сотрудника, рассчитать несложно. Для этого, во-первых, необходимо посчитать отпускной стаж работника и количество дней отпуска, которые ему соответствуют.

Затем полученную сумму вычитают из того количества дней, на которые отпуск был фактически предоставлен. Так мы получим те дни отпуска, которые работник не отработал.

После этого посчитанное количество дней необходимо умножить на величину средней заработной платы.

Как составить приказ о сокращении заработной платы на сумму неотработанного отпуска?

Четкой формы приказа для таких случаев законодательство не определяет. Тем не менее, ниже Вы можете ознакомиться с вариантом того, как может быть составлен приказ.

ПРИКАЗ

об удержании заработной платы при увольнении

«__» ___ _______ г. №_______

Для того, чтобы погасить задолженность, появившуюся в результате увольнения _____________________(ФИО, должность) до окончания рабочего года, в счет которого ему был предоставлен ежегодный оплачиваемый отпуск, в соответствии со ст. 137, 138 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать за неотработанные ___ дней отпуска денежные средства из заработной платы ____________________ (ФИО, должность) в размере _____ руб. ___коп.

Генеральный директор

_________________(ФИО, подпись)

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://raszp.ru/nalogi/rabotnik-otgulyal-avansom.html