Материальная помощь при тяжелом финансовом положении

Материальная помощь сотруднику может оказываться работодателем на постоянной или разовой основе. Если финансовая поддержка предоставляется коммерческой организацией, то законов, обязывающих платить работникам дополнительные средства, не предусмотрено. Большинство работодателей включают суммы поддержки своих штатных специалистов в так называемый «социальный пакет».

В каких случаях предусмотрена оплата неотложных потребностей специалиста – решает сам директор компании. Основания предоставления денежных средств могут устанавливаться на предприятии собственником или его учредителями.

Если финансовая поддержка сотрудников предоставляется в государственных и муниципальных структурах, то следует учитывать нормативные акты, регулирующие порядок, применяемый к таким выплатам.

Государственным служащим можно получить поддержку в размере должностного оклада при уходе в отпуск. Предоставление материальной помощи работникам относится к видам социальных услуг.

С учетом норм ТК РФ – ст. 144 система вознаграждения за труд, в том числе при наличии тарифных ставок определяется коллективными договорами, социально-партнерскими соглашениями, локальными актами.

Правительство России уполномочено устанавливать базовые (должностные) оклады специалистам в зависимости от их профессиональной квалификации.

Информация о материальной поддержке сотрудников содержится в примерных положениях о зарплате на государственных и муниципальных предприятиях, которые принимаются с учетом мнения главных распорядителей бюджетных средств.

Понятие материальной помощи: предоставление и поддержка

Матпомощь предоставляется, когда у сотрудника возникли тяжелые жизненные ситуации, для выхода из которых требуются существенные денежные средства.

Выплата материальной помощи носит непроизводственную направленность и не связана с трудовыми качествами специалиста, хотя его личность может учитываться при начислении пособия и согласования размера денежной суммы.

Предоставляемые в качестве финансовой поддержки деньги не считаются элементом оплаты труда. Основная цель сумм материальной помощи – дать нужные деньги для решения личных финансовых проблем сотрудника, вне зависимости от успехов и достижений на работе.

Материальная помощь, в том числе государственная, не носит регулярный характер и чаще всего предоставляется:

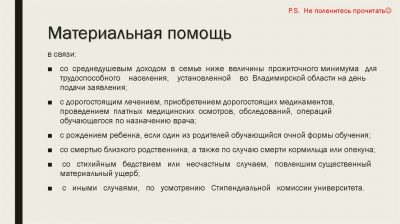

- на прохождение работником дорогого лечения в амбулаторном порядке или стационаре. Поддержка может предоставляться в связи с реабилитацией работника в санатории;

- в связи со смертью членов семьи сотрудника или самого работника (предоставляется тогда его родителям, детям, супругу или другим близким людям);

- в связи с утратой вещей, документов и дома при пожаре или другой чрезвычайной ситуации;

- после вступления в брак;

- при рождении ребенка;

Принято полагать, что в положении о предоставлении материальной поддержке работодатель имеет право предусмотреть иные ситуации, когда сотрудник может получить деньги – в том числе при отсутствии финансовых возможностей на текущие расходы, на оплату кредита, транспортных расходов – если работнику приходится добираться до предприятия-работодателя на личном транспорте.

Единовременную финансовую поддержку (обычно не чаще 1 раза в год) может предоставлять ВУЗ – своим студентам, аспирантам. В каждом учебном заведении есть специальное положение, предусматривающее порядок выплаты материальной помощи.

Оплата может ставиться в зависимость от наличия у студента справка, подтверждающая его малоимущее состояние.

Небольшая поддержка может предоставляться ученикам – сиротам или воспитывающимся матерями-одиночками – по инициативе главы местной администрации.

Сумма определяется руководством каждого учреждения самостоятельно и зависит от сложности конкретной ситуации и обеспеченности учреждения свободными финансовыми средствами (чистой прибылью), которая осталась после оплаты всех налогов и сборов.

Доскональные правила предоставления финансовой поддержки должны быть определены в локальном акте организации.

В государственных и муниципальных учреждениях дополнительная финансовая поддержка сотрудников может быть предоставлена наряду с отпускными.

Однако по своему юридическому смыслу ежегодная выплата к отпускным суммам будет включена в систему вознаграждения труда у работодателя и является поощрительной, но не мат. помощью.

Если сумма материальной поддержки считается элементом вознаграждения работы сотрудника, то основанием для ее предоставления считается заявление на предоставление отпуска и (или) приказ работодателя об одновременном отпуске и материальной помощи.

Помощь, не превышающая 4 тыс. рублей, а также помощь, оказываемая при смерти сотрудника (члена его семьи) не облагается налогом. НДФЛ не вычитаются из суммы материальной поддержки, предоставляемой при рождении ребенка, если выплата не больше 50 тыс. рублей.

Использование районных коэффициентов

Согласно нормам ТК РФ – ст. 315-317 лицам, которые трудятся в районах Крайнего Севера и на территориях, приравненных к ним по статусу, положены дополнительные надбавки к заработной плате с учетом местных коэффициентов.

Источник: https://lgotoved.ru/lgoty/semyam/materialnaya-pomoshh-pri-tyazhelom-finansovom-polozhenii

Материальная помощь работнику — положение, выплата, на погребение, на свадьбу

Одним из самых распространенных видов социальных гарантий предприятия своему работнику является выделение ему материальной помощи. Зачастую материальная помощь входит в «социальный пакет», предлагаемый нанимателем своему персоналу.

Однако на практике выплата материальной помощи в тех или иных случаях вызывает множество вопросов, связанных как с процедурой выплаты, так и с налогообложением нанимателя и работника.

Обзор законодательства

Понятие материальной помощи явно не определено в действующем законодательстве РФ, в связи с чем и возникают вышеуказанные вопросы.

Упоминание данного понятия содержится в Налоговом кодексе, Федеральном законе о страховых взносах в фонды социального страхования, Пенсионный, федеральный и местные обязательного медицинского страхования, подзаконных актах в контексте, как правило, налогообложения производимых выплат.

Поскольку регулирование оснований, а равно и порядка выплаты работникам предприятия материальной помощи отнесено к компетенции нанимателей, эти вопросы регулируются локальными правовыми актами, в которых не всегда правильно используется само понятие «материальная помощь». Используя сложившуюся правоприменительную и судебную практику, требования законодательства относительно налогообложения, попробуем сформулировать ее основные признаки.

Материальная помощь, будучи одним из видов социальной поддержки, не является частью действующей в организации (на предприятии) системы выплаты заработной платы. Она также не находится в зависимости от результатов экономической деятельности организации-нанимателя или от индивидуальных результатов труда. Она может быть оказана нанимателем работнику в случае возникновения тех или иных особых обстоятельств, требующих материальной поддержки работника.

Конкретных перечень таких обстоятельств, величина материальной помощи, требуемые документы и порядок обращения за ее начислением и выплатой должны быть определены локальными актами нанимателя.

Выплаты работникам организации материальной помощи, по своей сути, не могут быть регулярными, всегда имеют индивидуальный характер, производятся конкретному работнику в связи с возникновением именно у него тех или иных особых обстоятельств. При этом наличие таких обстоятельств обязательно должно подтверждаться документально.

Понятие «материальная помощь», исходя из изложенного, можно сформулировать как добровольная индивидуальная социальная поддержка нанимателем своих работников (бывших работников) в особых жизненных обстоятельствах.

Виды

Материальная помощь может быть классифицирована по нескольким признакам:

- периодическая и единовременная в зависимости от периодичности выделения;

- денежная и материально-вещественная в зависимости от формы выплаты;

- целевую и нецелевую в зависимости от целевого назначения.

Рассмотрим подробнее классификацию по целевому назначению.

Целевая

Предоставление целевой материальной помощи нанимателем производится на определенные цели, регламентированные локальным актом нанимателя. К этому виду материальной помощи относят выплаты, связанные со значимыми семейными событиями работника, например, свадьбой, рождением у него ребенка, или смертью (гибелью) его члена семьи (близкого родственника).

Многие виды целевой материальной помощи попадают под льготное налогообложение, с них не уплачиваются обязательные сборы в социальные фонды.

В связи с чем именно целевая материальная помощь наиболее распространена как форма этой социальной гарантии.

Нецелевая

Нецелевая материальная помощь не предусматривает определенной документально подтвержденной цели ее использования.

Примером такой выплаты может служить помощь, выделяемая в связи с возникновением у работника особенно тяжелой материальной ситуации.

Величина таких выплат, попадающая под льготное налогообложение, ограничена весьма небольшой суммой.

Процедура выплаты

Процедура выделения организацией материальной помощи регулируется коллективным договором и, наряду с ним, другими локальными правовыми актами нанимателя. Следует помнить, что, поскольку оказание помощи – это право, а не обязанность нанимателя, а также учитывая индивидуальных характер таких выплат, указание в локальном правовом акте на возможность материальной помощи в том или ином случае не является достаточным основанием для такой выплаты. Дополнительно необходимо индивидуальное решение нанимателя в отношении конкретного работника.

Положение о материальной помощи работникам

Зачастую вопросы, связанные с оказанием сотрудникам организации материальной помощи, содержатся в локальных правовых актах, регулирующих другие правоотношения, например, в положении о премировании. Такая практика представляется неверной, поскольку, как уже упоминалось, материальная помощь не находится в связи с результатами труда работников, или деятельности организации.

Если в организации или на предприятии имеется заключенный коллективный договор, основания возникновения у работников права на обращение за материальной помощью чаще всего указываются в нем. Однако целесообразно документально урегулировать не только основания и величину оказываемой материальной помощи, но, помимо этого, порядок обращения за ней и принятия соответствующих решений.

Таким образом, если наниматель намерен выделять материальную помощь сотрудникам в тех или иных случаях, возникает необходимость разработки отдельного локального правового акта — положения о материальной помощи.

Документ должен предусматривать:

- основания возникновения у работника права на обращение за материальной помощью и ее величина и форма (денежная, неденежная) в каждом случае;

- порядок обращения работника за материальной помощью к нанимателю;

- порядок принятия нанимателем соответствующего решения.

Образец положения о предоставлении материальной помощи:

Образец положения о материальной помощи

Действия работника

Работник, в жизни которого наступили обстоятельства, предусмотренные нанимателем как основания для получения материальной помощи, обращается к нанимателю с соответствующим заявлением с приложением подтверждающих документов.

Если материальная помощь предоставляется в качестве так называемых оздоровительных, заявление всё равно необходимо.

Например, в случае рождения у работника ребенка предоставляется свидетельство о рождении, в случае смерти члена семьи – свидетельство о смерти и подтверждающие имеющиеся близкородственные отношения документы, в случае уничтожения принадлежащего работнику и его семье имущества, или его повреждения, в результате чрезвычайного происшествия – соответствующая справка, выданная подразделениями по чрезвычайным ситуациям или иным компетентным органом, и т. д.

Действия работодателя

Наниматель (обычно в лице руководителя) обязан в определенный локальным актом срок рассмотреть заявление работника и принять решение по нему, оформив его в виде приказа.

Приказ содержит основание предоставления конкретному работнику материальной помощи, точный срок выплаты и конкретный размер предоставляемой помощи, источник выплаты.

Этот приказ является основанием для бухгалтера нанимателя произвести выплату соответствующей суммы.

Бухгалтерские аспекты

Ввиду недостаточной на законодательном уровне урегулированности понятия «материальная помощь», бухгалтерское ее оформление вызывает множество вопросов.

Источник выплат

С точки зрения нанимателя важным аспектом является источник средств для выплат выделенной материальной помощи.

Финансирование возможно за счет одного из двух источников:

- за счет прибыли;

- из средств на оплату труда (соответствующего фонда).

Исходя из сути понятия «материальная помощь», представляется более логичным и правильным второй из них.

Правомерно полагать, что, так как материальная помощь есть форма социальной поддержки, а не вознаграждение работника за труд, отнесение ее на фонд оплаты труда неправильно.

Такого подхода придерживается правоприменительная и судебная практика.

Обычно целевая помощь, оказываемая единовременно, вопросов относительно источника ее выплаты не вызывает – это однозначно прибыль организации, оставшаяся после уплаты налогов. Спорным моментом являются периодические нецелевые выплаты, например, материальная помощь, выделяемая нанимателем к отпуску работника.

Как правило, такие выплаты предусмотрены в коллективных и трудовых договорах и производятся всем работникам (хотя и по их индивидуальным заявлением). Последнее дало основание при рассмотрении ряда дел Президиуму Высшего арбитражного суда считать данные выплаты элементом системы вознаграждения работников за труд, соответственно, и правомерным их включение в состав расходов при исчислении базы для расчета налога на прибыль. Этот нюанс делает отнесение выплат к отпуску к материальной помощи достаточно условным.

С одной стороны, такие выплаты производятся по индивидуальному заявлению работника, что роднит их с другими видами материальной помощи.

С другой – производятся за счет средств на заработную плату (соответствующего фонда), направлены на осуществление организацией деятельности для получения дохода что вызывает обоснованные сомнения в правомерности отнесения таких выплат к понятию «материальная помощь».

Налогообложение и взносы

Целевая помощь, оказываемая единовременно в связи с:

- чрезвычайной ситуацией или стихийным бедствием;

- смертью близкого родственника (члена семьи) члена семьи работника или его самого (в этом случае получателем помощи могут быть близкие родственники),

не облагается НДФЛ, с нее не удерживаются страховые взносы. Безусловно, для получения этих льгот необходимо наличие документов, удостоверяющих наличие соответствующих обстоятельств – факт чрезвычайной ситуации и понесенных в связи с этим затрат, или смерти, а также наличия родственных отношений.

Оказываемая на основании рождения ребенка (или его усыновления) материальная помощь в сумме до 50 000 рублей также не подлежит обложению НДФЛ и не является объектом удержания взносов в пенсионный и иные социальные фонды.

С суммы, превышающей эту величину, налог и взносы в фонды уплачиваются в общем порядке.

В 2014 году для целей обложения НДФЛ сумм выделенной на данном основании материальной помощи, учитывается сумма, полученная как матерью, так и отцом. Не играет роли, работают ли они в одной или разных организациях. Общий размер необлагаемой НДФЛ и социальными взносами материальной помощи не может составлять более 50 000 рублей на каждого ребенка.

Нецелевая материальная помощь освобождена от обложения НДФЛ и уплаты социальных взносов в страховые фонды в общей сумме в календарном году максимум 4 000 рублей.

Выделение организацией материальной помощи слабо урегулировано законодательством, поэтому вопрос «как выплатить сотруднику материальную помощь правильно» актуален для многих организаций. Для грамотного предоставления и отражения в учете материальной помощи предприятием своим работникам, большое значение приобретает разработка собственных локальных правовых актов, подробно регламентирующих данный вид социальной гарантии, исходя из конкретных особенностей ее деятельности и налогообложения.

Источник: http://ipopen.ru/kadry/materialnaja-pomoshh/

Материальная помощь к отпуску: условия и порядок выплаты в бюджетных учреждениях

В большинстве случаев итоговый заработок сотрудников большинства современных предприятий включает в себя не только оклад или тарифную ставку, установленную при заключении трудового договора, но и множество других дополнительных выплат. Это могут быть премии, различные надбавки и компенсации, доплаты и прочие виды денежных вознаграждений.

Одним из видов таких дополнительных выплат является материальная помощь к отпуску, предусмотренная во многих бюджетных учреждениях. Стоит более подробно ознакомиться с порядком ее расчета и особенностями оформления.

Законодательное регулирование

Правила выплаты заработной платы установлены ст. 136 ТК РФ. В этой же статье указывается и на необходимость оплаты отпуска работника не менее чем за три дня до его начала. Но никаких других выплат, кроме отпускных, в действующем трудовом законодательстве больше не предусмотрено.

В частности, устанавливать для работников различные надбавки и компенсационные выплаты. Официально это закрепляется во внутренних локальных актах: коллективных договорах, соглашениях, положениях о премировании и оплате труда и т. д.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Однако в отношении некоторых категорий работников действует не только Трудовой кодекс, но и дополнительное законодательство. Например, в ст. 50 ФЗ «»О государственной гражданской службе РФ» установлено, что гражданские служащие могут претендовать на ряд дополнительных выплат, помимо основного оклада. В частности, одной из таких выплат и является материальная помощь, которая полагается при предоставлении ежегодного оплачиваемого отпуска.

Кому полагается и в каких случаях выдается?

К материальной помощи относятся выплаты, которые не связаны с выполнением сотрудником его трудовых функций или направлены на социальную поддержку подчиненного.

Помимо ситуаций с отпуском, она также может выплачиваться в случае болезни или смерти сотрудника или членов его семьи, при регистрации брака или рождении ребенка и т. д.

Поскольку необходимость в выплате матпомощи установлена федеральным законом РФ, то ее перечисление является обязательным для всех гражданских служащих.

К работникам, которые также могут претендовать на получение помощи, относятся все служащие бюджетных сфер, например:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- здравоохранения;

- образования;

- культуры;

- социальной помощи;

- науки и т. д.

Для гарантии получения помощи ее выплата должна быть предусмотрена в локальных нормативных актах учреждения. Но даже если в документах такое положение отсутствует, работник все равно вправе написать заявление на получение помощи и подать его руководителю. Если средства бюджета конкретного учреждения позволят произвести выплату, работодатель может это сделать.

Данный вид помощи выплачивается один раз в году при оформлении работником ежегодного отпуска. Если он оформляется дважды за год, по частям, то помощь выплачивается при уходе работника в отпуск в первый раз.

Как известно, в случае увольнения работник может получить компенсацию за отпуск, если он за текущий период был полностью или частично не использован. Однако на выплату материальной помощи это не распространяется — ее получение возможно лишь при оформлении отпуска. Исключением может быть только ситуация, когда это прямо предусмотрено в коллективном договоре.

В некоторых случаях сложности с выплатой помощи могут возникнуть и в ситуации, когда работник уходит в отпуск перед увольнением. Поэтому наиболее безопасным вариантом является предоставление заявления на увольнение уже после окончания отпуска и выплаты материальной помощи.

Только после этого у него появляется право как на оформление и оплату отпуска, так и на матпомощь.

Порядок расчета

Конкретный размер материальной помощи зависит от положений внутренних нормативных актов учреждения. Обычно он устанавливается пропорционально таким показателям:

- оклад работника;

- тарифная ставка;

- размер среднемесячной заработной платы.

Также величина матпомощи может зависеть от характеристик самого работника (чаще всего стажа работы именно в бюджетной сфере). Точные условия устанавливаются в коллективном договоре, трудовых договорах с отдельными работниками или в положениях об оплате труда.

Например, для государственных служащих величина материальной помощи установлена в размере двух среднемесячных окладов. Для остальных работников бюджетной сферы эта величина может составлять от одного до трех окладов.

Расчет конкретной суммы осуществляется бухгалтерией учреждения. При этом для расчетов принимается только величина оклада, установленная работнику, без учета премий (даже если они обязательные и ежемесячные), доплат и других денежных компенсаций.

Налогообложение

Материальная помощь относится к выплатам, несвязанным с коммерческой или производственной деятельностью компании.

Однако в этом случае работодатель не может уменьшить на сумму матпомощи размер базы для исчисления налога на прибыль. В остальных случаях он должен делать страховые отчисления, но только если размер выплаты превышает 4 тыс. руб.

Что касается НДФЛ, то он также начисляется и выплачивается только в том случае, если размер материальной помощи больше 4 тыс. руб. Причем налог платится только с суммы превышения. Например, если размер выплаты составит 5000 руб., величина налога будет равна:

НДФЛ = (5000 – 4000) * 13% = 130 руб.

Если соответствующие взносы и налоги не были своевременно переведены в социальные фонды и налоговую, то необходимо доначислить их и перевести после обнаружения ошибки. В противном случае работодатель может быть привлечен к ответственности.

Порядок оформления и составление заявления

Выплата материальной помощи к отпуску, предусмотренная во внутренней документации учреждения, должна происходить на основании письменного заявления работника. Именно составление этого документа и является первым этапом оформления выплаты.

В законодательстве не предусмотрено установленной формы заявления на выплату материальной помощи, поэтому в большинстве случаев оно составляется произвольно или же по образцу, предоставленному руководителем. Специфика матпомощи к отпуску состоит в том, что сотрудник вообще вправе не писать отдельное заявление — просьба о ее выплате может быть указана в заявлении на отпуск.

Как составить заявление?

Например, основной текст документа может быть такой: «Прошу предоставить мне ежегодный оплачиваемый отпуск с 20.06.16 на 28 календарных дней и материальную помощь в размере двух окладов, предусмотренную коллективным договором». Однако более подробную формулировку лучше все же уточнить у работодателя.

Поэтому перечисление этой суммы работнику вместе с отпускными должно происходить в обязательном порядке, независимо от того, просил он об этом в письменной форме или нет.

Основные правила составления заявления:

- заявитель должен указать не только свое имя и фамилию, но также должность и место работы (например, конкретное структурное подразделение);

- документ составляется на имя руководителя учреждения, главного бухгалтера или председателя профсоюза (это определяется внутренними документами организации);

- после основного текста ставится дата составления документа и подпись работника.

После заявление рассматривается ответственным лицом, которое принимает решение о выплате помощи или отказе в ней. Если в результате рассмотрения было принято положительное решение, то дальше распоряжение о выплате передается в бухгалтерию. После проведения расчетов помощь выплачивается в порядке, предусмотренном и для отпускных, то есть минимум за три дня до начала отпуска.

Основания для отказа

Законный отказ от перечисления матпомощи возможен только в том случае, если она не предусмотрена во внутренней документации предприятия. Во всех остальных ситуациях отказ в реализации законного права на выплату трактуется как нарушение работодателем трудового законодательства.

На практике законный отказ также возможен, если:

- сотрудник не отработал положенный срок в шесть месяцев;

- после отпуска работник собирается уволиться (особенно это касается ситуаций, когда календарный год отработан не полностью);

- сотрудница уходит в декрет (однако в этом случае может полагаться другой вид материальной помощи, в связи с рождением ребенка).

В большинстве случаев все зависит только от положений нормативных актов работодателя (чаще всего коллективного договора). Поэтому стоит внимательно ознакомиться с документами, которые регламентируют вопрос начисления материальной помощи — работодатель не имеет права нарушать положения внутреннего законодательства.

Чаще всего в бюджетных учреждениях данная выплата все же предусмотрена, но вот ее размер напрямую зависит от финансирования и наполненности местного бюджета конкретного города или субъекта РФ.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/trudovoe/otpusk/materialnaya-pomoshh-k-otpusku-v-byudzhetnyx-uchrezhdeniyax.html

Материальная помощь сотруднику и порядок ее выплаты :

Один из наиболее известных видов гарантий социального порядка — выделение предприятием работнику так называемой материальной помощи. Весьма часто она является составной частью предлагаемого нанимателем «социального пакета». Но на практике ее получение почти всегда сопровождается множеством запутанных вопросов по процедуре самой выплаты и сопутствующему налогообложению.

Давайте определимся с терминами

Вопросы поощрения, премирования работников, а также разнообразной материальной помощи встречаются повсеместно и порой совсем не просты. Разобраться с ними поможет Трудовой кодекс.

https://www.youtube.com/watch?v=PlEgh2ahrKk

К понятию «вознаграждение за труд» (ст. 129 ТК) относится не только зарплата, но и компенсационные, стимулирующие выплаты, премии и прочие виды поощрений. Система расчетов регламентируется трудовым договором, согласно законодательству, и практикуемым работодателем видом оплаты труда.

Размеры установленных окладов (тарифных ставок), компенсаций и стимулирующих надбавок, порядок премирования содержатся в коллективном договоре и прочих локальных документах.

Помимо этого, работодатель имеет возможность поощрить добросовестных работников путем выдачи внеплановой премии, объявления благодарности, награждения грамотой или подарком.

Что такое премии и стимулирующие выплаты

К ним относятся некоторые доплаты, надбавки и прочие виды материального поощрения. Они, в отличие от компенсационных, не производятся за труд в особых условиях (например, с вредными веществами) и не ограничены законодательно в размерах.

Если в трудовом договоре говорится о начислении премий с определенной периодичностью, и нет других условий их выдачи, следовательно, они рассматриваются как часть трудового заработка и подлежат обязательной выплате.

Допустим, при приеме на работу договором предусмотрен пункт о выдаче материальной помощи к отпуску с указанием суммы. Тогда без дополнительных документов работодатель обязан эту выплату произвести. Если размер ее не указан, потребуется ссылка на локальный акт (положение о премировании), с которым сотрудника знакомят под роспись.

Для премий разового характера достаточно приказа руководителя с указанием основания и размера выплаты.

Помощь трудящемуся: в чем ее нюансы?

Понятие «материальная помощь сотруднику» стоит несколько особняком в системе начислений.

Давайте разберемся, что это такое. Уже из определения видно, что единовременная материальная помощь — разновидность трудовых гарантий, которая носит социальный характер. Ее нельзя выплатить за добросовестный труд или профессиональное мастерство. Ее целевое назначение — поддержать работника в сложившейся неблагоприятной финансовой ситуации.

Основания, по которым назначается единовременная материальная помощь, — это, как правило, непредвиденные обстоятельства, предполагающие серьезные денежные затраты. Это может быть нанесение физического или материального ущерба, события, требующие значительных расходов (свадьба, рождение детей, похороны).

Следовательно, материальная помощь никак не зависит от результатов производства или самого работника. Она имеет строго индивидуальный характер и выплачивается только по личному заявлению сотрудника с приложением подтверждающих особые обстоятельства документов. Также она не может быть регулярной и служить компенсацией за понесенные затраты.

Оказание материальной помощи имеет целью разрешение возникших проблем сотрудников. Ссылки на возможность ее получения чаще всего включаются в нормативные локальные акты предприятия.

Но наличие такой возможности не подразумевает автоматической обязанности работодателя выдавать помощь всем и на постоянной основе, превращая её в разновидность премии.

«Материалка» к отпуску

Это наиболее частый ее вариант. Но чтобы не расценивать ее как премирование и не связывать с результатами труда, должны выполняться такие условия:

- Причина выплаты названной суммы — возникновение событий или обстоятельств (возможно, чрезвычайного характера), не связанных с регулярными результатами труда сотрудника.

- Выплата материальной помощи происходит по заявлению адресата с обязательным приложением свидетельств и иных подтверждающих документов.

- Величина ее с заработной платой никак не связана.

- Периодичности оказания такого рода помощи не существует.

Порой данные условия трудно логически «привязать» к ежегодному отпуску. Работодателям приходится идти на всевозможные уловки.

Если все пункты соблюдены, такая выплата может расцениваться как материальная помощь и не облагаться НДФЛ (при условии, что сумма не превышает 4000 руб. за календарный год).

Что не относится к данному понятию

В нормативных актах может оговариваться возможность выплаты помощи сотруднику в случае форс-мажорной ситуации. Если же выплата обозначена в качестве регулярной, независимо от обстоятельств, отнести именно к материальной помощи ее не получится. Это уже элемент оплаты труда, подлежащий налогообложению. Как известно, выплаты социального характера, обозначенные в коллективном договоре, от налогов не освобождаются.

Если, по мнению руководителя, причина, обозначенная в заявлении сотрудника, является обстоятельством непредвиденного характера, он издает приказ с указанием суммы помощи и срока ее выплаты. На цели и периодичность освобождаемой от налогов помощи законодательно ограничений не установлено, этот вопрос — на усмотрение работодателя.

А что говорит закон?

Согласно законодательству, под понятие материальной помощи попадает любая передача как денег, так и лекарств, продуктов, одежды или обуви, транспорта и прочих материальных ресурсов нуждающимся лицам. Это трактовка Национального стандарта РФ (ГОСТ Р 52495-2005) в части социального обслуживания.

Касается это прежде всего лиц, пострадавших от терактов или стихийных бедствий. Но четкой трактовки оказания ее рядовым трудящимся в законодательстве нет. В общем случае под это определение попадает нанесение ущерба здоровью (не по вине предприятия), финансовых неприятностей в особо крупном размере и, как было упомянуто выше, знаменательное событие, например, появление ребенка.

Напоминаем, что закон даже в этих случаях не обязывает работодателя оказывать помощь работнику, т. е. это абсолютно добровольное дело.

Будьте конкретны

В положении о материальной помощи организации все обстоятельства ее выплаты должны быть прописаны максимально точно, неопределенные формулировки типа «в целях социальной защиты» недопустимы. Иначе налоговая служба заподозрит руководство в попытках занизить размер налоговой базы.

На крупном предприятии порядок выплаты ее в филиалах должен строго соответствовать тому же, что и в центральном офисе. Вольности в трактовке главного приказа недопустимы.

Приказ о выплате помощи издается в случае, когда руководитель, ознакомившись с заявлением сотрудника и проверив документы, выражает согласие. О чем еще следует знать?

В приказе по предприятию должна фигурировать точная сумма и срок выплаты, а также ФИО адресата помощи, основание и ссылка на нормативный документ, регламентирующий систему материальной помощи в организации.

Также обязательно указание источников (например, за счет прибыли — текущей или прошлых лет).

Бухгалтерский учет помощи

Она может быть перечислена по безналичному расчету на указанный работником счет, может быть выдана «наличкой» из кассы предприятия. В этом случае допустимо ее начисление совместно с зарплатой и внесение в ведомость, или же имеет место отдельная выдача по кассовому ордеру.

В системе бухучета материальная помощь сотруднику проходит по кредиту счета 73, именуемого как «расчеты с персоналом по прочим операциям». Другое дело — когда речь идет о посторонних людях.

Материальная помощь родственникам работника или бывшему сотруднику (на похороны или дорогостоящее лечение) учитывается по счету 76 («расчеты с разными дебиторами и кредиторами»).

Дебет зависит от источника выплаты:

- дебет счета 84 – если выплата за счет сумм прибыли прошлых лет;

- дебет счета 91 – когда выплачивается из текущей прибыли.

Взносы в обязательные социальные фонды

Согласно письмам и указаниям Минздравсоцразвития России, только та помощь подразумевает начисление страховых взносов, которая осуществляется в рамках трудовых отношений организации и ее сотрудника. Освобождается же от взносов та, которая оказывается:

- бывшему сотруднику (после даты увольнения);

- сотруднику по случаю смерти родственника;

- материальная помощь в связи со стихийными бедствиями и прочими чрезвычайными обстоятельствами.

Также не полежат начислению взносы на суммы, выплаченные матери и отцу (причем раздельно, если оба работают на предприятии) на рождение ребенка, оказанная до наступления годовалого возраста малыша. Размер при этом не должен превышать 50 000 рублей.

Как было сказано выше, не облагается налогом и взносами помощь, не превосходящая 4000 руб. на одного человека за календарный год.

Как начисляется НДФЛ

Облагается ли материальная помощь НДФЛ? Ему не подлежат следующие ее разновидности:

- «материалка» на рождение ребенка (если выплата производится в первый год жизни, и сумма — в пределах 50 000 руб.);

- помощь, оказанная уволенному по инвалидности, вышедшему на пенсию (в данном случае она также не должна быть более 4000 рублей);

- финансовая поддержка в случае дорогого лечения, в связи с отпуском, учебой либо тяжелым семейным финансовым положением. Во всех этих случаях верхний предел необлагаемой суммы — те же четыре тысячи рублей в течение года;

- материальная помощь работнику в связи со смертью члена семьи или родственникам умершего коллеги (в документах организации требуется четко указать допустимую степень родства).

Сумма поддержки тому, кто уволен на общих основаниях, облагается НДФЛ.

Материальная помощь: налогообложение

Правильным ли будет начислять налог на прибыль, когда дело касается материальной помощи? Ст. 270 Налогового кодекса РФ расценивает ее как социальную выплату, не попадающую под категорию расходов на оплату труда. Именно поэтому она не учитывается при начислении данного налога.

Но если регулярные выплаты к отпуску предприятие будет позиционировать как материальную помощь, их отнесут к системе оплаты, включат в расходы и учтут при расчете налога.

Берется ли с матпомощи ЕСН..

Объект обложения в данном случае — вознаграждения и выплаты по договорам (гражданско-правовым и трудовым) на выполнение работ или оказание услуг. Рассматриваемое в данной статье понятие материальной помощи не относится ни к одной из упомянутых категорий, т. к. не связано ни с выполнением трудовой обязанности работником, ни с деятельностью организации. Суммы ее нельзя учитывать при определении прибыли.

Таким образом, объект обложения ЕСН отсутствует. Более подробно основания данного утверждения изложены в ст. 238 НК РФ.

Относительно взносов в ПФР. Они также не будут начисляться на основании ст. 10 ФЗ N 167-ФЗ от 15.12.01 г. Данная статья устанавливает базу обложения пенсионными взносами идентично налоговой базе по ЕСН. Такой порядок принят исходя из принципа пенсионного страхования — пенсия формируется за счет выплат трудового характера.

…и другие взносы?

Источник: https://BusinessMan.ru/new-materialnaya-pomoshh-sotrudniku-i-poryadok-ee-vyplaty.html

Судебная практика: подарки и материальная помощь

Многие работодатели делают подарки своим сотрудникам к памятным датам или за хорошую работу. Кроме того, организации оказывают материальную помощь сотрудникам, в жизни которых происходят какие-либо важные события. Такая благотворительность таит в себе немало подводных камней и может привести к судебным разбирательствам. В обзоре судебной практики — споры о материальной помощи и подарках.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Арбитражный суд Волго-Вятского округа решил, что если размер материальной помощи зависит от должности работника, то работодатель обязан облагать ее страховыми взносами, в случае превышения суммы 4 тысяч рублей за год.

Суть спора

Работники коммерческой организации получили в апреле и декабре 2015 года материальную помощь от работодателя. Деньги были выплачены всем работникам, как было сказано в приказе по организации: «в целях социальной поддержки их жизненного уровня».

Организацию проверил Пенсионный фонд на предмет правильности начисления страховых взносов. Проверяющие сочли, что работодатель необоснованно не включил сумму матпомощи в базу обложения страховыми взносами.

Специалисты ПФР отметили, что работодатель был обязан начислить взносы на все суммы, превысившие 4 тысячи рублей на одного человека. Поэтому организации доначислили взносы и выставили штраф.

Организация с такой позицией ПФР не согласилась, она указала, что спорные суммы, выплаченные всем работникам без исключения, носят социальный характер. Поскольку выплаты не связаны с трудовыми отношениями, то и оснований для начисления страховых взносов нет. Отстаивать свою позицию работодатель пошел в арбитражный суд.

Решение суда

Суды трех инстанций признали верной позицию ПФР и оставили его решение в силе. В частности, Арбитражный суд Волго-Вятского округа в своем постановлении от 10.07.

17 № А38-5424/2016 указал работодателю на отсутствие заявлений или других документов, подтверждающих, что работники действительно нуждались в материальной поддержке. То есть выплаты были сделаны исключительно по желанию самого работодателя.

Тогда как нормами части 1 статьи 9 Закона N 212-ФЗ (действовавшего на момент рассматриваемых событий), не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), но не более 50 тысяч рублей на каждого ребенка.

Кроме того, судьи отметили, что работодатель назначил спорные выплаты в твердой сумме, но они оказались разными для всех работников. Сумма помощи зависела от должности, занимаемой работником.

А это соответствует правилам, содержащимся в Положении об оплате труда и требованиям статьи 129 Трудового кодекса РФ, которая в том числе регулирует и выплаты стимулирующего характера.

Также суд обратил внимание, что работники получили помощь по итогам первого квартала и года, поэтому выплаты явно не отвечают критериям единовременности. Таким образом матпомощь была признана судом скрытой формой премии, облагаемой страховыми взносами.

2. Договор дарения защищает от начисления страховых взносов

Если передача сотрудникам организации ценных и денежных подарков по случаю юбилея была оформлена договорами дарения, то такие выплаты работодатель не должен включать в базу начисления страховых взносов. Такое решение принял Арбитражный суд Дальневосточного округа.

3. Продавец обязан компенсировать стоимость неиспользованного подарочного сертификата

Продавец не имеет права присваивать себе стоимость подарочного сертификата на оказание услуги только потому, что покупатель не успел им воспользоваться. За неоказанную услугу оплата не положена. Поэтому продавец обязан вернуть покупателю всю уплаченную за подарочный сертификат сумму. Так решил Санкт-Петербургский городской суд.