Какие документы необходимы для отметки в гаи после лизинга

- Консультация юрста

- Статьи

Документы для лизинга автомобиля Внимание Первый раз приехать в ГИБДД под вечер (например, за час до закрытия) и распечатать только заявление. На второй день, нужно приехать к открытию, сразу на площадку осмотра. На практике, это занимает в два раза меньше времени, чем, если бы оба действия, делали в один день. Важно Итак, Вы на месте. Первая и основная задача – это распечатать заявление.

Чтобы не стоять в очередях, заявление ГИБДД на постановку на учет можете заранее скачать, распечатать и заполнить (другими словами, в отделение регистрации Вы приедете уже с готовым заявлением). Вот ссылка для скачивания и пример его заполнения. Заявление необходимо распечатать на одном листе.

Не бойтесь допустить ошибку или написать что-то неправильно, в любом случае, Ваше заявление будет проверять инспектор, если он увидит неточность, он же ее и поправит. И обратиться в отдельное окно или кабинет.

В договоре имеется ссылка на заключенное ранее лизинговое соглашение и установлена остаточная стоимость транспортного средства, по которой и производится выкуп. Договор купли – продажи является основополагающим документом для перерегистрации автотранспорта в автоинспекции;

- акт приемки – передачи автомобиля, в котором указывается, что лизинговые платежи уплачены в полном объеме.

Для перерегистрации автомобиля в ГИБДД дополнительно потребуются:

- квитанция об оплате государственной пошлины;

- полис ОСАГО на нового собственника;

- ПТС с отметкой о переходе прав лизингополучателю;

- доверенность на право совершения регистрационных действий.

Автомобиль считается выкупленным из лизинга, если в Госавтоинспекции получено новое свидетельство о регистрации, в котором собственником движимого имущества является лизингополучатель.

Какие необходимы документы для постановки машины на учет после лизинга

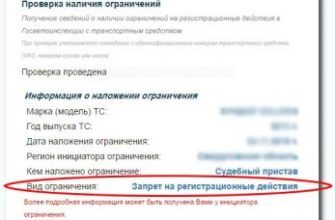

- Производятся ли какие-нибудь отметки в информационных базах ГИБДД о том, что автомобиль находится в залоге у банка?

В соответствии с требованиями приказа МВД России от 24 ноября 2008 г. № 1001 «О порядке регистрации транспортных средств» регистрация залога транспортных средств в ГИБДД не производится.

- Будут ли выдаваться регистрационные знаки «ТРАНЗИТ», и в каких случаях?

Данные регистрационные знаки будут выдаваться в случае, если организация-изготовитель транспортных средств либо юридическое лицо или индивидуальный предприниматель, осуществляющие торговлю транспортными средствами, перегоняет их к местам доработки (доукомплектования) либо продажи.

Документы необходимые для постановки на учет в гибдд автомобиля после лизинга

Внимание

Для лизинга грузового автотранспорта компаниями – лизингодателями разработаны специальные программы:

- лизинг без первоначального взноса. Программа позволяет приобрести транспортное средство начинающей компании. Однако следует учесть, что сумма лизинговых платежей будет увеличена;

- лизинг без учета удорожания.

При использовании данной программы стоимость лизингового договора не может превышать стоимости автомобиля, по которой он был приобретен в автосалоне. Однако с лизингополучателя могут взиматься дополнительные комиссии.

Для оформления грузового автомобиля в лизинг требуется тот же пакет документов. Каким документом оформить перевод В некоторых случаях лизингополучатель имеет право передать лизинговый автомобиль третьему лицу (статья 615 ГК РФ).

Чтобы оформить перевод лизинга необходимо заключить между старым и новым лизингополучателем соответствующее соглашение.

Документы для лизинга автомобиля

Подробно о том, какие документы необходимо предоставить юрлицу, чтобы зарегистрировать авто в ГИБДД, как составить доверенность для снятия авто с учета, как зарегистрировать лизинговый автомобиль, а также о других нюансах регистрации ТС юридическим лицом Вы узнаете из этой статьи.

Список документов для регистрации автомобиля в ГИБДД для юридических лиц в 2018 году Подробный список требуемых для постановки автомобиля на учет указан в п. 15 Приказа МВД России от 07.08.2013 N 605.

Согласно административному регламенту необходимо предоставить следующие документы для регистрации ТС в ГИБДД для юрлиц:

- Заявление на регистрацию авто;

О том, где найти и как правильно составить заявление, читайте в статье «Документы для регистрации автомобиля в ГИБДД в 2018 году».

Порядок регистрации транспортных средств, являющихся предметом договора лизинга

На руки, должны получить следующие документы:- ПТС с отметкой ГИБДД о постановке на учет- свидетельство о регистрации транспортного средства (СТС)- государственные номерные знаки (2 шт. для лекговых и грузовых авто; 1шт. для прицепов и мототехники).- страховой полис ОСАГО- паспорт представителя организации Все остальные документы остаются в ГИБДД.

Если Вам отказывают в постановке на учет, обязательно требуйте официального отказа (на бумаге). Обычно, после такого требования, проблемы исчезают. Если же, все таки Вы получили отказ на руки, следует жаловаться в вышестоящее подразделение, по Москве (Управление ГИБДД по Москве) по Московской области (Управление ГИБДД МО).

Для отказа в постановке на учет должны быть веские причине, их несколько (согласно Приказа №28 и Приказа №1001).

- § 4.2. постановка автомобиля на учет юридическим лицом

- § 4.1.

Как правильно перерегистрировать автомобиль по окончанию лизинга?

В документе указывается:

- полное наименование нового лизингополучателя;

- юридический адрес и контактная информация о новом лизингополучателе;

- условия передачи лизингового имущества (правила оплаты лизинговых платежей, плата за смену лизингополучателя и так далее).

Следует отметить, что соглашение о переводе лизинга можно заключить, только получив согласие лизингодателя. После заключения соглашения между лизингодателем и новым лизингополучателем заключается дополнение к основному лизинговому договору. В документе отражается вся существенная информация по сделке, а так же согласовывается новый график лизинговых платежей.

Материалы при выкупе машины Выкуп автомобиля из лизинга сопровождается составлением следующих документов:

- договора купли – продажи.

Постановка на учет лизинговой машины

В доверенности на снятие или постановку авто на учет указываются следующие сведения:

- Название и юридический адрес организации;

- Должность и ФИО доверителя;

- ФИО и паспортные данные доверенного лица;

- Данные ТС (марка, гос. номер, идентификационных номер, номер кузова, шасси и пр.);

- Данные документов авто (серия и номер ПТС и СТС);

- Срок действия доверенности;

- Подпись директора и печать организации.

Если вам интересно, как можно снять с учета автомобиль юрлица, то процедура мало чем отличается от регистрации. Вам также необходимо обратиться в любое отделение по регистрации ГИБДД и предоставить документы на авто, доверенность и паспорт доверенного лица. Обратите внимание: Постановка авто на учет в ГИБДД юридическим лицом требует осмотра ТС.

- марку и модель автотранспортного средства;

- мощность автомобиля и иные технические характеристики;

- номера кузова, шасси, двигателя. Номер VIN;

- набор дополнительных опций.

Существенными условия лизингового соглашения, касающимися предмета договора являются:

- цена транспортного средства, определенная договором купли – продажи, который заключается между продавцом авто и лизинговой компанией;

- стоимость договора, в которую помимо цены автомобиля входят и иные услуги, например, компенсация лизинговой компании за аренду автотранспорта, оформление страхового полиса, техническое обслуживание и так далее;

- остаточная стоимость, которой является цена автомобиля на момент окончания срока лизингового соглашения;

- выкупная стоимость или цена, после оплаты которой транспортное средство переходит в собственность лизинговой компании.

Административного регламента, в случае регистрации на ограниченный срок транспортных средств за лизингополучателем по месту нахождения его обособленного подразделения, (филиала, представительства); — приказ (распоряжение) юридического лица о наделении обособленного подразделения транспортными средствами, в том числе приобретаемыми обособленными подразделениями юридического лица на основании доверенности для юридического лица, и (или) приказ (распоряжение) филиала при условии наличия соответствующих полномочий, зафиксированных в положении о филиале, утвержденном юридическим лицом (для обособленных подразделений российских юридических лиц)». Переоформление автомобиля с юридического лица на физическое лицо Для переоформления авто с юрид. лица на физическое прежде всего необходимо составить договор купли продажи.

- физические и юридические лица;

- ИП.

Основными требованиями, предъявляемыми лизинговыми компаниям к ИП и организациям, являются:

- существование компании или ИП на протяжении 6 месяцев – 1 года (в зависимости от лизингодателя);

- безубыточность деятельности.

Физическое лицо может воспользоваться услугами лизинговой компании и приобрести грузовой автотранспорт, если:

- возраст человека более 21 года;

- имеется постоянная регистрация в регионе нахождения одного из офисов лизинговой компании;

- подтвержден размер заработной платы;

- есть имущество, которое можно передать в залог (лизинговый автомобиль являться объектом залога не может).

Дополнительные меры безопасности (залог имущества) приняты вследствие высокой стоимости грузового транспортного средства и позволяют минимизировать риски лизингодателя.

Документы для регистрации автомобиля в гибдд Также у бывшего владельца автомобиля есть право через 10 дней после совершения сделки обратиться в регистрационное подразделение ГИБДД для прекращения регистрации автомобиля, если новый собственник не зарегистрировал его в установленном порядке. При этом свидетельство о регистрации транспортного средства будет выставлено в розыск.

Однако, во избежание подобных рисков, транспортное средство лучше всего перерегистрировать в подразделении ГИБДД непосредственно в момент его продажи.

Тем более, что сейчас это можно сделать в любом регионе страны – вне зависимости от места жительства бывшего и нового собственника автомобиля.

- Может ли прежний собственник транспортного средства до истечения 10-дневного срока после продажи автомобиля обратиться в органы ГИБДД для прекращении его регистрации?

Нет, не может, только по истечении 10 суток.

Источник: http://vip-real-estate.ru/2018/05/03/kakie-dokumenty-neobhodimy-dlya-otmetki-v-gai-posle-lizinga/

Перерегистрация автомобиля после лизинга в гибдд

Кто должен оплатить гос. пошлину? Все квитанции должны быть оплачены организацией.

Какие данные должна содержать доверенность на оформление автомобиля в ГИБДД от юридического лица? — название и юридический адрес организации; — должность и ФИО доверителя; — ФИО и паспортные данные доверенного лица; — данные ТС (марка, гос.номер, идентификационных номер, номер кузова, шасси и пр.

); — данные документов авто (серия и номер — ПТС и СТС); — срок действия доверенности; — подпись директора и печать организации. В каком отделении ГИБДД можно регистрировать авто? В любом. Нужен ли осмотр машины? Да, нужен.

Какие документы нужны для переоформления автомобиля в гибдд 2018 после лизинга

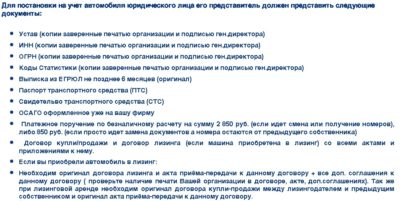

- Паспорт РФ;

- ПТС и СТС (если оно есть), документы на номерные агрегаты (при наличии);

- договор купли-продажи (или другой документ, на основании которого возникло право собственности на ТС);

- заявление о регистрации ТС (выдается не во всех отделениях, но зачастую его можно получить заполненным на месте за дополнительную плату).

При наличиии любого из нижеследующих документов, предоставить их также необходимо:

- Документы на номерные агрегаты;

- таможенные документы о временном ввозе транспортных средств на срок свыше полугода (п. 15.4.1 приказа МВД России от 7 августа 2013 г.

Документы в гибдд при смене собственника для юридических лиц после лизинга

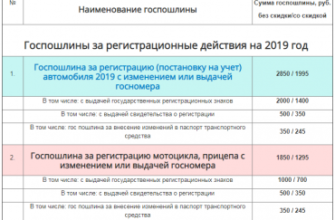

Как поставить лизинговый автомобиль на учет в гибдд Транзит», в том числе взамен утраченных или пришедших в негодность: изготавливаемых из расходных материалов на металлической основе, на автомобили — 1600 рублей; изготавливаемых из расходных материалов на металлической основе, на мототранспортные средства и прицепы — 800 рублей; изготавливаемых из расходных материалов на бумажной основе, — 200 рублей; — за выдачу свидетельства на высвободившийся номерной агрегат, в том числе взамен утраченного или пришедшего в негодность, — 350 рублей». Если вы будете подавать документы через портал Госуслуг, то сможете получить скидку в 30% на оплату госпошлин.

Обязательные документы Если вы не знаете, какие документы нужны для переоформления машины, то изучить полный их список можно ниже.

G24-помощь в гибдд регистрация авто

Постановка транспортного средства производится по месту регистрации владельца, но возможен вариант постановки на учет по месту временной прописки. Лизинг автотранспорта Акт действует в течение 20 дней, так что если за этот период вы не успели зарегистрировать ТС, то придется проходит повторную проверку.

Внимание Прибыв в ГИБДД отдаете все документы в специальное окно приема документов.

Вместе с документами нужно будет сдать квитанции за выдачу номеров и свидетельства о регистрации ТС.

Оплачивать изготовление и выдачу государственных знаков и свидетельство о регистрации ТС лучше заранее в отделениях Сбербанка России. Следующим этапом будет осмотр ТС на специальной площадке, где сотрудник ГИБДД сверит номерные знаки двигателя и кузова на автомобиле с записями в техпаспорте.

Если с ТС все в порядке вам останется лишь подождать и получить документы вместе с номерными знаками в окне выдачи документов.

Как оформить автомобиль после выплаты лизинга

Необходимый перечень документов:

- Заявление о регистрации нового или подержанного автомобиля;

- Квитанция об оплате госпошлины за выдачу номерных знаков;

- Документы, подтверждающие право собственности на машину;

- Документ об оплате госпошлины за выдачу свидетельства о регистрации автомобиля;

- Документ, удостоверяющий вашу личность;

- Транзитные номера (если выдавались);

- ПТС (паспорт транспортного средства);

- Если регистрация по доверенности, то саму доверенность;

- Страховой полис на машину;

- Транспортное средство или акт осмотра автомобиля.

Постановка транспортного средства производится по месту регистрации владельца, но возможен вариант постановки на учет по месту временной прописки.

403 — доступ запрещён

Какие данные должна содержать доверенность на оформление автомобиля в ГИБДД от юридического лица? — название и юридический адрес организации; — должность и ФИО доверителя; — ФИО и паспортные данные доверенного лица; — данные ТС (марка, гос. номер, идентификационных номер, номер кузова, шасси и пр.); — данные документов авто (серия и номер — ПТС и СТС); — срок действия доверенности; — подпись директора и печать организации. В каком отделении ГИБДД можно регистрировать авто? В любом.

Нужен ли осмотр машины? Да, нужен. Осмотр не требуется только в случае прекращения регистрации по причине утраты, утилизации или хищения. Как поставить на учет лизинговый автомобиль? Постановка на учет авто на юр.

Источник: http://02zakon.ru/pereregistratsiya-avtomobilya-posle-lizinga-v-gibdd/

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Ваша компания уже заключила договор лизинга и у вас возникли вопросы, как отразить лизинг в учёта? В этой статье вы сможете найти необходимую информацию и примеры бухгалтерских проводок по различным лизинговым операциям .

Если вы только планируете оформить лизинговую сделку и ищете варианты финансирования — на нашем сайте можно оформить заявку и получить предложения десятков лизингодателей. Использование сайта бесплатно, вы заключаете договор напрямую с лизинговой компанией, которая предложит самые выгодные условия.

Бухгалтерский учёт операций по договору лизинга регулируется приказом Минфина РФ № 15 от 17.02.1997 г.

Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя. Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Учет лизинга при отражении имущества на балансе лизингодателя

Проводки по лизингу соответствуют расположенному по ссылкеграфику платежей.

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Дт 001 — 1 000 000 (принят к учёту предмет лизинга по стоимости без НДС)

Дт 60 – Кт 51 – 236 000 (оплачен авансовый платёж (первоначальный взнос) по договору лизинга)

Необходимо учитывать, что отнесение на затраты аванса по договору лизинга (зачёт аванса) может производиться не сразу, а на протяжении всего договора. В приведённом графике платежей зачет аванса по договору производится равномерно (по 6 555,56 руб) в течение 36 месяцев.

Дт 20 – Кт 76 – 29 276,27 (начислен лизинговый платёж №1 – 34 546 минус НДС – 5 269,73 )

Дт 19 – Кт 76 – 5 269,73 (начислен НДС по лизинговому платежу №1)

Дт 20 – Кт 60 – 5 555,56 (зачтена часть авансового платежа по договору лизинга – 6 555,56 минус НДС 1 000)

Дт 19 – Кт 60 – 1 000 (начислен НДС по зачёту аванса)

Дт 68 – Кт 19 – 6 269,73 (предъявлен НДС в бюджет)

Дт 76 – Кт 51 – 34 546 (перечислен лизинговых платёж №1)

Комиссию, которая уплачивается в начале лизинговой сделки (комиссию за заключение сделки) относят в бухучете на те же счета затрат, что и текущие платежи по лизингу.

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю)

Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга)

Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет)

Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга)

Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств)

В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

В настоящее время сложилась практика общения лизингополучателей и лизинговых компаний с аудиторами и проверяющими органами и сформировалась определённая схема проводок по лизингу.

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей за лизинг имущества

Лизингополучатель получил по договору лизинга легковой автомобиль, параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору). Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга. В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е.

в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется).

При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

Дт 60 – Кт 51 – 236 000 (оплачен аванс по договору лизинга)

Дт 08 – Кт 76 (Расчеты с лизингодателем) – 1 253 945 (отражена задолженность по договору лизинга без НДС)

Дт 19 – Кт 76 (Расчеты с лизингодателем) — 225 710,10 (отражен НДС по договору лизинга)

Дт 01 – Кт 08 – 1 253 945 (принят к учёту автомобиль, полученный по договору лизинга)

Дт 76 – Кт 60 – 236 000 (зачтен оплаченный при заключении договора лизинга аванс)

Дт 68 (Налог на прибыль)– Кт 77 – 40 000 (отражено отложенное налоговое обязательство)

Дт 68 (НДС) – Кт 19 – 36 000 (предъявлен НДС по авансовому платежу)

Дт 20 – Кт 02 – 26 123,85 (начислена амортизация по автомобилю)

Дт 76 (Расчеты с лизингодателем) — Кт 76 (Расчеты по лизинговым платежам) — 34 546 (уменьшена задолженность по лизингу на сумму лизингового платежа)

Дт 76 «Расчёты по лизинговым платежам» – Кт 51 – 34 546 (перечислен лизинговый платёж)

Дт 68 (НДС) – Кт 19 – 5 269,73 (предъявлен НДС по текущему лизинговому платежу)

Дт 68 (Налог на прибыль) – Кт 77 – 630,48 (отражено отложенное налоговое обязательство)

Дт 01 (Собственные основные средства) – Кт 01 (Основные средства, полученные по лизингу) – 1 253 945 (отражено получение автомобиля в собственность)

Дт 02 (Амортизация лизингового имущества) – Кт 02 (Амортизация собственных основных средств) – 940 458,60 (отражена начисленная амортизация по автомобилю)

Дт 20 – Кт 02 (Амортизация собственных основных средств) – 26 123,85 (начислена амортизация по автомобилю)

Дт 77 – Кт 68 (Налог на прибыль) – 5 224,77 (отражено уменьшение отложенного налогового обязательства)

Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Вы можете отправить Заявку на лизинг, перейдя по ссылке Заявка на лизинг

Дополнительную информацию по лизингу, условиям финансирования и требованиям к клиентам вы можете найти в разделе Статьи о лизинге

Рекомендуем использовать Поиск по сайту

Источник: http://www.optimumfinance.ru/articles/bukhgalterskiy-i-nalogovyy-uchet-lizinga-u-lizingopoluchatelya

Постановка на учет в гибдд после окончания лизинга

Отмечу, что Москва и Московская область – это два разных субъекта федерации, поэтому купив б/у иномарку в Москве, нужно ехать (по Вашему выбору) в Ельню, Люберцы, Дмитров, Чехов. Переходим к следующему этапу. Определились куда ехать, теперь нужно подумать какой дорогой идти.

Есть два варианта совершить постановку:- Поехать в “лобовую” в нужное ГИБДД.- Записаться на конкретное время на сайте Госуслуг. Преимущество второго варианта – это значительное сокращение времени и нервов.

Лизинг автомобилей для юридических лиц Балансовая справка (сведения о наличии транспортных средств предприятия: тип, марка, государственный номер, год выпуска)11. Письмо на бланке организации о принятии на воинский учет.

- ДТП, ГИБДД, ПДД

- Доброго времени суток. Ситуация следующая, 29 декабря автомобиль выходит из лизинга, его передает лизинговая компания собственнику по Акту пп ТС. По закону есть 10 суток на постановку на учет т.е. внесение изменений в связи с окончанием лизинга (изменением собственника).

Эти 10 дней попадают на праздничные дни, т.е. 11 января в первый рабочий день после праздников придя в ГИБДД, сотрудники попытались наложить штраф за несоблюдение срока постановки на учет ТС. Являются ли действия сотрудников ГИБДД в данном случае противозаконными? Ведь с 01.01-10.01 официальные праздничные и нерабочие дни, хотя в это время ГИБДД работало.

Фамилии, имена и отчества физических лиц должны быть написаны полностью с указанием места их регистрации, а наименования (фирменные наименования) юридических лиц — без сокращений и с точным указанием места нахождения юридических лиц.

Копии представляемых для совершения регистрационных действий документов, а также регистрационных и иных, выдаваемых регистрационными подразделениями документов (в том числе фотокопии и светокопии), не могут служить заменой подлинников, за исключением случаев, предусмотренных законодательством Российской Федерации 40.

Для регистрации транспортных средств, принадлежащих юридическим лицам, дополнительно представляются документ, подтверждающий факт внесения записи о юридическом лице в Единый государственный реестр юридических лиц32 52.

Лизинг автотранспорта

В договоре имеется ссылка на заключенное ранее лизинговое соглашение и установлена остаточная стоимость транспортного средства, по которой и производится выкуп. Договор купли – продажи является основополагающим документом для перерегистрации автотранспорта в автоинспекции;

- акт приемки – передачи автомобиля, в котором указывается, что лизинговые платежи уплачены в полном объеме.

Для перерегистрации автомобиля в ГИБДД дополнительно потребуются:

- квитанция об оплате государственной пошлины;

- полис ОСАГО на нового собственника;

- ПТС с отметкой о переходе прав лизингополучателю;

- доверенность на право совершения регистрационных действий.

Автомобиль считается выкупленным из лизинга, если в Госавтоинспекции получено новое свидетельство о регистрации, в котором собственником движимого имущества является лизингополучатель.

Регистрация лизингового автомобиля в гибдд

Это сократит время на порядок.Заявление на руках. Регистрационные действия с автомобилем: как снять и поставить машину на учет Материалы при выкупе машины Выкуп автомобиля из лизинга сопровождается составлением следующих документов:

- договора купли – продажи.

Лизинг автотранспорта: актуальные вопросы, сложные моменты А вот, у автовладельцев подмосковного региона ситуация несколько иная:Если Вы приобрели новый автомобиль или подержанную иномарку, которая ранее была зарегистрирована в Московской области, можно поставить на учет по выбору, либо в районном отделении ГИБДД области, либо в одном из четырех МОТОРов.

А вот, если Вы стали обладателем подержанного автомобиля иностранного производства, Вам прямая дорога в МОТОР.

На заметку. Для владельцев грузовым транспортом, мотоциклом с коляской, автобусов или вездеходов отечественного производства требуется отметка из военкомата, хотя данное условие упрощено в некоторых регионах.

Если генеральная доверенность на представление лица в органах ГИБДД подписана только владельцем транспорта, но не заверена нотариально, возможна проверка доверенного лица в паспортно-визовой службе. При утере паспорта владельца авто в заявлении указывается сведения об утере и обстоятельствах, при которых она произошла.

При заполнении заявления вручную следует быть предельно внимательным, поскольку любая ошибка, вплоть до запятых, может послужить основанием для возврата документов, что влечет за собой потерю времени.

Есть камни, что нужно тащить [strong]подлинники [/strong]учредительных документов, не все это знают.Еще оплату за рег. действия требуют безналом (не знаю. насколько правомерно) 14. …….

В соответствии с пунктом 5 статьи 185 Гражданского кодекса Российской Федерации полномочия представителя юридического лица подтверждаются доверенностью от имени юридического лица, заверенной подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации. 35.2.

Не принимаются к совершению регистрационных действий документы, исполненные карандашом или имеющие подчистки либо приписки, зачеркнутые слова, а также неоговоренные исправления. Текст указанных документов должен быть написан ясно и четко.

- Регистрация лизингового автомобиля в гибдд

- Постановка на учет в ГИБДД автомобиля на юридическое лицо

- Лизинг автотранспорта

- Какие документы нужны для постановки автомобиля на учет?

- Постановка на учет лизинговой машины

- Регистрация лизингового автомобиля в гибдд

- Постановка автомобиля на учет — Что это такое и зачем нужно

- Постановка на учет лизингового автомобиля

- Для юридических лиц

- Регистрация лизингового авто

Регистрация лизингового автомобиля в гибдд лицу и на него оформить. вроде бы вариант неплохой, но возникает куча вопросов.

Источник: http://kodeks-alania.ru/postanovka-na-uchet-v-gibdd-posle-okonchaniya-lizinga/

Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя

Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя:

- как показать поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя;

- какие проводки авансового платежа по договору лизинга в 1С 8.3;

- какие проводки при учете лизинговых платежей у лизингополучателя в 1С 8.3;

- и многие другие.

А с изменением ставки НДС с 18% на 20 % появился еще один: как быть, если договор лизинга заключен до 2019 года, а завершается — после?

В данной статье мы пошагово рассмотрим пример приобретения авто в лизинг с разбором проводок в 1С 8.3 — и как раз рассмотрим договор, выкуп по которому предусмотрен в 2019 году. Минимум теории — максимум практики!

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

Перечисление аванса лизингодателю

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание с расчетного счета.

Проводки

Регистрация СФ на аванс от поставщика

С аванса Лизингодателю Лизингополучатель может принять НДС к вычету при обязательном наличии:

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, нажав кнопку Создать на основании и выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета.

- Код вида операции — 02 «Авансы выданные».

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный

Поступление в лизинг в 1С 8.3: балансодержатель — лизингополучатель

На момент передачи имущества в лизинг Лизингодатель не выставляет в адрес Лизингополучателя счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у Лизингополучателя не возникает.

Право на вычет НДС у Лизингополучателя возникает, когда:

- Лизингодатель выставляет счет-фактуру на лизинговые платежи;

- Лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА – Поступление основных средств – Поступление в лизинг.

В БУ лизинговое имущество, учитываемое на балансе Лизингополучателем, признается им основным средством. Его первоначальная стоимость формируется в зависимости от договора (п. 8 ПБУ 6/01, Приказ Минфина РФ от 17.02.1997 N 15):

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор один и включает в себя условия выкупа и выкупную стоимость;

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, —– если имеется отдельный договор купли-продажи на выкупную стоимость предмета лизинга.

Проводки

Документ формирует проводки:

- Дт 08.04.1 Кт 76.07.1 — арендные обязательства в сумме стоимости принимаемого на баланс актива;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС 18%.

Внимание! В связи с повышением в 2019 году ставки НДС до 20% обязательства в части НДС изменятся!

Отражение предмета лизинга в составе ОС

Принятие к учету предмета лизинга на баланс лизингополучателя проведите в 1С 8.3 документом Принятие к учету ОС вид операции Оборудование из раздела ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Вкладка Основные средства.

Вкладка Бухгалтерский учет:

- Счет учета — 01.03;

- Счет начисления амортизации (износа) — 02.03.

В бухгалтерском учете срок полезного использования объекта основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (п. 20 ПБУ 6/01).

Вкладка Налоговый учет.

Правила формирования первоначальной стоимости лизингового имущества в БУ и НУ отличаются!

В НУ, несмотря на то, что на лизинговое имущество до его выкупа не переходит право собственности, оно признается амортизируемым имуществом, и его стоимость определяется как сумма всех затрат Лизингодателя на его приобретение (п. 1 ст. 257 НК РФ). Стоимость лизингового имущества для налогового учета берется из справки Лизингодателя о его балансовой стоимости.

Срок полезного использования амортизируемого имущества в налоговом учете определяется той стороной, на балансе которой оно учитывается (п. 10 ст. 258 НК РФ) в соответствии с амортизационной группой, исходя из классификации ОС, утвержденной Правительством РФ (п. 2 ст. 259.1 НК РФ). В настоящее время для определения группы амортизации необходимо использовать ОКОФ ОК 013-2014 (СНС 2008), принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст.

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в БУ (1 553 400);

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в НУ (1 020 000);

- Дт 01.К Кт 08.04.1 — учтена разница в стоимости ОС между бухгалтерским и налоговым учетом в НУ.

Назначение счета 01.К — учет неамортизируемой части стоимости ОС в НУ, т. е. разницы между стоимостью лизингового имущества в налоговом и бухгалтерском учете.

Начисление ежемесячного лизингового платежа

Источник: https://BuhExpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/poshagovyj-uchet-lizinga-v-1s-8-3-na-balanse-lizingopoluchatelya.html