Какая разница между УСН и ЕНВД и их особенности при работе с 1С Бухгалтерией — Audit-it.ru

Нина Шевченко, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2018 г.

Применение специальных режимов налогообложения дает возможность бухгалтерам оптимизировать работу предприятия путем снижения налогового бремени. В частности, УСН и ЕНВД выбирают для того, чтобы упростить учет и сэкономить на уплате налогов в бюджет. Однако выгоднее применять спецрежимы предприятиям, не работающим с организациями, которые обязаны уплачивать НДС, иначе это может привести к потере клиентов, так как они не смогут получить вычет.

Особенности применения УСН

УСН в настоящее время довольно распространена в малом и среднем бизнесе. Это объясняется как небольшой налоговой нагрузкой, так и упрощением ведения учета (особенно это относится к ИП). При применении «упрощенки» налогоплательщик не уплачивает налог на прибыль, налог на имущество (в отношении тех объектов, по которым налоговая база не определяется как кадастровая стоимость), НДС (однако может стать налоговым агентом в ряде случаев согласно ст. 161 НК РФ) и вместо них платит лишь единый налог.

Также есть возможность выбрать применяемый объект налогообложения, и это позволит смягчить налоговые обязательства. Если расходы организации больше 60% от ее дохода, то наиболее подходящий для нее объект – «Доходы минус расходы». Однако перечень расходов, на которые уменьшается сумма полученного дохода, является закрытым. В программном продукте «1С:Бухгалтерия предприятия 8», ред. 3.0, есть возможность вы брать определенные условия для признания расходов.

Если же уровень расходов организации не достигает отметки в 60%, то рациональнее будет выбрать объект «Доходы». Однако и в применении этого объекта есть свои преимущества: сумма налога (авансового платежа) может быть уменьшена на сумму уплаченных страховых взносов (для ИП без работников – в полном размере, для остальных – не более чем на 50%).

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Компании на ОСНО обязаны уплачивать НДС в бюджет, а при применении ЕНВД НДС не уплачивают (кроме операций по импорту), следственно и на вычет «входного» НДС они не претендуют. Поэтому те, кто совмещают ОСНО и ЕНВД, должны вести раздельный учет НДС.

https://www.youtube.com/watch?v=yPc9wGmn0nk

Также одно из основных отличий ЕНВД от УСН состоит в том, что на «упрощенку» предприятие переходит полностью, а на «вмененку» может как перейти целиком по всем видам деятельности (в случае, если все они установлены для ЕНВД), так и работать частично.

Что нас ждет в 2019 г.

Для налогоплательщиков, которые с нового года хотят применять спецрежимы, особенно важно ознакомиться с изменениями. В 2019 г. Правительство РФ планирует ввести ряд изменений в российское налоговое законодательство:

- в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг.» (утв. Минфином РФ) от 12.10.2018 указано, что для предпринимателей на УСН, которые используют онлайн-кассы и применяют объект налогообложения «доходы» будет отменена обязанность предоставления налоговой декларации. Поскольку инспекция может отслеживать все операции по поступлению в кассу или на расчетный счет, они сами будут определять сумму налога к уплате, следовательно, отсутствует необходимость в заполнении и сдаче отчетности самими налогоплательщиками;

- согласно законопроекту № 497452-7 компании будут обязаны отправлять бухгалтерскую отчетность только в ИФНС в электронном варианте – больше не придется отправлять отчетность в Росстат;

- согласно проекту Минэкономразвития России «Об изменениях коэффицентов-дефляторов на 2019 год» новое значение для исчисления ЕНВД составит 1,915. Следовательно, с 2019 г. сумма ЕНВД к уплате повысится на 2,5%.

Что выгоднее: УСН или ЕНВД

Что же выбрать: УСН или ЕНВД? Дать на этот вопрос точный ответ невозможно. У всех организаций и ИП могут быть разные уровни доходов и расходов и, как следствие, разная прибыль. Необходимо рассмотреть обе системы с точки зрения удобства. Исходя из всего вышесказанного, можно сделать вывод, что ЕНВД – наиболее простой режим. Учитывать доходы и расходы не требуется, но в то же время оптимизировать сумму налога, как в УСН, практически невозможно. Однако, применяя «упрощенку» придется вести КУДиР.

Применять ЕНВД выгоднее, когда бизнес приносит гораздо больший доход по сравнению с установленным вмененным, тогда организация платила бы сумму налогов куда меньше, чем при применении УСН.

Если реальный доход организации равен или меньше вмененного, тогда более уместно будет применение УСН. Важно определиться – какой объект налогообложения подходит именно вашей фирме.

Источник: https://www.audit-it.ru/articles/account/tax/a43/971455.html

Енвд отменят: что с этим делать

В 2021 отменят ЕНВД, а для некоторых предпринимателей и того раньше — в 2020 году. В этом материале мы собрали главное, что нужно знать по теме.

Почему ЕНВД отменят

Налог на вменённый доход планировали отменить уже давно. Государство считает, что крупные компании идут на уловки, чтобы получить право использовать ЕНВД наравне с малым бизнесом, и уклоняются от налогов, так как при расчёте отчислений в бюджет не учитывается реальная выручка. После того, как налогоплательщиков перевели на онлайн-кассы, государство увидело реальную выручку — и приняло меры.

Кто и когда должен отказаться от ЕНВД

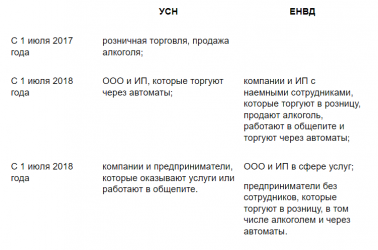

ЕНВД перестанет действовать для всех ИП и ООО с 1 января 2021 года. Но некоторые предприниматели не смогут использовать этот налоговый режим уже с 1 января 2020 года. К ним относятся те, кто ведёт бизнес в Пермском крае, и те, кто в розницу продаёт товары, подлежащие обязательной маркировке: изделия из натурального меха, одежду, обувь, лекарства.

Как снять организацию с ЕНВД

Чтобы отказаться от ЕНВД и перейти на другую систему налогообложения, надо подать заявление в налоговую до 31 декабря года, в котором для вас действовал ЕНВД. Рекомендованные формы заявлений для разных налоговых систем есть на сайте налоговой.

Как перейти с одной налоговой системы на другую

Если этого не сделать, с 1 января 2021 года налоговая сама переведёт вас на общую систему налогообложения (ОСНО). Не для всех это выгодно, так что лучше выбрать налоговую систему самостоятельно.

Какую систему налогообложения выбрать

После отмены ЕНВД компании и предприниматели могут перейти на упрощённую систему налогообложения (УСН), ОСНО или работать по патенту.

Патент

Переход на патент — самый простой вариант для ИП. Не нужно сдавать декларацию, достаточно только вести книгу доходов и расходов.

На патент можно перейти, если:

- численность работников не более 15 человек;

- доход — менее 60 млн рублей в год.

При оформлении патента в налоговой рассчитают ваш потенциальный доход. Если вы по факту заработаете больше, доплачивать не придётся.

УСН

На эту систему могут перейти ИП и ООО, если:

- средняя численность работников — не более 100 человек;

- доход — менее 150 млн рублей в год;

- остаточная стоимость амортизируемых основных средств — не более 150 млн рублей.

Для ООО действуют дополнительные условия:

- доля участия в ней других организаций — не более 25%;

- у организации нет филиалов;

- доходы по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе — не более 112,5 млн рублей.

УСН «Доходы»

Налог = доходы * 6%

Рассчитывать налог на этом спецрежиме проще, чем при УСН «Доходы минус расходы». Ставка налога может быть и меньше 6% — в зависимости от региона, где работает ИП или ООО. Налог уплачивается авансовыми платежами, которые можно уменьшить на уплаченные страховые взносы в этом же квартале. Поэтому УСН «Доходы» наиболее популярна среди представителей малого бизнеса.

УСН «Доходы минус расходы»

Налог = (доходы — расходы) * 15%

Для расчёта налога берётся доход, уменьшенный на величину расхода. Ставка налога в разных регионах также отличается — она может быть от 5 до 15%. Выбрав эту систему, придётся подтверждать расходы документами, а сами расходы должны быть экономически обоснованы. Налог уплачивается авансовыми платежами, как и при «УСН Доходы».

Если доля расходов 60% и больше, выгоднее выбрать УСН «Доходы минус расходы». Если меньше, лучше перейти на УСН «Доходы».

ОСНО

ОСНО — самая сложная система налогообложения. На ней нужно платить три налога. Для ИП это НДФЛ (13%), НДС (0%, 10% или 20%) и налог на имущество (не более 2,2%). Для ООО — налог на прибыль (20%), НДС (0%, 10% или 20%) и налог на имущество (не более 2,2%).

НДФЛ платят в течение года авансовыми платежами, а в конце года перечисляют в налоговую всю сумму. Её рассчитывают налоговики на основании данных о доходах ИП.

НДС платят каждый квартал. Этот налог можно уменьшать на «входящий» НДС по приобретённым товарам, материалам, услугам. Налог на прибыль также перечисляют авансовыми платежами раз в квартал. Ставка налога на имущество и порядок уплаты налога в разных регионах разные.

ООО ещё должны раз в год подавать декларацию. ИП отчитываться не нужно.

Бизнесу на ОСНО сложно обойтись без бухгалтера, но иногда эта система налогообложения выгоднее других. Например, если большинство ваших контрагентов работают с НДС или вы занимаетесь импортом.

Что будет с малым бизнесом

Источник: https://allo.tochka.com/otmena-envd

Что лучше ЕНВД или УСН для ООО

Чтобы не просто заниматься бизнесом, а вести эффективную в плане прибыли экономическую деятельность, важно разобраться с разными налоговыми режимами.

Следует понять, какая между ними разница, в чем преимущества и недостатки каждого из них, и какой лучше выбрать для своего бизнеса с учетом специфики и специализации.

Режимы налогообложения

Система налогообложения – это порядок, согласно которому происходит взимание налогов. Причем система предполагает использование разных режимов, каждый из которых имеет свои отличия.

Разбираться в каждом из них, хотя бы на базовом уровне, нужно для того, чтобы проводить грамотное планирование налоговой нагрузки компании или ИП.

Отличаются режимы не только по объекту налогообложения, но и по базе, периоду, ставке.

Важны и особенности исчисления, характер уплаты и сроки. Сегодня существует, как минимум, пять режимов, среди которых самыми популярными можно назвать УСН («упрощенку») и ЕНВД («вмененку»).

Сравнительный анализ

Под объектом налогообложения при УСН понимают доходы или доходы минус расходы, которые получил частный предприниматель или компания. Когда используется ЕНВД, то под объектом налогообложения понимают вмененные доходы плательщика.

Если говорить о налоговой базе, то при УСН под ней понимают денежное выражение доходов (или доходы минус расходы), тогда как при ЕНВД – это денежная величина вмененного налога.

Налоговый период при УСН равен календарному году, при ЕНВД – кварталу.

Налоговая ставка при УСН отличается, во-первых, от региона расположения бизнес-единицы, а, во-вторых, – от выбранного подвида.

Если это доходы, то ставка колеблется в диапазоне от 1 до 6%. Если речь идет о доходах за вычетом расходов, то ставка составляет от 5 до 15%.

При режиме ЕНВД ставка едина и составляет 15% величины вмененного дохода.

Кто может выбирать режимы?

Казалось бы, каждый предприниматель или руководитель ООО может выбрать тот налоговый режим, который считает для себя оптимальным. Но существуют определенные факторы, которые нужно обязательно учитывать при выборе системы. К списку определяющих параметров относят:

- Организационно-правовую форму (ООО или ИП);

- специализацию бизнеса или вид деятельности;

- количество сотрудников (в т.ч. ИТР и рабочих);

- размер прибыли, которую бизнес-единица получает;

- балансовую стоимость ОС, которые есть у фирмы;

- целевую аудиторию (тип поставщиков и партнеров);

- наличие ВЭД контрактов (экспорт/импорт);

- наличие льгот по налогам;

- частоту и равномерность получения прибыли;

- наличие базы для подтверждения на официальном уровне всех расходов;

- порядок оплаты взносов (страховых) как для ИП, так и для ООО;

- специфику фискальных режимов по регионам.

Вне зависимости от режима, который был выбран, важен четкий и грамотный бухучет, что, в первую очередь, позволит избежать денежных потерь и фискальных недоразумений.

Как показывает практика, именно УСН и ЕНВД – это те два налоговых режима, которые отличаются простотой и понятностью, а также позиционируются как самые выгодные для представителей малого и среднего бизнеса.

Специфика бизнеса как основной фактор

Если вы занимаетесь выпуском и реализацией подакцизных товаров, то режим УСН вам не подходит.

То есть, если ИП или ООО занимается выпуском алкоголя, табачных изделий, автомобилей, бензина или дизтоплива, от идеи перейти на «упрощенку» стоит отказаться сразу, поскольку по закону это не предполагается.

На «упрощенку» нельзя перейти, если вы работаете в сфере банковского дела, нотариального, инвестиционного и так далее. Перечень всех видов бизнес-активности, при ведении которых перейти на УСН невозможно, указан в НК РФ.

Если бизнес-единица функционирует в сфере предоставления бытовых услуг, ветеринарии, общественного питания, автоперевозок и СТО, то эксперты советуют выбрать ЕНВД.

«Вмененку» могут использовать и те компании, которые занимаются торговлей, но торговая площадь которых не превышает 150 кв. м. Лонг-лист всех видов бизнес-активности, при которых можно выбирать «вмененку», указан в НК РФ (п. 2 ст. 346.26).

Уточненный в НК РФ список может быть уменьшен на уровне законодательства конкретного региона.

Касательно организационно-правовой формы компании режим «упрощенки» могут выбирать как ИП, так и ООО.

Исключение составляют иностранные компании, госорганизации, бюджетные учреждения.

В список исключений входят и те организации, в доле которых более чем на 25% принимают участие другие бизнес или госструктуры.

Режим ЕНВД могут выбирать и ООО, и ИП. Перейти на «вмененку» не могут компании, попадающие в категорию «крупнейших плательщиков налогов», а также компании, в которых есть доля других фирм, и она превышает 25%.

Схожи режимы по количеству работников, которое допускается. И при УСН, и при ЕНВД количество персонала компании не должно превышать 100 человек.

Не менее важный фактор, который определяет вид выбранного режима – это размер дохода, который получает ИП или ООО. При «вмененке» размер не ограничивается никакими законодательными нормами.

Тогда как при «упрощенке» доход ООО не может превышать 45 млн. рублей. А вот для ИП таких ограничений нет. Хотя, если ИП в течение года получил прибыль, которая превышает сумму в 60 млн.

рублей, то он автоматически теряет право на «упрощенку».

Для определения «лимита» сумму в 60 млн. рублей ежегодно умножают на дефляторный коэффициент, который в прошлом году составил 1,329. Соответственно, предельная сумма доходов для УСН составляла 79,74 млн. руб.

Критерии выбора

Чтобы ООО или ИП выбрали максимально правильный и выгодный для себя фискальный режим, нужно руководствоваться рекомендациями экспертов, и первая из них – это учитывать вид деятельности, который проводит бизнес-единица.

Так, если вы занимаетесь розничной торговлей, то можно выбирать и УСН, и ЕНВД. Если вы занимаетесь производством сельхозпродукции, то вам доступен только УСН.

Ведь согласно НК РФ, компании, как и ИП, которые занимаются производством, выбирать ЕНВД не имеют права.

Если говорить о широте выбора с учетом видов деятельности, то при УСН он самый широкий. Поэтому большинство Интернет-магазинов работают по УСН.

Тогда как салоны красоты, автомастерские и заведения общепита предпочитают ЕНВД.

Правда при этом количество работников не должно превышать 100 человек.

Что касается «доходного» лимита, то при ЕНВД его нет. Правда торговое предприятие может заниматься только торговлей в розницу, и никак не оптовыми продажами.

Клиенты также влияют на выбор фискального режима.

Ведь, если среди них в основном плательщики НДС, то вам также нужно подстроиться под эту категорию и выбрать режим типа ОСНО.

Но так как основными клиентами Интернет-магазинов, салонов красоты, небольших торговых павильонов и СТО являются обычные физлица, то вы можете выбирать между УСН и ЕНВД.

Выбирать УСН в формате «доходы – расходы» можно только в том случае, если с подтверждением расходов проблем не будет.

На конечном этапе выбора режима налогообложения стоит рассчитать фискальную нагрузку. Сделать это можно как самостоятельно, так и с привлечением консультантов.

Математические примеры

Чтобы понять, как рассчитывается фискальная нагрузка, можно провести определенные математические вычисления.

Например, ООО «Лукошко» будет заниматься реализацией непродовольственной группы товаров. При этом:

- вы предполагаете месячный доход в пределах 1 млн. руб. (не включая НДС);

- вы предполагаете месячные расходы в пределах 750 000 руб. (закупка товара, з/п, аренда, страховые взносы и пр.);

- у вас будет работать 5 человек;

- торговая площадь равна 50 кв. м;

- страховые ежемесячные взносы составляют 15 000 руб.

По типу деятельности вам подходит как «вмененка», так и «упрощенка». Что касается налоговых отчислений, то при каждом режиме они будут отличными.

https://www..com/watch?v=yPc9wGmn0nk

Для расчета отчислений при ЕНВД используется формула:

БД × ФП × К1 × К2 × 15%, где

- БД равен 1 800 руб. (торговля в розницу);

- ФП равен 50 (размеры торговой площади);

- К1 равен 1,798 (для 2017 г.);

- К2 равен 0,52 (так как магазин располагается в г. Вологда).

Общая сумма дохода по «вмененке» равна 84 146 руб. (в месяц). При ставке 15% ЕНВД равняется 12 622 руб. (в месяц). В результате ЕНВД за год составит 151 464 руб. К внесению годовая сумма «вмененки» будет равна 75 732 руб. Но рассчитывать и платить ЕНВД нужно поквартально.

Если рассчитать при тех же исходных данных для «упрощенки» (доходы), то получится 540 тысяч рублей к уплате единого налога за год. А если использовать схему «доходы минус расходы», то получится 450 тысяч рублей ЕН (единого налога) за год.

Вывод напрашивается сам по себе, что в данном случае, при учете исходников, гораздо более выгодным считается ЕНВД.

Возможны ли комбинации?

Если Ваше предприятие занимается несколькими видами деятельности, например, оказывает услуги по автоперевозкам и реализует товары в розницу в торговом павильоне, то Вы можете использовать два наиболее оптимальных налоговых режима. И в данном случае это будут ЕНВД и УСН. А вот какой из видов бизнеса перевести на какой формат – решать вам на основании конкретных математических расчетов, позволяющих предварительно определить фискальную нагрузку.

Выбирая режим, обязательно нужно принимать в расчет региональные особенности, ведь от этого зависит уровень К2 (для ЕНВД) и размер фискальной дифференцированной ставки для УСН.

Если же вы решили использовать микс режимов, то согласно НК РФ (ст.346.26) учет ведется раздельно для каждого вида бизнеса и для каждого режима. Для одного и того же вида деятельности использовать оба налоговых режима запрещено.

От выбранного режима зависит и простота ведения бизнеса, и оптимизация налогообложения.

Если определить самостоятельно, что выгоднее, не получается, всегда есть возможность воспользоваться консультациями специалистов по налогам.

Источник: https://rubizinvest.com/chto-luchshe-envd-ili-usn-dlya-ooo/

Выбор типа организации и режима налогообложения для кафе и ресторана

Система налогообложения зависит от категории заведения. Например, для кофейни, пиццерии или кафе без продажи подакцизных товаров, лучше всего вести учет на специальных режимах налогообложения — упрощенной системе (УСН) или патенте. Из двух разновидностей УСН – «Доходы минус расходы» и «Доходы» – для малого бизнеса предпочтительнее вторая.

Выбор организационно-правовой формы – ИП или ООО – также имеет значение. Общество с ограниченной ответственностью, помимо налогового, должно вести и бухгалтерский учет. Индивидуальным предпринимателям этого делать не нужно, что существенно упрощает их жизнь. Если же в заведении планируется предоставлять полный комплекс услуг, то лучше выбрать общий режим налогообложения.

Выбор режима налогообложения для ИП

Начнем с индивидуального предпринимателя. При выборе ЕНВД или патента предприниматель должен вести только налоговый учет, а именно заполнять «Книгу доходов и расходов предпринимателя», в которой фиксируются только суммы доходов. Расходы в рамках этих режимов налоговую не интересуют.

Доходы учитывают при этих режимах кассовым методом: все, что приходит на расчетный счет от покупателей, считается доходом, за исключением некоторых случаев — например, при возвратах от подотчетного лица или от поставщика, когда заказчик оплачивает какую-то сумму, а потом поставщик возвращает деньги, потому что не смог выполнить поставку.

В итоге задача предпринимателя-ресторатора сводится только к ведению учета доходов, что сделать достаточно просто. Для этого не нужно какое-то специализированное программное обеспечение, требуется просто подсчитать суммы по банковским выпискам и по кассе.

Выбор режима налогообложения для ООО

Что же касается ООО, то здесь вместе с налоговым требуется вести и полноценный бухгалтерский учет. Основная сложность — формирование регистров бухгалтерского учета, или, как их еще называют, «проводок». Их нужно делать на каждую хозяйственную операцию:

- приобретение товаров у поставщика;

- продажа товаров;

- выплата зарплат;

- уплата налогов;

- расчет и начисление налогов и т. д.

На любой факт хозяйственной деятельности нужно формировать реестры и отражать в соответствующих отчетах.Помимо этого, сдаются еще бухгалтерский баланс и отчет о финансовых результатах. В этом отчете отражаются основные показатели бизнеса на 31 декабря:

- состояние активов: оборудование для производства и торговли, мебель и т. п.;

- сколько денег в остатках, сколько вам должны покупатели;

- информация о пассивах: задолженностях и источниках дохода.

Кроме этого, может возникнуть дебиторская задолженность. Сейчас объясним, как это происходит, на примере. Допустим, ресторатор получил что-то от поставщика, но еще не заплатил ему — вот это и отражается в пассиве баланса. Или учредители внесли какую-то сумму изначально на приобретение оборудования, все это — нераспределенная прибыль и убыток. Ко всеобщему сожалению предпринимателей, подобная отчетность ценности для них не имеет. Но вы обязаны ее вести, так как это часть бухгалтерского учета, а ваш бизнес — юридическое лицо.

Рекомендация Фингуру: в качестве организационно-правовой формы для своего заведения лучше выбирать ИП. Это существенно снизит ваши трудовые и временные затраты, особенно, если вы не хотите нанимать бухгалтера или тратить свое время, вместо того, чтобы развивать бизнес.

Дальше мы расскажем, как можно сэкономить на услугах бухгалтера и организовать учет, какую форму налогообложения лучше выбрать для среднего и крупного бизнеса.

Налогообложение для ресторана

Как правило, большинство рестораторов выбирают УСН «Доходы минус расходы» или основную систему налогообложения. Часто бывает, что бизнес такой крупный, что выбора толком и нет, потому что пороговое значение по выручке за год составляет 150 млн рублей и, если заведение приносит больше, упрощенную систему выбрать уже не получится, приходится становиться на основной.

УСН «Доходы минус расходы»

Этот режим выбирают, чтобы снизить налоговую нагрузку. Когда доля дохода, а именно чистой прибыли от общей выручки, небольшая, до 30%, то это действительно выгодно. Зачем платить 6% от всей выручки, если вы можете заплатить 15% от чистой прибыли, ведь в таком случае на оплату налогов уйдет почти в 2 раза меньше денег, чем было бы на основной системе налогообложения.

Но есть и обратная сторона такой формы налогообложения: дополнительная нагрузка с ведением учета. Расчеты ведутся как кассовым методом, так и начислением. То есть вам придется считать не только доходы, но и расходы, которые на УСН считать гораздо сложнее, чем на основной системе.

Нужно учитывать три фактора:

- Поступление товара, продуктов на склад.

- Оплата товаров, продуктов поставщику.

- Отгрузка (продажа) покупателю.

Обязательно соблюдение всех трех факторов, чтобы это можно было записать в расходы.

Например, кафе купило бутилированное пиво у поставщика → продало его гостю в заведении → получило деньги.

Если следовать логике, вот они — расход и доход, так как заведением ничего не производилось, а осуществлялась лишь перепродажа товара.

Но это будет расходом, только при условии, что за поставку кафе уже расплатилось с поставщиком. Так как, зачастую, у поставщиков есть условия с отсрочкой платежа на месяц или даже три. Выходит, что формально расчета с поставщиком не было.

В таком случае у есть доход, так как деньги получены, но расхода нет. И как только произойдет расчет за это пиво, именно в момент оплаты поставщику нужно сделать запись в книге расходов и доходов, что оплата за это конкретно этот товар прошла. Постоянно держать это в голове, довольно, сложно. Поэтому такой вид учета требует дополнительного оборудования, как минимум системы учета.

Также стоит учитывать и факт получения товара по накладной. Потому что для ресторатора может возникнуть еще одна неприятная ситуация. Например, вы проводите оплату поставщикам, но товары еще не получили, а продаете гостям товар из старых запасов. В этом случае оплата и получение товара нельзя считать расходом. До тех пор, пока этот товар не будет продан. Это касается не только товаров, но и ингредиентов для полуфабрикатов: только в момент отгрузки (продажи) гостю готовой продукции вы сможете записать это как расход.

Прежде чем выбрать УСН «Доходы минус расходы», нужно нанять квалифицированных бухгалтеров и приобрести необходимое ПО, которое позволит отслеживать все изменения по этим номенклатурам, выявлять их себестоимости и проверять соблюдение всех трех факторов.

Основная система налогообложения

Что касается основной системы налогообложения, то здесь используется чистый метод начисления. Не нужно следить за движениями денежных средств — только отчитываться о движении товаров.

Например, вы получили товары по накладной и оприходовали их на склад, дальше продали товары гостю. В этот момент происходит одновременно отражение выручки и себестоимости, и все сразу же списывается в расходы. Неважно, был ли он оплачен поставщику, он всегда уходит в затраты по себестоимости.

Но на основной системе нужно оплачивать еще и НДС. Он заложен в цену товаров, и в заведении будет считаться только как разница между входящей и исходящей величиной этого процента (сейчас он составляет 18%, с 2019 года — 20%). То есть это процент налога от закупочной цены и этот же процент от цены при продаже.

Источник: https://fingu.ru/blog/vybor-tipa-organizatsii-i-rezhima-nalogooblozheniya-dlya-kafe-i-restorana/