Законные способы оптимизации налогообложения

Оптимизация налогообложения — это сокращение уровня фискального обременения для конкретного экономического субъекта. Способов, как снизить размеры налоговых платежей в государственный бюджет, довольно много, причем не все из них законны.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Расходы на уплату фискальных платежей в бюджет — это довольно солидная часть затрат любого предприятия. Непосильная нагрузка на предприятие приведет к фатальным факторам в ведении бизнеса и соответственно, к банкротству экономического субъекта. Следовательно, каждый налогоплательщик самостоятельно проводит налоговое планирование для решения вопросов оптимизации налогообложения своего бизнеса.

Не стоит думать, что оптимизация — это уклонение от уплаты сборов, налогов и взносов в соответствующие бюджеты. Конечно, проще всего не тратить деньги, чтобы их сократить. Но за этим наступает административная и уголовная ответственность. Куда выгоднее сократить размеры платежей в ФНС законными методами: «и овцы целы, и волки сыты».

Чтобы минимизировать налогообложение, совершенно не обязательно преступать закон, например, заключать фиктивные договора, открывать фирмы-однодневки, умышленно занижать налогооблагаемую базу, вести «черную» бухгалтерию. Достаточно проанализировать текущее положение дел компании, изучить действующее законодательство и подобрать оптимальный и законный способ сократить фискальную нагрузку.

Ключевые моменты

Выбирая эффективные методы, необходимо помнить о трех важных вещах:

- Выбор ОПФ. Для всех предпринимателей, независимо от их статуса и категории, есть выбор организационно-правовой формы. То есть налогоплательщик самостоятельно выбирает, в какой форме ему вести предпринимательскую деятельность.

- Выбор СНО. Система налогообложения — это ключевой фактор определения размера фискальной нагрузки на экономический субъект. Действующее законодательство предусматривает выбор СНО для всех налогоплательщиков.

- Выбор способа учета. Бизнесмен вправе самостоятельно выбрать метод ведения учета хозяйственных операций и иных фактов финансово-хозяйственной деятельности. Этот выбор закрепляется в учетной политике.

Если выбор сделан правильно, то оптимизация налоговой нагрузки для учреждения не всегда актуальна. Но даже неверный выбор есть возможность исправить. Например, провести реорганизацию предприятия либо перейти на специальный режим налогообложения.

Однако наиболее эффективный способ минимизации фискальных платежей — это проведение налоговой оптимизации и налогового планирования еще на этапе создания экономического субъекта, если бизнесмен заранее проанализирует и оценит финансовые возможности еще до регистрации в ФНС. Например, читайте специальный материал «Как выбрать систему налогообложения для ИП в 2019 году».

Виды налоговой оптимизации

Классификация налоговой минимизации по видам предусматривает распределение по следующим ключевым признакам:

- По видам налогов, сборов, взносов. Данная группа предусматривает варианты оптимизации и минимизации налогов по каждому конкретному виду. Например, льготы или вычеты, они определяются в отдельном порядке по каждому фискальному сбору.

- По видам деятельности. Дробление предусматривает снижение фискальной нагрузки для определенного вида деятельности. Примером такого вида налоговой оптимизации в 2019 году будут бюджетные учреждения, освобожденные от уплаты некоторых видов обязательств.

- По категориям налогоплательщиков. Этот вид предусматривает методы налоговой оптимизации отдельно для каждой категории налогоплательщиков. Например, вычеты по НДФЛ применяют только физические лица.

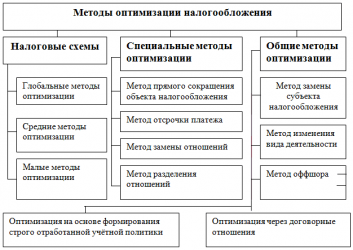

Актуальные схемы оптимизации налогообложения в организации

Чтобы оптимизация налогов прошла успешно, применяют как общепринятые так и индивидуальные актуальные методы. Общепринятые методы и схемы оптимизации налогов 2019 применяются практически всеми категориями налогоплательщиков без исключения. А вот индивидуальные методы подойдут далеко не всем. Такие способы определяются в обособленном порядке и учитывают исключительные характеристики предприятия, бизнеса.

Наиболее распространенные методы налоговой оптимизации:

- Применение льгот, освобождений, вычетов и прочих послаблений, предусмотренных действующим фискальным законодательством.

- Реструктуризация, рассрочка или отсрочка обязательных платежей, позволяющая отложить уплату сборов в бюджет на определенный период времени.

- Смена режима фискального обременения или оптимизация системы налогообложения, например, переход с ОСНО на специальные, более щадящие режимы.

- Осуществление деятельности в офшорных зонах и иные законные способы.

Все вышеперечисленные схемы являются общепринятыми, и применяются практически всеми субъектами.

Индивидуальные способы оптимизации налоговой нагрузки

Рассмотрим несколько индивидуальных способов налоговой оптимизации для организаций.

Схема № 1. Вывод имущественных активов

Компания создает новое юридическое лицо на УСН. Часть своего имущества передается в собственность новой фирмы в качестве вклада в уставный капитал. Также передачу оформляют продажей в рассрочку. Затем заключается договор аренды между этими организациями. В итоге компания сокращает:

- Платежи по имущественным сборам, так как на УСН данное обязательство не платится.

- Налогооблагаемую базу по прибыли — она уменьшается за счет арендных платежей по имуществу.

Схема № 2. Договор займа

Компания оформляет фиктивные договора займа на получение денежных средств от своих же учредителей или руководства. Конечно, фактически никаких финансовых вливаний не происходит, компания попросту легализует деньги, которые не были отражены в бухгалтерской и фискальной отчетности.

Заемный капитал в таком случае не является доходом и не подлежит обложению налогом на прибыль. Также платежи или проценты за пользование заемными средствами учитывают в расходах при определении налогооблагаемой базы на прибыль. И эти суммы уже принять к вычету НДС по товарам, приобретенным за счет заемных средств.

ВАЖНО!

Данный метод является полулегальным. То есть за сокрытие доходов налогоплательщика ждет уголовная ответственность.

Схема № 3. Отсрочка по НДС

НДС следует уплачивать в бюджет в том отчетном периоде, в котором была осуществлена отгрузка товара. Причем если их было несколько (поставки проводились частями), то срок уплаты выпадает на последнюю, окончательную, поставку. В таком случае контрагенты договариваются на дробление поставок. Например, основную часть товара поставить в первом квартале, а небольшой остаток доставить только во втором квартале. В таком случае уплату НДС удается отложить на 2 квартал, причем на сумму всей поставки.

Рекомендации по применению актуальных схем

Обозначим несколько важных советов при выборе оптимального метода налогового планирования и оптимизации налогов:

- Анализируйте и изучайте законодательство. Невозможно провести грамотную минимизацию бюджетных платежей, не разобравшись с нормами фискального законодательства.

- Следите за изменениями. Чиновники систематически обновляют действующие нормы и положения, учитывайте все нововведения.

- Планируйте. Проводите систематические расчеты на плановый период, оценивайте полученные результаты, чтобы скорректировать текущую политику.

- Сравнивайте. Выбрать оптимальный вариант нельзя, не сравнив все доступные методы и формы.

И самое главное: соблюдайте закон. Применяйте только легальные методы, как бы не казались привлекательными нелегальные схемы, за них придется нести ответственность. Рано или поздно.

Источник: https://ppt.ru/art/nalogi/optimizaciya

Оптимизация налогов ООО на УСН, ЕНВД, ОСНО

– Вон там образец, садитесь заполняйте, – отвечает инспектор на вопрос директора, как открыть ООО и не платить лишнего. В налоговой не консультируют предпринимателей и бизнесменов по поводу выбора системы налогообложения. Поэтому все приходится искать самим. Читайте как не переплачивать налоги в нашей статье.

Выбрать лучшую систему

Оптимизация налогов ООО — это выбор самой «дешевой» системы налогообложения. Для разных видов бизнеса подходят разные системы:

- Общая — самая дорогая система, потому что нужно помимо налога на прибыль платить еще и НДС. НДС — это налог, который платиться от всей суммы доходов в размере 20%. Есть исключения – по некоторым видам деятельности ставка равна 10%. Если есть входящий НДС (то есть Вы работаете с поставщиками и они дают Вам счет-фактуру с НДС), то можно свой налог уменьшить на сумму входящего. Если входящего нет — платите всю сумму.

- Упрощенная — подразумевает выбор от какой суммы считать налог: либо от суммы доходов и ставка тогда равна 6%; либо от разницы доходов и расходов и ставка равна 15%. НДС платить не нужно, имущественные налоги — тоже, кроме налога на недвижимость по кадастровой стоимости.

- ЕНВД — здесь сумма налога не зависит от доходов, она фиксированная. Нужно ее просчитать и выяснить является ли система выгодной.

- Единый сельскохозяйственный налог — подходит только для компаний, занятых в аграрной сфере.

Выбрать лучшую систему — это значит посчитать сколько налогов Вы будете платить на каждой системе и выбрать наименьший вариант.

Как делаем мы? – Считаем! Считаем сколько налогов ООО заплатит на каждой системе и рекомендуем выбрать именно ту, где меньше всего.

Платить меньше страховых взносов

Для некоторых видов деятельности введены пониженные тарифы страховых взносов. Если знать все нюансы, то можно прилично на этом сэкономить. Общий тариф страховых взносов по доходам сотрудников равен 30%. Все виды деятельности, которые могут платить меньше, перечислены в Налоговом кодексе вот тут.

Важно! Никто Вам о пониженных тарифах не скажет, если Вы сами об этом не укажите в декларации. То есть применение этой льготы носит заявительный характер. Если Вы о ней знаете и применяете — молодцы, если нет — платите как все.

Льготы для бизнеса

ООО могут пользоваться налоговыми льготами и определенными тонкостями, чтобы платить меньше налогов. Вот несколько понятных способов уменьшить налоги ООО:

- Снижение налогов ООО на УСН на сумму страховых взносов. ООО, которые выбрали платить налог по УСН со всей суммы доходов могут уменьшать этот налог на сумму взносов, уплаченных за своих сотрудников в этом году. Налог таким образом можно уменьшить максимум в два раза.

Пример. Налог по УСН равен 100 000 рублей. Сумма взносов за сотрудников в этом году равна 60 000 рублей. Налог можно уменьшить на сумму взносов не больше, чем на 50%, поэтому к уплате будет 100 000/2=50 000 рублей.

- Уменьшение налога ЕНВД на сумму страховых взносов. Принцип такой же — налог можно уменьшить на сумму взносов, но не больше чем на половину.

- Применение региональных льгот. В каждом регионе может быть введена собственная ставка для таких систем налогообложения как УСН и ЕНВД. К примеру, установленная Налоговым кодексом ставка по УСН равна 15%, а во многих субъектах она установлена региональными законами как 10%. Минимальные пороги для УСН установлены как 5% для разницы между доходами и расходами и 1%, если налог считается со всей суммы доходов.

- Правильный расчет коэффициентов. При выборе ЕНВД нужно очень серьезно подходить к подсчету этого налога. Дело в том, что он зависит от нескольких показателей. Один из таких показателей — это специальный коэффициент К2. Если его правильно рассчитать, то можно дополнительно снизить сумму налога. Этот коэффициент рассчитывается также по правилам региональных законов.

- Освобождение от НДС. Снижение налогов ООО можно осуществить, если сумма доходов три месяца подряд не больше 2 млн. Нужно просто получить освобождение от уплаты НДС в налоговой.

Сложно? Только не для наших бухгалтеров. Конечно самому директору чтобы во всем этом разобраться придется потратить уйму времени. А время — деньги.

Итак

Оптимизировать налоги — это знать законы и Налоговый кодекс настолько хорошо, чтобы уметь им пользоваться так, как выгодно для компании. Наши бухгалтеры занимаются этим каждый день. Они сразу видят, где Вы переплачиваете и сразу предлагают пути снижения налогов ООО.

***

Смотрите, как мы уменьшаем налоги ООО с помощью смены системы налогообложения:

В декабре 2018 года к нам на аутсорсинг пришел бизнесмен из Саратова. У него с товарищем свой автосервис — довольно успешное дело с пятью сотрудниками. Титов — человек современный и обязательный. Он не прячет от налоговой доходы и не платит серые зарплаты.

Когда он открывал свой автосервис, решил применять упрощенную систему налогообложения и считать налог со всей суммы доходов. Помещение у бизнесмена было в собственности, а расходы небольшие, основная часть – это зарплата сотрудникам. За весь 2018 год он заработал 10 миллионов рублей и 300 000 рублей заплатил налог по УСН.

Наш бухгалтер проанализировала его налоговую нагрузку и предложила ему перейти на ЕНВД. Она посчитала разницу и вышло, что при применении ЕНВД Титов заплатит на 200 тысяч рублей в год меньше.

А Вы уверены, что платите минимум налогов? Хотите также?

Вот здесь можно оставить заявку на бесплатную консультацию нашего бухгалтера.

Вот тут прочитать про риски выездной проверки.

А здесь про то, как снизить штрафы.

Источник: https://kontakt72.com/stati/optimizatsiya-nalogov-ooo/

Обзор законных способов оптимизации налогов. В чем помогут УП, комиссионеры, аутсоринг и предприниматели

Наряду с откровенно незаконными способами ухода от налогообложения, такими, как использование однодневок, существуют и вполне законные.

В статье описано несколько способов законной оптимизации налогообложения. Каждый из них все равно может вызвать претензии налоговиков, но доказать легальность этих методов вполне возможно.

Законные и незаконные способы оптимизации налогообложения

Одной из главных целей деятельности любого предприятия является получение прибыли. Чтобы прибыль увеличивалась, а предприятие развивалось, необходимо постоянно совершенствовать бизнес-процессы или оптимизировать их.

Большая часть предприятий идет по самому легкому пути развития – минимизируют свои расходы. И в первую очередь «под нож» идут самые большие и самые не нужные – налоги. Снизить их, то есть провести оптимизацию налогов, они пытаются различными способами. Притом порой выбирают незаконные методы и способы оптимизации.

Что такое оптимизация налогов? Это действия налогоплательщика, которые заключаются в использовании предоставленных законом прав, освобождающих от уплаты налогов или позволяющих выбрать наиболее выгодные формы предпринимательской деятельности.

Законные способы оптимизации налогов

1. Выбор наиболее выгодной системы налогообложения.

От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

2. Максимальное использование налоговых льгот.

Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей.

Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов.

3. Разработать грамотную учетную политику.

Выбор учетной политики и ее составление – очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше.

4. Подбор персонала и привлечение сторонних организаций для оказания услуг.

Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги.

В то же время для выполнения определенных работ, например, для юридического сопровождения, обслуживания компьютерной техники, управления организацией, можно привлекать сторонние организации.

В таком случае ваша выгода будет заключаться в том, что вы на законных основаниях сможете отнести на налоговые расходы суммы за оказанные услуги, не начислять на эти суммы зарплату и не платить с нее налоги.

Способов законной оптимизации налогов много. Выбирать только вам. Но делать это нужно заблаговременно и аккуратно, чтобы не пересечь границу закона.

Однако многие организации, прикрываясь ширмой якобы законной оптимизации налогов, на самом деле просто уходят от них. И таких схем и методов намного больше. Вот только некоторые из них.

Незаконные способы оптимизации налогов

1. Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять.

2. Дробление бизнеса путем создания организаций и ИП на спецрежимах.

Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники.

Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону.

3. Сокрытие доходов путем использования личных счетов работников.

Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников.

4. Использование работников, имеющих статус ИП.

В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ).

Резюмируем: организациям всегда можно найти законный способ снижения налоговой нагрузки, нужно только правильно подойти к выбору этого способа.

Главное в погоне за наживой и обогащением не забывать, что шутки с государством ни к чему хорошему не приведут. Поправки в законы, принятые в этом году относительно субсидиарной ответственности, процедур банкротства, необоснованной налоговой выгоды, ‒ это еще один шаг для борьбы с так называемой оптимизацией налогов.

Вам выбирать способ налоговой оптимизации, постарайтесь не ошибиться и не лишиться своего бизнеса в результате этой ошибки. Ведь если рассматривать принципы ведения законного бизнеса, есть хорошее высказывание: «Бизнес, конечно же, не обходится без элементов хитрости и игры, но никогда не имеет дела с воровством».

СТАТЬЯ Селяниной Ж.С.,

советника государственной гражданской службы РФ 3-го класса

Учетная политика – возможность выбрать период учета расходов на доставку товара

Организация учитывала транспортные расходы, связанные с доставкой приобретенной продукции от границы до арендуемых складов, так, как это прописано в учетной политике для целей налогообложения, а именно – по мере реализации товаров.

Инспекция же настаивала на том, что сумму транспортных расходов, признаваемую в составе расходов по налогу на прибыль, необходимо определять по среднему проценту. В связи с этим признала незаконным учет в расходах 150 млн рублей, потраченных за 2 года на транспортировку товаров.

Суды сочли верной позицию компании.

Из положений ст. 265, 268, 320 НК РФ можно сделать вывод, что существует два способа учета расходов налогоплательщика – покупателя товаров на их доставку, а также складские расходы и иные расходы текущего месяца, связанные с приобретением:

1) в составе цены приобретения продукции;

2) самостоятельно в составе прямых расходов.

Однако в любом случае указанные расходы будут являться для налогоплательщика прямыми.

В первом случае стоимость товаров, сформированная налогоплательщиком с учетом расходов, связанных с приобретением этих товаров, учитывается при их реализации в соответствии с пп. 3 п. 1 ст. 268 НК РФ.

Во втором случае если налогоплательщик учитывает транспортные расходы отдельно от стоимости покупных товаров, то порядок учета таких расходов определен абз. 3 ст. 320 НК РФ.

При этом в обоих случаях не имеет значения, каким образом осуществлялась доставка товаров: транспортом поставщика, собственным транспортом или с привлечением транспортной организации.

Источник: https://www.klerk.ru/buh/articles/469590/

Оптимизация налогообложения в Украине ▷ Услуги по минимизации налогов законными способами и схемами

Каждое предприятие, независимо от формы собственности и своего вида деятельности, по закону обязано платить государству налоги. Неверный подход и разного рода системные ошибки нередко становятся основными причинами увеличения финансовых затрат на уплату больших налогов, появления проблем с законом или как минимум наложения штрафов. Именно поэтому оптимизация налогообложения является важной составляющей любого бизнеса.

Роль планирования и оптимизации налогообложения

Оптимизация налогообложения и налоговое планирование в настоящее время играют важную роль в деятельности каждого коммерческого предприятия.

Ведь учредители организаций и предприниматели открывают собственный бизнес для того, чтобы в будущем получать прибыль, но никак не для того, чтобы платить огромные налоги в бюджет.

И хоть уплата налогов является обязанностью субъектов хозяйствования, и за невыполнение этих обязанностей государство строго наказывает налогонеплательщиков, тем не менее, каждый предприниматель вправе минимизировать свои налоги законными способами, направленными на уменьшение объема налоговых платежей.

Важно помнить, что уклонение от уплаты фиксированных налогов является серьезным правонарушением, и оно при определенных обстоятельствах даже может быть в суде квалифицировано как уголовно наказуемое деяние (согласно статье № 212 УК Украины). Однако оптимизация налогов и грамотное налоговое планирование используются налогоплательщиками в качестве эффективных и абсолютно легальных методов уменьшения объема платежей в бюджеты.

В нашей компании налоговое планирование и налоговая оптимизация – это, в первую очередь, законное, легальное, основанное на тщательных предварительных прогнозах, максимально эффективное планирование уплаты и начисления налогов в государственный бюджет.

Правила эффективной оптимизации налогообложения

Для того чтобы ослабление налоговой нагрузки на организацию было максимально эффективным, необходимо придерживаться следующих правил:

- Принципы налоговой политики должны базироваться на действующих нормах закона. Поэтому при разработке стратегии важно проанализировать возможные изменения в законодательстве, тщательно продумав механизмы реагирования на любые нововведения.

- Результативность предполагает выбор наиболее действенных способов ведения бизнеса, позволяющих при максимально возможной прибыли минимизировать налоги.

- Выбранные методы оптимизации должны быть не только доступными в процессе их реализации, но и оставаться подконтрольными на протяжении всего периода применения.

- Налоговое планирование должно предусматривать вероятные риски, что позволяет обезопасить компанию от негативных последствий в рамках применения системы оптимизации.

- Поставленной цели необходимо добиваться с использованием всех законных возможностей для снижения налоговых сборов.

Критерии эффективности задействованной схемы налоговой оптимизации

Внедренная система оптимизации налогообложения оценивается с точки зрения ее соответствия следующим принципам:

- Размеры отчислений не превышают запланированных бюджетом предприятия норм.

- Разработанная схема рассчитана на долгосрочную перспективу, исходя из особенностей конкретного вида бизнеса.

- В план заложены действия, позволяющие не только спрогнозировать, но и предотвратить негативные последствия, связанные с изменениями в законодательстве.

- Система оптимизации способна полноценно функционировать в сложных условиях, включая давление со стороны конкурентов или сотрудников фискальной службы.

- Учтены многочисленные факторы, которые могут повлиять на ведение бизнеса, ухудшив финансовое положение компании.

Помощь в оптимизации налогов

В условиях довольно сложной нынешней экономической ситуации большинство бизнесменов, которые решили все-таки открыть собственный бизнес, или же директоров уже действующих фирм сталкивается с ситуацией, в которой значительная налоговая нагрузка на их бизнес под угрозу ставит все его существование. Одним из выходов из такой ситуации может стать реструктуризация всего бизнеса для уменьшения этой налоговой нагрузки.

Сегодня в Украине существует довольно большое количество сборов и налогов, и различные системы налогообложения, но при этом имеется и целый перечень налоговых льгот. Благодаря этому, при разработке личной системы управления своим бизнесом, появляется одновременно несколько вариантов успешного ведения дела. Главное – правильно составить схемы минимизации налогов в Украине, на чем и специализируется наша компания.

Услуги наших специалистов в себя включают:

- Устранение всевозможных системных ошибок в налоговом учете.

- Проверку уже работающих на вашем предприятии схем налогообложения.

- Консультативную поддержку по вопросам отражения определенных хозяйственных операций, начислений и уплаты налогов и сборов.

- Законную налоговую минимизацию – создание абсолютно новой, эффективной модели погашения всех налоговых платежей, а также внесение в учетную политику изменений и реформирование вашей договорной базы.

- Консультацию по вопросам, которые касаются двойного налогообложения и ВЭД.

- Экспертные заключения по неурегулированным и спорным вопросам налогообложения.

- Оптимизацию налогообложения предприятий.

Наши специалисты не только помогут вам понизить уровень платежей по самым основным налогам, но и создадут вашему предприятию хороший имидж добросовестного и честного налогоплательщика в глазах ваших партнеров по бизнесу, а также в соответствующих госорганах. Мы эффективно и максимально быстро организуем учет налогообложения, окажем консалтинговые услуги, которые позволят вам привести вашу договорную базу, внутреннюю организационную документацию, систему контроля и учетную политику в полное соответствие со всеми внедряемыми изменениями.

Минимизация налогов – самое верное решение

Минимизация налогообложения в Украине ежегодно набирает обороты. Систематически повышаются налоговые ставки, и в некоторых случаях предприятию становится очень сложно выполнять все возложенные на него обязательства. В такой ситуации оптимизирование налогообложения становится единственно верным выходом.

Не следует забывать о том, что любое уклонение от уплаты налогов является грубым правонарушением, которое может повлечь за собой массу проблем и даже тюремное заключение.

Налоговое планирование и грамотное оптимизирование налогообложения – это полностью легальные методы минимизации объемов платежей, вносимых в бюджет.

Квалифицированные сотрудники нашей компании построят на вашей фирме индивидуальную модель минимизированного налогообложения, а также оперативно решат с максимальной выгодой для вашего бизнеса любые задачи. И все это будет сделано согласно закону Украины!

Источник: https://nakaz.ua/optimizacija-nalogooblogenija

Налоговая оптимизация НДС — Audit-it.ru

Рогова Т. Ю., юрист, член Палаты налоговых консультантов ООО «ДНД»

Какая бывает оптимизация НДС?

Первое и главное, что необходимо знать каждому предпринимателю: законной оптимизации НДС не существует!

НДС не оптимизируемый налог. Можно относительно законными способами изменять период оплаты, двигая его по налоговому периоду. Можно аналогичными способами менять плательщика, двигая его по группе компаний. Можно получать вычет, покупая не всегда нужные активы, но при этом деньги будут уходить не туда, куда нужно бизнесу.

НДС можно не платить на законных основаниях в силу применения специального налогового режима. Более того, находясь даже на общей системе налогообложения, в ряде случаев возможно не платить НДС, получив освобождение от него.

Право на это возникает в силу п. 1 ст. 145 НК РФ. Там указано, что организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее — освобождение), если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 000 000 рублей.

Можно получить освобождение вообще на 10 лет, но не всем. Организация, получившая статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 №244-ФЗ «Об инновационном центре «Сколково», при определенных условиях имеет право на освобождение в течение 10 лет со дня получения ею статуса участника проекта.

Если НДС возник, то его придется заплатить. Все, что предлагает рынок оптимизации НДС, не связанное с реальным приобретением активов, ─ это уход от налога. Ответственность за это установлена не только Налоговым кодексом Российской Федерации, но и Уголовным.

Причины, толкающие бизнес к оптимизации налогов

По глубокому убеждению автора, причины эти кроются не только в том, что никто не желает отдавать кровно заработанное, но и в чрезмерной налоговой нагрузке на фоне низкого уровня признания и понимания существующей налоговой системы. Своего рода философские вопросы типа «Почему, платя налоги, я плачу за школу, медицину и прочее?»

И бытовая причина: выживать надо. Все ищут способ увеличения рентабельности бизнеса, формирования конкурентоспособных цен. Увы, но чаще всего оптимизация бизнес-процессов не дает нужного результата. Да и сделать это в государстве, где платить налоги в сознании плательщиков считается дурным тоном, объективно крайне сложно. Реальная налоговая нагрузка в нашей стране крайне высока. Мне не приходилось видеть предприятия на общей системе налогообложения, где удалось бы снизить этот показатель менее 37 % при использовании только законных механизмов.

Можно громко и долго говорить с трибун о низких налоговых ставках, но все они опровергаются элементарными примерами на цифрах. Принято говорить, что у нас чуть ли не самая низкая ставка по налогу на прибыль в 20 %. Но умалчивается о том, что далеко не все расходы бизнес может принять для целей налогообложения. О чем это я?

Возьмем расходы на рекламу, которые принять для целей налогообложения можно лишь в процентном соотношении к выручке. Напомним, в силу п. 4 ст. 264 НК РФ рекламные расходы делятся на рекламные расходы, принимаемые к учету в полном объеме, и рекламные расходы, которые признаются в размере, не превышающем 1 % от выручки от реализации.

Допустим, выручка нашего предприятия составила 100 000 рублей, реальные расходы — 90 000.

Тогда прибыль до налогообложения составит 10 000 рублей.

Но некоторые расходы не признаются налоговой инспекцией в качестве уменьшающих налогооблагаемую базу. Предположим, что сумма непризнанных расходов составила 10 000 рублей.

Таким образом, реальная налогооблагаемая база составит: 100 000 – (90 000 – 10 000) = 20 000.

Тогда реально уплачиваемый бизнесом налог на прибыль составит: 20 000 х 20 % = 4 000 (или 40 % от прибыли).

40 % в данном примере — это и есть эффективная ставка налога, которая реально будет уплачена бизнесменом в бюджет. То есть реальная ставка налогообложения много выше.

Нельзя принять на расходы часть уплаченных процентов, часть объективно необходимых для бизнеса расходов, но почему-то не признаваемых таковыми в целях налогообложения. Об этом можно говорить много, но это не тема данной статьи и, увы, большинство из сказанного не будет иметь практического применения, хоть и способствует пониманию того, почему же так широко распространен в нашей стране уход от налогов.

Псевдозаконная оптимизация НДС

Итак, разберемся с основными предложениями от «умельцев», которые пытаются убедить бизнесмена в том, что он ничем не рискует. Где они лукавят?

«Покупка» входящих счетов-фактур

Один из самых популярных способов, который практически вообще не воспринимается предпринимателями как преступление: «А что такого, я деньги вывожу». Это всегда покупка «виртуальных» товаров и услуг. Говоря «виртуальный», мы имеем в виду, что этих товаров и услуг фактически не существовало.

Этот способ оставляет самый яркий и грубый след в отчетности. В одной организации мне буквально устроили допрос: «Кто из сотрудников вам рассказал истинное содержание хозяйственной операции?» Не надо быть семи пядей во лбу, чтобы понять, что не бывает такого, что вас кредитуют на существенные для вашей фирмы объемы и не просят заплатить.

Побочной платой за такую оптимизацию становятся:

-

колоссальные товарные остатки, которых нигде нет, но которые можно попросить вернуть в случае банкротства или смены руководства компании;

-

такие же задолженности перед контрагентами, которые делают фактически невозможным привлечение в компанию внешних инвестиций.

Да, безусловно, существуют и широко используются методы зачистки таких балансов, но они лишь крепче затягивают удавку уголовных составов на шее горе-предпринимателя.

«Обнал» с предоставлением счетов-фактур

Столь же популярный способ, позволяющий помимо «оптимизации НДС» получить деньги на выплату «конвертных» зарплат, взяток, откатов и прочих находящихся вне пределов правого поля действий.

В ряде случаев документально операции оформлены вполне прилично. В отчетности они сильно не видны и могут остаться незамеченными при аудите. Рассыпаются схемы через проведенный налоговиками фактический анализ деятельности контрагента-однодневки. Надо отметить, что качество данных компаний становится последнее время выше и их не всегда видно при беглом исследовании.

Проведенный нами анализ показывает, что все чаще для указанных целей используются компании, которые в прошлом могли быть совершенно легальны и вели реальную деятельность.

Затем в такую компанию вводится новый учредитель и директор («человек-пустышка»: маргинал, студент или просто недалекий зачастую случайный человек, который согласился за плату побыть учредителем, или иное лицо, недавно утратившее паспорт).

Указанный довод, на наш взгляд, еще один аргумент против того, чтобы соглашаться на альтернативные формы закрытия бизнеса. Более подробно об альтернативной ликвидации читайте в статье автора «Альтернативная ликвидация фирмы и ее риски».

В рамках освещения данной темы нам представляется примечательным дело А53-7344/2018.

6 декабря 2018 года по данному делу был вынесен судебный акт апелляционной инстанции. Дело примечательно тем, что в нем нашли отражение рейтинги налогоплательщиков, присваиваемые налоговым органом и наглядно демонстрирующие, что налоговый рейтинг компании ─ не пустой звук, а реально существующая категория.

В ходе контрольных мероприятий, проведенных в отношении поставщика, были заявлены следующие доводы, положенные в основу акта о доначислениях, а потом и перекочевавшие в судебные акты, поддержавшие налоговый орган:

-

учредителем является иностранное лицо;

-

среднесписочная численность сотрудников ─ 1 чел.;

-

имущество и транспортные средства в собственности у поставщика отсутствуют;

-

количество ввезенного товара в режиме импорта превышает количество приобретенного, происхождение «излишков» реализуемого товара не установлено.

Компании-поставщику присвоены следующие критерии рисков:

-

20501 ─ отсутствие работников и лиц, привлеченных по договорам гражданско-правового характера;

-

20052 ─ представление «нулевой» налоговой отчетности;

-

20101 ─ отсутствие основных средств;

-

20002 ─ представление «нулевой» бухгалтерской отчетности.

На сегодняшний день любовь к «обналу» становится все более дорогим удовольствием для бизнеса ─ как с позиции начального входа в схему, так и с позиции возможностей защиты нерадивого бизнесмена, прибегнувшего к ней. Увы, но зачастую единственным выходом из уголовного преследования становятся положения п. 2 примечаний к ст. 199 УК РФ.

В соответствии с ними лицо, впервые совершившее уклонение от налогов, сборов, подлежащих уплате организацией и (или) страховых взносов, подлежащих уплате организацией-плательщиком страховых взносов, освобождается от уголовной ответственности, если этим лицом либо организацией уклонение от уплаты налогов, сборов, страховых взносов, которые вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с НК РФ.

Аналогичные положения содержатся в примечаниях к ст. 199.1 УК РФ. Иными словами, первый раз любое лицо может уйти от уголовной ответственности, компенсировав потери бюджету и заплатив все штрафы и пени. Но горе-бизнесмены далеко не всегда имеют средства для того, чтобы воспользоваться положениями данной нормы.

Замена реального приобретения через подставные компании с завышением цен и вычетов по НДС

На этот способ частенько покупаются даже те, кто долго и часто говорил: «Мы платим все налоги». На первый взгляд кажется, а что такого: «Товар-то я реально покупал, значит, смогу доказать реальность сделки, я лишь немного завышу расходы и вычеты». При аккуратном применении способ глаз не режет, и соблазн воспользоваться им достаточно велик. Использование этого приема бизнесмен до последнего отрицает. Часто искренне не подозревая, что попал в ловушку недобросовестного менеджера, дополнительно заработавшего на «подложке» своей компании, в которую уйдет полагающийся ему откат.

Но, как правило, такие случаи скорее исключение. В большинстве своем доказательная база по применению этих способов «оптимизации» строится и на показаниях сотрудников «оптимизатора». Так, в рамках рассмотрения спора по делу А13-14206/2016 использование компаний-«прокладок» был преимущественно подтвержден показаниями самих сотрудников.

Последний судебный акт по указанному делу был принят 25 октября 2018 года. Он примечателен еще и тем, что сумма доначислений в нем относительно небольшая, всего 2 077 631 руб. 52 коп., а значит, наглядно развеивает миф многих предпринимателей: «Мы маленькие, до нас руки не дойдут». Вероятнее всего, бизнесменами использовалась «собственная техничка».

На чем «прокололись» предприниматели и что позволяет нам сделать такое предположение:

-

вычет заявлен по взаимоотношениям с контрагентами, которые в действительности не имели возможности и фактически не осуществляли поставку товарно-материальных ценностей в адрес общества;

-

во внимание приняты показания кладовщика, ранее работавшего в обществе, о том, что данные контрагенты ему неизвестны, документы по принятию товара от них не подписывались;

-

учтены и показания собственников автотранспортных средств, данные о которых содержатся в транспортных накладных, на которых декларировалась перевозка товара;

-

поставщики-«прокладки» исключены из ЕГРЮЛ и относятся к категории организаций, не ведущих реальную предпринимательскую деятельность;

-

документы, свидетельствующие либо о поставке товара, либо об осуществлении перевозки товара, а также подтверждающие взаимоотношения с контрагентом, по требованиям налогового органа не представили;

-

денежные средства на счет декларируемого поставщика поступали в основном от общества (около 95 % всех поступлений).

Существенным отличием данного дела от других похожих дел является то, что в рамках проверки было установлено реальное лицо, которое могло осуществить поставку, имело документы по взаимоотношениям с «оптимизатором», из которых усматривается, что эта организация реализовывала товар, но согласно первичным документам такой товар не поставляла.

Завышение объемов и соответственно вычетов по НДС

Указанный метод является разновидностью предыдущего. Здесь завышаются не цены, а объемы фактически оказываемых услуг, реже ─ приобретаемых товаров. Так, например, в рамках дела А13-8256/2015 инспекторы установили, а оптимизатор не смог опровергнуть совокупность следующих фактов, ставших основанием для доначисления НДС:

-

счета-фактуры и акты подписаны от имени оптимизатора и исполнителя одним лицом, работавшим в обеих организациях на должности финансового директора;

-

отсутствие оплаты услуг исполнителя;

-

для выполнения заявленных перевозок требовалось 1920 рейсов одного полностью загруженного самосвала, что нереально было исполнить за указанный период имеющимися в собственности транспортными средствами;

-

недоказанность наличия у исполнителя автомобилей, самосвалов, экскаваторов, в том числе на праве аренды.

Рассмотрение данного дела было завершено в кассации 27 сентября 2018 года. Эта схема примечательна тем, что в данном случае доначисление произведено по реально существующему и ведущему деятельность контрагенту. Целью этой схемы была обернувшаяся доначислениями неумелая и неудачная попытка «перекидки» НДС в компанию, входящую в холдинг, где имелись излишки входного НДС.

Завершить обзор хочется словами: не думайте, что вы самые умные. Используя в практике данные методы, не обманывайте ни себя, ни других. Эти методы не имеют ничего общего с законной оптимизацией налогов и являются способами ухода от них. В большинстве своем эти методы «шиты белыми нитками» того или иного качества стежков. Игры с налогами, возможно, и затягивают, но могут стоить очень дорого.

Источник: https://www.audit-it.ru/articles/account/court/a55/973281.html