Выбор системы налогообложения для ООО

При регистрации Общества с Ограниченной Ответственностью ФНС автоматически ставит предприятие на учет по общей системе налогообложения. Учредители могут вместе с документами на регистрацию подать заявление на специальный тип налогообложения, а могут сделать это в течение 30 дней после регистрации.

Что такое система налогообложения

Система налогообложения – это совокупность всех налогов и сборов, которые ООО должны ежемесячно выплачивать в установленном порядке. В зависимости от вида, оплата может перечисляться также ежеквартально или ежегодно. Также в налоговую службу нужно будет регулярно подавать отчеты согласно установленного образца.

Специальные режимы

Существуют разные системы налогообложения. На общую ставят все предприятия, которые выбрали особый режим. Для перехода на специальный налоговый режим нужно знать, какие требования выдвигает законодательство к ООО.

Упрощенная УСН Доходы

В этом виде налоги взымаются за полученный доход, без учета расходов. Налоговая ставка по РФ составляет 6%, однако каждый регион имеет право ее снижать вплоть до 1%. На доходы предприятия установлен лимит – не более 150 млн. рублей в год, также нельзя нанимать больше 100 работников. Налоги платятся за год, но нужно вносить квартальные авансовые платежи (при наличии дохода за квартал).

УСН Доходы минус расходы

Налогом облагается разница между полученными доходами и расходами. Если у предприятия убытки, есть возможность получить возмещение в будущих налоговых периодах. Ставка по РФ – 15%, но регионы могут снижать вплоть до 5%. Ограничения требования к оплате те же, что и в предыдущем режиме.

Единый налог на вмененный доход (ЕНВД)

Налогом облагают вмененный доход, который никак не связан с реальным. Государство рассчитывает, какой доход должно получить предприятие за указанный период, и облагает эту сумму налогом. Разрешено оказывать некоторые виды услуг и проводить торговлю на площади до 150 м². Налоговая ставка по РФ равняется 15%, но регионы могут снижать ее вплоть до 7,5%. Выплаты надо делать ежеквартально.

Единый сельскохозяйственный налог (ЕСХН)

Налогом облагают разницу между доходами и доказанными необходимыми расходами. Режим предназначен для сельхозпроизводтсв и рыбных хозяйств. Налоговая ставка по РФ составляет 6%, регионы ее корректировать не могут. Выплаты производятся за год, но каждое полугодие надо делать авансовые платежи (если в них был получен доход).

Общий налоговый режим для ООО (ОСНО)

На ОСНО предприятие должно платить все общеустановленные налоги и сборы. К ООО в этом режиме не ставится никаких особых требований. При регистрации автоматически устанавливают общий режим, если не было подано заявление на льготный.

ООО на общем режиме может заинтересовать крупных контрагентов, которые хотят применять вычеты из НДС. В то же время у него есть несколько недостатков:

- Необходимость вести бухгалтерский учет.

- Дополнительные расходы на ставку бухгалтера.

- Сложно учесть, какие виды налогов когда платить.

- Множественная отчетность.

Для предприятий выбор ОСНО может стать трудностью. На этом режиме нужно платить такие налоги:

- Налог на прибыль (18%). (Годовая прибыль меньше 20 млн. рублей – платить ежегодно, больше – ежеквартально).

- Налог на дивиденды (5%). Дополнительно к дивидендам также взымается военный сбор (1,5%).

- Ставка НДС (20%). Только для некоторых сфер деятельности.

- ЕСВ и налог на прибыль физических лиц – выплаты за работников.

При выборе ОСНО нужно учитывать, что для многих видов деятельности специальные режимы будут выгоднее.

Какую систему налогообложения выбрать для ООО

Выбирая, какой вид налогообложения лучше, нужно учитывать несколько критериев:

- Вид деятельности. ОСНО позволяет заниматься чем угодно. На специальных режимах придется учитывать, какое направление не запрещено законодательством.

- Количество работников. Специальные системы налогообложения четко регламентируют, какое количество работников должно быть у предприятия каждой сферы. При превышении придется перейти на ОСНО. Но для начинающих ООО это вполне подходящее условие.

- Работа с НДС. Если компания занимается деятельностью, связанной с выплатой НДС, то придется остаться на общей системе налогообложения. Это выбор для ООО, которые будут самостоятельно завозить товары в РФ или работать с крупными покупателями, возвращающими уплаченный НДС.

- С какой регулярностью ведется деятельность. Системы налогообложения ОСНО, УСН, ЕСХН облагают налогом только реальный полученный доход. На ЕНВД неважно, какой доход получило предприятие, налог рассчитывается государством из вмененного дохода, полученного предприятием.

- Планируемый доход за год. Из всех налоговых режимов для ООО лимит на годовой доход установлен только на УСН и сейчас составляет 150 млн. рублей.

Каждое предприятие само определяет, какой налоговый режим будет ему выгоднее. При выборе не стоит забывать, что все специальные системы налогообложения имеют требования к предприятиям.

Совмещение нескольких налоговых режимов

Иногда ООО комбинирует несколько видов деятельности, которые попадают под разные системы налогообложения. В таком случае законодательство разрешает комбинировать налоговые режимы, но в некоторыми ограничениями. Предприятие может комбинировать ЕНВД с ОСН, УСН или ЕСХН. Иные варианты совмещения не допускаются.

Право на совмещение у ООО появляется, когда оно находится на одном налоговом режиме, но начинает параллельно заниматься деятельностью другого вида. По каждой из систем должны проходить отдельные уплаты, а в ИФНС подаваться отчеты.

Как перейти на другую систему налогообложения ООО

Для перехода с общей на упрощенную систему налогообложения необходимо подать в ФНС заявление по установленной форме. В нем должен быть указан выбранный вид налога и ставка. Если предприятие переходит вместе с обособленными подразделениями (у которых отдельный баланс), это должно указываться отдельно. Подавать документы нужно не менее, чем за 15 дней до начала следующего квартала.

Обособленные подразделения отдельно от ООО перейти на упрощенную систему налогообложения не могут. Переход возможен только при отсутствии налогового долга за предыдущие и текущий период (то есть, налоги и сборы, которые должны быть выплачены на данный момент).

Особенности переходных операций при смене системы для ООО законодательством не урегулированы, поэтому про детали необходимо осведомляться в своем подразделении ФНС.

Переходить со специальной системы на общую ООО может добровольно или в обязательном порядке. Налоговая служба может обязать налогоплательщика вернуться на ОСНО, если тот не выполняет условия пребывания на едином налоге.

Для добровольного перехода также нужно просто подать заявление, а в некоторых случаях еще и зарегистрироваться, как плательщик НДС. Во всех случаях налоговый инспектор пришлет уведомление на электронную почту об успешном переходе. После получения уведомления можно получить бумажную копию свидетельства о постановке на налоговый учет.

Центр юридической и бухгалтерской поддержки «Зарегистрируем ООО» поможет выбрать систему налогообложения и правильно провести регистрацию. Мы уже 17 лет помогаем ООО вести бухгалтерский учет и преодолевать бюрократические препоны.

Источник: http://zaregistriruem-ooo.ru/vybor-sistemy-nalogooblozhenija-dlja-ooo/

как перейти на другую систему налогообложения ооо

Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте).

Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО.

Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год.

Как осуществить переход с УСН на ОСНО в 2018 году

Что означает «слететь с упрощенки»?

Переход с упрощенки на вмененку

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Определение остаточной стоимости основных средств при переходе с УСН на ОСНО

НДС при переходе с УСН на ОСНО

Счета-фактуры при переходе с УСН на ОСНО

Итоги

Как осуществить переход с УСН на ОСНО в 2026 году

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.12 № ММВ-7-3/829.

См. также «Уведомление об уходе с УСН обязательно».

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2017-2018 годах;

- установленный предел доходов в 2017-2019 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения с 2016 года применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ).

Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ).

При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Источник: http://nalog-nalog.ru/usn/perehod_s_usn_na_drugoj_rezhim/poryadok_perehoda_s_usn_na_osno/

Как перейти на другую систему налогообложения ип 2026

Если предприниматель определился с системой налогообложения и с самого начала деятельности хочет применять упрощенную систему налогообложения (УСН), то лучше уведомление о переходе на УСН подавать одновременно с подачей документов на регистрацию в качестве ИП.

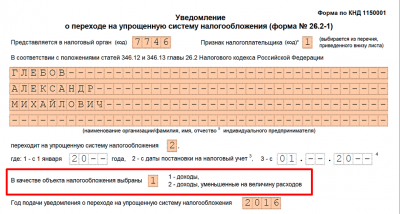

Уведомление подается по рекомендованной форме (форма 26.2-1). Зачастую данное уведомление заполняется ИП в одном экземпляре, что не совсем верно.

Ведь в форме есть поле, которое заполняет представитель ИФНС, и кроме того, ИП не помешает иметь на руках документ, подтверждающий, что он перешел на УСН.

Если уведомление о переходе на УСН не подано в момент регистрации, то сделать это можно еще в течение 30 календарных дней с момента регистрации. А вот если пропустить этот срок, то перейти на УСН можно будет только со следующего календарного года.

Переход на усн с 2018 года: порядок, ограничения, преимущества

В этом случае, несмотря на финансовый результат, ИП обязан перечислить в бюджет 1% от дохода.

- Сумма, рассчитанная по стандартной формуле, оказалась меньше минимального налога. Здесь ИП всё равно обязан заплатить большую сумму, при этом разница окажется учтённой как расход в следующем налоговом периоде.

- Налог 15% от разницы между выручкой и затратами больше минимального налога. Абсолютно естественно, что в таком случае в государственную казну отправляется сумма рассчитанного налога.

- УСН 15% по максимуму уменьшает налоговую нагрузку ИП. Но применяться должна рационально, если на издержки уходит больше половины выручки. Сравнение УСН 6 и УСН 15 есть смысл проводить, если ИП находится не на этапе становления. Чтобы выбрать подходящий вариант, нужно спрогнозировать предстоящие затраты и выручку, что может оказаться нелегко в самом начале бизнес-пути.

Условия перехода на усн в 2026 году

Уведомление о переходе на УСН подали. Что дальше? Переход на УСН носит уведомительный характер. Какого-то специально оформленного разрешения о применении «упрощенки» нет, поэтому ждать ответа-согласия от ИФНС не нужно. Если компания хочет убедиться в том, что ИФНС знает о применяемом спецрежиме, можно направить запрос в инспекцию.

Налоговики в 30-дневный срок подтвердят факт применения «упрощенки». Такое уведомление обычно требуют контрагенты, чтобы убедиться в том, что компания не платит НДС. Можно ли отменить переход на УСН? Иногда планы меняются, и компания сначала подает уведомление о переходе на УСН, а потом все же остается на общей системе налогообложения.

Что делать в такой ситуации? По мнению налоговиков, организация обязана уведомить о своем новом решении ИФНС до 15 января года, с которого планировалось применение УСН. Подобный вывод сделан на основании п. 6 ст.

Полное руководство по усн 6% — 2026

Вновь создаваемые организации и вновь зарегистрированные индивидуальные предприниматели вправе уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней с даты постановки на учет.

Важно помнить, что организация или индивидуальный предприниматель, работающие на общей системе налогообложения, могут начать применять УСН только с начала нового календарного года, так как упрощенная система с общим режимом налогообложения несовместимы.

Источник: https://sroorgru.com/kak-pereyti-na-druguyu-sistemu-nalogooblozheniya-ooo/

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Бесплатная консультация по налогам

Кто имеет право применять УСН в 2026 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн. руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году). Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год устанавливается коэффициент-дефлятор, равный 1.

Переходный период и новые ставки

Сейчас обсуждается введение переходного периода для тех налогоплательщиков на УСН, кто незначительно превысит указанные лимиты. Для них будут действовать повышенные ставки налога. Если доход с начала года укладывается в диапазон 150 — 200 млн.

рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн.

рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

Повышенная ставка налога будет применяться не только в текущем году, но и в следующем. Если по его окончании доход опустится ниже 150 млн. рублей, а количество сотрудников — 100 человек, вернется право на обычные ставки УСН.

Обратите внимание! Переходный период еще не введен — законопроект находится на стадии обсуждения и готовится к рассмотрению в Кабинете министров РФ.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2020 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2019 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2026 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Если вы хотите перейти на УСН с 2020 года, подать уведомление нужно до 31 декабря 2019. Если не успеть, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2019-2020 годах

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2026 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа — до 25 апреля, 25 июля и 25 октября. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2020 г. с учетом переноса из-за выходных дней:

| Календарный год 2019 | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 1 квартал | до 27 апреля 2020 года |

| Полугодие | до 27 июля 2020 года |

| 9 месяцев | до 26 октября 2020 года |

| Календарный год 2020 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года |

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также, при расчете налога по УСН, можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

2018 год

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

2019 год

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2019 года может быть уменьшена на сумму минимального налога, уплаченного за 2018 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2018 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2026 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2020 году:

| 2019 год | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 1 апреля 2021 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года начался переход на онлайн-кассы. В 2020 году их обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей. ИП из сферы оказания услуг без работников получили право на отсрочку по установке ККТ до июля 2021 года.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Обратите внимание! Если будет утвержден переходный период по УСН, эти правила будут изменены. Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 150 млн. рублей или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению УСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

Источник: https://www.malyi-biznes.ru/usn/

Как перейти с одной налоговой системы на другую

Систему налогообложения выбирают на этапе регистрации бизнеса. Обычно это упрощёнка или спецрежимы — патент и ЕНВД, реже — ОСНО и ЕСХН. Но этот выбор не навсегда, и, если режим перестал вас устраивать, его можно поменять.

Патентная система налогообложения

ООО работать на патенте нельзя, а индивидуальные предприниматели могут перейти на эту систему налогообложения, если:

- численность работников не превышает 15 человек;

- законодательство соответствующего субъекта РФ разрешает применять патент;

- бизнес ИП включён в перечень видов предпринимательской деятельности для ПСН — на сайте ФНС проверьте, верно ли определился ваш регион, для этого поднимитесь в самый верх страницы.

Перейти на патент нельзя тому, чья деятельность из перечня осуществляется по договору простого товарищества или договору доверительного управления имуществом.

Когда и как перейти на патент

Заполните форму заявления и подайте её в налоговую за 10 дней до начала применения патента. Сделать это можно лично, через представителя, по почте ценным письмом или в электронном виде, например через оператора ЭДО.

Дальше работает налоговая. В течение пяти дней она выдаст вам патент или уведомит об отказе в его выдаче. Она же поставит вас на учёт — датой постановки будет день начала действия патента.

Подробнее об отказе от текущей системы налогообложения читайте в конце статьи.

Единый налог на вмененный доход

Перейти на ЕНВД могут только некоторые сферы бизнеса. Также существуют территориальные ограничения. Узнать, нет ли запретов в вашем регионе, можете в своём отделении налоговой или на сайте ФНС.

Когда и как перейти на ЕНВД

В течение пяти рабочих дней с начала деятельности подайте заявление о постановке на учёт в налоговую инспекцию по месту осуществления деятельности или по по месту нахождения организации (в случае с ИП — по месту жительства).

Заявление для ООО — ЕНВД-1, заявление для ИП — ЕНВД-2

Мобильные организации вроде доставки пиццы и роллов подают заявление по месту нахождения организации. Те, кто не перемещается и торгует на месте — по месту осуществления деятельности. Правила прописаны в п. 2 ст. 346.28 НК РФ.

Когда будете заполнять заявление, не запутайтесь при выборе кода вида предпринимательской деятельности. Это не ОКВЭД, а код из Приложения № 5 к Порядку заполнения налоговой декларации по ЕНВД.

Упрощённая система налогообложения

Работать на УСН могут ИП и организации с доходом и остаточной стоимостью менее 150 млн рублей и небольшим штатом сотрудников — до ста человек.

Для организации есть особые условия:

- доля других компаний не должна превышать 25%,

- у вас не должно быть филиалов,

- по итогам девяти месяцев года, в котором вы подаёте уведомление о переходе на УСН, доходы организации не превышают 112,5 млн рублей (ст. 346.12 НК РФ).

Когда и как перейти на УСН

Перейти на УСН можно с нового календарного года. Для этого подайте уведомление в инспекцию по месту нахождения организации или месту жительства ИП не позднее 31 декабря предшествующего года.

Уведомление о переходе на УСН

В уведомлении укажите:

- выбранный объект налогообложения;

- (для ООО) остаточную стоимость основных средств и размер доходов по состоянию на 1 октября предшествующего переходу года.

Ждать конца года не нужно, если вы перестали быть налогоплательщиками ЕНВД.

Действуйте так:

- перейдите на УСН с начала того месяца, в котором прекращена обязанность по уплате единого налога;

- в течение первых пяти рабочих дней того же месяца подайте в ФНС заявление о снятии организации с учёта в качестве плательщика единого налога (форма № ЕНВД-3).

- не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД отправьте в ФНС уведомление о переходе на УСН (форма № 26.2−1).

Единый сельскохозяйственный налог

Этот режим создан для производителей сельхозпродукции: молочных заводов, фермерских угодий, рыболовецких артелей. Также его применяют организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Доход этих компаний должен минимум на 70% состоять из прибыли от реализации сельхозпродуктов или услуг.

Когда и как перейти на ЕСХН

Выбрать ЕСХН можно с начала календарного года. Для этого составьте и отправьте уведомление в налоговую по месту нахождения организации или месту жительства ИП не позднее 31 декабря предыдущего года.

Общая налоговая система

Если вы решили, что вам выгоднее работать на этом режиме, дождитесь окончания года и подайте уведомление об отказе от текущей налоговой системы. В случае с ПСН никаких уведомлений писать не надо, вы автоматически перейдёте на ОСНО после окончания действия патента. Подробнее об уведомлениях и заявлениях на отказ рассказываем ниже.

На ОСНО могут работать все без ограничений

Как отказаться от текущего режима

Патент

Отказаться от ПСН можете до его получения — у вас есть целых 5 рабочих дней после запроса на его выдачу. Для этого напишите в налоговую заявление об отказе в свободной форме.

Патент имеет срок действия. Когда он заканчивается, вы автоматически перестаёте быть его плательщиком и никаких бумаг оформлять не нужно.

Чтобы уйти от патента в другое время, должны быть соблюдены следующие условия:

- Вы прекратили заниматься деятельностью, в отношении которой применяется ПСН. Для отказа в течение 10 дней напишите в налоговую заявление по форме № 26.5−4.

- Вы наняли больше 15-ти человек или сильно увеличили годовой доход, превысив ограничения работы по патенту. Для отказа напишите заявление по форме № 26.5−3 не позднее 10 дней с момента превышения ограничений.

ЕНВД

Уйти с ЕНВД, потому что вам выгоднее другой режим, можно с начала календарного года. Отказаться от него в другое время можно в двух случаях:

- вы не ведёте деятельность, попадающую под ЕНВД;

- вы больше не подходите под критерии плательщика единого налога.

В любом случае налоговая должна знать о вашем решении. В течение 5 дней с начала года или прекращения деятельности на ЕНВД отправьте заявление в ИФНС.

Компании отказываются от ЕНВД по форме ЕНВД-3, а ИП — по ЕНВД-4.

Упрощённая система

Отказаться от упрощёнки из-за смены режима можно только с начала года. Чтобы сообщить об этом инспекции, отправьте в ИФНС уведомление по форме № 26.2−3 не позднее 15 января.

Уйти от УСН в течение года можно только если вы перестали вести «упрощённую» деятельность, например сменили профиль бизнеса. Об этом нужно уведомить налоговую в течение 15 дней с момента окончания этой деятельности. Рекомендуемая форма уведомления — № 26.2−8.

ЕСХН

С сельскохозяйственным налогом ситуация такая же, как с УСН. Меняйте режим в начале года. В другое время — если вообще прекратили вести подходящий под ЕСХН бизнес. Только уведомите об этом налоговую не позднее чем через 15 дней после прекращения деятельности.

Коротко

- Выбранный налоговый режим не навсегда. Главное — соответствовать требованиям законодательства и подать бумаги вовремя.

- Перейти на упрощёнку и ЕСХН можно только с начала года, но у УСН есть исключение — вынужденный переход с ЕНВД.

- Перейти на патент и ЕНВД можно в течение года.

- Для смены режима чаще всего требуются заявление о переходе на новую систему налогообложения и уведомление об отказе от старой. Исключение — ОСНО и патент, там при отказе ничего писать не нужно.

- Если бизнес перестал соответствовать требованиям выбранной системы налогообложения, от неё нужно отказаться и сообщить об этом в налоговую. Иначе получите штраф, например по ст. 126 НК РФ.

Источник: https://allo.tochka.com/change-the-system