Касса для ООО: как вести, лимит, нужна ли

Тонкости делопроизводства могут добавить трудностей в любой бизнес. Например, как вести кассу в ООО? Кроме множества документов, вы должны разобраться с лимитом и выдачей денег сотрудникам – это требует знания многих правил. Мы расскажем, как должен происходить учет кассовых операций в 2017 году.

Касса для ООО – это все операции с деньгами. Она нужна для приема доходов, осуществления расходов, хранения денег. С кассой тесно связаны определенные документы. Кассовая дисциплина – это правила, касающиеся кассовых операций, документов, кассового лимита, и правила наличного расчета. Документы нужно правильно оформлять, чтобы отображать денежное движение. Вы должны определить лимит кассы и соблюдать его, а также знать условия выдачи средств работникам.

Главный по кассовым операциям, как правило, кассир, но в его отсутствии им может стать руководитель. Если кассиров несколько, то нужно назначить старшего. Кассовыми документами занимается бухгалтер, сам кассир или директор ООО.

Кассовые документы

Запомните, что допускать исправления нельзя только в приходном кассовом ордере, в других документах – можно. Рядом с исправлениями нужно оставлять инициалы и дату.

1. Приходный кассовый ордер.

Обычно этот ордер составляется в конце рабочего дня или смены по общей сумме чеков. Но, если вы не отмечаете входящие средства через кассовый аппарат или бланки строгой отчетности, ордер составляется после каждого денежного поступления.

2. Расходный кассовый ордер.

Каждый раз, когда вы даете сотруднику деньги компании на хозяйственные цели, вы должны выписывать ордер. А кассиру надлежит убедиться в том, что тот подписан ответственным лицом.

3. Книга учета.

Этот документ ведут компании, где трудовой деятельностью занимается несколько кассиров под руководством старшего. В книгу заносят записи о передаче наличности между ними. В записях должны быть подписи кассиров.

4. Расчетно-платежная и платежная ведомости.

Эти документы нужно оформлять при выдаче зарплаты и других денежных средств сотрудникам.

5. Кассовая книга.

В нее заносят информацию по всем ордерам за весь день. В конце дня кассир сверяет информацию книги с информацией из других документов и выводит остаток наличных в кассе.

Есть общие требования к оформлению кассовой книги. Напишите на титульном листе реквизиты предприятия и временной промежуток ведения книги, пронумеруйте страницы, прошейте книгу, в конце укажите количество страниц.

Кассовую книгу можно вести в бумажном виде или в электронном. В первом случае записи ведутся через копировальный лист, и на каждом листе есть отрывная часть. В начале смены следует указать дату и количество наличных. В книгу нужно записывать информацию обо всех ордерах. В конце смены кассиру необходимо вывести сумму денег из ордеров и сумму остатка.

Сумма, выведенная из расчетно-платежной и платежной ведомости, указывается отдельно. Кассир оставляет в книге подпись и расшифровку, а затем передает главному бухгалтеру. Он должен указать количество ордеров, которые он получил от кассира, и расписаться. Бухгалтер возвращает книгу, а ордера и отрывные листы оставляет.

Кассовая книга не требует заполнения в дни, когда кассовые операции не совершались.

Кассовая книга не требует заполнения в дни, когда кассовые операции не совершались.

Для кассовой книги в электронном виде правила ведения аналогичны. В конце смены кассир должен отнести текущий лист книги в 2 экземплярах и информацию по ордерам бухгалтеру. Ежегодно такие листы прошиваются, а в конце пишется количество страниц, ставятся подписи главного бухгалтера и руководителя предприятия и печать. В электронном виде можно вести и другие кассовые документы, но тогда в них нельзя допускать исправлений. Они требуют электронные подписи.

Лимит кассы ООО и его расчет

Лимит, или переходящий остаток, – это та сумма наличности, которую допускается оставлять в кассе в конце рабочего дня. Деньги вне лимита отправляют в банк. Важно произвестись правильный расчет лимита. Если вы оставите больше денег, придется выплатить штраф. Хотя это можно делать в выходные и праздники, если в эти дни проводились какие-то операции, а также в дни выплат сотрудникам.

Чтобы утвердить размер лимита, вы должны издать приказ. Можете также установить срок его действия. Выпустить внутренний приказ очень важно. Если вы этого не сделаете, у вас будет нулевой лимит. Это значит, что в конце дня в кассе не должно находиться наличных денег.

Порядок выдачи денег из кассы ООО

Деньги ООО могут пригодиться сотрудникам в командировках, походах в магазин (хозяйственные нужды) и для представительских расходов. Существует порядок выдачи средств из кассы. Чтобы их получить, работник должен написать заявление, где указываются требуемая сумма, цель, срок, подпись руководителя.

Если сотрудник брал деньги и до сих пор не отчитался по ним, ему нельзя выдавать деньги снова. Как только выйдет срок, указанный в заявлении, у работника есть 3 дня на представление авансового отчета. Он должен приложить документы, подтверждающие траты. Внеся их в расходы, вы избавляетесь от налога на них и страховых взносов.

Может случится и так, что сотрудник тратит свои финансы, – тогда от вас требуется компенсация.

Существует ряд ограничений по наличным расчетам. Можно рассчитываться наличными между организациями в пределах одного договора, и сумма здесь должна быть не больше 100 тысяч рублей. Нельзя использовать деньги из кассы для погашения займов, выплаты дивидендов и оплаты аренды. Кроме того, учредителям нельзя использовать их для личных нужд: даже при единственном учредителе деньги в кассе принадлежат ООО. Не используйте деньги из кассы для личных расходов или крупных сделок.

Не используйте деньги из кассы для погашения займов, личных расходов или крупных сделок.

За соблюдением правил ведения кассы следит ФНС России. Под их проверку могут попасть любые кассовые документы, сам факт учета лимита, отчеты. Если допущена ошибка, должностное лицо лишится нескольких тысяч рублей, а юридическое – десятков тысяч. Аккуратное соблюдение кассовой дисциплины в ООО не только помогает упорядочить денежные потоки и вести кассовый учет, но и избавляет от проблем с ФНС.

Источник: https://zhazhda.biz/base/kak-vesti-kassu-v-ooo

Как правильно вести кассовую книгу ООО и ИП — как ее правильно оформить

Все хозяйствующие объекты обязаны составлять отчеты о полученных доходах, на этом основании вносятся платежи в казну государства. И очень важно знать, как ведется кассовая книга – основополагающий документ для ведения отчетности.

Что такое кассовая книга и для чего она нужна

Любое малое или крупное предприятие должно вести бухгалтерскую и налоговую отчетность по итогам своей хозяйственной деятельности. Чтобы сведения были достоверными, и данные отчетов не подвергались сомнению, ведется кассовая книга, где проводятся все финансовые операции компании: приход и расход денежных средств. Она ведется только за последний финансовый год, а по его окончании открывают другой экземпляр книги, такие строгие требования предъявляют ЦБ РФ и Госкомстат России. В постановлениях и приказах установлены унифицированные формы первичных учетных документов.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Есть два варианта кассовых книг:

- Страницы расположены вертикально. Как правило, все финансовые операции за 1 рабочий день вмещаются на одном листе. В этом случае отчет кассового сотрудника может быть оформлен двумя вариантами:

- Два листа книги нумеруются одним числом, между ними прокладывается лист копирки, затем на первом листе все данные заносятся ручкой с синими чернилами, а следующий лист отрывается и он остается у кассового сотрудника, по его данным будет составлен отчет по всем финансовым операциям.

- Можно для отчетности использовать вкладыш, который имеет тот же порядковый номер, что и лист книги. В этом случае при заполнении подкладывают вкладыш и копировальный лист. Все данные в книге и вкладыши тщательно сверяются бухгалтером.

- Страницы расположены горизонтально, тогда листы поделены пополам, их сгибают, подкладывают копировальную бумагу и заполняют. Отрывную часть отдают кассовому сотруднику, а неотрывная часть остается на месте. Обе половины листа зафиксированы одним и тем же номером, любые помарки, исправления запрещены. Если все-таки нужно исправить данные, то их заверяют подписями ответственных сотрудников.

Кто должен вести кассовую книгу

В основном, такие обязанности исполняет кассовый сотрудник, если он есть в штате компании, а если должность кассира отсутствует, то сотрудник бухгалтерии.

Если происходит поступление денежных средств, то их оформляют ордером, то же происходит и при выдаче наличных средств. Все эти финансовые операции тут же оформляют в книге, на основании соответствующих документов.Начинают вести записи после строки «остаток», вначале ведется учет приходных документов, и только потом – расходных.

Ежедневно сотрудник кассы выводит итоговую сумму всех проведенных финансовых операций, учитывает остаточные средства и составляет отчетную документацию по итогам дня.

Все данные передаются бухгалтерскому сотруднику, который отвечает за ведение финансовой деятельности. К отчетным документам подкалывают отрывной лист книги, все документы должны быть переданы под роспись ответственного бухгалтера, которые сверяет все данные книги и отчета. Если все данные сходятся, то на их основании будут составляться бухгалтерские и налоговые отчеты.

Как правильно оформить кассовую книгу

К оформлению этого важного отчетного документа нужно подойти со всей ответственностью: ведь любой инспектирующий орган в первую очередь требуют предоставить именно ее.

Ее заполнение производится на унифицированном бланке КО-4:

- На всех листах проставляют порядковые номера;

- Обязательное требование к перешнуровке книги, в конце ставят фирменную печать организации;

- В конце пишут общую численность всех листов, и закрепляют подписями ответственных лиц.

Титульный лист книги оформляется по своим правилам: на нем указывают название компании, коды хозяйственной деятельности и дату создания. Если на предприятии ведется активная финансовая деятельность, то одного экземпляра может и не хватить. Если это так, то заводят новый вариант книги, но обязательно прописывают период, на который она будет действовать.

Как правильно вести кассовую книгу

Обычно все записи о проведенных финансовых операциях за текущий день вносятся в готовый бланк, где обязательно указываются данные о приходной или расходной операции. На конец рабочего дня устанавливается итог по всем проведенным финансовым операциям, и высчитываются остаточные денежные средства. Исходя из всех документов, сотрудник составляет отчетную документацию и передает ее ответственному бухгалтеру.

Пошаговая инструкция

Поскольку основной бланк поделен пополам, то одну часть оставляют в книге, а вторую, отрывную часть забирает кассовый сотрудник. Заполняют сразу две части, с одинаковыми реквизитами. Все приходно-расходные документы, на основании которых проведены записи, должны быть подшиты к отчету кассового сотрудника.

На бланке проставлены графы, которые следует заполнить так:

- «Остаток на начало дня» переносят из графы «Остаток на конец дня», сумму не изменяют.

- «№ документа» заполняют в соответствии с реквизитами ордеров.

- «2 графа» предназначена для указания поступивших или переданных сумм, прописываются полностью вплоть до копеек.

- Затем отображаются корреспондентские счета, например, перевод средств на расчетный счет оформляют цифрой 51, выдача заработной платы – 70, поступление средств от покупателей или заказчиков – 62, на подотчетный -71;

- Графа «Перенос» — здесь следует просуммировать все предыдущие данные на строках, а на обратной стороне ничего не заполняют.

- «Итог» подсчитывают приходные и расходные данные, выводят остаток, который должен соответствовать формуле: остаток на начало дня + приходные данные – расходные.

- В конце документа свои подписи проставляет кассовый и бухгалтерский сотрудники, проставляют количество приложенных документов.

Как нужно сшивать кассовую книгу

Все кассовые документы в обязательном порядке должны иметь свои порядковые номера, их сшивают согласно очередности так, чтобы нити остались сзади сшитых листов. Их объединяют, пишут на отдельном листе их количество, затем их скрепляют сургучной печатью, и в конце руководитель и бухгалтер проставляют свои подписи.

Электронная кассовая книга

Допускается ведение кассовой книги в электронном виде, при условии, что все первичные документы будут сохранены в надлежащем порядке. Для этого используют специальную программу на компьютере, которая отображает сразу две части листа: вкладыш и отчет кассового сотрудника. Листы ежедневно распечатывают, их можно прошнуровать в конце текущего года, а затем на них проставляются печать компании и подписи лиц, отвечающих за бухгалтерский учет и руководителя.

Если ведется электронная кассовая книга, то можно распечатать титульный лист в конце отчетного периода, к нему подшиваются все вкладные листы. При этом виде ведения книгу можно оформлять через каждый квартал, вместо 1 года.

Особенности кассовой книги для ИП и ООО

- Ведение кассового учета для индивидуальных предпринимателей. Это может быть простой блокнот, соответствующим образом пронумерованный и прошитый. Эту книгу можно не заверять в налоговой инспекции. Книга должна отображать действительное количество закупленных или произведенных товарных групп, количество потраченных на эти цели средств. Кроме того, в ней должна отображаться суммы, полученные от продажи товаров или предоставляемых ИП услугах.

Если ИП работает по упрощенной системе налогообложения, то можно указывать только полученные доходы, поскольку исчисления проводятся именно с этой суммы. Все данные, отображаемые в книге, должны найти подтверждение в бумажных первичных документах: товарными чеками, накладными, кассовыми ордерами. Если ИП предоставляет населению какие-либо услуги, то необходимо прописывать и данные клиента. ИП, работающие по Единому Вменному Налогу кассовую книгу могут не вести.

- Кассовый учет в ООО. Общество с ограниченной ответственностью ведет хозяйственную деятельность, и, следовательно, должна вести кассовую книгу. Можно назначить отдельного сотрудника, который будет отвечать за ведение книги. С ним необходимо заключить договор о материальной ответственности, в случае не состыковки денежных средств он будет отвечать за допущенную недостачу.

Если нужно иметь в наличии свободные денежные средства, то нужно подать заявление в банк, где у вас есть расчетный счет, о расчете лимита. Он рассчитывается по следующей схеме: полученный доход за 90 рабочих дней + выплаты по зарплате+ рассчитанный средний доход разделенные на 90. Такую сумму можно иметь в кассе, если придут с проверкой, то дать объяснения подобным лимитом, выданным банком, а сумму выше это лимита нужно сдавать в банк.

Ведется учет всех приходных и расходных операций на каждый день, а в конце рабочего дня составляются отчеты по общей схеме.

Проверка кассовых книг

Осуществлять проверку кассовых книг имеет право обслуживающий компанию банк, при этом проверке подвергаются:

- Полное количество оприходованных денежных средств.

- С расходные операции по сдаче наличных в банковское подразделение.

- Установленные банком условия проведения расходных операций, их целевое предназначение.

- Соответствие лимита денежных средств с оприходованной наличностью.

- Проверка ведения кассовой книги в соответствии с законодательными актами.

Если результаты проверки будут отрицательными, то банк предупреждает отделение налоговой инспекции о дополнительной проверки организации, или передает материалы во внутренние органы порядка.

Те предприятия, которые были замечены в нарушении кассовой дисциплины, могут быть привлечены к административной ответственности с наложением штрафных санкций до 50 тыс. рублей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

0,00, (оценок: 0)Loading…

Источник: https://corphunter.ru/biznes/vesti-kassovuyu-knigu.html

Как правильно оформить кассовую книгу: образец заполнения и рекомендации

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

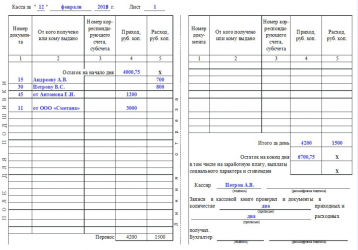

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

Источник: https://dezhur.com/db/buhgalteriya/kak-pravil-no-oformit-kassovuyu-knigu-obrazec-zapolneniya-i-rekomendacii.html

Как правильно заполнить кассовую книгу

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2019 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.

1998 N 88, однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению.

Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2026 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах.

В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах.

Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить.

На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде.

В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2019 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги.

Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент.

Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Образец заполнения кассовой книги

Источник: https://ppt.ru/kkt/kassovaya-kniga

Инструкция и особенности заполнения кассовой книги

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России.

Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) — это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса — это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Все о правилах ведения кассовых операций.

Особенности регистрации контрольно-кассовой машины в ООО.

Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Отмена кассовой дисциплины для ИП не означает, что они не имеют право составлять кассовые документы. Это означает, что государственные органы не вправе проверять и наказывать за отсутствие данной документации. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и вести налоговый учет на их основе.

Как правильно оформить кассовую книгу?

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений.

Как получить выписку из ЕГРЮЛ?

Как долго регистрировать ИП в налоговой?

Общее понятие о статистических кодах для Общества с Ограниченной Ответственностью: http://svoy-business.com/nachalo-deyatelnosti/osnovyi-biznesa/otkryitie-ooo-poshagovaya-instruktsiya.html

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Как сшивать кассовую книгу?

Вся книга должна содержать сквозную нумерацию всех листов. Книгу следует прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывается общее количество листов книги цифрами и прописью.

Как же прошить кассовую книгу? Для этого необходимо:

• определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

• пронумеровать все листы;

• при помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

• на книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.