Невостребованная кредиторская задолженность при ликвидации

Бесплатная юридическая консультация:

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость.

Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Бесплатная юридическая консультация:

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд. Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий.

И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации. В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода. Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто.

В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Бесплатная юридическая консультация:

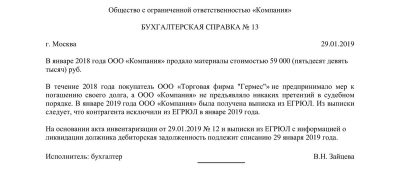

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована. Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника. Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

- за счет созданного ранее резерва (п. 5 ст. 266 НК РФ);

- отразить задолженность во внереализационных расходах (пп. 2 п. 2 ст. 265 НК РФ).

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Источник: http://glaniga.ru/situations/s504737

Бесплатная юридическая консультация:

Минфин сообщил, в каком периоде нужно включить в доходы кредиторскую задолженность при ликвидации организации-кредитора

Невостребованная кредиторская задолженность перед ликвидируемой организацией учитывается в доходах при налогообложении прибыли в периоде, когда будет внесена запись о ликвидации кредитора в ЕГРЮЛ. Об этом проинформировал Минфин России в письме от 11.09.15 №/2/52381.

Чиновники напоминают, что кредиторскую задолженность, списанную в связи с истечением срока исковой давности «или по другим основаниям», следует учесть в составе внереализационных доходов (п. 18 ст. 250 НК РФ). В Налоговом кодексе не уточняется, по каким «другим» основаниям может быть списана кредиторская задолженность. Вместе с тем перечень оснований для списания кредиторской задолженности является открытым.

Иные основания для списания кредиторской задолженности (помимо истечения срока исковой давности), предусмотрены статьямиГражданского кодекса.

В частности, к таковым относятся прощение долга, прекращение обязательства невозможностью исполнения, прекращение обязательства на основании акта государственного органа, прекращение обязательства в связи с ликвидацией кредитора — юридического лица (если данный кредитор никому не переуступил право требования).

Согласно статье 271 НК РФ, доходы признаются в том отчетном (налоговом) периоде, к которому они относятся. Учитывая изложенные, периодом включения в доходы задолженности при ликвидации организации-кредитора является период исключения ее из ЕГРЮЛ, разъяснили чиновники Минфина.

Источник: http://efridman.ru/nevostrebovannaja-kreditorskaja-zadolzhennost-pri/

Избавление от кредиторской задолженности без налоговых последствий

› Налоги

10.03.2019

Попробовать другим путём?Может, попробовать ограничить срок пользования, на который вам передали право пользования этим нематер.активом? задним числом, ессна… Т.е., сделать доп -срок договора уменьшить, соответственно, обязанность прекратить наичсления платежей в дату окончания «уточнённого» срока действия договора.

Ну, а то, что в бухии проведено…ну и что? глаза не видели, что руки делали, напишете бухсправку. Придумать можно…То же — и в НУ, если принимали в уменьшение прибыли.

Ну… к вопросам-как провести в НУ и БУ нужно обращаться- ИМХО- когда у вас принципиальные политические вопросы «на верхах» решатся- возможно ли изменение договора. То есть избавиться от кредита по причине отсутствия средств не получится. Проценты будут начисляться вместе с пеней, сумма долга будет увеличиваться.

В некоторых случаях заемщики начинают возвращать кредит после длительной просрочки. Но если не удается сразу возместить всю сумму текущей задолженности, то исправить ситуацию непросто.

Списание кредиторской задолженности НДС и прибыль

На рынке все очень быстро меняется. Если вчера вы еще верили в добросовестность клиента и надеялись, что он погасит задолженность, то сегодня она уже стала просроченной.

Такие суммы подлежат списанию по истечении срока исковой давности (ст.

196 ГК). У бухгалтеров вызывает массу вопросов процесс списания кредиторской задолженности: НДС не всегда компенсируется.

Как без потерь списать кредиторскую задолженность

/ / 20.04.2019 438 Views Один из способов не учитывать в доходах компании А сумму прощенного учредителем долга по договору приобретения товаров (работ, услуг, имущественных прав) — одновременно с прощением долга увеличить размер чистых активов общества.

Такое прощение долга, являясь основанием прекращения обязательства (ст.

415 ГК РФ), дает налогоплательщику право в соответствии с пп.

3.4 п. 1 ст. 251 НК РФ не включать возникший доход в налоговую базу. Возможность применения данной статьи в этом случае не зависит от размера доли участника.

Тюменские налоги

. Внимание. Судебная практика по этому вопросу изменилась. Дополнение от 30 августа 2010г.

Дубровин О.Н. В соответствии с пунктом 18 ст.

250 НК РФ внереализационным доходом признается сумма кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям (за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 Налогового кодекса – но это случай списания задолженности по налогам и сборам, и к рассматриваемому случаю они не относятся) Исходя из вышеприведенной нормы при списании кредиторской задолженности возникает внереализационный доход, с которого платить налог на прибыль, вроде бы, придется, и, вроде бы, без вариантов. Но, как оказалось, варианты есть.

(Текст далее доступен только для зарегистрированных пользователей.

После регистрации выполните вход , а затем после входа нажмите на ссылку “Просмотр сайта” или заново наберите адрес в адресной строке браузера) 15 июля 2008г.

Списание долга дебиторов, кредиторов: налоговые последствия

Частью финансово – хозяйственной деятельности любой организации являются расчеты с различными дебиторами и кредиторами. На практике у бухгалтера часто вызывает затруднение порядок отнесения просроченной дебиторской или кредиторской задолженности в расходы или доходы организации.

2 п. 2 ст. 265 НК РФ). В соответствии с п.

Все про процедуру списания кредиторской задолженности

Как правильно происходит списание кредиторской задолженности должен знать каждый бухгалтер.

Но в силу того, что это происходит достаточно редко, возникают различные вопросы при документальном оформлении. Это вполне нормально. Узнать, что именно необходимо и как это оформить для списания дебиторской и кредиторской задолженности, написано в данной статье.

Согласно действующему законодательству, списание просроченной кредиторской задолженности может происходить в ряде случаев, а именно: Истечение срока давности кредиторской задолженности для списания (Ст.

Кейс: Как «списать» кредиторскую задолженность без возникновения налоговой базы по налогу на прибыль

26 декабря 2017 г.

12:27 Гусева Татьяна, налоговый эксперт Задача списания «древней» дебиторской и кредиторской задолженности знакома почти каждому бухгалтеру. Типовая ситуация: Компания А, применяющая общую систему налогообложения, приобретает товары (работы, услуги) у Компании B, применяющей УСН.

Платежи за поставки (услуги) Компания А не осуществляет. Очевидно, такая схема применяется в интересах Компании А, которая получает возможность уменьшить свою базу по налогу на прибыль. Поскольку Компания В применяет кассовый метод учета (УСН), то она тоже не в проигрыше.

Однако у обеих сторон в учете накапливаются взаимные задолженности, и через некоторое время может возникнуть вопрос: как от этих задолженностей избавиться? При этом минимизируя отрицательные налоговые последствия.

Компания В — уступает право требования долга по договорам поставки и договорам оказания услуг физическому лицу.

Списание просроченной кредиторской задолженности: НДС, налог на прибыль

По теме Читайте все материалы (27) по теме . Есть обновление (+10), в том числе: 27 мая 2014 г.

12:42 ИА Кредиторская задолженность возникла в 2010 году — организацией были получены, но не оплачены товары.

Указанным перечнем не предусмотрено восстановление НДС, ранее принятого к вычету по полученным товарам (работам, услугам), при списании с учета кредиторской задолженности по истечении срока исковой давности. Таким образом, оснований для восстановления НДС в рассматриваемой ситуации нет. Налог на прибыль Отметим, что по общему правилу срок исковой давности устанавливается в три года (ст.

Списание дебиторской задолженности и налог на прибыль

Copyright: фотобанк Лори Безнадежные долги дебиторов и кредиторов, списанные по всем правилам действующего законодательства, влияют на размер облагаемой прибыли компании.

Разберемся, каким критериям должен соответствовать безнадежный долг, как оформить его списание и отразить в учете. Списать нереальную к взысканию задолженность можно, если она характеризуется такими признаками (п.2 ст.

- судебный исполнитель подтвердил несостоятельность должника своим постановлением.

- закончился срок исковой давности;

- фирма-должник ликвидирована;

Заметим, что исключение фирмы-должника из ЕГРЮЛ может быть произведено как в связи с ликвидацией, так и при реорганизации, т.

Как списать кредиторскую задолженность без налоговых последствий

Екатерина Гостева

налоговый консультант 1C-WiseAdvice

Часто у компаний накапливается искусственно созданная кредиторская задолженность. Обычно она возникает по расчетам с поставщиками и подрядчиками за оформленные по документам материальные ценности, выполненные работы и оказанные услуги.

Дело в том, что наиболее распространенной проблемой в такой ситуации является проблема нехватки оборотных средств. Ведь такие долги не предполагаются для погашения, а проходят только по документам. Получается замкнутый круг – постоянно растущая кредиторская задолженность.

Как правило, это чревато тем, что такую «накопленную» кредиторку налоговики признают доходом компании и доначислят на нее налог на прибыль. Такое доначисление может произойти, например, в рамках выездной проверки.

В учете кредиторская задолженность продолжает учитываться до даты ее погашения или списания.

Списание кредиторской задолженности необходимо в следующих случаях:

Исключение кредитора из ЕГРЮЛ.

Истечение срока исковой давности (общий срок исковой давности – три года).

В подавляющем большинстве случаев компании не торопятся списывать свои долги, продляя срок исковой давности, ведь, как известно, в налоговом учете списанная «кредиторка» включается во внереализационные доходы (пп. 18 ст. 250 НК РФ) и увеличивает налогооблагаемую прибыль. Подобные действия не решают проблему кардинально, а со временем баланс компании становится все более непривлекательным для банков и потенциальных поставщиков.

Конечно, самый простой вариант погасить кредиторскую задолженность – это осуществить платеж кредитору. Но часто эти кредиторы уже ликвидированы и погашение возможно только после оформления переуступки долга (цессии). Однако, этот вариант очень дорогой и является практически непригодным на практике.

Можно ли выйти из подобной ситуации в условиях нехватки оборотных средств? Оказывается, такое возможно. Можно списать кредиторскую задолженность без увеличения своих налоговых обязательств и одновременно повысить финансовую привлекательность компании, т. е. заменить сомнительный вид пассива на более надежный.

Порядок списания кредиторской задолженности

Процедура списания кредиторской задолженности будет выглядеть следующим образом.

- Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных» кредиторов по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Важно!

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

- Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить свой уставный капитал либо добавочный капитал, повысив свою привлекательность для банков и поставщиков при получении кредитов или отсрочки платежа при оплате товаров, работ, услуг. И все это – без увеличения своих налоговых обязательств.

Однако стоит иметь в виду, что такой способ несет в себе потенциальные налоговые риски и последствия для учредителя в части НДФЛ. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между дополнительным вкладом и стоимостью приобретения долга. Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Чтобы подтвердить отсутствие дохода, необходимо иметь подтверждающие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора.

1 этап. Сначала посмотрим на ситуацию со стороны кредитора (Компании B)

Компания В — уступает право требования долга по договорам поставки и договорам оказания услуг физическому лицу. Согласно ст. 382 ГК РФ юридическое лицо имеет такое право. В договоре уступки стоимость требования может быть оценена ниже, чем величина задолженности.

Так как Компания В применяет УСН, то доходы признаются на дату поступления денежных средств на расчетный счет и/или в кассу получения иного имущества (работ, услуг) и/или имущественных прав, а также погашения другим способом задолженности налогоплательщику (п. 1 ст. 346.17 НК РФ). Следовательно, на момент уступки права выручка от реализации товаров (работ, услуг) еще не признана.

Учитывая правила признания доходов, установленные для кассового метода при применении УСН, доходы от реализации товаров (работ, услуг) компанией В не признаются. Такая позиция обусловлена следующим: В п. 1 ст. 346.17 НК РФ прямо указано на то, что погашение задолженности налогоплательщику иным способом предполагает возникновение дохода, только если такое погашение связано с оплатой. В результате уступки право требовать оплату по договору переходит к другому лицу, поэтому задолженность по оплате реализованных товаров (работ, услуг) перед первоначальным Кредитором никогда не будет погашена.

Для компании В при переуступке права требования происходит только смена лиц в обязательстве, налоговых последствий нет.

3 этап. Новый учредитель прощает долг компании А

Один из способов не учитывать в доходах компании А сумму прощенного учредителем долга по договору приобретения товаров (работ, услуг, имущественных прав) — одновременно с прощением долга увеличить размер чистых активов общества.

Источник: https://zakon-jurist.ru/nalogi/izbavlenie-ot-kreditorskoj-zadolzhennosti-bez-nalogovyh-posledstvij.html

Как списать кредиторскую задолженность при ликвидации организации

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Каков порядок списания кредиторской задолженности по оказанным услугам в бухгалтерском и налоговом учете в случае ликвидации исполнителя по договору?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организации-заказчику необходимо списать кредиторскую задолженность и включить ее в прочие доходы в бухгалтерском учете и во внереализационные доходы в налоговом учете на дату ликвидации организации-исполнителя.

НДС

Рекомендуем также ознакомиться со следующими материалами:— Энциклопедия решений. Учет доходов от списания кредиторской задолженности;— Энциклопедия решений. НДС при списании кредиторской задолженности;— Энциклопедия судебной практики. Налог на прибыль организаций. Внереализационные доходы (Ст. 250 НК);

— Энциклопедия судебной практики. Налог на прибыль организаций. Порядок признания доходов при методе начисления (Ст. 271 НК).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Статьей 122 НК РФ предусмотрено взыскание штрафа за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия).

Налогоплательщик может быть освобожден от ответственности в случае представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени (п. 4 ст. 81 НК РФ).

Иными словами, налогоплательщик освобождается от ответственности, если до подачи уточненной декларации уплатил недостающую сумму налога и пени.

Ликвидация ООО с дебиторской и кредиторской задолженностью

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

На что стоит обратить внимание при списании кредиторской задолженности

В апреле бухгалтеры рассчитывают сумму ежемесячного или ежеквартально платежа по налогу на прибыль. Для этого бухгалтеру предстоит, в частности, определить сумму облагаемых доходов и при необходимости включить в нее величину безнадежной кредиторской задолженности. О том, какие особенности нужно списании безнадежной кредиторской задолженности, рассказано в нашем материале.

Вводная информация

Если на балансе организации долгое время числится кредиторская задолженность перед поставщиком или покупателем, бухгалтеру следует выяснить, не пора ли ее списать. Для этого необходимо установить, истек или нет срок исковой давности, который по общему правилу равен трем годам (ст. 196 ГК РФ).

В бухучете списание происходит на основании пункта 78 Положения по ведению бухгалтерского учета (утверждено приказом Минфина России от 29.07.98 № 34н). В нем говорится, что такие суммы нужно относить на финансовые результаты. Бухгалтеру следует создать проводку по дебету счета 60 и кредиту счета 91 субсчет «Прочие доходы».

В налоговом учете необходимо сформировать внереализационные доходы, как того требует подпункт 18 статьи 250 НК РФ. Данное правило распространяется и на «упрощенщиков», это следует из пункта 1 статьи 346.15 НК РФ.

Источник: https://domtriumf18.ru/kak-spisat-kreditorskuyu-zadolzhennost-pri-likvidatsii-organizatsii/

Списание кредиторской задолженности при ликвидации кредитора

Бесплатная юридическая консультация:

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость.

Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Списание кредиторской задолженности

Кредиторская задолженность (далее по тексту – КЗ) – неизменный спутник любого бизнеса. В большинстве своем предприятия покрывают свои долги, эффективно работая с кредиторами.

Но есть задолженность, которая нереальна к покрытию из-за определенных обстоятельств.

Когда возникает данная задолженность

В общем виде КЗ – это сумма, которую предприятие должно другому лицу (лицам).

Источник: http://k-p-a.ru/spisanie-kreditorskoy-zadolzhennosti-pri-likvidatsii-kreditora/