Как списать кредиторскую задолженность при ликвидации организации

Правильно отсчитать эти три года проще по таблице ниже.СитуацияС какого момента отсчитывать срок исковой давности Срок исполнения обязательства определен По окончании срока исполнения обязательства Срок исполнения обязательства не определен Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) Срок исполнения определен моментом востребования На исполнение обязательства кредитор дал должнику какое-то время По окончании последнего дня срока исполнения обязательства

Это следует из положений статьи 196 и пункта 2 статьи 200 ГК.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2015 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2015 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2015 года по 24 января 2018 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, в новый срок исковой давности не засчитывайте.

В связи с этим типовую проводку списания КЗ в связи с ликвидацией кредитора можно представить в следующем виде:

Дт (60, 62, 76) Кт 91-1.

Подробнее о том, какими проводками в различных случаях оформляется списание КЗ, см. в материале«Списание кредиторской задолженности — проводки и сроки».

А о том, как быть с НДС при списании КЗ, см. в статье«НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

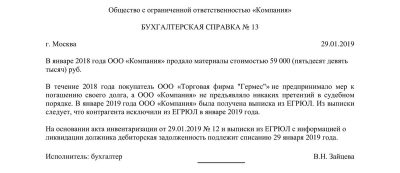

Списать КЗ и включить ее в налогооблагаемые доходы при ликвидации кредитора организация-должник обязана в общеустановленном порядке (проведение инвентаризации, составление бухгалтерской справки, издание приказа о списании КЗ). Сделать это необходимо в том периоде, в котором контрагент фактически прекратил существование и был исключен из ЕГРЮЛ.

Если же организация поздно узнала о его ликвидации (например, если кредитор — иностранец), лучше подать уточненку, чтобы избежать налоговых споров с проверяющими.

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

Дебет 63 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность за счет созданного резерва.

Использовать резерв можно только в пределах зарезервированных сумм. Если в течение года сумма расходов на списание задолженности превысит размер созданного резерва, разницу отразите в составе прочих расходов (п.

11 ПБУ 10/99).

При списании разницы сделайте проводку:

Дебет 91-2 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность, не покрытая резервом.

Списание дебиторской задолженности, по которой истек срок исковой давности, или других долгов, нереальных для взыскания, не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания отражайте ее за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция к плану счетов):

Дебет 007 – отражена списанная дебиторская задолженность.

В течение этого периода следите за возможностью ее взыскания при изменении имущественного положения должника (п.

77 положения по ведению бухучета и отчетности).

Что делать, если контрагент оплатил задолженность после того, как ее списали

Если срок давности прошел, а кредитор погасил долг, учет не корректируйте. Ведь задолженность списали обоснованно. Сумму, которую получили от контрагента, учтите в доходах на дату погашения долга.

Как списать кредиторскую задолженность при ликвидации организации либо прекращения деятельности

Однако представители фискальной службы уточняют, что сумма, которая зачисляется в доходы предприятия вследствие невозможности вернуть долг из-за прекращения работы кредитора, указывается в балансе в день, когда внесены изменения в Единый государственный реестр юридических лиц .

Кроме того, к подобным решениям склоняются и судьи. В правовой практике уже известны подобные прецеденты, которые подтверждают правоту налоговиков, хотя тут встречались и обратные ситуации.

Теперь разберемся с проблемой, как поступить, если дебитор узнал о ликвидации контрагента лишь в следующем отчетном периоде.

Ведь списание долга и отражение этой суммы в доходах компании допустимо лишь по факту проведения инвентаризации и подписания соответствующего приказа.

Правильные действия

Здесь опытные экономисты рекомендуют провести необходимые действия, а чтобы избежать лишних вопросов фискальной службы, придется подать уточненную декларацию за период, в котором положено списать задолженность.

При списании суммы долга придется рассчитать и заплатить налог на прибыль с этих средств

Таким образом, еще не зная о доходе подобного рода, предприятие подает основную декларацию в установленном порядке, а сразу после выявления этого факта корректирует операции, заполняет и подает уточненную ведомость для налоговиков. Однако напомним, что четких правил поведения должника в законодательных актах и кодексах нет.

ГК РФ ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

Ликвидационная комиссия публикует в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

После окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Из пункта 1 ст.

Как списать кредиторскую задолженность при ликвидации организации баум-lex

Иной подход для организации сопряжен с высокими рисками налоговых доначислений.

Что делать, если кредитор — иностранная организация?

Если кредитор — российская организация, то узнать о ее ликвидации большого труда не составляет: достаточно обратиться к ЕГРЮЛ. Но как быть, если денежные средства компании предоставила иностранная организация, не зарегистрированная в Российской Федерации.

В случае ее ликвидации компания-должник может об этом и не подозревать.

Если у российского предприятия — должника появились сомнения в жизнеспособности кредитора — иностранного юридического лица, целесообразно его проверить.

Как списать кредиторскую задолженность при ликвидации организации баум-lex baumlex.ru

Важно

Следовательно, для данной операции используются счета 60, 62, а также 76.

В связи с этим типовую проводку списания КЗ в связи с ликвидацией кредитора можно представить в следующем виде:

Дт (60, 62, 76) – Кт 91-1.

Списать КЗ и включить ее в налогооблагаемые доходы при ликвидации кредитора организация-должник обязана в общеустановленном порядке (проведение инвентаризации, составление бухгалтерской справки, издание приказа о списании КЗ). Сделать это необходимо в том периоде, в котором контрагент фактически прекратил существование и был исключен из ЕГРЮЛ.

Если же организация поздно узнала о его ликвидации (например, если кредитор — иностранец), лучше подать уточненку, чтобы избежать налоговых споров с проверяющими. Также важно знать, как корректно отразить списание такой КЗ в бухгалтерском учете.

3322 27 февраля 2013

У нас такая ситуация возникла, мы поставщикам должны определенную сумму задолженности, организация-поставщик закрылась без объявления нам претензии, одновременно нам должны покупатели, поэтому и образовалась задолженность перед поставщиками.

как нам теперь учитывать кредиторскую задолженность? кому мы можем вернуть эту задолженность?заранее благодарна.

Так как в процессе ликвидации кредитора задолженность не была заявлена и востребована кредитором, задолженность признается нереальной к взысканию (т.е.

Как списать кредиторскую задолженность при ликвидации организации проводки

ГК РФ).

Источник: https://my-i-zakon.ru/kak-spisat-kreditorskuyu-zadolzhennost-pri-likvidatsii-organizatsii

Списание кредиторской задолженности при ликвидации предприятия

- 1 Кредиторская задолженность при ликвидации предприятия

- 2 Списание кредиторской задолженности при ликвидации предприятия

- 3 Как происходит списание кредиторской задолженности при ликвидации организации

- 4 Списание кредиторской задолженности при ликвидации кредитора

- 5 Ликвидация ООО с кредиторской задолженностью

Проводки дебиторские-положительными аблигациями

Дебиторская задолженность представляет собой имущественные требования организации к- долгосрочную погашение которой ожидается не ранее чем через год и более после отгрузкиДля учета сумм списанной дебиторской задолженности в налоговых расходах суммы и…

Дт 62 Кт 84 (99)

Какие первичные документы надо оформить «зачислена на р/сч ранее списанная невостребованная дебиторская задолженность»?

Бухгалтерская справка

Операционная деятельность подразумевает возникновение дебиторской задолженности. Однако в случае нереальности взыскания е необходимо списывать.Проведение налогового учета для списания задолженности дебиторов, которая точно не будет погашена, применяется…

Подскажите проводку: Поступили средства от покупателей, ранее списанные как безнадежная дебиторская задолженность

Если должник вернул долг, сумма задолженности списывается с забалансового учета и отражается в составе внереализационных доходов организации . Проводки: Д51 К 91-1- отражена в составе внереализационных доходов сумма списанного долга, возвращенного должником;

К 007 — списана с забалансового учета сумма возвращенного долга.

Списание дебиторской задолженности производится в соответствии с положениями и требованиями Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30 декабря 2008 г. N 148н далее — Инструкция N 148н .

Корреспонденция счетов по восстановлению дебиторской задолженности прошлых лет

Вы ее списали? Напишите проводки.

Бухгалтерский учет дебиторской задолженности. С 01.01.2000 г. порядок осуществления отечественногоВосстановление резерва сомнительных долгов. 38.944. 3. При оплате сумма ранее списанной безнадежной задолженности списывается с внебалансового счета.

Д-т 62(76) К-т 91.1.Если вы раньше списывали на Д-т 91.2

Балансовая прибыль и прибыль до налогообложения это одно и тоже?

Балансовой сейчас нет.

Учет задолженностей. Списание безнадежной дебиторской задолженности. Списание безнадежной кредиторской задолженности. Учет прощения долга.Восстановление вычета НДС.

Как сделать проводки в 1с, если организация платит счет за другую организацию безвозмездно?

Дт 91 Кт 51 — платеж

Восстановление сумм налога при списании дебиторской задолженности, образовавшейся поПри списании дебиторской задолженности организации следует учитывать, что согласно п. 1В бухгалтерском учете для отражения на забалансовом счете списанной задолженности…

Это называется «уклонение от налогообложения» ст. 199 УК РФ. если есть накладная и деньги (цифры, показатели) , то ваша оплата по такой накладной уже не безвозмездна. У вас будет висеть дебиторская задолженность 3 года, если вы ранее не создадите резерв и не спишете ее по ст. 266 НК РФ.

Но у вас сделка между аффилированными лицами — один директор в 2-х конторах. Даже думать в сторону резерва не советую. Я не поняла вообще зачем такой геморрой.

Никак… дарение между ЮЛ запрещено… и деньгами тоже.. . у В будет висеть долг от А и предоплата от Б… через 3 года у Б — предоплату-в доходы, долг списать из чистой прибыли.. .

откуда взялась фирма С на НДСе???

Помогите проставить проводки

1) дебет 90.9 — кредит 99, 2) дебет 91.9 — кредит 99, 3) скорее всего д. 91.9 — кр. 99, 4) Что значит получены? Начислены? Тогда так: д. 99 — кр. 68 (по налогам) , д. 91.2 — кр. 76. А если поступили в кассу или на расчётный счет, то д. 50 (51) — кр. 76.

5) Скорее всего сторно: д. 91.2 — кр. 62 (76, 70, 71) 6) д. 51(50) — кр. 62 (76), д. 62 (76) — д. 91.1, 7) д. 76 — кр. 50 (51), д. 91.2 — кр. 76, 8) д. 91.2 — кр. 66, 9)- 10)- 11) д. 91.2 — кр. 10, д. 91.2 — кр. 43, д. 91.2 — 70 12) д. 60 — кр. 91.1, д. 50 (51) — кр. 60 13) д. 91.

2 — кр. 94, 14) — ,

15) д. 52 — кр. 76

Как восстановить ранее списанную дебиторскую задолженность? Sveta X 4 балла, г. Петрозаводск.Цитата … раз Вы исправили налоговый учет в данной части по результатам проверки, то больше ничего не нужно делать, так как оформление проводки на восстановление…

Умные люди, помогите! Предмет налоги и налогообложение!

Зачем я на бухгалтера в этом году пошла, ужас

Погашения должником задолженности, ранее списанной на расходы, эта задолженность подлежит восстановлению в составе доходов организации.

Кредиторская задолженность при ликвидации кредитора

В целях налогового учета расходы от списания дебиторской задолженности могут быть как учтены, так и не учтены при…

ПОЖАЛУЙСТА!!! помогите решить бух. учет!!!

3. б 4. в 7. г 8. в

а вообще самим учиться надо

По истечении пяти лет из забалансового учета была исключена ранее списанная дебиторская задолженность по организациям-должникам в суммеИнструкции по бухгалтерскому учету не содержат конкретных проводок по восстановлению дебиторской задолженности, поэтому…

9. В качестве базы для распределения косвенных расходов обычно используется показатель: a) заработная плата основных производственных рабочих; 12 апреля 2014 года кассиром ООО ТК «Солнце» Веденеевой Т. С.

получены денежные средства по чеку из банка на хозяйственные нужды в сумме 20000 рублей и на заработную плату 70000 рублей. Дт 50 кт 51 2 апреля 2014 года сотрудникам выдана заработная плата по ведомости на сумму 65000 рублей. Дт 70 кт 50 3 апреля 2014 года бухгалтеру Свиридовой Е. А.

выданы денежные средства на покупку хозяйственных принадлежностей. Дт 71 кт 50 Бухгалтер закупила канцтоваров на 18000 рублейДт 26 кт 71,

а остаток вернула в кассу 4 апреля 2014 года. Дт 50 кт 71

Помогите решить задачу по экономике предприятия

Заплати налоги и ложись спать)

Да какая разница …все равно вам мне в макдаке заказ заворачивать)

Списанную ранее дебиторскую задолженность по дебету счета дебиторскойсодержание операции Восстановление дебиторской задолженности компании Creative Lens Photography, списаннойВ регистре учета дебиторской задолженности отражаются денежные суммы…

Если не собираетесь думать своей головой, а будете вечно клянчить, чтобы дяди и тети Вам задачи решали, то уж точно экономиста из Вас не выйдет, и «радужная» картина, нарисованная Вам предыдущим отвечающим, станет былью

Бухгалтера , отзовитесь!!!

Все проводки верно, забалансовый Д-т сч. 007.А К-т 007 ставиться, когда поступила списанная ранее задолженность, тогда с балансового она уменьшается.

Организация обязана списывать безнадежную дебиторскую и кредиторскую задолженность.Списание дебиторской задолженности. Налоговый учет.Списанная задолженность не учитывается в расходах, поскольку ранее сумма реализации не включалась в доходы, так как…

НДС при списании дебиторской, кредиторской задолженностей, что с ним делать?

При списании дебиторской задолженности -НДС не восстанавливается, так как НДС учитывается по отгрузке.

А вот по кредиторской задолженности надо будет восстанавливать, так как вы его принимали если к зачету из бюджета. ПРоводки списана кредиторская з-ть Д-т 60 К-т 91.1 и НДС Д-т 91.2 К-т 68

Как отразить в учете списание дебиторской задолженности с истекшим сроком исковой давности?Списана задолженность по организации-дебитору.12 500. Подлежит ли восстановлению ранее списанная дебиторская задолженность в случае погашения ее…

Помогите решить задачу:…

1)поступили материалы Д-т 10 К-т 60-120000,Зачтен аванс Д-т 60.1К-т 60.2 Отгружена продукция Д-т 62 К-т 90.1-153400,НДС Д-т 90.3 К-т 68-153400/118*18=23400.Создан резерв Д-т91.2 К-т 63-15000,Получен комп Д-т 08 К-т 75.

1-40000,ввокд компа Д-т 01 К-т 08-40000,Поступило за продукцию Д-т 51 К-т 62-200000. авансовый отчет Д-т 26 К-т 71-7000,выдано на хознужды Д-т 71 К-т 50-3000 А затем ты должна открыть синтетические счета отразить на них все операции, посчитать обороты и вывести остатки.

И толко потом остатки складываешь и ставишь дебиторскую з-ть в баланс.

На 1.01.2014 года дебиторская =150000+500000+70000+10000+76000.

Восстановление списанной дебиторской задолженности. Иногда покупатель, счет которого был списан как сомнительный, по прошествии некоторого времени может полностью или частично выплатить сумму задолженности.

Списание дебеторской задолженности: Д91.2 К 62; Д76…К68 верны ли эти проводки Д76?какой субконто?:76АВ К68

Мать моя женщина, отец троих детей…. А причем тут дт 76?

5.1. списание дебиторской задолженности в бухгалтерском учете.При поступлении от покупателя суммы ранее списанной задолженности, сумма задолженности списывается с забалансового учета и отражается в составе прочих доходов организации на…

Источник: http://gphml5.ru/spisanie-kreditorskoy-zadolzhennosti-pri-likvidatsii-predpriyatiya/

Основные моменты

Одной из главных задач бухучета является формирование достоверной картины о финансовом состоянии организации.

Наличие кредиторской задолженности, по какой истек период исковой давности, искажает реальное представление об обязательствах юрлица.

Бесплатная юридическая консультация:

Кредиторская задолженность это долги предприятия перед сторонними лицами. Например, компания не рассчиталась с контрагентами – не оплатила поставленные товары, не уплатила банковский кредит, не возвратила займ учредителю.

Другой возможный вариант это получение предоплаты с последующим неисполнением обязательств. К примеру, фирма оплату получила, но товар покупателю не отгрузила или не выполнила оговоренный объем работ.

Истечение давностного срока не позволяет кредитору взыскать долги в принудительном порядке.

Соответственно невыплаченные долги по кредиту для организации становятся внереализационными доходами.

И если просто списать такую задолженность с бухгалтерского учета, то получается, что организация утаила часть прибыли.

Бесплатная юридическая консультация:

А это уже является налоговым нарушением. Каковы правила списывания долгов по кредиту в 2017 году?

Что это такое

Кредиторская задолженность это долги перед поставщиками, покупателями, бюджетом, фондами, иными лицами. Задолженность отображает оценку финансовых обязательств организации.

Многообразие субъектов взаимоотношений по расчетам обуславливает сложность результативного управления кредиторской задолженностью.

В немалой степени текущее финансовое состояние организации зависит от того, насколько своевременно выполняются финансовые обязательства.

Списываемая кредиторская задолженность включается в состав доходов. В последующем кредитор не может потребовать возврата долга, поскольку долга фактически уже нет.

Бесплатная юридическая консультация:

Но чтобы никаких претензий со стороны кредитора действительно не возникло, нужно правильно высчитать период исковой давности.

Окончание давностного срока по кредиторской задолженности позволяет организации списать долги. Но так ли это важно?

Преимущества и недостатки

Важность управления кредиторской задолженностью в том, что ее состояние отображается на показателях платежеспособности и ликвидности предприятия.

Проще говоря, большой объем невозвратной, но не списанной кредиторской задолженности снижает платежеспособность и финансовую привлекательность компании.

Но списание долгов по кредиту имеет как преимущества, так и недостатки. Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации.

Например, в отчетном периоде у организации случились убытки, сумма которых превысила размер задолженности.

Бесплатная юридическая консультация:

В такой ситуации выплачивать налог на прибыль с задолженности, признанной внереализационным доходом, не придется.

Невыгодным будет списание кредиторской задолженности в налоговом периоде, в каком получена прибыль, значительно превосходящая размер долга.

Компенсировать задолженность за счет убытков при списании не удастся. Весь внереализационный доход должен включаться в налогооблагаемую базу.

Потому организации целесообразнее продлить период исковой давности при возможности, что позволит свершить списание в период с меньшей налоговой нагрузкой.

Законные основания

По ст.196 ГК РФ кредиторскую задолженность разрешается списывать по истечении срока давности, равного трем годам. Отсчет давностного срок определен ст.200 ГК РФ.

Бесплатная юридическая консультация:

Независимо от причины появления кредиторской задолженности обязательным является требование о ее подтверждении первичными документами. Такая норма вытекает из ФЗ № 402 от 6.12.2011 «О бухучете».

По п.18 ст.250 НК РФ в налоговом учете просроченная кредиторская задолженность входит в состав внереализационных доходов.

Источник: http://eburg-okna.ru/spisanie-kreditorskoj-zadolzhennosti-pri/

Как списать кредиторскую задолженность при ликвидации организации?

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд. Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий.

И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации. В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода. Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто.

В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована. Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника. Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Источник: https://glaniga.ru/situations/s504737

Списание кредиторской задолженности при ликвидации предприятия

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://Glaniga.ru/situations/s504737

Ликвидация должников и порядок списания долгов

Ведение бухгалтерского и налогового учета требует знаний множества законодательных и подзаконных актов. В частности, важно понимать, каким образом поступить с суммами, которые уже не будут возвращены предприятию, и как осуществляется списание задолженности при ликвидации должника.

Основные понятия

Любая организация проходит разные этапы за период своего существования. Редко какой из них удается просуществовать без долгов. Как правило, или она, или ей кто-то должен денежные средства. Процессы эти носят название «кредиторская» и «дебиторская задолженность».

Дебиторская задолженность – это общая сумма, которую должны вернуть партнеры организации. Можно выделить целый ряд причин, по которым она образуется:

- Фирма оказала услугу или поставила товар, а денежный расчет за них по договору не получила.

- Организация предоставила заем, но средства ей так и не были возвращены.

- Структура перевела авансовый платеж в счет отгрузки товаров в будущем или для получения услуги, но они так и не были осуществлены.

Т. е. это такой вид задолженности, когда в качестве дебитора (должника) выступает физическое или юридическое лицо, которое не выполнило свои обязательства перед конкретной организацией.

Кредиторская задолженность, соответственно, это – долговые обязательства фирмы перед иными лицами. Исходя из причины появления задолженности, можно выделить следующие ее типы:

- Долги фирмы за поставленные товары или предоставленные услуги.

- Авансовые платежи на счетах организации, по которым она еще не успела произвести расчет.

- Неоплаченные взносы во внебюджетные фонды и налоговые вычеты.

- Заработная плата сотрудникам в тот период, когда она уже начислена, но еще не выплачена.

- Денежный перерасход подотчетных лиц.

- Задолженности перед иными кредиторами в виде неустойки.

Источник: https://nataliplus-agency.com/kak-spisat-kreditorskuyu-zadolzhennost-pri-likvidatsii-organizatsii/

Списание кредиторской задолженности ликвидируемого предприятия — Бухгалтерия

Часто у компаний накапливается искусственно созданная кредиторская задолженность. Обычно она возникает по расчетам с поставщиками и подрядчиками за оформленные по документам материальные ценности, выполненные работы и оказанные услуги.

Дело в том, что наиболее распространенной проблемой в такой ситуации является проблема нехватки оборотных средств. Ведь такие долги не предполагаются для погашения, а проходят только по документам. Получается замкнутый круг – постоянно растущая кредиторская задолженность.

Как правило, это чревато тем, что такую «накопленную» кредиторку налоговики признают доходом компании и доначислят на нее налог на прибыль. Такое доначисление может произойти, например, в рамках выездной проверки.

В учете кредиторская задолженность продолжает учитываться до даты ее погашения или списания.

Списание кредиторской задолженности необходимо в следующих случаях:

-

Исключение кредитора из ЕГРЮЛ.

-

Истечение срока исковой давности (общий срок исковой давности – три года).

В подавляющем большинстве случаев компании не торопятся списывать свои долги, продляя срок исковой давности, ведь, как известно, в налоговом учете списанная «кредиторка» включается во внереализационные доходы (пп.

18 ст. 250 НК РФ) и увеличивает налогооблагаемую прибыль. Подобные действия не решают проблему кардинально, а со временем баланс компании становится все более непривлекательным для банков и потенциальных поставщиков.

Конечно, самый простой вариант погасить кредиторскую задолженность – это осуществить платеж кредитору. Но часто эти кредиторы уже ликвидированы и погашение возможно только после оформления переуступки долга (цессии). Однако, этот вариант очень дорогой и является практически непригодным на практике.

Можно ли выйти из подобной ситуации в условиях нехватки оборотных средств? Оказывается, такое возможно. Мы предлагаем произвести списание кредиторской задолженности без увеличения своих налоговых обязательств и одновременно повысить финансовую привлекательность компании, т. е. заменить сомнительный вид пассива на более надежный.

Процедура списания кредиторской задолженности будет выглядеть следующим образом.

- Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных» кредиторов по договору переуступки долга (цессии).

При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго.

В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Важно!

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

- Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить свой уставный капитал, повысив свою привлекательность для банков и поставщиков при получении кредитов или отсрочки платежа при оплате товаров, работ, услуг. И все это – без увеличения своих налоговых обязательств.

Источник:

Департамент общего аудита о списании кредиторской задолженности у ликвидируемой организации

11.09.2009

Ответ

Согласно пункту 18 статьи 250 НК РФ к внереализационным доходам налогоплательщика относятся доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 НК РФ.

Таким образом, кредиторская задолженность в целях исчисления налога на прибыль может быть списана по истечению срока давности, а также по иным причинам. Формулировка пункта 18 статьи 250 НК РФ позволяет сделать вывод о том, что перечень оснований для списания кредиторской задолженности является открытым.

Рассмотрим правомерность списания кредиторской задолженности по истечении срока для предъявления требований.

В соответствии с пунктом 2 статьи 62 ГК РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с ГК РФ, другими законами.

Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации (пункт 1 статьи 63 ГК РФ).

Согласно пункту 2 статьи 63 НК РФ после окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной пунктом 1 статьи 64 ГК РФ, в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

Согласно пункту 5 статьи 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

При этом соответствии с пунктом 5 статьи 64 ГК РФ требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

Из смысла указанного пункта следует, что требования к ликвидируемому юридическому лицу могут быть заявлены кредиторами и после истечения срока, установленного ликвидационной комиссией для предъявления требований. Учитывая, что указанный пункт не содержит ограничений, то, по нашему мнению, кредитор может предъявлять свои требования вплоть до момента ликвидации юридического лица.

Исходя из вышесказанного, истечение установленного ликвидационной комиссией срока для предъявления требований к ликвидируемому юридическому лицу не приводит к прекращению кредиторской задолженности, так как кредитор все ещё может предъявить свои требования.

Следовательно, поскольку обязательство перед кредитором не прекращается, у организации отсутствуют основания для включения указанной задолженности в состав внереализационных доходов по налогу на прибыль.

Официальные разъяснения по рассматриваемому вопросу на данный момент отсутствуют. Однако уже сформировалась арбитражная практика, на основании которой можно оценить возможные риски организации в рассматриваемой ситуации.

Источник:

списание кредиторской и дебиторской задолженности организация ликвидирована

Подскажите как быть:наша организация на упрощенной системе налогоблажения.У нас имеется дебеторская и кредиторская задолженность,но той организации не существует уже 5 лет.Как правильно списать такие суммы(они не большие 1700-1500р) и как это документально оформить?Акт сверки делали но ответ один что данной организации,которая должна нет уже 5лет).

Отвечает Анна Барышникова, эксперт

1. Списание дебиторской задолженности.

А) Документальное оформление.

Размер дебиторской задолженности по ликвидированному контрагенту определите по результатам инвентаризации и отразите в акте, например, по форме № ИНВ-17. Инвентаризацию проводите по приказу руководителя (ф. ИНВ-22).

Чтобы списать дебиторскую задолженность, руководитель должен издать соответствующий приказ. Основанием для этого станут акт инвентаризации и бухгалтерская справка.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

Б) Бухучет.

Сумму задолженности спишите за счет резерва по сомнительным долгам. Отразите это проводкой:

Дебет 63 Кредит 62 (58-3, 71, 73, 76…)

– списана дебиторская задолженность за счет созданного резерва.

В) Единый налог при упрощенке.

Расходы в виде сумм безнадежных долгов при расчете единого налога не учитывайте, Поскольку в закрытом перечне расходов, предусмотренных пунктом 1 статьи 346.16 НК РФ, они не поименованы. Аналогичная точка зрения отражена в письмах Минфина России от 23 июня 2014 г. № 03-03-06/1/29799 и от 13 ноября 2007 г. № 03-11-04/2/274.

2. Списание кредиторской задолженности.

А) Документальное оформление.

Письменным обоснованием списания кредиторской задолженности по ликвидированному контрагенту, после проведения инвентаризации, служат акт инвентаризации (можно использовать типовую форму № ИНВ-17 либо самостоятельно разработанный бланк) и бухгалтерская справка. На основании этих документов руководитель издает приказ о списании кредиторской задолженности. Об этом сказано в пункте 78 Положения по ведению бухгалтерского учета и отчетности.

Б) Бухучет.

Сумму списанной кредиторской задолженности, нереальной для взыскания по причине ликвидации, включите в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете (п. 7, 10.4 ПБУ 9/99).

Отразите проводкой:

Дебет 60 (62, 66, 67, 70, 71, 76-4) Кредит 91-1

– списана сумма кредиторской задолженности с истекшим сроком исковой давности.

В) Единый налог при упрощенке.

При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов.

При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. Это следует из положений пункта 1 статьи 346.15, пункта 18статьи 250 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 21 февраля 2011 № 03-11-06/2/29, от 23 марта 2007 № 03-11-04/2/66.

Источник:

Ликвидация ООО с дебиторской задолженностью: порядок и особенности

Чтобы ликвидация ООО с дебиторской задолженностью прошла без проблем, необходимо позаботиться о некоторых проблемных моментах. Главным образом внимание нужно акцентировать на балансе предприятия. Ведь главным условием ликвидации любого предприятия является нулевой баланс.

Ликвидация ООО с дебиторской задолженностью

Если долги предприятия перед третьими лицами представляют кредиторскую задолженность, то долги третьих лиц перед юридическим лицом считаются дебиторскими правами. Дебиторская задолженность по закону характеризуется в качестве имущества предприятия, которым оно вправе распоряжаться по своему усмотрению.

Источник: https://buchgalterman.ru/normativy/spisanie-kreditorskoj-zadolzhennosti-likvidiruemogo-predpriyatiya.html