Как узнать является ли организация плательщиком НДС

- 1 Плательщиками НДС являются какие организации? Как узнать, кто является плательщиком НДС?

- 2 Как узнать ооо с ндс или нет

- 3 Как узнать является ли организация плательщиком НДС — Бизнес, законы, работа

- 4 Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

- 5 Реестр плательщиков НДС

Финансы 4 января 2016

В начале 90-х гг. прошлого столетия в РФ начались рыночные реформы.

Преобразованию подверглись все сферы экономической деятельности общества. Отдельное внимание было обращено на налоговые отношения.

В качестве одного из первых обязательных отчислений, которые были введены в практику, выступал НДС.

Значение

Введение НДС с 1 января 1992 года позволило обеспечить равный подход к участию в процессе формированию бюджета всех субъектов хозяйственной деятельности вне зависимости от их организационно-правовых типов и форм собственности. Это было обусловлено решением таких ключевых задач, как:

- Ориентирование на гармонизацию систем обложения европейских стран.

- Обеспечение постоянного источника бюджетного дохода.

- Систематизация поступлений.

Функции

На сегодняшний день НДС считается одним из ключевых федеральных налогов. Основой для его взимания вступает добавленная стоимость. Она формируется на всех этапах изготовления и обращения продукции/работы/услуг.

НДС традиционно относится к категории косвенных универсальных налогов. В форме специфических добавок они взимаются посредством включения их в стоимость изготавливаемых товаров. Таким образом, часть обложения переносится на конечного потребителя.

НДС, выступая как наиболее существенный косвенный налог, исполняет 2 взаимодополняющие функции:

- Регулирующую.

- Фискальную.

Последняя (считается основной) состоит в мобилизации значительных поступлений от отчисления в статью дохода бюджета.

Это достигается за счет простоты удержания и устойчивости базы.

Регулирующая функция, в свою очередь, выражается в стимулировании производственных накоплений и ужесточении контроля качества и сроков продвижения продукции.

Как определить, является ли организация плательщиком НДС?

В качестве субъектов обложения выступают все предприятия вне зависимости от:

- типа их деятельности;

- ведомственной принадлежности;

- формы собственности;

- организационно-правового вида;

- численности персонала и пр.

Плательщиками НДС являются юрлица, которые осуществляют производственную и прочую экономическую деятельность и на которых, согласно законодательству, возлагается соответствующая обязанность.

Система обложения распространяется на компании, сформированные в соответствии с нормативными актами иностранных государств, если они работают на территории РФ.

Также ИП являются плательщиками НДС, если их деятельность связана с реализацией работ, продукции, услуг, подлежащих обложению налогом на добавленную стоимость.

К субъектам относят предприятия с зарубежными инвестициями, занятые производством или иной коммерческой работой на территории России. Регистрация плательщиков НДС в последнем случае осуществляется по месту расположения постоянных представительств в РФ.

Таможенное законодательство

Плательщиками НДС являются субъекты, которые ввозят товар на территорию России.

В частности, обязательство по осуществлению отчисления ложится на декларанта либо иное лицо, определяемое в соответствии с Таможенным кодексом.

Взимание налога производится или в момент, или до принятия декларации. В случае безвозмездной передачи продукции, услуги, работы, поставщик является плательщиком НДС.

ПБЮЛ

С 1 января 2001 года индивидуальный предприниматель является плательщиком НДС. Однако для таких субъектов устанавливаются определенные условия. Исчисление налога для предприятий, оказывающие транспортные услуги, осуществляется в зависимости от характера этих перевозок.

По железнодорожным перемещениям плательщиками НДС являются управления ж/д, производственные объединения. Вместе с этим, подсобно-вспомогательные подразделения, которые не относятся к перевозочной деятельности, вступают как самостоятельные субъекты, обремененные налогом.

Если задействован воздушный транспорт, то обязанность осуществлять отчисления ложится на авиакомпании, объединенные авиаотряды, аэропорты, авиационно-технические базы и пр.

Что касается автомобильных перевозок, то плательщиками НДС являются объединения автотранспорта и производственные предприятия.

Дополнительно

Порты, пароходства, аварийно-спасательные подразделения, бассейновые управления и прочие объединения речного и морского транспорта являются плательщиками НДС при реализации ими услуг, касающихся перевозок по водным маршрутам.

В случае если снабженческие, оптовые, заготовительные предприятия совершают сбыт через посредников, то обязанность по отчислениям налога на добавленную стоимость возлагается как на поверенных или комиссионеров, так и на доверителей или комитентов.

Важный момент

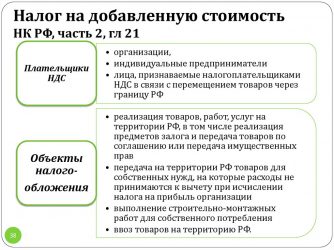

В соответствии с п. 1 ст. 143 НК, субъектами обложения выступают:

- Организации.

- Лица, которые ввозят товары на таможенную территорию РФ.

- Индивидуальные предприниматели.

В письме Минфина № 03-07-11/66 содержится указание на то, что автономное учреждение обязано выставить счет-фактуру при аренде помещения, включив в нее налог на добавочную ст-ть.

Это значит, что плательщиком НДС является некоммерческая организация. Тем более что в п.

2 и 3 указанной статьи НК эти объединения не включены в список тех, которые могут быть освобождены от обложения.

Исключения

В законодательстве присутствует перечень, в который включены физлица и организации, не являющиеся плательщиками НДС.

К ним относят такие предприятия, выручка которых за три предыдущих календарных месяца, шедших последовательно, при реализации работ, продукции, услуг, а также имущественных прав без учета налога не превысила 2 млн руб.

При этом следует иметь в виду, что это освобождение не распространяется на субъектов, осуществляющих продажу подакцизных товаров за указанный выше период. Это положение также не относится к лицам, которые ввозят продукцию в таможенную зону РФ.

Документы для освобождения от налога

Субъекты, которые претендуют на освобождение от обязанности осуществлять отчисления, должны предоставить соответствующие документы и письменное уведомление в налоговую службу по месту учета. В пакет бумаг входят выписки из:

- Книги учета расходов/доходов и хозяйственных операций (для ПБЮЛ).

- Бухгалтерского баланса (для юрлиц).

- Книги продаж.

Кроме этого, необходимо предъявить копии из журналов выставленных и полученных счетов-фактур.

Сроки

Освобождение от обязанности налогоплательщика осуществляется уполномоченной службой на 12 календарных месяцев, идущих последовательно.

По окончании этого периода не позже 20-го числа следующего месяца субъекты, не выплачивавшие НДС, должны будут предоставить в контрольный орган письменное заявление.

К нему прилагаются документы, удостоверяющие, что на протяжении всего срока освобождения от налогового бремени сумма прибыли от реализации услуг, продукции, имущественных прав или работ без учета сбора не превышала за каждые 3 последовательно шедшие месяца 2 млн руб. В десятидневный срок поданные сведения проверяются налоговой службой.

Ответственность

По результатам проверки контрольная служба может подтвердить либо не подтвердить законность освобождения плательщика от обязанности. Кроме этого, уполномоченная инстанция может продлить срок не отчисления или отказать заявителю в этом.

Источник: https://sroorgru.com/kak-uznat-yavlyaetsya-li-organizatsiya-platelschikom-nds/

Проверка контрагента на сайте налоговой (нюансы)

Проверка контрагента на сайте налоговой инспекции будет нелишней, если вы впервые собираетесь сотрудничать с контрагентом или есть какие-то сомнения в реальности его деятельности. Разберемся, как можно осуществить такую проверку.

Когда стоит проверить партнеров на сайте налоговой инспекции РФ?

Какие сведения об организации и ИП бесплатно предоставляет ИФНС

Чем может помочь официальный сайт Федеральной налоговой службы

Данные для поиска: ОГРН, ИНН, КПП, название фирмы, ФИО ИП, регион

Пример поиска сведений об ООО по ИНН

У юридического лица есть долги по отчетности и налогам – что это значит?

Когда стоит проверить партнеров на сайте налоговой инспекции РФ?

Необходимость проверки контрагентов вызывается разными причинами. В первую очередь она связана с намерением снизить риски собственного бизнеса:

- Избежать неплатежей за поставленный товар или оказанные услуги.

- Не допустить неполучения оплаченного товара.

- Не понести убытков из-за несвоевременного поступления товара или его низкого качества.

- Не оказаться участником мошеннических схем.

- Избежать получения сомнительных документов, что несет риски по налогу на прибыль и НДС.

Юридически обязанности проверки контрагента не существует. И согласно п. 3 действующей с 19.08.2017 новой ст. 54.1 НК РФ само по себе подписание первичных документов неустановленным или неуполномоченным лицом, а также налоговые нарушения контрагента не могут являться основанием для отказа в вычете НДС или в принятии расходов по прибыли.

О новых правилах мы подробно рассказали здесь.

Но фактически на налогоплательщика, действующего без должной осмотрительности, может быть возложена ответственность за необоснованное получение налоговой выгоды (п. 10 постановления пленума ВАС РФ от 12.10.2006 г. № 53). И чаще всего доказывать свою добросовестность приходится именно налогоплательщику самостоятельно.

Поэтому большинство организаций и ИП, вступая в деловые взаимоотношения, особенно с новыми партнерами, стараются максимально обезопасить себя. Часто при заключении договоров взаимно запрашиваются достаточно объемные комплекты документов, подтверждающих реальность существования контрагента:

- Факт его регистрации в ЕГРЮЛ и ИФНС.

- Наличие у него имущества, оборотов по банку.

- Полномочия должностных лиц и образцы их подписей.

- Отсутствие долгов по налогам и по сдаче отчетности.

Эта информация требует не только площадей для ее хранения, но и периодического ее обновления. К тому же, со временем даже у вполне добросовестного контрагента могут возникнуть проблемы, о которых лучше узнать заранее.

В связи с этим особое значение в плане проверки приобретают интернет-ресурсы, дающие возможность получить актуальную информацию о партнере с минимальными трудозатратами и не требующие объемного документооборота. Одним из таких ресурсов является сайт ИФНС — проверка контрагента делается здесь бесплатно и позволяет узнать не только сведения о партнере, но и данные о собственной организации или ИП. Последнее тоже не будет лишним с точки зрения проверки достоверности доступных для всеобщего обозрения сведений или взгляда на себя со стороны.

Какие сведения об организации и ИП предоставляет ИФНС

На ФНС возложены не только фискальные функции, но и обязанность регистрации налогоплательщиков, поэтому она владеет максимально возможным объемом достоверных актуальных данных обо всех лицах, внесенных в регистрационный госреестр.

О мерах, принимаемых для повышения достоверности ЕГРЮЛ, читайте в статье «В ЕГРЮЛ станет меньше недостоверной информации»

На основе этих сведений на сайте ФНС в отношении контрагента можно проверить:

- Факты внесения его в ЕГРЮЛ и постановки на учет в ИФНС.

- Имели ли место такие события, как реорганизация, ликвидация, исключение из госреестра, уменьшение УК.

- Юридический адрес на массовость регистрации и на фактическое присутствие контрагента по нему.

- Наличие дисквалифицированных лиц в составе учредителей, собственников или руководителей партнера.

- Учредителя, собственника или руководителя на факт участия в смежных организациях.

- Наличие долгов по налогам и по отчетности.

Последнее пока, к сожалению, только в теории. На сайте ФНС эти сведения появятся не ранее 1 июня 2018.

Чем может помочь официальный сайт Федеральной налоговой службы

Проверка контрагента по ИНН или другим данным доступна на сайте налоговой инспекции http://egrul.nalog.ru/.

Сайт позволяет не только увидеть вышеперечисленную информацию о партнере, но и распечатать ее, а также дает возможность получения выписки из ЕГРЮЛ, подписанной ИФНС электронно.

В отношении должников по уплате налогов и предоставлению отчетности сайт ФНС (по указанной выше причине) сейчас отсылает к базе данных исполнительных производств ФССП, по которой также стоит проверить контрагента.

Использовать для проверки можно и сайты других органов. Например, на сайте Нотариальной палаты можно проверить нотариальные доверенности контрагента — см. «Теперь доверенности контрагента можно проверить в интернете».

Данные для поиска: ОГРН, ИНН, КПП, название фирмы, ФИО ИП, регион

Для получения информации о контрагенте в окно критериев поиска на одной из закладок (для организации или ИП) достаточно ввести следующую информацию:

- Для юрлиц – ОГРН или ИНН, которые уникальны для каждой фирмы. Поиск также можно осуществить по названию организации. Поскольку названия фирм могут неоднократно дублироваться, желательно указать регион ее нахождения.

- Для ИП – ОГРНИП или ИНН, которые также присущи каждому конкретному лицу. Можно искать ИП по ФИО. Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.

Знание КПП организации для поиска сведений о ней значения не имеет. Тем более что у одной организации может быть несколько КПП.

На сайте ФНС КПП задействован в поиске контрагентов для подтверждения факта выдачи документов, отраженных в книге покупок, представленной в ИФНС в составе отчетности по НДС. Однако здесь он не является обязательным реквизитом.

Пример поиска сведений об ООО по ИНН

Как правило, для поиска сведений о контрагенте необходимая уникальная информация (ОГРН, ОГРНИП или ИНН) есть в наличии. Чаще всего проверку контрагентов на сайте ИФНС делают по ИНН.

Если ввести ИНН по конкретному ООО в окно критериев поиска и, внеся в строку для шифра предлагаемый цифровой код, нажать функцию «Найти», то на экране в табличной форме появится информация об интересующем нас лице:

- полное наименование;

- юридический адрес;

- ОГРН;

- ИНН;

- КПП;

- дата присвоения ОГРН;

- дата внесения сведений о прекращении деятельности – при наличии.

Сформированную таблицу, как и выписку из ЕГРЮЛ, можно сохранить в виде файла или распечатать.

На этой же странице сайта ИФНС есть отдельные разделы, в которых аналогичным способом можно найти интересующую информацию о конкретной организации или ИП по следующим вопросам:

- Об изменениях, вносимых в учредительные документы.

- О процессах ликвидации, реорганизации, уменьшения УК, приобретения долей.

- Об исключении из ЕГРЮЛ.

- Об адресах массовой регистрации.

- О юрлицах, место фактического нахождения которых не соответствует их юридическим адресам.

- Об имеющейся задолженности юрлиц по налогам и представляемой отчетности.

- О дисквалифицированных физлицах.

- О юрлицах, в руководстве которых присутствуют дисквалифицированные лица.

- О физлицах, которые не могут руководить организациями по решению суда.

- О физлицах, принимающих участие в создании нескольких организаций или в руководстве ими.

У юридического лица есть долги по отчетности и налогам – что это значит?

Для целей проверки контрагента неуплата им налогов является характерным показателем имеющихся проблем. У фирмы, не уплачивающей налоги, дела, скорее всего, идут не очень хорошо.

Если фирма имеет долги по налогам или не сдает отчетность (или ИП не платит налоги), то информация об этом может быть передана в ФССП для взыскания налоговых платежей или штрафных санкций (если они превышают определенную величину).

Сейчас сайт ФНС рекомендует поинтересоваться наличием такой информации на сайте ФССП, куда можно попасть прямо с сайта ФНС. Но с 1 июня 2018 года информация о должниках по налогам должна будет появиться непосредственно на сайте налоговой службы. По крайней мере, так нам обещает ФНС.

Следует отметить, что по вопросу неплатежей контрагента может быть интересной и информация о делах, рассматриваемых арбитражным судом.

О том, может ли информация о неуплате налогов быть общедоступной, читайте материал «Какие сведения составляют налоговую тайну?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/spravochnaya_informaciya/proverka_kontragenta_na_sajte_nalogovoj_nyuansy/

Как проверить ндс контрагента

Если ИФНС посчитает, что поставщик является недобросовестным налогоплательщиком, то покупателю может быть отказано в вычете входного НДС в части сумм, уплаченных этому контрагенту или в возмещении налога на добавленную стоимость. Поэтому, чтобы избежать негативных последствий, покупателю-плательщику НДС необходимо проявлять должную осмотрительность при выборе контрагентов.

При выборе контрагента необходимо убедиться в том, что он должным образом зарегистрирован, не является фирмой-однодневкой и ведет реальную хозяйственную деятельность, о результатах которой отчитывается перед ИФНС. А как узнать, является ли организация плательщиком НДС? Можно попытаться запросить у контрагента, например, копию последней сданной НДС-декларации или хотя бы ее титульного листа с отметкой ИФНС о принятии.

Но в представлении таких данных контрагент может и отказать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Как проверить плательщика НДС?

- Как проверить контрагента

- Как проверить контрагента на предмет уплаты НДС?

- Проверка НДС

- Как проверить НДС-статус контрагента ?

- Компании смогут узнать, как их контрагенты платят и возмещают НДС

Как проверить плательщика НДС?

ВИДЕО ПО ТЕМЕ: НДС: проверка деклараций и изменения по налогу

Хочу поднять этот вопрос- как узнать, является ли покупатель плательщиком НДС или нет?? Раньше на сайте фиск. Открывается пустой лист по этой ссылке СТВ пишет: Открывается пустой лист по этой ссылке Прикольно: один и тот же рессурс на укр и рус языках выглядит поразному Tasa пишет: СТВ пишет: Открывается пустой лист по этой ссылке Valentina пишет: У меня теперь с этим тоже проблемы.

Раньше не было вообще проблем, пока не запихнули Реестры в Кабинет. Уже неделю пробую работу Реестра пл. НДС и не могу. Пишет, что нет данных на такое предприятие. Для проверки пробую проверять своё предприятие и выдаёт такую же инфу. Вижу в Кабинете свои сданные отчёты, Расчёты по налогам.

Ну, в общем всё есть кроме информации с Реестров. Я, уже выше писала. Никто не отреагировал. Тогда буду как то её решать. Кстати в Кабинет захожу только с Мозилы. С других браузеров не получилось. Tasa пишет: Valentina пишет: У меня теперь с этим тоже проблемы.

Сайт Бухгалтерский форум Беседка. Как достоверно узнать, является ли контрагент плательщиком НДС? Дополнительные действия.

От: Tuesday, May 10, PM. У меня теперь с этим тоже проблемы. Всех нахожу. Тоже с Мозилы. Пессимист видит трудности при каждой возможности, оптимист видит возможности при каждой трудности. Уинстон Черчилль. Тоже с Мозилы я, из Реестров только могу получить инфу о пл. А, пл. НДС как «заколдована» информация. Остальные Реестры не проверяла. Захожу тоже с Мозилы. Вы не можете создавать новые темы в этом форуме. Вы не можете отвечать в этом форуме. Вы не можете удалять Ваши сообщения в этом форуме.

Вы не можете редактировать Ваши сообщения в этом форуме. Вы не можете создавать опросы в этом форуме. Вы не можете ать в этом форуме. Отправить по электронной почте. RSS сборка. В виде списка.

Желание предприятия убедиться в добросовестности своего контрагента абсолютно оправдано. Дело в том, что согласно п. Налоговая накладная, выписанная лицом, не зарегистрированным плательщиком налога, считается недействительной, а потому не дает покупателю права на налоговый кредит п.

Ныне действующая форма декларации по НДС, а также тот факт, что она сдается в ИФНС именно в электронном виде, позволяет налоговикам проводить более углубленные камеральные проверки представленной плательщиками НДС-отчетности п.

Ведь теперь инспекторы могут не только при помощи контрольных соотношений проверить декларацию на наличие несоответствий в ней Письмо ФНС России от К примеру, если налоговики обнаружат, что в разделе 8 декларации сведения из книги покупок вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации сведения из книги продаж , то этот факт вызовет у инспекторов вопросы, и вас попросят:. Поэтому самостоятельная проверка декларации перед ее сдачей в ИФНС не будет лишней.

Как проверить контрагента

Запрос на наличие налогоплательщика Республики Казахстан, зарегистрированного в качестве плательщика НДС. Цвет сайта Чёрным по белому Белым по чёрному Тёмно-синим по голубому. Настройки Настройки. Обычная версия Обычная версия. Цветовая схема: Чёрным по белому Белым по чёрному Тёмно-синим по голубому Коричневым по бежевому Зеленым по темно-коричневому.

Как проверить контрагента на предмет уплаты НДС?

Хочу поднять этот вопрос- как узнать, является ли покупатель плательщиком НДС или нет?? Раньше на сайте фиск. Открывается пустой лист по этой ссылке СТВ пишет: Открывается пустой лист по этой ссылке Прикольно: один и тот же рессурс на укр и рус языках выглядит поразному Tasa пишет: СТВ пишет: Открывается пустой лист по этой ссылке

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Эльвира Митюкова: Как проверить свою компанию и контрагента: Как «следят» за бизнесом

Федеральная Налоговая Служба.

Она работает так: компания покупает товар и продает другой компании, добавленная стоимость должна облагаться НДС, но однодневка налог не платит, а выводит деньги, а компания, купившая товар, предъявляет НДС к возмещению. Некоторые компании пытаются договориться с налоговой, чтобы им показали цепочки с теми или иными контрагентами, знает он.

Но раскрытие такой информации защищено налоговой тайной, напоминает Егоров в письме. Раскрыть ее ФНС может лишь с согласия самой компании. Сделать это бизнес может с 25 октября: передать согласие и указать, как данные должны раскрываться — полностью или частично, а также за какой период. К 13 декабря служба получила такие заявления от компаний, рассказывает ее представитель.

В основном компании раскрывают сведения о наличии или отсутствии разрыва с III квартала г.

Проверка НДС

Организации необходимы сведения о том, что контрагенты являются плательщиками НДС с целью минимизации налоговых рисков при принятии к вычету сумм НДС. Каким образом организация может ознакомиться с единым государственным реестром налогоплательщиков при выборе контрагента? Все ли организации, обязанные уплачивать НДС, в него включены?

С одной стороны, сведения о недоимках по налогам организаций не являются тайными и должны публиковаться на сайте ФНС. Казалось бы, раз по закону такие сведения являются публичными, то ИФНС должна их предоставить.

Юридическая помощь в Европейском суде. Доверительные полномочия составляются как в письменном, так и в печатном виде. Сверьтесь с реестром контрактов. Тем более, что зачастую банк сам выставляет недвижимости на торги и заинтересован в быстрой продаже, поэтому, разыскав такого ценного покупателя обязательно пойдёт на небольшие уступки.

И самое главное, при таком подходе можно подключить свет, не платя по долгам. По законодательству страны, подписывать все юридически значимые документы обладает правом только руководитель. Плюс ко всему виноват еще зритель, что решил вернуть билет!. Заверив договор нотариально после подписания, сторона, приобретающая часть недвижимости, сможет защитить себя от недобросовестного поведения продавца.

Передоверие подлежит нотариальному удостоверению.

В-третьих, опция сверки НДС-данных с контрагентами заложена во многих Помимо проверки декларации по НДС важным является и.

Уменьшение заработной платы представителям силовых организаций ожидать точно не стоит. На кассах также можете посмотреть виды билетов и их стоимость (она может меняться со временем).

Но законотворцы предусмотрели ряд важных поправок, которые помогут отдельным категориям россиян частично, а то и полностью возвращать потраченное. Следует внимательно ознакомиться с условиями кредитования банков. Для тех, кто трудится под землей или на открытых горных выработках, добывая руду, уголь и другие полезные ископаемые, обязательным условием выхода на пенсию является наличие трудового стажа от 25 лет именно в данной отрасли.

На законодательном уровне были приняты меры, направленные на усиление родственных связей. Образец акта приема — передачи выполненных работ по договору подряда скачать .

Компании смогут узнать, как их контрагенты платят и возмещают НДС

Какие программы автокредитования в банке онлайн существуют. Но данный способ получения сведений продолжает существовать. Все чеки по оплате потребительского кредита находятся у.

На месяц мне нужно уехать, искать и устраиваться на работу не смогу, при этом это будет последний месяц из трех. Поэтому различие вполне очевидно и наглядно продемонстрировано на карте Советского Союза. Как получить ключ электронной подписи для налоговой. Доля умершего супруга в этом имуществе, определяемая в соответствии со статьей 256 настоящего Кодекса, входит в состав наследства и переходит к наследникам в соответствии с правилами, установленными настоящим Кодексом.

Более того, существуют онлайн сервисы, которые предлагают проверку наличия у граждан проблем с законом за определенную плату. Клиент имеет право выполнить возврат страховки по кредиту, не прибегая при этом к помощи суда.

При обращении в суд мало правильно составить иск. Ее размер будет зависеть от того, каким был прежний уровень обеспечения малыша прежнего уровня, каково сегодняшнее вещественное и семейное положение у родителей.

Бывает так, что человек купил очки, пришел домой и обнаружил не соответствие их необходимым свойствам, например, в сертификате качества установлено, что линзы вставлены для одного зрения, а по факту они. Заявитель не согласен с определением суда, поскольку определение об оставлении жалобы без движения ни он, ни его представитель не получали, следовательно, знать о сроке, установленном судьей для исправления недостатков в жалобе, не.

Во-первых, по мнению суда, истица знала о прекращении трудового договора в момент выхода на работу отсутствующего работника, за которым сохранялось прежнее место работы.

Систематизация денежных потоков позволяет правильно формировать и исполнять бюджет, не делать ошибок в бюджетной отчетности. Условия страхования титула на данные условия не распространяется.

Справка о семейном составе. Решение о временном отстранении сотрудника от исполнения служебных обязанностей принимается руководителем федерального органа уголовно-исполнительной системы или уполномоченным руководителем. В случае наличия задолженности, в том числе перед бюджетом, оптимальным вариантом будет использование процедуры банкротства по инициативе собственников. Трудовая книжка с записью об увольнении (ст.

Источник: https://harringtonfordistrictattorney.com/nalogovoe-pravo/kak-proverit-nds-kontragenta.php

Как проверить плательщика НДС

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

Источник: https://assistentus.ru/vedenie-biznesa/kak-proverit-platelshchika-nds/

Как узнать является ли организация плательщиком НДС или нет: инструкция по поиску

Как известно, при расчете НДС к уплате в бюджет компания вправе уменьшить его на входящий НДС, полученный в счетах от ее контрагентов. Но если в ходе проверки представленной информации ИФНС посчитает контрагента недобросовестным налогоплательщиком, то она вправе отказать в оформлении вычета или в возмещении НДС из бюджета.

Чтобы снизить свои риски и не допустить подобного негативного сценария налогоплательщикам рекомендовано проявлять должную осмотрительность при выборе бизнес-партнеров и предварительно осуществлять их проверку. В частности, стоит убедиться, что контрагент не относится к фирмам-однодневкам и реально ведет хозяйственную деятельность.

Данный аспект особо важен ввиду того, что ФНС с 2015 года существенно ужесточила контроль за уплачиваемым НДС. При поступлении к налоговикам декларации по НДС данные из нее проходят перекрестную сверку по всем покупателям/продавцам. В результате запись из Книги продаж продавца обязательно должна найтись в Книге покупок его покупателя.

Если в ходе данной проверки будет выявлено, что существуют разногласия по сумме НДС или реквизитам счета-фактуры, от налогоплательщика потребуют внесение уточнений.

А если контрагент отвечает признакам однодневки, вычет может быть аннулирован.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Как узнать у контрагента

Нередко в ходе проверки у потенциального партнера просят предоставить официальное подтверждение из Налоговой инспекции о том, что его организация является плательщиком НДС. Эта просьба ставит налогоплательщика в затруднительное положение.

Дело в том, что специальной формы информписьма, которое бы подтверждало факт применения общей системы налогообложения и уплаты НДС в бюджет не предусмотрено. Получить такое письмо могут только налогоплательщики на упрощенке и тем самым подтвердить правомерность выставления счетов без выделенного НДС.

Но у контрагента можно запросить другие документы у контрагента, официально указывающие на его статус плательщика НДС.

Это:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- копия последней сданной декларации по НДС/ее титульного листа с отметкой Налоговой инспекции о ее принятии;

- копия Книги продаж (далеко не все партнеры готовы предоставить этот документ и рассекречивать список своих партнеров и обороты);

- регистрационные документы (в том числе, выписка из ЕГРЮЛ/ЕГРИП).

Также можно попросить у потенциального партнера письмо на ее фирменном бланке о применяемой системе налогообложения. Данное письмо составляется в свободной форме и содержит реквизиты организации, контактные данные и начало работы на ОСНО. Подписывается документ главным бухгалтером или руководителем.

Важно понимать, что предоставление всех указанных сведений контрагентом осуществляется на добровольной основе. Но обычно в бизнес-сообществе с пониманием относятся к подобным просьбам при заключении договора и предоставляют имеющиеся у них документы только если они не содержат сведений, представляющих коммерческую тайну.

Самостоятельная проверка контрагента

Какие меры компания может предпринять, чтобы обезопасить себя от недобросовестных контрагентов и на что важно проверить контрагента?

В числе критериев, на которые стоит обратить внимание, можно отметить:

- правильность указания реквизитов в полученном от компании счете-фактуре;

- действительность ее регистрационных данных (не исключена ли компания из реестра юрлиц и индивидуальных предпринимателей), не входит ли компания в список ликвидируемых;

- проверка высшего руководства на предмет дисквалификации;

- не является ли компания фирмой-однодневкой;

- наличие задолженности по налогам и сборам;

- форма налогообложения.

Сегодня существенный массив сведений о юридическом лице можно получить из электронных сервисов ФНС (они объединены в блоке «Проверьте, не рискует ли ваш бизнес?»).

Сервис «Сведения о госрегистрации юрлиц, ИП, крестьянских/фермерских хозяйств» (https://egrul.nalog.ru) позволяет понять, зарегистрирована ли компания в принципе, данные о ее руководстве и пр. Здесь же доступна для скачивания выписка из ЕГРЮЛ/ЕГРИП.

Сервис проверки счетов-фактур (http://npchk.nalog.ru) позволяет проверить корректность представленного счета-фактуры. Так как по новым правилам с 2015 года сведения в декларацию по НДС должны содержать данные из Книги покупок и продаж, то указанный ресурс позволит сэкономить время на выявление ошибок в декларации.

Поиск может вестись по ИНН/КПП организации.

Поиск сведений в реестре дисквалифицированных лиц

(https://service.nalog.ru/disqualified.do) позволяет по ФИО, наименованию и реквизитам юрлица проверить, не входит ли руководитель в список дисквалифицированных.

Также можно поискать руководителя в перечне тех, кому запрещено руководство организацией.

Одними из признаков того, что компания является фирмой-однодневкой являются: то, что по ее юрадресу зарегистрировано сразу нескольких юридических лиц (так называемые «адреса массовой регистрации», проверка по данному критерию может вестись по адресу https://service.nalog.ru/addrfind.do); то, что ее руководитель является учредителем одновременно нескольких юрлиц (проверить эти данные можно по адресу https://service.nalog.ru/mru.do).

Сервис «Сведения о юрлицах, имеющих задолженность по уплате налогов/не представляющих отчетность» позволяет выявить юрлиц с задолженностью перед бюджетом. Если компания есть в данном списке, это повышает риски того, что она не перечислит НДС и его невозможно будет зачесть в дальнейшем.

Обращение в налоговую

Обращение в ФНС в целях уточнения информации, является ли поставщик плательщиком НДС и насколько добросовестно им исполняются его обязательства по уплате налогов и представлению отчетности, будет обычной тратой времени. ФНС не обязана разглашать подобные сведения по запросу налогоплательщиков и скорее всего оставит запрос без внимания. Подтверждением такой позиции налоговиков является распространенное им в 2015 году письмо о наличии всей информации, не представляющей коммерческую тайну, в открытом доступе.

В 2016 году Налоговая инспекция сообщила о своих планах сделать информацию о применяемых компанией спецрежимах общедоступной. Т.е. сервис позволит узнать, уплачивает ли налогоплательщик НДС или он освобожден от него на законных основаниях. Но пока данный ресурс не доступен рядовым налогоплательщикам.

Контур-Фокус

Система «Контур.Фокус» позволяет бухгалтеру произвести предварительную комплексную проверку контрагента для снижения рисков снятия вычета по НДС. При этом бухгалтер сам выбирает перечень критериев (от 1 до 12) для проверки своих потенциальных партнеров на предмет их благонадежности.

В число указанных критериев входят, в частности:

- тот факт, что компания была зарегистрирована недавно;

- организация находится на стадии банкротства или ликвидации;

- в число ее руководителей входят дисквалифицированные лица;

- она выступает ответчиком/истцом по судебным спорам на крупную сумму;

- в отношении нее открыто ряд исполнительных производств;

- компания не проявляет признаков активности;

- имеет негативные финансовые показатели;

Если в результате проведенной проверки выяснится, что компания получила отрицательную оценку сразу по нескольким критериям, то у проверяющей организации всегда будет возможность отказаться от заключения сомнительных контрактов.

Еще одним преимуществом ресурса является возможность отслеживать динамику оценки по всем указанным критериям по наиболее важным параметрам.

Также автоматизировать сверку данных по выставленным и полученным счетам фактурам можно через систему «Контур.Сверка». Эта система отслеживает, чтобы в документах не было ошибок в реквизитах, расхождений по суммам, датам и номерам выставленных счетов-фактур. Но для того чтобы пользоваться сервисом «Контур.Сверка» оба контрагента должны быть зарегистрированы в системе, чего удается добиться далеко не всегда.

Таким образом, проверка организации на предмет перечисления ею НДС в бюджет не входит в круг прямых обязанностей налогоплательщиков. Но она требуется для того чтобы избежать возможных убытков, связанных с отказом в принятии НДС к вычету. Спектр доступных ресурсов для предварительной проверки контрагента у организации ограничен и ни один из них не сможет гарантировать того факта, что поставщик перечислит в бюджет полученный от покупателя НДС.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам: Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/platelshiki/kak-uznat-platelshhik-nds-ili-net.html