Кто освобождается от уплаты НДС в 2026 году

НДС облагается продукция либо услуги, продаваемые по цене, выше их себестоимости. Налог исчисляется, исходя из разницы в цене себестоимости продукта и его продажей. Статья 164 НК РФ устанавливает ставки НДС: 0%, 10%, 20%.

Размер уплачиваемого сбора зависит от категории товаров. Закон предоставляет несколько возможностей для того, чтобы получить освобождение от уплаты НДС.

Основания для освобождения

Освобождение от уплаты НДС получают предприниматели:

- Статья 145 НК РФ: организации и ИП вправе рассчитывать на освобождение от уплаты налогов, если за 3 календарных месяца, предшествующих уплате, доход от реализации продукции (услуг) без учета налогов не выше 2 млн. рублей.

- Статья 145 НК РФ: участники проекта «Сколково».

- Статья 18 НК РФ: плательщики налогов, которые в работе применяют специальные режимы.

- Статья 149 НК РФ: при реализации отдельных категорий товаров (услуг).

Освобождение от обязанности по уплате налога применяется к предприятию в целом, так и к отдельным операциям, проводимым бизнесменом. Освобождение получают согласно определенным условиям: объем выручки, численность персонала, количества активов, направления деятельности.

- Малые предприятия. Бизнесмены, которые имеют небольшие обороты по выручке, могут не уплачивать НДС. Если сумма выручки за три предшествующих месяца не больше 2 млн. рублей. Не вправе пользоваться льготой предприятия, реализующие подакцизные товары, и те, которые уплачивают НДС в связи с ввозом в РФ товаров.

- Бизнесмены, использующие в своей работе специальный налоговый режим. В настоящее время их пять: они установлены статьей 18 НК РФ. Освобождение действует при ЕСХН, УСН, ЕНВД, ПСН. Внутри использования этих режимов на предприятиях льгота не действует, если предприниматели проводят следующие операции: ввоз товаров, исполнение обязанностей налогового агента, проведение операций по договору простого товарищества.

- Участники проекта «Сколково». Резидент проекта «Сколково» может рассчитывать на освобождение от выплаты НДС в течение 10 лет с момента получения им этого статуса. В рамках этого послабления резиденты «Сколково» не освобождаются только от уплаты налога при ввозе в Россию товаров.

- Реализация отдельных категорий товаров. Это товары, которые относятся к социальной сфере, значимая продукция. Суть применения льготы состоит в том, что категории социально значимых товаров не должны быть вовлечены в конкуренцию, иначе это может отразиться на финансово незащищенных слоях населения. Кроме того, в настоящий момент применение этого сбора неактуально для тех сфер предпринимательской деятельности, которым необходима поддержка со стороны государства.

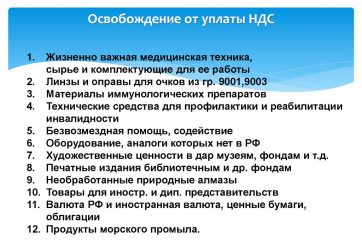

Товары, не облагаемые НДС:

- питание;

- конверты для почты;

- марки;

- открытки;

- руды;

- ценные металлы;

- алмазы без обработки;

- товары из Дьюти Фри;

- драгоценные монеты, не являющиеся средством платежа;

- товары медицинского предназначения согласно специальному перечню;

- товары, которые используются для оказания безвозмездной помощи;

- книги и товары религиозного назначения.

Оформление и получение

Если предприниматель знает, что он подпадает под условия, позволяющие ему не платить НДС, он может оформить льготу с первого числа любого месяца. Об этом необходимо оповестить налоговый орган. В срок не позднее 20 числа месяца, с которого организация или ИП начала использовать налоговую льготу.

ИП

Предприниматель предоставляет выписку из бухгалтерского баланса, книги учета доходов и расходов. Выписки составляются в произвольном виде, но так, чтобы налоговый орган понимал из этих документов размер выручки. Ее считают за три предыдущих месяца.

Юридические лица

Организации тоже уведомляют налоговый орган, а также собирают счет-фактура, документы учредительного характера, выписку формы №1 и №2 из баланса для уточнения размера НДС, документацию правоустанавливающего характера.

В обоих случаях документы подаются лично или через почту.

Уведомление, подаваемое в налоговый орган — бланк унифицированной формы. Он должен быть полностью заполнен. Реквизиты:

- в шапке указываем регистрационный номер;

- наименование компании;

- ИНН, КПП, контакты;

- юридический адрес фирмы.

Отрывная часть заполняется должностным лицом Налоговой службы и отдается налогоплательщику.

В содержании документа нужно прописать, с какого месяца начинается льготный период, отразить общую сумму дохода за предшествующие 3 месяца, зафиксировать сумму выручки, поставить подписи предпринимателя и его главного бухгалтера.

Что делать при утрате права на освобождение от НДС? Инструкция представлена ниже.

Права и обязанности налогоплательщика

Освобождение от НДС носит характер уведомления. Поэтому согласие на льготу от налогового органа не требуется. Предприниматель, который освобожден от рассматриваемого сбора, не должен:

- рассчитывать и уплачивать НДС: исключения составляют случаи, когда он формирует счет-фактуру;

- сдавать в налоговую декларацию с НДС.

Плательщик, который не платит НДС, не может быть освобожден:

- от выставления счетов-фактур покупателям: в документах он не выделяет налог, а просто использует надпись – без НДС;

- от ведения книги продаж;

- если НДС включается в стоимость товаров при предъявлении их поставщикам.

Подтверждение права на освобождение

Предприниматель получает освобождение на год. По истечении 12 месяцев он может продлить льготу, если сохранились прежние условия его деятельности. Не позднее 20 числа, следующего за месяцем истечения действия льготы, он направляет в налоговый орган уведомление.

Пакет документов

При обращении к льготе либо при желании ее продлить, бизнесмены собирают документы. Уведомление об использовании права на освобождение направляется в налоговый орган при первичном или вторичном обращении.

Список бумаг для предпринимателей и ИП был указан выше. В качестве подтверждающих бумаг могут служить выписки из бухгалтерского баланса, а также декларация.

Особенности освобождения

Вопросы, касающиеся порядка уплаты НДС, а также алгоритма освобождения от налога, регламентируются ФЗ №117.

- Бюджетное учреждение: могут получить льготу по аналогии с обычными предпринимателями по статье 145 НК РФ. Какие-либо особенности отсутствуют, несмотря на бюджетный статус предприятия.

- ЕСХН: определяющим фактором в приобретении льготы выступает выручка (годовая). Например, обратиться за освобождением могут фермерские хозяйства, чей доход без НДС за год составил 100 млн. рублей – 2018 год. Далее, в 2019 и 2020 гг. по 90 млн. и 80 млн. соответственно.

- ЕНВД, ОСНО, УСН – это специальные режимы, с переходом на которые налогоплательщик вправе освободиться от уплаты НДС. Но для применения самого специального режима налогоплательщик должен соответствовать критериям, которые существуют для каждого режима налогообложения. В основном, они касаются численности, объема выручки малого предприятия.

- При импорте оборудования: освобождение от уплаты налога при ввозе товаров в Россию возможно, если они не облагаются налогом, а также ввозится технологическое оборудование, аналоги которого в России отсутствуют.

- Частичное освобождение: статья 149 НК РФ предусматривает возможность освобождения некоторых операций предпринимателя от НДС. Например, не облагаются этим налогом некоторые посреднические операции, реализация продукции, связанная с результатом интеллектуальной деятельности (только при наличии лицензии).

- Медицинское оборудование: льготный режим предусмотрен для жизненно необходимых медицинских товаров. Обязательным критерием, по которому происходит освобождение, выступает регистрационное удостоверение, выданное Минсоцздравразвития.

Как посчитать выручку для освобождения от НДС

Размер выручки по применению статьи 145 НК РФ рассчитывается только в отношении операций, связанных с реализацией продукции и услуг. Снижение налогового бремени актуально для тех предпринимателей, которые имеют незначительный объем выручки. Таким образом, расчет дохода за год применяется только к операциям, которые облагаются НДС.

Не включаются суммы, которые получены от розничной торговли на ЕНВД при условии его совмещения с выплатой вмененного налога.

Использование и подтверждение

Для использования налогового освобождения, предприниматель должен соответствовать критериям, указанным в НК РФ. Подтвердить свое соответствие он может только данными из бухгалтерского учета, которые касаются объема его выручки, а также другими документами, в которых отражается выбранный режим налогообложения.

Срок освобождения – один год. Если условия, сопутствующие этому процессу, не изменились, предприниматель вправе продлить льготу.

Если условия и критерии, которые содействовали предпринимателю по получении льготы, остались прежними, он имеет право пролонгировать льготу во времени и уведомить об этом налоговый орган соответственно.

Если выручка превысила 2 млн. за период действия льготы или предприниматель стал реализовывать подакцизные товары, освобождение заканчивается. Предприниматель обязан начислять и выплачивать налог с 1 числа месяца, в котором случилось превышение указанных лимитов или был продан подакцизный товар.

Преимущества:

- сокращение налогового бремени на организацию;

Недостатки:

- экономическая выгода предпринимателя, связанная с освобождением от уплаты НДС, обусловлена конкретными условиями осуществления им своей деятельности.

Опоздание с отказом от льготы по налогу

Заявление об отказе подается лично либо по почте в налоговый орган. Это нужно сделать не позднее первого числа первого месяца квартала, с которого предприниматель решил не пользоваться льготой.

По НДС налоговый период – это квартал. В течение квартала нельзя отказаться от льготы.

Как получить освобождение от НДС? Дополнительная инструкция представлена ниже на видео.

Источник: http://ZnayDelo.ru/biznes/nalogi/osvobozhdenie-ot-nds.html

Налоговые льготы по НДС. Освобождение от НДС

По закону, в некоторых случаях, индивидуальные предприниматели и компании, работающие по общему режиму налогообложения и, соответственно, обязанные применять НДС, могут рассчитывать на определенные льготы или освобождение от уплаты данного налога.

Что такое налоговая льгота

В законодательстве РФ нет четкой трактовки понятия «налоговая льгота». Поэтому чаще всего под этим термином понимается либо возможность оплачивать налог в меньшем размере, либо возможность не оплачивать его вовсе. При этом, налогоплательщик может отказаться от такой льготы или на какой-то период перестать ею пользоваться.

Если говорить конкретно по НДС, то в Налоговом кодексе РФ нет однозначного списка послаблений и льгот, к нему применяемом. Но некоторые общие моменты все же существуют. Рассмотрим их ниже.

Льготы по НДС

Прежде всего, стоит сказать о том, что большинство налоговых специалистов ко льготам по НДС относят:

- право предприятий и ИП переносить прошлые убытки на будущие периоды;

- возможность применять амортизационные премии;

- при оказании услуг не на территории РФ (при самом факте отсутствии объекта налогообложения) возможность не начислять НДС.

Но вопреки сложившейся практике, строго говоря, перечисленные здесь пункты в полной мере отнести ко льготам по НДС нельзя, поскольку на них имеют право и другие налогоплательщики. Поэтому главной льготой НДС является только возможность освобождения от его уплаты.

Кто может претендовать на освобождение от НДС

Как говорит статья 145 НК РФ, для освобождения от выплаты НДС ИП и предприятия должны соответствовать следующим критериям:

- со времени постановки на государственный учет прошло не меньше 3 месяцев;

- без НДС за 3 месяца прибыль компании составила не больше 2 миллионов рублей;

- в продажах не используются товары, подпадающие под акциз или при работе с ними ведется раздельный учет по подакцизным и неподакцизным категориям.

Внимание! Следует учесть, что Министерство финансов считает, что рассчитывать окончательный размер выручки нужно при полном учете продаж товаров как акцизных так и неподакцизных, а также операций, не признаваемых объектами по НДС и не облагаемых данным видом налога.

Кто не может быть освобожден от оплаты НДС

В некоторых случаях даже при соблюдении вышеприведенных условий, некоторые организации и ИП не могут освобождаться от НДС. Например, это те ситуации, когда компания:

- выполняет функции налогового агента, то есть занимается продажей товаров покупателям из других стран, а также имеет отношение к аренде муниципального и государственного имущества;

- занимается ввозом на территорию России различных товаров.

С чего начинать освобождение от ндс

После того, как бухгалтерия предприятия убеждается в том, что никаких препятствий для избавления от уплаты НДС нет, нужно произвести предварительную подготовку, а именно – восстановить принятый ранее к вычету НДС по:

- основным средствам;

- материальным активам;

- нематериальным активам.

Сделать это надо непосредственно перед тем, как приступить к процедуре по освобождению от НДС, то есть в последнем налоговом периоде.

При этом следует учесть, что:

- если основные средства «недоамортизированы», то восстанавливать НДС нужно с их остаточной стоимости;

- если НДС выплачен с авансов, которые сделали покупатели, то его можно оформить к возврату, но только, при условии, что покупатели не возражают против того, чтобы:

- или разорвать договорные отношения и вернуть аванс в полном размере;

- или внести в договор пункт об изменении цены – в этом случае можно вернуть именно авансовый НДС.

Если же покупатель не имеет желания по каким-то своим причинам вносить в договор изменения, то при отгрузке товара ему нужно выставить счет-фактуру с НДС.

И всегда надо помнить о том, что как только наступает период освобождения от НДС, применять к вычету НДС, оплаченный с ранее произведенных авансов, будет уже нельзя.

Какие документы нужны для освобождения от уплаты НДС

От ИП и организаций, которые хотят избавить себя от выплат НДС, налоговики требуют:

- уведомление в письменной форме по строго определенному формату;

- журнал контроля за движением счетов-фактур и его копию;

- выписки: из бухгалтерского баланса – от ООО, из книги учета доходов и расходов — от ИП, и выписку из книги учета продаж и покупок от тех и других.

Передать все вышеназванные документы в территориальную налоговую службу нужно не позже 20 числа месяца, с которого индивидуальный предприниматели или организация уже не хотят платить НДС.

К сведению! Важной особенностью освобождения от НДС является тот факт, что получить его можно в любое время, а не только в начала нового налогового периода.

Как только претендующее на освобождение от оплаты НДС предприятие или ИП получает его, он может в течение одного года спать спокойно – период освобождения фиксирован 12 месяцами последовательно. Входной НДС в это время нужно учитывать в стоимости работ, услуг и товаров.

Обязанности плательщика НДС в период освобождения от его оплаты

Несмотря на разрешение не выплачивать НДС, не выставлять покупателям счета-фактуры, а значит и не сдавать соответствующие декларации, у налогоплательщиков все же остаются некоторые обязанности. А именно, они должны:

- вести книгу продаж и покупок;

- вести журнал счетов-фактур;

- выставлять контрагентам счета-фактуры по отгрузкам с пометкой «без НДС»;

- выставлять счета-фактуры с выделенной суммой по налогу;

- выплачивать НДС, если товар ввозиться из-за пределов РФ;

- исполнять обязанности налогового агента по НДС;

- заполнять и предоставлять местным налоговым специалистам декларацию за те кварталы, в которых НДС применялся.

Необходимо строго следить за выполнением этих операций, поскольку в случае обнаружения контролирующим органами пренебрежения к ним, может последовать административное наказание в виде штрафов.

Как продлить освобождение от НДС

Ближе к концу 12-месячного периода освобождения от НДС, налогоплательщик должен определиться с дальнейшими планами. Если он хочет продлить его, то нужно действовать по старой схеме, то есть вовремя обратиться в налоговую службу с тем же необходимым пакетом документов. В числе прочего, налоговые специалисты проведут проверку на предмет того, не было ли за предыдущие налоговые периоды превышений по условиям освобождения от НДС.

Как вернуться к выплатам по НДС

Если по каким-то причинам возникла необходимость вернуться к выплатам НДС, то надо снова обратиться в местную налоговую службу, чтобы подать туда заявление об отказе от освобождения от НДС. Причем сделать это добровольно раньше истечения годового периода, на который оно было получено, невозможно.

То есть, даже если ИП или организация начнет выставлять клиентам счета-фактуры с выделением НДС, принять к вычету входной НДС будет нельзя.

Когда теряется право на избавление от уплаты НДС

В некоторых случаях, налогоплательщик, уже получивший право не платить НДС, может его потерять. Это происходит в тех случаях, когда:

- прибыль ИП или предприятия выше 2 миллионов рублей за три месяца подряд;

- появляются продажи подакцизных товаров.

Важно! При оценке размеров выручки, налоговые специалисты смотрят и на те периоды, которые выходят за границы периода освобождения.

Внимание! Те ИП и ООО, которые во время освобождения от уплаты НДС перешли на ЕНВД или УСН, в дальнейшем могут уже не подавать документы для подтверждения права на освобождение от уплаты НДС.

Процедура по избавлению от НДС является делом не самым сложным, он требующим внимательного подхода. Поэтому при возникновении неуверенности в целесообразности его использования, например, по причине планов на развитие бизнеса и наращиванию оборотов, разумнее будет просто перейти на другую налоговую систему, например, УСН. Впрочем, в тех случаях, когда переход на иные налоговые режимы невозможен, освобождения от НДС – прекрасный способ снизить нагрузку на предприятие по налоговому учету и отчетности, а также выплате налогов.

Источник: https://assistentus.ru/nds/nalogovye-lgoty/

Кто освобождается от уплаты НДС

Налог является косвенным, его исчисление производится продавцом при реализации продукции покупателю. Продавцом дополнительно к стоимости продаваемой продукции прибавляется размер сбора, исчисленный по соответствующей ставке. Освобождение от НДС является общим понятием. Есть разные основания для законного невнесения выплаты – освобождение от сбора по статье 145 или 149.

Условия освобождения от уплаты НДС

Получить право на освобождение от исполнения обязанностей налогоплательщика могут только организации, уплачивающие сбор в отношении операций внутри государства, которые облагаются этими отчислениями. Т.е., при организации ввоза товаров в РФ, платить налог необходимо.

Какие права имеют плательщики, если они от НДС освобождаются:

- Не требуется исчислять и уплачивать сбор.

- Не требуется подавать отчетность.

- Не ведется книга покупок.

- Счета-фактуры выставляются без выделения размера сбора, при этом важно поставить соответствующую уточняющую запись.

- Входной сбор, который предъявляют поставщики, включается в цену купленной продукции.

Если плательщик, который не должен вносить сбор, выставляет счет-фактуру с выделением размера отчислений, он должен внести их в бюджет и представить декларацию в фискальный орган.

Получить льготу от внесения платежей на общем режиме лица могут при выполнении некоторых условий. Они не реализуют товары, облагаемые акцизом, сумма выручки за три месяца подряд была не более двух миллионов. Тогда есть возможность воспользоваться освобождением.

Документы, необходимые для освобождения от уплаты НДС

О применении освобождения от уплаты НДС следует заранее уведомить фискальный орган. Для этого нужно представить уведомление по использованию права на освобождение от уплаты НДС (налога на добавленную стоимость), а также выписки по НДС.

Освобождение от уплаты НДС может быть представлено на год. До того, как этот срок истечет, отказаться от льготы нельзя. При этом плательщик может утратить право на льготы, если выручка за три месяца будет более 2 000 000, либо осуществится реализация товаров, с которых выплачивается акциз. С этого момента плательщику нужно будет вносить платеж в общем порядке.

Продление права на освобождение от уплаты НДС

Подтвердить право на освобождение от уплаты НДС организация или индивидуальный предприниматель могут до 20 числа месяца, который следует за двенадцатым месяцем использования данного права. Для этого направляется специальное уведомление.

Есть алгоритм, как получить освобождение от НДС. Следует подать уведомление, выписки с бух баланса, книги продаж. Для организаций и ИП, которые перешли на ОСНО с УСН или ЕСХН, для подтверждения права на льготу нужно представить выписки из книг учета, которые велись при использовании специальных режимов.

Прекращение освобождения от уплаты НДС

Если по каким-либо причинам следует избавиться от льготы освобождения от НДС, следует обратиться в фискальные органы с подачей заявления об отказе. При этом до истечения годового периода освобождения, сделать это невозможно.

То есть, при выставлении счетов – фактур с выделенным НДС, принять к вычету входной платеж невозможно, пока действует льгота. Плательщик может потерять право, если прибыль лица в течение трех месяцев превысила 2 000 000, либо была реализация продукции с акцизами.

Источник: https://expert-nds.ru/kto-osvobozhdaetsya-ot-nds/

Кто и на каких основаниях освобождается от уплаты НДС? — Правовой совет

Возможно ли освобождение ИП от НДС? Этот вопрос интересен многим бизнесменам. Перед тем как создать индивидуальное предприятие, человек зачастую сталкивается с множеством вопросов, связанных с налогообложением. Не каждый будущий бизнесмен знает все тонкости ведения налогового учета. Как освободить себя от налога на добавленную стоимость? Что необходимо знать предпринимателю?

Как освободиться от НДС

НДС является косвенным налогом, изымается из части стоимости услуги или товара. Определенная категория налогоплательщиков не подлежит данному налогообложению.

Предприятия, которые занимаются финансами и страхованием, промышленные организации и хозяйственные товарищества обязаны платить НДС.

В этот список входят иностранные предприниматели, занимающиеся деятельностью на территории Российской Федерации, и некоммерческие организации, осуществляющие коммерческую деятельность.

Многие индивидуальные предприниматели обязаны платить налоговые выплаты на добавленную стоимость, но существует вариант освободиться от их уплаты.

Освобождение ИП от уплаты НДС возможно при соблюдении некоторых условий.

Для начала нужно подать заявление в Федеральную налоговую службу.

Индивидуальный предприниматель имеет на это право в нескольких случаях:

- Если выручка за прошедшие 3 месяца не превысила сумму 2 млн рублей.

- Если предприниматель не занимается реализацией подакцизных товаров.

- В случае если предприниматель реализует подакцизные товары и ведет отдельный бухгалтерский и налоговый учет доходов и расходов, то он имеет право освободиться от косвенного налогообложения.

Возможно ли освобождение от НДС ИП на УСН? При ведении предпринимательской деятельности по упрощенной налоговой системе бизнесмен автоматически освобождается от уплаты косвенного налога.

В остальных случаях законом не предусматривается освободить бизнесмена от уплаты косвенного налогового платежа.

Документы, необходимые для подачи

Чтобы получить возможность освободиться от уплаты косвенного налога, помимо уведомления, необходимо предоставить еще несколько документов:

- выписки из бухгалтерского баланса;

- из книги продаж;

- из книги учета доходов и расходов.

В случае отсутствия данных документов предприниматель теряет право на получение освобождения от косвенного налога. Несвоевременная подача документов не дает возможности освободиться от уплаты налога на добавленную стоимость. Предприниматель может подать документы в налоговый орган лично или отправить их ценным письмом по почте.

Прежде чем применить освобождение ИП от НДС, необходимо тщательно изучить специфику отсутствия начисления косвенного налога. Естественно, тут имеются свои плюсы и минусы.

- Минусы. К недостаткам можно отнести лишение права сотрудничества с фирмами, начисляющими НДС, бумажную волокиту, ведь освобождение от взимания этого платежа несет за собой обязательное предоставление всех документов о денежных манипуляциях. Недостоверная информация и несоблюдение необходимых условий ведет к начислению штрафов и пени.

- Преимущества. Отсутствие косвенного налога позволяет снизить стоимость товара или услуги. Индивидуальный предприниматель может не снижать себестоимость товара или услуги. Необязательно ведение отдельного учета при малых оборотах, в случае осуществления оптовых или розничных продаж. Имеется множество преимуществ в финансовом плане. Естественно, ведение учета упрощается.

Освобождение ИП от НДС предусматривает отсутствие ведения некоторых операций, таких как выставление счетов на начисление налоговых выплат, выручку и аванс и прочие денежные операции.

Индивидуальный предприниматель при заполнении декларации не указывает некоторые пункты, связанные с налоговой базой. В строках по выплате и возмещении сумм ставится прочерк.

Избавление от выплаты косвенного налога предоставляется на год. ИП имеет право отказаться от освобождения. В этом случае необходимо будет оплатить начисленную пеню. На налогоплательщика возлагается штраф. Сумма штрафа варьируется от 5% до 30%, в зависимости от характера предприятия и установленных законов.

Он имеет право на продление освобождения. Для этого необходимо будет предоставить те же документы, что и во время первичной подачи на уклонение от оплаты косвенного налога.

При избавлении от выплаты НДС бизнесмен не освобождается от предоставления декларации в налоговые органы. Также существует возможность частичного избавления. Воспользоваться данной привилегией можно только в том случае, если бизнесмен ведет раздельный учет или занимается ввозом медицинской техники и медикаментов и прочего жизненно важного оборудования.

Освобождение от выплаты косвенного налога широко применимо среди предприятий с небольшим доходом, что позволяет увеличить выручку и улучшить состояние самого предприятия.

В этой статье мы поговорим об одной из возможностей, предоставляемых предпринимателям действующим налоговым законодательством, а именно о праве на освобождение от НДС.

Кто имеет право на освобождение от НДС, при каких условиях и в каком порядке оно предоставляется, в каких случаях может быть утрачено, какие подводные камни нужно учитывать, принимая такое решение, все эти вопросы будут рассмотрены в настоящей статье.

Освобождение от НДС для ИП и организаций

Кто вправе получить освобождение от уплаты НДС?

Право на освобождение от уплаты НДС урегулировано в ст. 145 НК РФ. Согласно положениям этой статьи правом на освобождение могут воспользоваться ИП и организации при наличии совокупности следующих условий:

1. Выручка за 3 предшествующих календарных месяца не превысила 2 миллиона рублей (без учета НДС).

Например, выручка организации за февраль, март, апрель составила 2 242 000 рублей, из которых НДС – 342 тысячи рублей. Таким образом, организация вправе заявить об отказе от уплаты НДС, начиная с мая, так как выручка за три месяца не превысила установленный размер (2 242 000 – 342 000 = 1 900 000 рублей).

Несколько слов нужно сказать о выручке, принимаемой в расчет при определении права на освобождение. Вплоть до недавнего времени финансовые органы придерживались позиции, что учитываться должна вся выручка, вне зависимости от того была ли она получена по операциям, облагаемым НДС или нет.

В арбитражной практике единообразия по этому вопросу не было. И вот в конце 2012 года Высший Арбитражный Суд рассмотрел этот вопрос на заседании президиума. В рассмотренном судом деле налогоплательщик получал доходы от сдачи помещений в аренду (облагаются НДС) и от образовательных услуг (не облагаются НДС).

Сумма выручки от аренды была меньше 2 миллионов рублей за три месяца, но с учетом выручки от образовательных услуг общий доход превышал этот размер.

ВАС РФ поддержал позицию налогоплательщика, согласно которой при определении права на освобождение в учет принимается только выручка по операциям, облагаемым НДС (постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

2. Согласно формулировкам НК РФ правом на освобождение вправе воспользоваться только те ИП и организации, которые не продают подакцизные товары (алкогольная и табачная продукция, ГСМ и т.д.).

Источник: https://www.torgural66.ru/poluchit-osvobozhdenie-ot-nds-kto-i-na-kakih-osnovaniyah-osvobozhdaetsya-ot/

Кто освобождается от уплаты ндс

Источник: https://pravasovet.ru/kto-i-na-kakih-osnovanijah-osvobozhdaetsja-ot-uplaty-nds.html

Какие организации освобождаются от уплаты ндс

По закону, в некоторых случаях, индивидуальные предприниматели и компании, работающие по общему режиму налогообложения и, соответственно, обязанные применять НДС, могут рассчитывать на определенные льготы или освобождение от уплаты данного налога.

Освобождение от НДС

Актуально на: 25 декабря 2015 г.

Получить освобождение от НДС могут плательщики НДС только в отношении внутрироссийских операций, облагаемых этим налогом (ст. 145 НК РФ). То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

При наличии освобождения от НДС налогоплательщики:

- не исчисляют и не уплачивают НДС в отношении внутрироссийских операций (п. 1 ст. 145 НК РФ);

- не сдают декларации по НДС в налоговую инспекцию (Письмо ФНС от 04.06.2015 № ГД-4-3/9650@ );

Источник: https://most26.ru/drugoe/kakie-organizacii-osvobozhdajutsja-ot-uplaty-nds.html