Материальная помощь сотруднику и налог на прибыль

Материальная помощь является поддержкой руководствам организации своих сотрудников в определенных жизненных ситуациях, выражающейся в денежном или вещественном эквиваленте.

Стоит отметить, что подобные выплаты не должны быть привязаны к результатам трудовой деятельности работников, их достижениям, а также иметь систематический характер. В большинстве случаев, основаниями для выплаты помощи служат такие причины, как:

- рождение ребенка;

- бракосочетание;

- тяжелое заболевание сотрудника;

- потеря имущества в связи с пожаром или другими природными катаклизмами;

- смерть близкого родственника.

Действующим законодательством РФ не предусмотрен обязательный характер материальной помощи, поэтому выплата социальной поддержки является не обязанностью, а правомочием работодателей.

В большинстве случаев, помощь своим работникам оказывают лишь государственные, муниципальные и бюджетные учреждения. Как правило, для каждого вида организаций устанавливается индивидуальный размер пособия и сроки его предоставления.

Материальная помощь становится правомочием работников, осуществляющих свою трудовую деятельность в частных предприятиях лишь в тех случаях, когда подобного рода выплаты предусмотрены локальными актами организации, размер их и основания также индивидуальны для каждого предприятия и основываются на решении руководства.

Когда облагается и когда необлагаема

Материальная помощь не является доходом работника от трудовой деятельности и служит для поддержки его финансового положения в конкретной ситуации, поэтому облагаться налогом не должна.

Немаловажную роль играет документальное оформление пособия, а именно, его формулировка. Во избежание незаконного отклонения от уплаты налогов, для предприятий установлен следующий перечень выплат, не облагаемых налогами:

- Суммы, не превышающие 4000 руб. за год не облагаются налогами, денежные средства начисленные сверх максимального значения облагаются подоходным налогом в полном объеме.

- Выплаты, произведенные по случаю кончины близкого родственника, не входят в налоговую базу, при наличии соответствующего документального подтверждения.

- Помощь, перечисленная в связи с нанесением ущерба имуществу природными аномалиями, при наличии удостоверяющих документов.

- Пособия, предоставляемые работникам, пострадавшим от террористических действий.

- Не облагается налогом и помощь, начисленная в связи с рождением ребенка, при предоставлении свидетельства о рождении.

- Выплаты по случаю заболевания работника или членов его семьи должны производиться из чистой прибыли предприятия, соответственно, в налоговую базу не входят.

Во всех остальных ситуациях подоходный налог должен быть удержан в полном объеме.

Документальное оформление

Социальные выплаты с целью поддержки сотрудников производятся на основании следующих документов:

Читайте так же: Расчет и оплата ночных часов

- Личного заявления работника.

- Приказа, изданного руководством организации.

- Документов, подтверждающих наличие основания для начисления пособия.

Документы для скачивания (бесплатно)

- Заявление на материальную помощь

Законодательно установленной формы приказа не существует, поэтому документ составляется в произвольной форме и содержит в себе следующую обязательную информацию: личные данные сотрудника, которому назначается пособие, основание для выплаты, сумму к перечислению, а также дату платежа.

Отражение в бухгалтерском учете предприятия

Средства на выплачиваемую матпомощь можно взять из таких источников, как прибыль прошлых периодов и средства, предназначенные на прочие расходы.

В первом случае, выплата пособия может производиться лишь после принятия положительного решения на общем собрании всеми учредителями или собственниками. Для выплаты средств из числа прочих расходов проводить собрание не нужно, решение принимает руководитель организации.

Для отражения социальных пособий в документах организации бухгалтерия использует следующие проводки:

Во избежание спорных ситуаций с проверяющими органами в нормативных документах следует обозначать точные формулировки пособий, а также ресурсы, из которых будет выплачиваться матпомощь.

Признание в расходах

В соответствии с Налоговым кодексом РФ, материальная помощь не включается в расходы организации, а значит, и при расчете налога на прибыль не учитывается.

Подобные социальные пособия начисляются по инициативе работодателей, которые, в свою очередь, заинтересованы в стабильном материальном положении своих сотрудников.

Кроме того, переданное в пользование имущество в качестве материальной помощи отражения в расходах организации не имеет.

Источник: https://ZnayBiz.ru/kadry/oplata/premirovanie/nalogooblozhenie-matpomoshhi.html

Налогообложение — 2015: что необходимо учесть при выплате материальной

Ключевые вопросы:

- В каком случае учреждение имеет право выплачивать материальную помощь сотрудникам?

- Что надо учитывать при налогообложении различных видов материальной помощи (НДФЛ, страховые взносы)?

- Как правильно отразить начисление материальной помощи в бухгалтерском и налоговом учете?

Выплаты материальной помощи должны быть регламентированы внутренними актами учреждения:

- коллективным договором;

- положением об оплате труда.

Коллективный договор — это правовой акт, регулирующий социально-трудовые отношения в организации (в том числе бюджетной), который заключается между работниками и работодателем.

В коллективном договоре и положении об оплате труда должны быть предусмотрены основания оказания материальной помощи, ее размер в зависимости от характера оказываемой помощи, документы, которые должен предоставить работник для выплаты ему материальной помощи, сроки выплаты.

Рассмотрим Положение о порядке выплаты материальной помощи работникам Федерального бюджетного учреждения здравоохранения «Центр гигиены и эпидемиологии в Свердловской области» (далее — Положение о порядке выплаты материальной помощи).

Настоящее Положение определяет порядок выплаты материальной помощи работникам ФБУЗ для решения их социальных проблем.

Материальная помощь работникам учреждения выплачивается при наличии средств, остающихся в распоряжении учреждения после уплаты налогов (из чистой прибыли) в пределах сформированного целевого фонда на календарный год.

Важно! Выплаты материальной помощи производятся в пределах денежных средств, предусмотренных планом финансово-хозяйственной деятельности на оплату труда работникам учреждения по соответствующей статье экономической классификации расходов бюджетов Российской Федерации.

Размер материальной помощи устанавливается в соответствии с занимаемой должностью работника, его стажем работы на основании письменного распоряжения главного врача филиала или лица, им уполномоченного.

Материальная помощь работнику ФБУЗ может быть выплачена в следующих случаях:

- в случае смерти бывшего сотрудника (проработавшего в учреждении более 5 лет), а также смерти близких родственников на основании свидетельства о смерти в размере не более 3 должностных окладов;

- при рождении ребенка на основании свидетельства о рождении ребенка — в размере до 3 должностных окладов;

- в связи с утратой или повреждением имущества в результате стихийного бедствия, пожара, кражи, аварий систем водоснабжения, отопления и других обстоятельств на основании справок из соответствующих органов (местного самоуправления, внутренних дел, противопожарной службы и др.) — в размере до 10 должностных окладов (в зависимости от ущерба);

- многодетным семьям, неработающим пенсионерам и инвалидам — в размере не более 3000 руб.;

- на лечение в стационаре, при необходимости покупки медикаментов за свой счет, нужных для проведения лечения, на основании товарных чеков и копии выписки из больницы, заверенной врачом;

- в связи с выходом на пенсию сотрудников, проработавших в ФБУЗ не менее 10 лет (в размере 5000 руб.), не менее 15 лет (в размере 10 000 руб.);

- на улучшение жилищных условий или приобретение жилья материальная помощь выдается высококвалифицированным специалистам службы, проработавшим более 10 лет, при наличии денежных средств по решению постоянно действующей комиссии, которая устанавливает целесообразность, размер и порядок выплаты. Материальная помощь на улучшение жилья согласовывается в обязательном порядке с главным врачом учреждения;

- материальная помощь может быть выплачена сотрудникам в иных особых случаях при наличии денежных средств и по решению постоянно действующей тарификационной комиссии.

Как правильно оформить документы на выплату материальной помощи?

В общем виде порядок оказания материальной помощи может быть представлен в следующем виде (рис. 1).

Работник пишет письменное заявление об оказании ему материальной помощи на имя руководителя с указанием причины обращения за помощью

↓

Заявление рассматривается постоянно действующей комиссией

↓

Издается приказ об оказании материальной помощи (в случае положительного решения)

↓

Работнику выплачивается материальная помощь

Рис. 1. Порядок оказания материальной помощи

Работник учреждения должен написать заявление об оказании ему материальной помощи на имя руководителя с указанием причины обращения за помощью. К заявлению обязательно прилагаются документы, подтверждающие указанную причину (свидетельство о рождении ребенка, свидетельство о смерти члена семьи и др.).

Пример заявления на оказание материальной помощи

Главному врачу ФБУЗ

Мишину В. А.

врача-эпидемиолога

Липиной С. И.

Заявление

Прошу оказать мне материальную помощь в связи с рождением ребенка Липиной Анастасии Сергеевны 20 января 2015 г.

Приложение: копия свидетельства о рождении.

28.01.2015 Липина С. И. Липина

После этого заявление рассматривает постоянно действующая комиссия. В случае положительного решения работодатель дает согласие в письменном виде. На основании этого решения издается приказ об оказании материальной помощи.

В приказе указывается сумма выплаты, сроки выдачи, источник и причина выплаты.

Согласно Положению о порядке выплаты материальной помощи указывается ссылка на пункт, на основании которого определен размер выплаты в данном конкретном случае и причина выплаты.

Источник: https://sudar-buh.com/materialnaya-pomosch-sotrudniku-i-nalog-na-pribyl/

Облагается ли материальная помощь сотруднику НДФЛ?

Материальная помощь облагается НДФЛ в соответствии с нормами НК РФ в общеустановленном порядке, так как представляет собой доход, полученный сотрудником от своего работодателя. Однако данный вид дохода не связан с оплатой трудовой деятельности сотрудника, поэтому часто при исчислении НДФЛ возникает вопрос: удерживается НДФЛ с материальной помощи или нет, и если удерживается, то в какой мере? Рассмотрим ответ на данный вопрос более детально.

Удерживается ли НДФЛ с материальной помощи в 2019 году

Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

Облагается ли НДФЛ материальная помощь, полученная в натуральной форме

Каков срок перечисления НДФЛ с материальной помощи

Итоги

Удерживается ли НДФЛ с материальной помощи в 2026 году

Порядок налогообложения НДФЛ материальной помощи в 2019 году не изменился. Чтобы ответить на вопрос, удерживается ли подоходный налог с материальной помощи, нужно знать, на каком основании она выплачивается.

Ст. 217 НК РФ устанавливает, какая матпомощь не облагается НДФЛ, а именно:

- Кончина самого сотрудника или кого-то из его родственников (п. 8 ст. 217 НК РФ).

- Социальная поддержка малоимущего сотрудника, которая осуществляется за счет средств бюджета РФ (п. 8 ст. 217 НК РФ).

- Наступление происшествий стихийного характера (п. 8.3 ст. 217 НК РФ).

См. «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

- Матпомощь, выплачиваемая сотруднику (или его родственникам, в случае смерти самого работника), пострадавшему в ходе террористических актов (п. 8.4 ст. 217 НК РФ).

- Выплаты профкомами членам профсоюзов (п. 31 ст. 217 НК РФ).

- Приобретение санаторно-курортных путевок сотрудникам или членам их семей (п. 9 ст. 217 НК РФ).

Подробнее о выплате материальной помощи на санаторно-курортный отдых читайте в материале «Путевки санаторно-курортных и оздоровительных организаций могут не облагаться НДФЛ».

- Компенсация стоимости медицинских услуг сотруднику или членам его семьи (п. 10 ст. 217 НК РФ).

О том, в каких случаях не облагаются налогом расходы на физкультуру и спорт, читайте в статье «НДФЛ и мероприятия по развитию физкультуры и спорта в трудовых коллективах».

Конечно, вышеприведенный список не содержит все возможные выплаты, при которых подоходный налог с материальной помощи не взимается. Их полный перечень приводится в ст. 217 НК РФ.

Право на перечисленные льготы возможно при выполнении таких условий:

- Получение, оформление документов, подтверждающих факт возникновения того или иного события.

- Закрепление во внутренних документах предприятия возможности выплаты такой помощи.

Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

НК РФ содержит основания и для того, чтобы материальную помощь облагать НДФЛ лишь частично.

К таким выплатам, например, относятся:

- Выплата по случаю появления в семье работника новорожденного – как собственного ребенка, так и взятого из приюта. При этом необлагаемая база по указанному основанию не должна быть более 50 000 рублей на каждого ребенка, а выплата матпомощи должна быть произведена до наступления одного года ребенку (п. 8 ст. 217 НК РФ).

Подробнее об этом – в материале «В каком размере не облагается НДФЛ матпомощь при рождении ребенка?».

- Материальные выплаты, предусмотренные локальными нормативными актами организации, но не более 4 000 руб. за год (п. 28 ст. 217 НК РФ).

Для того чтобы материальная помощь облагалась НДФЛ в уменьшенном объеме, необходимо выполнение следующих условий:

- Наличие подтверждающих бумаг.

- Отражение во внутренних документах компании возможности выплаты данных видов матпомощи.

Следует отметить: если у налогоплательщика нет возможности воспользоваться льготой по НДФЛ, у него возникает обязанность уплатить налог по ставке 13% с материальной выплаты.

При этом НДФЛ с материальной помощи удерживается в следующих случаях:

- Отсутствуют подтверждающие документы.

- Основание для необлагаемой выплаты не предусмотрено НК РФ.

- Внутренними документами не предусмотрена возможность ее начисления.

О том, когда и как матпомощь отражается в 6-НДФЛ, читайте в статье «Как отразить материальную помощь в форме 6-НДФЛ?».

Облагается ли НДФЛ материальная помощь, полученная в натуральной форме

Источник: https://nalog-nalog.ru/ndfl/kompensaciya_i_ndfl/oblagaetsya_li_materialnaya_pomow_sotrudniku_ndfl/

Материальная помощь физическому лицу не являющемуся работником — Управление персоналом

Следовательно, отражение данной операции в налоговом учете зависит от источника помощи. Таким образом, в случае получения финансовой помощи по договору дарения от физических лиц и организаций, не подпадающих под критерии, установленные п.11 ст.251 НК РФ, организация получает внереализационный доход, подлежащий налогообложению. Иначе при соблюдении положений п.2 ст.

248 НК РФ у организации — получателя денежных средств увеличения налоговой базы по налогу на прибыль не происходит. При получении организацией денежных средств по договору беспроцентного займа никаких налоговых обязательств перед бюджетом у нее не возникает, так как данные средства получены ею на возвратной основе и не рассматриваются действующим налоговым законодательством в качестве объекта налогообложения.

В отношении налога на добавленную стоимость ситуация следующая.

Надо ли с этих сумм удержать НДФЛ? Если работникам организации (матери и отцу) выплачена материальная помощь при рождении ребенка по 50 тыс. руб., у одного из родителей сумма материальной помощи при рождении ребенка, выплаченная в течение первого года после рождения, не будет облагаться налогом на доходы физических лиц в размере 50 тыс. руб., у другого родителя — в сумме, не превышающей 4 тыс. руб.

В соответствии с п. 8 ст. 217 НК РФ не подлежат обложению НДФЛ доходы физических лиц в виде единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 тыс.

руб.

на каждого ребенка.

Налогообложение материальной помощи

Внимание

У физического лица, получившего такой подарок (доход), облагаемый доход возникает, только если его стоимость превышает указанный лимит. Причем это правило действует вне зависимости от формы выплаты дохода — в виде денежной суммы или в виде натуральном виде (конкретной вещи).

Согласно ст. 128 и п. 2 ст. 130 ГК РФ деньги относятся к категории движимых вещей. Таким образом, положения п. 28 ст.

Финансовая помощь от дружественной компании: учет, налоги, оформление

Важно

Что касается налогообложения стороны, принимающей денежные средства в виде финансовой помощи, то при определении налоговой базы по НДС согласно п.2 ст.153 НК РФ налогоплательщиком учитываются только те денежные суммы, которые непосредственно связаны с расчетами по оплате товаров (работ, услуг). При этом налогоплательщиком учитываются только те суммы, которые прямо указаны в п.1 ст.162 НК РФ.

Как правило, финансовая помощь оказывается для пополнения оборотных средств организации. В таких случаях получение финансовой помощи с расчетами по оплате товаров (работ, услуг) не связано, поэтому объекта обложения НДС у принимающей стороны нет.

Шеронова Ольга Владимировнааудитор Казанского юридического центра.

Благотворительность

В соответствии с пунктом 1 статьи 226 НК РФ налоговые агенты — российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 данной статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии с требованиями НК РФ.

В силу пункта 2 статьи 226 НК РФ исчисление сумм и уплата налога в соответствии с положениями данной статьи производится в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляется в соответствии со статьями 214.1, 227, 228 НК РФ.

ФЗ «О благотворительной деятельности и благотворительных организациях» под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

В силу ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст.

Для целей обложения этим налогом имущество считается полученным безвозмездно, если получение этого имущества не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу, выполнить для такого лица работы или оказать услуги (п.2 ст.248 НК РФ). Согласно п.8 ст.

250 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг, имущественных прав) включаются во внереализационные доходы, принимаемые при исчислении налога на прибыль, независимо от того, юридическое или физическое лицо является передающей стороной.

Исключение из этого правила предусмотрено только в отношении тех случаев, которые специально указаны в ст.251 НК РФ.

Они касаются финансовой помощи, оказываемой взаимозависимыми организациями.

Ваше внимание, что пунктом 12 статьи 2 ФЗ РФ от 26.11.2008 N 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее ФЗ N 224-ФЗ) в пп. 7 п. 1 ст.

228 НК РФ изложен в следующей редакции: «физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.

1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению». Т.е.

исчисление и уплату НДФЛ производят самостоятельно физические лица только в том случае, когда они получают доходы в денежной и натуральной формах в порядке дарения от физических лиц, не являющихся индивидуальными предпринимателями, а во всех остальных случаях исчисляет и уплачивает НДФЛ с этих доходов даритель.

В соответствии с п. 26 ст.

217 НК РФ доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций освобождаются от налогообложения. 3. Порядок налогообложения налогом на доходы физических лиц суммы оплаты за инвалидов организациями или индивидуальными предпринимателями Согласно п.

22 ст. 217

НК РФ не подлежат обложению налогом на доходы физических лиц суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитации инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов. При этом налоговым законодательством понятие «реабилитация инвалидов» не определено.

Поэтому, по нашему мнению, безвозмездно перечисляемая материальная помощь в виде денежных средств физическому лицу, не являющемуся работником Общества, также является дарением.

Из устных разъяснений составителя запроса следует, что Общество перечисляет денежные средства на счет физического лица, указывая в назначении платежного поручения — материальная помощь.

Таким образом, чтобы устранить претензии со стороны налоговых органов, рекомендуем оформить договор дарения между Обществом и физическим лицом, если материальная помощь превышает пять установленных законом минимальных размеров оплаты труда.

Налогообложение выплат материальной, спонсорской помощи, оказываемой благотворительными и некоммерческими организациями в пользу физических лиц и предоставление социального вычета по расходам на благотворительные цели и пожертвования 1.

Общие положения В настоящее время многие организации и физические лица оказывают помощь детским домам, медицинским и образовательным учреждениям, а также отдельным гражданам.

От того будет ли эта помощь благотворительностью или спонсорством будет зависеть не только отражение операций в бухгалтерском и налоговом учете, но и налоговые последствия такой помощи как для передающей, так и для принимающей стороны. Благополучателями могут быть и физические лица. В этом случае важно определить, является ли полученная физическим лицом благотворительная помощь доходом, облагаемым НДФЛ. Согласно п. 1 ст.

Таким образом, не позднее 1 апреля года, следующего за отчетным, организация-спонсор обязана представить сведения о физическом лице, получившем указанный доход, в налоговые органы. Если спонсор не удержит НДФЛ, то у получателя спонсорской помощи — физического лица возникнет обязанность самостоятельно уплатить налог и представить декларацию.

Источник: http://tr777.ru/materialnaya-pomosch-fizicheskomu-lits/

Материальная помощь не сотруднику организации

Для справки

Не облагается страховыми взносами вся сумма материальной помощи, выплачиваемой работнику:

— для возмещения ущерба, причиненного чрезвычайным обстоятельством, стихийным бедствием;

— в связи со смертью члена семьи;

— при рождении (усыновлении) ребенка, в течение первого года после рождения (усыновления), но не более 50 000 руб. на каждого ребенка.

Отметим, что если абстрагироваться от нормы п. 11 ч. 1 ст. 9 Закона N 212-ФЗ, освобождающей от начисления взносов только материальную помощь в размере 4000 руб. в год, то исходя из других норм Закона N 212-ФЗ можно прийти к выводу, что любая материальная помощь, выплата которой не предусмотрена трудовым договором, объекта обложения страховыми взносами не образует. При том что удержать НДФЛ с сумм материальной помощи, превышающей 4000 руб.

в год на одного работника, в любом случае придется, независимо от того, предусмотрена такая выплата в трудовом договоре или нет. Однако, скорее всего, внебюджетные фонды с такой трактовкой норм Закона N 212-ФЗ не согласятся. Поэтому руководствоваться этой позицией можно, только если вы готовы отстаивать ее в суде. А сейчас рассмотрим более или менее безопасные способы оказания работнику материальной помощи в размере большем, чем 4000 руб.

, которые позволяют не сильно потерять на «зарплатных налогах».

Способ 1. Выдаем беспроцентный заем и не требуем его возврата

В этом случае выигрывают оба: работник получает финансовую поддержку, а работодатель не начисляет страховые взносы. Кроме того, и НДФЛ с материальной выгоды за пользование беспроцентным займом исчислять не нужно, поскольку датой получения такого дохода, по мнению Минфина, является дата возврата заемных средств. А значит, если возвращать деньги работник не будет, то и дохода у него не возникнет.

Кстати, некоторые специалисты считают, что НДФЛ с экономии на процентах за пользование беспроцентным займом исчислять вообще не нужно. Дело в том, что датой получения дохода в виде материальной выгоды от экономии на процентах является день уплаты процентов по полученным займам.

А для случаев получения беспроцентного займа дата получения дохода от экономии на процентах Налоговым кодексом не определена. Невозможность определить дату, на которую доход считается полученным, влечет за собой невозможность определения ставки рефинансирования, необходимой для расчета налоговой базы.

Получается, что порядок исчисления НДФЛ с такого дохода НК не определен. Значит, и налог с этого дохода следует считать неустановленным.

Конечно, не удерживая НДФЛ с материальной выгоды по беспроцентным займам, налоговый агент рискует столкнуться с возражениями проверяющих. Но в нашей ситуации такого риска нет, поскольку изначально предполагается, что заем работник возвращать не будет.

Хотя, конечно, работник рискует тем, что работодатель по каким-либо причинам может потребовать возврата выданной таким образом «материальной помощи». Однако такие риски есть только до тех пор, пока не истекут 3 года со дня, определенного как срок возврата займа. А по истечении этих 3 лет организация сможет учесть сумму невозвращенного займа в налоговых расходах.

Подытожим:

(+) на сумму займа страховые взносы не начисляются;

(+) проверяющие органы вряд ли предъявят претензии;

(+) НДФЛ с материальной выгоды за пользование беспроцентным займом и с суммы самого займа не исчисляется.

Способ 2. Выплачиваем материальную помощь члену семьи работника

Объектом для начисления страховых взносов признаются выплаты физическим лицам по трудовым и гражданско-правовым договорам. Следовательно, если материальная помощь выплачивается не работнику, а члену его семьи, объекта обложения страховыми взносами не возникает.

Вот плюсы и минусы этого варианта:

(+) на материальную помощь, выплаченную членам семьи работника, страховые взносы не начисляются;

(+) претензий проверяющих не будет;

(-) с материальной помощи, выплачиваемой членам семьи работника, нужно исчислить и удержать НДФЛ и подать в налоговые органы сведения о доходах этих физических лиц по форме 2-НДФЛ.

Способ 3. Оформляем договор дарения денег

Объектом обложения взносами не признаются выплаты по договорам, предметом которых является переход права собственности на имущество. А с точки зрения ГК РФ деньги — это такое же имущество, как, скажем, телефон или автомобиль. Следовательно, если передачу денег работнику (или члену его семьи) оформить договором дарения, то такая выплата взносами облагаться не будет. Однако необходимо принять во внимание возможные риски претензий контролеров. Ведь дарение денег работникам — достаточно экзотическая операция, которая обязательно обратит на себя их внимание.

В результате:

(+) на подаренные деньги страховые взносы не начисляются;

(-) стоимость подарков облагается НДФЛ в сумме, превышающей 4000 руб. в год на одного работника (или члена его семьи);

(-) возможны претензии проверяющих органов, которые будут утверждать, что выплата денег — не что иное, как выплата материальной помощи.

Способ 4. Арендуем имущество у работника

Не относятся к объекту обложения страховыми взносами выплаты по договорам, связанным с передачей в пользование имущества (имущественных прав). И это тоже можно использовать при необходимости помочь работнику деньгами. Например, арендовав у работника какое-либо имущество, которое можно использовать в деятельности организации.

Налогообложение — 2015: что необходимо учесть при выплате материальной помощи?

Размер арендной платы устанавливается по соглашению сторон и фиксируется в договоре. Правда, более или менее существенные суммы можно выплачивать разве что при аренде автомобилей и помещений, а такое имущество есть не у каждого работника и не всегда необходимо организации.

Плюсы и минусы этого варианта:

(+) на арендную плату страховые взносы не начисляются;

(+) арендная плата уменьшает налогооблагаемую прибыль;

(-) со всей суммы арендной платы придется удержать НДФЛ;

(-) не всегда у работника есть то, что организация может взять в аренду.

* * *

Как видим, есть много вариантов и поддержать работника, и сэкономить на взносах. И все же самый безопасный вариант — выплатить вместо материальной помощи премию. Найти для этого повод можно всегда. И хотя вам придется начислить взносы и удержать НДФЛ, все эти суммы вы сможете учесть в налоговых расходах без всяких рисков.

Оптимизация страховых взносов, Страховые взносы, НДФЛ

Вопрос: Организация планирует выплатить физлицу, не являющемуся работником организации, но выполняющему работы по договору гражданско-правового характера, сумму, не предусмотренную данным договором.

Может ли организация оформить данную выплату как премию за хорошую работу или как материальную помощь? Как правильно ее обосновать, чтобы договор гражданско-правового характера не был переквалифицирован в трудовой договор?

Ответ: Для того чтобы выплатить физическому лицу, выполняющему работы по договору гражданско-правового характера, сумму, не предусмотренную данным договором, организации необходимо составить и подписать с другой стороной соглашение об изменении договора в части увеличения цены работ либо оформить эту сумму как материальную помощь – тогда договор гражданско-правового характера не будет переквалифицирован в трудовой договор.

Обоснование: Согласно п. п. 1 – 4 ст. 709 Гражданского кодекса РФ в договоре подряда указываются цена подлежащей выполнению работы или способы ее определения. При отсутствии в договоре таких указаний цена определяется в соответствии с п. 3 ст. 424 ГК РФ.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Цена работы может быть определена путем составления сметы. Цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой.

Так как в рассматриваемой ситуации договором подряда предусмотрена конкретная сумма, цена работы – твердая. Согласно абз. 1 п. 6 ст.

709 ГК РФ подрядчик не вправе требовать увеличения твердой цены, а заказчик ее уменьшения, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.

При существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование – расторжения договора в соответствии со ст. 451 ГК РФ.

Однако согласно п. 1 ст. 452 ГК РФ договор можно изменить путем составления соглашения об изменении договора; в данном соглашении можно предусмотреть изменение цены договора в части ее увеличения. Если дополнительное соглашение к договору подписано обеими сторонами, то обязательства сторон сохраняются в измененном виде (п. 1 ст. 453 ГК РФ).

Соответственно, чтобы выплатить физическому лицу, не являющемуся работником организации, по договору гражданско-правового характера сумму, не предусмотренную данным договором, организации необходимо составить и подписать с другой стороной соглашение об изменении договора в части увеличения цены работ – тогда договор гражданско-правового характера не будет переквалифицирован в трудовой договор.

Источник: https://obd2bluetooth.ru/materialnaja-pomoshh-ne-sotrudniku-organizacii/

Облагается ли материальная помощь НДФЛ в 2026 году

Деньги, зарабатываемые сотрудником на своем рабочем месте, могут быть не только в составе заработной платы. Иногда руководство финансовым способом выражает заботу о своих сотрудниках и внимание к ним, их жизни, событиям, которые в ней происходят, вне зависимости от того, печальные они или радостные. Такая выплата, называемая материальной помощью и устанавливаемая по инициативе работодателя, может иметь различные принципы начисления.

Несмотря на то, что матпомощь не входит в состав зарплаты, она все равно ложится на расходную часть бюджета предприятия, а значит, должна быть адекватно отражена в бухгалтерском учете. С другой стороны, сотрудник, которому она была выплачена, получил дополнительный доход. Будут ли взиматься с него НДФЛ и страховые взносы, как с заработной платы? Рассмотрим эти вопросы в статье.

Не всякая выплата – материальная помощь

По какому принципу выплаты сотрудникам можно отнести к материальной помощи? Трудовой Кодекс, как и Налоговый, не дает такого определения. Это устоявшееся выражение, используемое в практике предпринимательской деятельности. Проанализировав косвенные данные из НК и ТК РФ, можно определить выплату материальной помощи как вид финансового социального обеспечения, не зависящего от трудовой деятельности. Это значит, что при начислении той выплаты не берутся во внимание:

- стаж работы у этого работодателя;

- успехи, достижения и показатели сотрудника;

- степень его занятости;

- квалификация;

- график работы и др.

Материальная помощь отличается от премий и компенсаций, «привязанных» к фактору успешности трудовой деятельности.

Положение о материальной помощи

Документально закрепить материальную помощь как вид соцвыплат работодатель должен во внутренних локальных актах, например, колдоговоре, документах, регулирующих оплату труда либо в специально созданном Положении. Это добровольное начинание работодателя, поэтому законодательных ограничений и непременных требований на этот счет не предусмотрено, но, поскольку речь идет о финансовых расходах, все важные вопросы желательно отразить в документации:

- перечисление поводов, которые влекут за собой материальную поддержку со стороны руководства;

- размер устанавливаемых выплат;

- порядок обращения за помощью, ее начисления;

- пакет документов для сотрудника, желающего обратиться за финансовой поддержкой.

ВАЖНО! Кроме Положения, регулирующего саму процедуру начисления матпомощи, для непосредственного акта ее выплаты необходим прямой приказ руководства. Он издается в ответ на заявление работника с приложенными к нему подтверждающими документами.

Когда не нужно думать о НДФЛ и страховых взносах

Выплаченная матпомощь не станет базой для начисления НДФЛ и вычета из нее страховых взносов в оговоренных законом случаях. В зависимости от годового размера и некоторых особых поводов к начислению можно выделить несколько ситуаций, когда налоговому агенту не нужно взимать с этих сумм обычный НДФЛ и удерживать взносы в ПФР и ФФОМС.

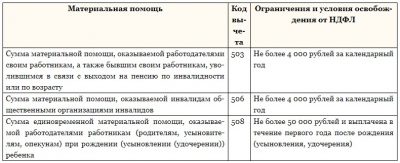

- Размер выплаченной одному и тому же сотруднику материальной помощи не превышает 4 тыс. руб в год (п. 28 ст. 217 НК РФ, п. 11 ч. 1 ст. 9 Федерального закона № 212, пп. 12 п. 1 ст. 20.2 Федерального закона № 125). Помощь, превосходящая этот лимит, будет подвержена НДФЛ и страховым взносам, как и другие доходы.

- Помощь назначается родителю или усыновителю, в чьей семье появился ребенок (в первый год жизни малыша). Если на обоих родителей единовременно (на основании одного приказа) работодатели выделили по такому радостному поводу не более 50 тыс. руб., налоги и взносы не имеют значения (п. 8 ст. 217 НК РФ, Письмо Минфина от 01 июля 2013 года № 03-04-06/24978). Понадобится справка с работы другого родителя о размере матпомощи, начисленной там.

- Финансовая помощь, выданная сотруднику, в том числе и бывшему, по поводу смерти члена семьи, и, наоборот, помощь близким умершего сотрудника не потребует налогообложения (п. 8 ст. 217 НК РФ, пп. б п. 3 ч. 1 ст. 9 Федерального закона № 212, пп. 3 п. 1 ст. 20.2 Федерального Закона № 125). Таким родственником (умершим или обратившимся на предприятие за помощью) может быть муж или жена работника, его родители или дети, а также братья или сестры, если они проживали вместе. Если помощь предоставляется другим членам семьи, она подвергнется обычному налогообложению.

- Если помощь выделена в связи с некими чрезвычайными событиями, то в таком случае с нее не будут взимать НДФЛ (абз. 2 п.8. ст. 217 НК РФ). Если произошло стихийное бедствие, катастрофа, пожар или другое чрезвычайное происшествие форс-мажорного характера и руководство решило материально поддержать пострадавших сотрудников, то размер такой помощи не лимитируется. Ее могут дать как самому сотруднику, так и близкому члену семьи, если в результате бедствия работник погиб.

- Помощь пострадавшим в результате теракта (абз. 6 п.8 ст. 217 НК РФ). Это страшное обстоятельство, могущее настигнуть работника или члена его семьи на территории РФ, не потребует от работодателя облагать НДФЛ выплаченную жертвам помощь.

- Пенсионер, ставший таковым в результате инвалидности или по возрасту, при уходе получит от предприятия не облагаемую налогом и взносами матпомощь (абз. 4 п.28 ст. 217 НК РФ). Размер такой помощи для «безналогового» начисления не должен превышать положенных 4 тыс. руб. в год, а вот требование о единовременности начисления не обязательно.

Естественно, горестное событие, как и степень родства, должны быть документально подтверждены, а выплата осуществляться единовременно, то есть по единственному приказу.

Любые выплаты, выдаваемые не непосредственно сотрудникам, а другим лицам, не состоящим в трудовых отношениях с работодателем (например, членам семьи работника и др.), ни при каких обстоятельствах не облагаются социальными взносами.

Бухучет материальной помощи

Ст. 129 ТК РФ ясно разграничивает выплату материальной помощи от расходов на оплату труда, поэтому матпомощь не имеет отношения к базе налога на прибыль. Учитывать ее надо по иным статьям баланса.

ПБУ 10/99 рекомендует использовать кредит счета 73 «Расчеты с персоналом по прочим операциям» и дебет счета 91 «Прочие доходы и расходы» с субсчетом «Прочие расходы».

Если выплата матпомощи не подпадает под налогообложение НДФЛ, то как в текущем, так и в будущих отчетных периодах в учете расходов по налогу на прибыль она будет признана постоянной разницей, а по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» будет учтена как постоянное налоговое обязательство.

При выплатах в пользу родственников сотрудника или других лиц, не являющихся субъектами трудовых отношений, применяется счет 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Матпомощь к отпуску

Может возникнуть вопрос, касающийся так называемой матпомощи на оздоровление, выплачиваемой перед отпуском. Если она предусмотрена трудовым договором, в котором ее начисление «привязано» к зарплате и другим рабочим показателям сотрудника, то такая выплата будет полноценной частью оплаты труда, а значит, должна быть учтена в расходах при расчете налога на прибыль.

Отражение матпомощи в справке НДФЛ

Сведения о доходах физлиц, отражаемые в форме справки НДФЛ-2, должны включать в себя и информацию о некоторых видах матпомощи, поскольку в некоторых случаях она предусматривает налоговые вычеты.

В данной справке отражаются только некоторые особые выплаты материальной помощи:

- превышающие годовой лимит в 4 тыс. руб. на 1 работника;

- суммы свыше 50 тыс. руб. на рождение ребенка;

- выплаты по основаниям, не предусмотренным поводами-исключениями для НДФЛ и взносов.

Источник: https://assistentus.ru/ndfl/oblagaetsya-li-vyplata-materialnoj-pomoshchi/