Займ учредителю: процентный или без процентов, какой выгоднее?

Займ учредителю от ООО – один из законных способов вывода средств с расчетного счета. Однако из-за нюансов налогообложения этот популярный способ кредитования учредителей самым простым не назовешь. Давайте разберемся, как правильно оформить займ от ООО в 2019 году так, чтобы потери на налогах были минимальными, есть ли ограничения в зависимости от режима налогообложения и способа выдачи.

Оформлять процентный займ учредителю выгоднее

Звучит парадоксально, но займ учредителю без процентов, т.е. который оформляется под ставку 0%, менее выгоден, чем процентный займ.

О налоговых последствиях беспроцентного займа

Если кратко, то все дело в особенных правилах налогообложения доходов, которые якобы возникают при пользовании беспроцентным займом. Дело в том, что с 1 января 2016 года вступили в силу новые правила, согласно которым за пользование беспроцентным займом заемщику придется ежемесячно уплачивать НДФЛ в размере 35% от суммы материальной выгоды. При текущей ставке рефинансирования 6,5% (действует с 28 октября 2019 года) это аналогично тому, как если бы учредитель оформил займ под 1,5% годовых.

Чтобы такого понятия, как материальная выгода, не возникало, необходимо оформить процентный займ по ставке, превышающей 2/3 ставки рефинансирования ЦБ РФ (она же – ключевая ставка). Таким образом минимальный процент на сегодняшний день за пользование займом должен составлять 4,33% годовых и более).

И тут возникает второй парадокс: процентный займ учредителю ООО – не важно, на сколько процентная ставка превысит 4,33% годовых (скажем, в договоре прописаны 8% годовых), – может стать выгоднее беспроцентного займа, который по факту обойдется в 1,6% годовых. Разгадка проста:

- в случае с беспроцентным займом 1,5% годовых в виде НДФЛ – неизбежная реальность;

- в случае займа процентного – выплата и, соответственно, налогообложение указанных в договоре займа процентов может быть отложена до бесконечности.

Все дело в грамотных формулировках Договора. Достаточно указать, что выплата процентов по займу фактически будет происходить в момент возврата займа, и дальше учредителю останется лишь вовремя продлевать Договор.

По сути, займ учредителю ООО (а равно и проценты по договору займа) можно назвать «безвозвратными». Так, ни на йоту не отступив от закона, мы превращаем процентный займ в беспроцентный по факту.

Оформлять процентный займ лучше от фирмы на «упрощенке»

Свести фактические налоговые «потери» к нулю могут только компании на «упрощенке». Фирмы на общей системе налогообложения (их учредители), как правило, кое-какие «потери» все же несут при любом раскладе.

Однако в случае процентного займа:

- отсутствует налоговая нагрузка на учредителя, неизбежная в случае выдачи ему беспроцентного займа;

- налоговая нагрузка на ООО ненамного, но все же ниже, чем НДФЛ, который пришлось бы заплатить учредителю.

Почему так происходит? Казалось бы, в случае с процентным займом учредителю у фирмы, вне зависимости от системы налогообложения, возникает дополнительный доход в виде этих самых процентов. А, как известно, любой доход подлежит налогообложению. В зависимости от системы налогообложения необходимо начислять:

- налог на прибыль (по ставке 20% – в компаниях с общей системой налогообложения);

- единый налог при УСН в размере 6% или 15% – в зависимости от варианта «упрощенки»).

И вот тут наступает самое интересное. Дело в том, что компании на общей системе и на УСН учитывают доходы по-разному:

- Из-за применения метода начисления налог на прибыль с процентов по займу компания на ОСН должна платить, независимо от того, получены фактически деньги от учредителя или нет (кассовый метод при ОСН доступен только в случае, если средняя выручка компании без учета НДС за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал).

Это значит, что расходы, связанные с уплатой налога на прибыль в компании на ОСН, применяющей метод начисления, будут аналогичны тому, как если бы займ был оформлен под примерно 1% годовых (что, согласитесь, несколько выгоднее, чем 1,5% в случае с «беспроцентным» займом).

- Так как при УСН налогоплательщики всегда применяют кассовый метод учета доходов, обязанность платить единый налог при УСН не возникает до тех пор, пока проценты фактически не поступят на расчетный счет компании. А благодаря своевременным продлениям Договора займа с учредителем ООО и правильной формулировке (об уплате процентов в момент возврата займа), эта обязанность может так никогда и не наступить. Вот почему гораздо выгоднее оформлять процентный займ от фирмы на упрощенной системе налогообложения.

В современных условиях бизнес, как правило, редко представлен в лице одной компании. Обычно учреждают группу компаний. Если в состав такой группы входит фирма на УСН, но на ее расчетном счете недостаточно денег для выдачи займа – можно сначала оформить займ от фирмы к фирме со стороны основной организации (которая работает на ОСН).

Договор займа между юридическими лицами может быть и беспроцентным – никаких налоговых последствий ни у одной, ни у другой компании не возникнет, ведь речь идет не о физическом, а о юридическом лице. После того, как компания на «упрощенке» получит деньги, можно выдать займ учредителю как физическому лицу. И уже таким образом минимизировать налоговые «потери».

Зафиксируйте договоренности в письменном виде

Как показывает наша практика бухгалтерского обслуживания, штатные бухгалтеры наших клиентов считают допустимым перечислить сумму займа учредителю на карточки или вовсе дать наличные из кассы без оформления договора. По сути наличие дебиторской задолженности фиксируют только проводки и платежное поручение (расходный кассовый ордер).

Такой подход в корне неверен. Основное условие договора займа – письменная форма. Это требование как статьи 161 ГК РФ, так и статьи 252 НК РФ, которой установлена:

- необходимость обоснования произведенных расходов;

- обязательность подтверждения экономической оправданности расходов соответствующими документами.

Базовым документом, подтверждающим расходы предприятия, выдавшего заем учредителю от ООО, является договор займа. Без его оформления доказывать реальность сделки налоговой придется в суде. При этом важно не просто заключить договор по «образцу из интернета», а проверить наличие всех существенных условий, регламентированных статьями 807–818 ГК РФ:

- предмет и срок действия;

- сумма займа, порядок уплаты процентов (именно здесь необходимо прописать о том, что проценты заемщик выплачивает в конце срока действия договора);

- цель предоставления (допустима любая формулировка, вплоть до «на неотложные нужды», а также указание на то, что «займ не является целевым»).

В настоящем материале мы перечислили только основные особенности и нюансы оформления займа между ООО и его учредителем. На практике могут быть и другие ситуации, которые необходимо рассматривать индивидуально.

Примечательно, что вопрос о том, как оформить займ, задают нам почти все новые клиенты. И мы им с удовольствием отвечаем. Всем компаниям, которые находятся у нас на бухгалтерском обслуживании, мы гарантируем экспертную поддержку по:

- различным вопросам налогообложения;

- легитимным вариантам налоговой экономии.

Источник: https://1c-wiseadvice.ru/company/blog/kak-vygodno-vydat-zaem-uchrediteliu-7100/

О выдаче беспроцентного займа

Запрос беспроцентного займа от сотрудника. Варианты погашения. Расчет материальной выгоды.

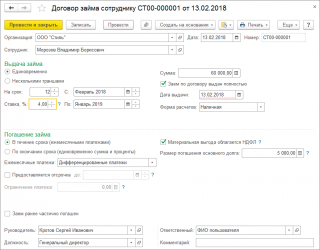

Вопрос: Директор, он же единственный учредитель нашей организации, хочет взять беспроцентный займ у организации: 1 млн.руб. Просит составить договор и перевести ему на карточку с расчетного счета.

Возможно ли это? Какие последствия это может иметь для организации? Как должен погашаться займ (только на расчетный счет организации или возможен взнос в кассу, но после этого надо внести эту сумму на расчетный счет)? Как считать материальную выгоду- ежемесячно? И что делать в случае не возврата займа? Прощение долга?

Ответ: Да, организация вправе выдать беспроцентный заем сотруднику. Запрета на это законом не установлено. Условие о том, что заем беспроцентный, нужно прямо прописать в договоре. Такие правила установлены пунктом 1 статьи 809 Гражданского кодекса РФ.

Выдача и возврат займа не повлияет на начисление НДС и налога на прибыль.

Погасить заем сотрудник может как на расчетный счет, так и в кассу организации. Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен (п. 5 Указания Банка России от 7 октября 2013 № 3073-У). Лимит расчетов наличными соблюдать не нужно, он распространяется только на договоры, которые заключены с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 № 3073-У).

С суммы материальной выгоды по беспроцентному займу нужно рассчитать и перечислить в бюджет НДФЛ.

Материальную выгоду нужно рассчитывать ежемесячно, на последний день каждого месяца в течение срока, на который сотрудник получил заем. Порядок расчета материальной выгоды по займам приведен в рекомендации ниже в полном ответе.

Если сотрудник не будет возвращать заем, организация простить ему долг, то порядок оформления и отражения в учете прощения долга приведен в рекомендации по ссылке: http://www.1gl.ru/#/document/11/14662/

Обоснование

Как оформить выдачу займа

Стороны договора займа

Заем может выдать, так же как и получить, любая организация или человек, в том числе и предприниматель. Для этого с получателем (заемщиком) оформите договор займа.

Как составить договор займа

Как составить договор займа

Договор займа обязательно составляйте в письменной форме. Это требование не нужно соблюдать, только когда взаймы дает один гражданин другому, а сумма не превышает 1000 руб. В этом случае договор может быть устным. Это следует из положений пункта 1 статьи 808 Гражданского кодекса РФ и абзаца 2 статьи 5 Закона от 19 июня 2000 № 82-ФЗ.

Заем можно выдать как деньгами, так и имуществом. Предмет займа пропишите в договоре.

Когда заем денежный, то по умолчанию заимодавец вправе рассчитывать на проценты. Их размер также важно установить в договоре. Если этого не сделать, то заемщик должен будет заплатить проценты по ставке банковского процента (ставке рефинансирования), которая действует на дату возврата всего займа или его части. Стороны договорились о беспроцентном займе? Тогда это условие прямо пропишите в договоре. Такие правила установлены пунктом 1 статьи 809 Гражданского кодекса РФ.

Если же заем выдаете имуществом, то он по умолчанию считается беспроцентным. Поэтому, планируя все же получать проценты, обязательно укажите на это в договоре и обозначьте их размер (абз. 3 п. 3 ст. 809 ГК РФ).

Что еще важно: по займу, для которого предусмотрены проценты, укажите, как и когда их надо платить. Если этого не сделать, то заемщик должен будет выплачивать проценты ежемесячно, пока полностью не погасит долг (п. 2 ст. 809 ГК РФ).

Расчеты по займу

Заемщик обязан погасить долг в тот срок и в том порядке, которые указаны в договоре. Если же срок возврата не установлен, то должник должен вернуть заем не позднее чем через 30 дней после того, как этого потребует заимодавец. Об этом сказано в пункте 1 статьи 810 Гражданского кодекса РФ.

Ситуация: как рассчитать 30-дневный срок возврата займа по бессрочному договору – в календарных днях или рабочих

Срок возврата определяйте в календарных днях.

Именно в календарных днях, а не в рабочих, согласно Гражданскому кодексу, исчисляются сроки. При этом срок надо отсчитывать со дня, следующего за той датой, когда организация предъявила требование вернуть заем. Если последний день, когда должник обязан окончательно рассчитаться, приходится на нерабочий, то такой срок переносится на ближайший следующий рабочий день. Это установлено в статьях 190, 191 и 193 Гражданского кодекса РФ.

По денежному займу можно рассчитываться и в наличном, и в безналичном порядке (п. 1 ст. 807 ГК РФ). Однако через банк вести расчеты проще, ведь тогда не придется соблюдать установленные лимиты расчетов наличными.

Должник может погасить заем и досрочно. Но если были предусмотрены проценты, то закрыть долг раньше срока можно только с согласия заимодавца. Когда же заем беспроцентный, такого разрешения не потребуется. Данный порядок установлен пунктом 2 статьи 810 Гражданского кодекса РФ.

Заем выдавали сотруднику? Тогда сумму основного долга и проценты можно удержать из его зарплаты. Но не более 20 процентов за месяц. Такое ограничение установлено статьей 138 Трудового кодекса РФ.

Ситуация: можно ли выдать сотруднику (или другому гражданину) заем наличными на сумму более 100 000 руб.

Да, можно.

Лимит расчетов наличными распространяется только на договоры, которые заключены с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 № 3073-У). Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен (п. 5 Указания Банка России от 7 октября 2013 № 3073-У).

Поэтому в качестве займа можно выдать человеку любую сумму наличных. Единственное условие – расходовать наличные, поступившие за проданные товары (работы, услуги), а также в качестве страховых премий, на выдачу займа нельзя (п. 2 Указания Банка России от 7 октября 2013 № 3073-У). В данном случае поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и через кассу выдайте заем.

Такой порядок следует из пункта 4 Указания Банка России от 7 октября 2013 № 3073-У.

НДФЛ и страховые взносы с материальной выгоды по займам

Когда возникает материальная выгода

Если организация выдает сотруднику заем на льготных условиях, то у сотрудника появляется доход в виде материальной выгоды. Перечислим ситуации, когда возникает матвыгода:

по займам в рублях – если процентная ставка по займу меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов;

по займам в валюте (например, при выдаче займа иностранцу) – если процентная ставка по займу меньше 9 процентов годовых;

по любым беспроцентным займам.

Это следует из положений статьи 210, пункта 2 статьи 212 Налогового кодекса РФ.

Кто платит НДФЛ с матвыгоды

С суммы материальной выгоды надо заплатить НДФЛ (ст. 210, подп. 1 п. 1 ст. 212 НК РФ). Матвыгоду по займам сотрудникам должна определять организация-заимодавец. Она же как налоговый агент по НДФЛ обязана рассчитать и перечислить налог в бюджет (абз. 4 п. 2 ст. 212 НК РФ).

Налог удерживают из ближайшей зарплаты сотрудника, не более 50 процентов выплаты. Это следует из пункта 4 статьи 226 Налогового кодекса РФ.

Как рассчитать матвыгоду

Расчет матвыгоды зависит от условий, на которых выдали заем сотруднику. Имеет значение валюта займа и есть ли проценты.

По беспроцентному займу в рублях материальную выгоду определите по формуле:

| Материальная выгода по беспроцентному займу, выданному в рублях | = | 2/3 | ? | Ставка рефинансирования на дату получения дохода | ? | Сумма займа | : | 365 (366) дней | ? | Количество дней или период пользования займом в календарном месяце |

По какой ставке считать НДФЛ

По какой ставке удержать НДФЛ с материальной выгоды

С материальной выгоды удерживайте НДФЛ по ставке 35 процентов (п. 2 ст. 224 НК РФ). Если заем выдали нерезиденту, то ставка НДФЛ – 30 процентов (п. 3 ст. 224 НК РФ). Такую ставку используют даже в том случае, если материальная выгода возникла у нерезидента, который является высококвалифицированным специалистом. Дело в том, что под ставку 13 процентов подпадают доходы нерезидентов – высококвалифицированных специалистов, полученные ими от трудовой деятельности (абз. 4 п. 3 ст. 224 НК РФ).

Когда считать матвыгоду, чтобы удержать налог

Материальную выгоду нужно рассчитывать на дату, когда доход получен. Такой датой будет последний день каждого месяца в течение срока, на который сотрудник получил заем. Например, на 31 января, на 28 (29) февраля и т. д.

Размер материальной выгоды определяйте ежемесячно независимо от дня, когда сотрудник:

уплатил проценты;

получил и погасил заем.

Об этом сказано в подпункте 7 пункта 1 статьи 223 Налогового кодекса РФ. Также Минфин России разъяснил порядок в письме от 18 марта 2016 № 03-04-07/15279 (доведено до сведения налоговых инспекций письмом ФНС России от 29 марта 2016 № БС-4-11/5338).

Удержать налог можно из очередной зарплаты, но не более 50 процентов выплаты. Это следует из пункта 4 статьи 226 Налогового кодекса РФ.

Платить ли страховые взносы

На сумму материальной выгоды не нужно начислять:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 НК РФ, письма Минтруда России от 17 февраля 2014 № 17-4/В-54, Минздравсоцразвития России от 19 мая 2010 № 1239-19);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 № 125-ФЗ).

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Задайте свой вопрос экспертам «Системы Главбух»

Источник: https://www.glavbukh.ru/hl/236833-o-vydache-besprotsentnogo-zayma

Беспроцентный заем сотруднику компании 2019-2026

Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами.

Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов.

Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия.

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения).

Оформление соглашения о беспроцентном займе

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Проводки

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2).

Некоторые нюансы беспроцентной сделки

Соглашение беспроцентного займа между предприятием и сотрудником регулируется ст. 42 ГК РФ и ст. 809 НК РФ.

Законодательные нормы и акты в РФ, включая Гражданский и Налоговый кодексы, не содержат каких-либо запретов в отношении предоставления организациями кредитов сотрудникам. Но выданная ссуда может привлечь внимание ФНС, если ее размер превысит 600 тыс.руб., согласно ФЗ № 115 (07.08.2001) о противодействии легализации полученных преступным путем доходов.

Факт, что сделка является именно беспроцентной, должен обязательно найти отражение в тексте соглашения. В противном случае по умолчанию ставка по договору принимается равной ставке рефинансирования НБ и производится доначисление налога на прибыль.

Источник: https://assistentus.ru/vedenie-biznesa/besprocentnyj-zaem-sotrudniku/