Определение потребности в ресурсах

Источник: http://www.logists.by/library/view/opredeleniye-potrebnosti-v-resyrsax

Методы нормирования материальных ресурсов

Материальные ресурсы представляют собой предметы труда, необходимые для осуществления процесса производства. К ним относятся сырье, все виды материалов, полуфабрикаты, покупные комплектующие изделия и др.

Нормирование материальных ресурсов — сложный и трудоемкий процесс, в котором задействованы многие структурные подразделения предприятия: производство, снабжение, маркетинг, планово-экономический отдел, бухгалтерия и др. Цель нормирования — повысить эффективность использования материальных ресурсов для экономии денежных средств.

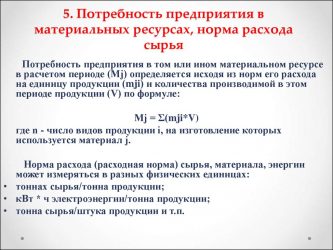

Нормирование материальных ресурсов является основой нормативной базы предприятия, которая предназначена для определения уровня расходования ресурсов на производство продукции (оказание услуг, выполнение работ). К основным нормам материальных ресурсов относятся:

- нормы расходования материалов (сырья, полуфабрикатов, комплектующих изделий и др.) на производство единицы продукции;

- нормы запасов материалов (для обеспечения бесперебойности производственного процесса);

- нормы незавершенного производства (НЗП);

- нормы запасов готовой продукции.

Классификация материальных ресурсов

Рассмотрим классификацию материальных ресурсов, которые относятся на себестоимость выпускаемой продукции в качестве прямых затрат в составе статьи «Материальные расходы». Этой категории ресурсов уделяют наибольшее внимание, так как в себестоимости продукции производственных предприятий материальные затраты имеют большой удельный вес, а вопрос их нормирования и рационального расходования напрямую влияет на доходность производимой продукции.

- Сырье и основные материалы, которые используют в производстве продукции в соответствии с технологической документацией (пример для машиностроительного предприятия: сталь, чугун, алюминий и др.).

- Вспомогательные материалы — данную категорию материальных ресурсов тоже используют в непосредственном производстве продукции (пример для машиностроительного предприятия: изолента, мыло, герметик, клей, лак, масло, эмаль, вата, салфетки и др.).

ОБРАТИТЕ ВНИМАНИЕ

Основные материалы отличаются от вспомогательных степенью участия конкретного материала в производстве продукции. Как правило, удельный вес затрат на вспомогательные материалы в составе себестоимости ниже удельного веса затрат на основные материалы.

3. Покупные полуфабрикаты — заготовки и детали в черновом или не полностью обработанном виде.

4. Покупные комплектующие изделия — готовые изделия, приобретенные у сторонней организации в порядке производственной кооперации, требующие дополнительных работ по сборке, установке или укомплектованию выпускаемой продукции.

5. Топливо, вода и все виды энергии.

6. Транспорт, включая ввозные таможенные пошлины и сборы, провозную плату, стоимость услуг по доставке, разгрузке и др.

7. Тара и упаковка.

8. Отходы, которые вычитаются из состава материальных расходов и оцениваются по пониженной цене исходного материального ресурса.

Материальные ресурсы как собственного производства, так и купленные у сторонних организаций учитывают без НДС на счете 10 «Материалы».

Согласно российским стандартам бухгалтерского учета к счету 10 могут быть открыты следующие субсчета, по которым как раз идет распределение представленных видов материальных ресурсов:

- 10-1 «Сырье и материалы»;

- 10-2 «Удобрения, средства защиты растений и животных»;

- 10-3 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-4 «Топливо»;

- 10-5 «Тара и тарные материалы»;

- 10-6 «Запасные части»;

- 10-7 «Корма»;

- 10-8 «Семена и посадочный материал»;

- 10-9 «Материалы и сырье, переданные в переработку на сторону»;

- 10-10 «Строительные материалы»;

- 10-11 «Инвентарь и хозяйственные принадлежности (сроком полезного использования до 12 месяцев)»;

- 10-12 «Прочие материалы».

При списании в производство и/или на другие цели какого-либо вида материалов они переносят свою стоимость в состав себестоимости продукции на счет 20 «Основное производство» (проводка: Кредит счета 10 Дебет счета 20), счет 25 «Общепроизводственные расходы» (проводка: Кредит счета 10 Дебет счета 25), счет 26 «Общехозяйственные расходы» (проводка: Кредит счета 10 Дебет счета 26).

Методы нормирования материальных ресурсов

В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов.

Расчетно-аналитический метод

Данный метод нормирования основан на выполнении расчетов по данным конструкторской, технологической и/или технической документации (конструкция деталей, применяемая технология, оборудование и др.). Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов.

Важная деталь: при расчете нормативов расхода материальных ресурсов устанавливают соответствующие отходы и потери.

Расход материальных ресурсов определяют на основании технической документации, а отходы и потери — по статистическим данным (в зависимости от особенностей производства).

Используя данный метод нормирования на практике, процесс производства делят на операции (детали и др.), на каждую из которых устанавливается норма расходования в соответствии с технической документацией.

Затем на основании комплексного изучения составляющих процесса производства методом суммирования всех элементов определяют общие нормы расхода материальных ресурсов. Основная сложность в применении данного метода — большой объем информации, необходимой для изучения, обработки и анализа.

Сегодня этот метод считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Опытно-эмпирический (производственный) метод

Метод основан на замерах расходования материальных ресурсов при помощи опытных испытаний в производственных и лабораторных условиях. Нормы определяют путем множественных замеров с применением усредненных показателей. Опытно-эмпирический метод используют, когда нет других источников информации о расходовании материальных ресурсов. В таком случае единственным способом установления нормативов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Данный метод применяют, если нет возможности провести производственные/лабораторные испытания или получить информацию исходя из технических расчетов. Для установления нормативов расходования за основу берут данные статистической отчетности о фактических расходах материальных ресурсов за предшествующие отчетные периоды. Если есть возможность получить соответствующую информацию, то за основу можно взять статистические данные сторонних предприятий, выпускающих такую же продукцию по аналогичной технологии.

Основной и наиболее весомый недостаток применения данного метода — некая неточность или необоснованность нормативов за счет использования информации о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по другим причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для использования этого метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным признакам, установленным самим предприятием (например, по способу обработки). Сформировав группы деталей, в каждой выделяют типового представителя, для которого рассчитывают нормативы расходования. Полученные результаты по типовым представителям используют для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Данный метод применяют, если в производство запускают новую продукцию. Суть метода состоит в сопоставлении сложности изготовления нового образца, его качественных характеристик с изделием, находимся в производстве. На основании сравнительного анализа устанавливают коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод предполагает применение на практике двух и более методов нормирования материальных ресурсов. Наиболее эффективным с точки зрения точности и обоснованности норм расходования считается сочетание расчетно-аналитического и опытно-эмпирического методов.

Замечания

- Каждое предприятие вправе выбрать наиболее подходящую для себя систему нормирования.

- Важно постоянно уделять внимание системе нормирования:

- совершенствовать методы нормирования материальных ресурсов;

- разрабатывать и корректировать методики нормирования ресурсов. Когда предприятию нужно нормировать материальные ресурсы, можно разработать локальный нормативный акт, включающий методику нормирования с представлением бланков и образцов заполнения документов, а в качестве вспомогательной литературы использовать данные из ГОСТа 14.322-83 «Нормирование расхода материалов. Основные положения»;

- обновлять нормы расходования.

Нормирование расхода материальных ресурсов на производство единицы продукции

Нормой расхода материальных ресурсов принято считать максимально допустимое плановое количество сырья, материалов на производство единицы продукции (оказание услуги, выполнение работы). В состав нормы расхода материальных ресурсов включают:

- полезный расход материала;

- технологические отходы, обусловленные технологией производства;

- потери материалов.

К полезному расходу материала на изделие относят то его количество, которое овеществлено в изделии, а к технологическим отходам — количество материала, которое не овеществлено в изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

НА ЗАМЕТКУ

В норму расхода материалов не включают:

- отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, потери материала при транспортировании и хранении);

- отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

- расход сырья и материалов, связанных с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Основные функции нормирования на производственных предприятиях:

- разработка норм расходования материальных ресурсов и внесение изменений в установленные сроки на основе комплексного анализа производственных условий, технической документации, статистических данных и др.;

- доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов;

- контроль за соблюдением норм расходования ресурсов;

- разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

- анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Нормы расхода материальных ресурсов, разработанные с применением рассмотренных выше методик, утверждает руководитель предприятия или иное уполномоченное лицо. Внизу документа можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов. В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются все заинтересованные лица.

Нормы расхода материалов имеют следующий вид (табл. 1).

| Таблица 1. Нормы расходования материалов для производства продукции | |||

| Наименование, обозначение материала, изделия | ГОСТ, ОСТ, ТУ | Единица измерения | Норма расхода |

| Основные материалы | |||

| Кислота борная | ГОСТ 9656-75 | кг | 0,05 |

| Клей резиновый 88НП | ТУ 38.105540-85 | кг | 0,05 |

| Лак НЦ-551 (бесцветный) | ТУ 6 21-0204538-90 | кг | 0,05 |

| Мастика пломбировочная | ГОСТ 18680-73 | кг | 0,05 |

| Отвердитель № 2 |

Источник: https://www.profiz.ru/peo/6_2017/normirovanije_resursov/

Анализ материальных ресурсов организации

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ФИЛИАЛ в г. ТОЛЬЯТТИ

ул. Тополиная 18 (тел. 38-50-50)

по теме: Анализ материальных ресурсов организации

Студент Трухова Екатерина Валентиновна

Форма обучения заочная

Специальность Бухгалтерский учет, анализ и аудит

Курс VI группа БА651 вариант _III

Предмет управленческий анализ в отраслях

Дата получения работы деканатом _____________________________

Дата получения работы преподавателем _________________________

Дата возвращения работы в деканат ________________________

Преподаватель ______________Михайлова Н.С.

г. Тольятти

Введение

1. Анализ материальных ресурсов организации

1.1 Оценка качества планов материально-технического снабжения

1.2 Оценка потребности в материальных ресурсах

1.3 Оценка эффективности использования материальных ресурсов

1.4 Факторный анализ общей материалоемкости продукции

1.5 Оценка влияния материальных ресурсов на объем производства продукции

2. Анализ чувствительности прибыли к изменениям цены, переменных расходов, постоянных расходов, объема продаж

Список использованной литературы

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. При интенсивном пути рост потребности предприятия в материальных ресурсах осуществляется за счет более экономного их использования в процессе производства продукции.

Рис.1. Основные пути улучшения обеспеченности материальными ресурсами

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

1. Анализ материальных ресурсов организации

1.1 Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

— коэффициент обеспеченности по плану

;

— коэффициент обеспеченности фактический

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Особое внимание при анализе уделяется выполнению плана по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

— коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

— коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов; — средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

1.2 Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

— в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

— в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

— в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

,

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

1.3 Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1

Показатели эффективности материальных ресурсов

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Источник: https://mirznanii.com/a/21752/analiz-materialnykh-resursov-organizatsii