Как правильно хранить кассовую книгу

- 1 Формы учета

- 2 Где хранить

- 3 Период сохранности

Учет кассовых операций неизменно привлекает общее повышенное внимание, начиная от сотрудников предприятия, завершая проверяющими органами. И не удивительно, ведь там, где финансы чаще всего встречаются злоупотребления полномочиями.

Кассовая документация предприятия или индивидуального предпринимателя должна оформляться в соответствии с установками законодательства. Формирование документов происходит вследствие передвижения финансовых средств. Корректное заполнение форм, а также правильное обеспечение их хранения – действительно серьезная цель бухгалтерского учета организации.

В статье будет рассмотрено, как хранить кассовую книгу и другие кассовые документы.

Формы учета

Документы для учета кассовых операций обладают своими периодами хранения, которые отличны от периода сохранности иных форм документации.

Проведение кассовых операций сопровождается оформлением таких документов:

- Приходно-кассовый ордер (ПКО). Этот документ следует создавать в момент поступления финансовых средств в кассу организации. Разрешается формировать ПКО один раз в течение трудового дня, но в такой ситуации необходимо соблюдение условия. В таком случае приход финансовых средств должен сопровождаться кассовым чеком либо бланком строгой отчетности (БСО);

- Расходно-кассовый ордер (РКО). Его требуется создавать при финансовых выбытиях из кассы. Необходимо после проверки лица, получающего средства (по документу, удостоверяющему личность) выдать наличность и оформить РКО. Утверждает этот документ главный бухгалтер. Руководитель предприятия может подписать РКО, если должность главного бухгалтера не предусмотрена штатным расписанием;

- Кассовая книга. В этом регистре происходит отражение всех перемещений денежных средств. Каждый день, по окончании смены кассир отчитывается в кассовой книге, производит вывод финансовых средств и осуществляет перерасчет. Заполнение книги не требуется, когда в течение дня не было никаких движений в кассе;

- Книга учета. Ее наличие требуется, когда в штате организации предусмотрено более одного кассира. В этом регистре происходит фиксация перемещений финансовых средств между старшим и младшим работником кассы. Сведения требуется вносить в процессе смены и подтверждать подписями обоих кассиров;

- Платежные и расчетно-платежные ведомости формируются при перечислении финансов (оплата труда, стипендия и прочее) подчиненным лицам.

Кассовый учет может производиться двумя методами:

- В бумажном формате;

- В электронном виде.

Где хранить

Хранение документации должно производиться в соответствии с регламентами. В полномочиях руководителя предприятия создание места для хранения и условий сохранности на протяжении полного срока хранения кассовых документов, определенного законодательством.

Данные о сроках хранения кассовых документов в организации, а также регистров кассовой документации прописана в ФЗ РФ «О бухгалтерском учете». В случае окончания определенных периодов сохранности и при отсутствии споров и судебных тяжб, разрешено уничтожение бумаг.

В качестве места хранения документации может выступать архив предприятия либо специализированные фирмы, которые при сотрудничестве, призваны обеспечивать услуги по хранению. Сохранение кассовой документации требуется производить в соответствии с установленными нормами:

- Ежедневно, не позже начала следующей смены, требуется производить сшивание по разрезу;

- Внутреннее сшивание кассовой документации производится согласно возрастанию нумерации счетов бухучета. Сначала вносят счета по Дт, после по Кт;

- Листы, подлежащие сшиванию, обязательно нумеровать;

- Прибытие кассовых документов на сохранение в подраздел архивации производится по описи, в которой прописывается количество и названия сшивов. В этот момент может прописываться соответствующая статья, которая определена предприятием.

Период сохранности

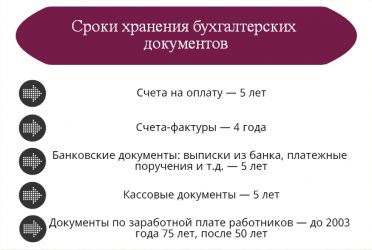

По ст.23 НК РФ бухгалтерские и налоговые документы необходимо хранить 4 года. Аналогичный период устанавливается к расходной и приходной документации. Закон№402-ФЗ «О бухгалтерском учете» утверждает, что срок хранения кассовой книги составляет пять лет, начиная со следующего отчетного года. Кроме того, законодательство обязывает руководителя предприятия обеспечивать сохранность бумаг.

Законом №125-ФЗ разрешается сохранение отчетности в архивах, которые самостоятельно организованы вне пределов предприятия.

Согласно приказа №588 от МК РФ, сохранность отчетности кассира должна производиться в течение 5 лет. Итак, учитывая, что максимальный период сохранности составляет 5 лет, то в течение этого срока документация подлежит хранению. Бумаги, отражающие перевод оплату труда различного типа, согласно приказу №588, должны сохраняться 75 лет, с начала следующего отчетного года.

Период действует, если не предусмотрено лицевых счетов.

Когда подобные документы задействованы в судебных разбирательствах, то период сохранности необходимо продлиться до завершения судебного дела.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/kassovye-operacii/kak-xranit-kassovuyu-knigu.html

Сколько хранить кассовые документы ООО?

> Бухучет > Денежные средства > Наличные > Учет > Сколько лет нужно хранить кассовые документы – сроки хранения в организации по налоговым и бухгалтерским законам

Существуют определенные правила хранения и последующей ликвидации официальных бумаг, относящихся к категории кассовых документов.

Бухгалтерским законодательством четко регламентируются сроки, порядок и условия хранения документов, удостоверяющих совершение операций (транзакций) с наличностью.

Хозяйствующие субъекты должны строго придерживаться установленных правил, так как несоблюдение предъявляемых требований может привести к наложению штрафных санкций.

Как долго следует хранить кассовые бумаги? Какими принципами и нормами нужно при этом руководствоваться?

[/su_box]

Каков порядок уничтожения кассовой документации? Все эти вопросы необходимо рассмотреть более подробно.

Надо отметить, что требования налогового законодательства ощутимо расходятся с нормами Закона «О бухучете» при определении обязательных сроков хранения кассовой документации на отечественных предприятиях.

Рекомендуем также прочитать о порядке внесения исправлений в кассовые документы.

Налоговые сроки

Налоговым законодательством предусматривается четырехлетний период хранения финансовых бумаг, отражающих сведения налогового/бухгалтерского учета.

Аналогичный срок хранения регламентируется этим законом (НК РФ) в отношении документов, фиксирующих доходы/затраты хозяйствующего субъекта.

Бухгалтерский аспект

Бухгалтерское законодательство строго предписывает хранение хозяйствующим субъектом финансовой (бухгалтерской) отчетности на протяжении минимум пяти лет, отсчитываемых с момента завершения соответствующего отчетного года.

Данная норма содержится в Законе РФ «О бухучете», зарегистрированном 06.12.2011 под номером 402-ФЗ.

Этот же нормативно-правовой акт вменяет хозяйствующему субъекту в обязанность создание адекватных кондиций для обеспечения сохранности финансовой документации на протяжении всего срока её хранения.

Кроме того, субъект предпринимательства вправе самостоятельно создавать архивы за пределами места реализации своей хозяйственной деятельности с целью хранения важных документов, если это необходимо для обеспечения их целостности/сохранности.

Требования Минкультуры

Требованиями Министерства культуры РФ регламентируется период хранения кассовых бумаг, также составляющий 5 (пять) лет. Правило утверждается приказом этого министерства, зарегистрированным 25.08.2010 под номером 558.

Зарплатная документация

Что касается зарплатных кассовых документов – платежных ведомостей, – то эти бумаги нужно хранить на протяжении 75 (семидесяти пяти) лет, если у получателей зарплаты отсутствуют учетные (лицевые) счета, или в течение стандартного пятилетнего срока, если имеются такие лицевые счета.

Отсчитывается период хранения с первого числа года, следующего за годом формирования данного документа.

Данные нормы устанавливаются вышеупомянутым приказом Минкультуры РФ.

Судебные разбирательства

Если какие-либо кассовые документы хозяйствующего субъекта фигурируют в продолжающихся судебных разбирательствах или спорах, данные бумаги надлежит тщательно сохранять до вынесения судом окончательного вердикта.

Порядок и правила

Руководитель хозяйствующего субъекта отвечает за организацию и осуществление процедуры хранения всей кассовой документации.

Именно он определяет подходящие места (зоны) для обеспечения сохранности финансовых бумаг, а также устанавливает порядок такого хранения на протяжении регламентированного периода в соответствии с требованиями актуального законодательства.

Процедура хранения может выполняться как с использованием архивных мощностей самой организации, так и силами сторонних подрядчиков, специализирующихся в данной сфере и предоставляющих надлежащий сервис на платной (договорной) основе.

Основные правила хранения кассовых бумаг:

- Ежедневная сшивка документов (по каждому дню).

- Подбор сшиваемых бумаг по возрастанию нумерации соответствующих счетов бухучета.

- Нумерация всех листов, составляющих конкретный сшив.

- Формирование надлежащей описи при передаче сшива непосредственно в архив. Указываются количество листов и наименование самого сшива.

Порядок уничтожения

Данная процедура осуществляется на предприятии согласно установленному порядку:

- Подтверждение факта истечения срока, регламентированного для хранения бумаг.

- Проверка фактического наличия бумаг, утративших на данный момент свою актуальность и подлежащих уничтожению.

- Формирование и работа экспертной комиссии предприятия, уполномоченной проверить реальную ценность кассовых бумаг. Её состав определяется руководителем хозяйствующего субъекта. Итоги деятельности такой комиссии оформляются составлением соответствующего протокола (протокола заседания).

- Составление акта ликвидации кассовых бумаг, утверждаемого руководителем организации.

- Бумаги, указанные в ликвидационном акте, фактически уничтожаются. Данный факт подтверждается составлением отдельного документа.

Какие сроки установлены для хранения бухгалтерских документов, рассказано в данном видео:

Выводы

Таким образом, руководствуясь требованиями нормативных актов, можно утверждать, что кассовую документацию надлежит хранить на предприятии в течение минимум пятилетнего срока.

Это касается как бумажных, так и электронных документов. Исключение – платежные ведомости, которые при отсутствии учетных (лицевых) счетов хранятся организацией семьдесят пять лет.

Порядок такого хранения должен соответствовать общеобязательным нормативным требованиям. За надлежащее хранение и последующее уничтожение кассовых бумаг отвечает непосредственно руководитель хозяйствующего субъекта.

Источник: https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/uchet/hranenie-kassovyh-dokumentah.html

Новый срок хранения банковских документов в организации в 2026 году

Банковские документы организация должна хранить пять лет. Рассмотрим подробнее, какие документы называются банковские.

Срок хранения банковских документов

В любой организации в течение хозяйственной деятельности скапливается достаточно большое количество банковских документов, а именно:

- банковские выписки;

- платежные поручения;

- банковские ордера;

- банковские извещения;

- требования о переводе и др.

Срок хранения для всех этих документов составляет 5 лет после истечения года их последнего использования (приказ Минкультуры от 25.08.2010 № 558).

Такой же срок — 5 лет — предусмотрен для электронных систем документооборота между банком и организацией, включая банк-клиент.

Таблица со сроками хранения документов в организации

Чтобы вам было проще ориентироватьcя в сроках, мы составили таблицу.

| Годовая бухгалтерская отчетность | Постоянно | 351 |

| Квартальная бухгалтерская отчетность | 5 лет. При отсутствии годовых — постоянно | 351 |

| Месячная бухгалтерская отчетность | 1 год. При отсутствии годовых и квартальных — постоянно | 351 |

| Передаточные акты, разделительные, ликвидационные балансы, пояснительные записки к ним | Постоянно | 353 |

| Аналитические документы (таблицы, доклады) к годовой бухгалтерской отчетности | 5 лет | 354 |

| Отчеты по субсидиям, субвенциям, полученным из бюджетов:1) годовые2) полугодовые, квартальные | Постоянно5 лет | 357 |

| Документы учетной политики (рабочий план счетов, формы первичных учетных документов и др.) | 5 лет | 360 |

| Регистры бухгалтерского учета | 5 лет — при условии проведения проверки | 361 |

| Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, акты о приеме, сдаче, списании имущества и материалов, авансовые отчеты и др.) | 5 лет — при условии проведения проверки | 362 |

| Счета-фактур, декларации, расчеты | 4 года | 368 |

| Перечень лиц, имеющих право подписи первичных учетных документов | 5 лет после замены новыми | 380 |

| Заявления, распоряжения, справки-графики, акты об оплате, размене, приеме-передаче векселей | 5 лет | 387 |

| Справки, акты, обязательства, переписка о недостачах, растратах, хищениях | 5 лет | 410 |

| Протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости об инвентаризации товарно-материальных ценностей (движимом имуществе) | 5 лет — при условии проведения проверки | 427 |

| Протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости об инвентаризации прочих активов и обязательств, а также инвентаризационные описи ликвидационных комиссий | Постоянно | 427 , 428 |

| Книги, журналы, карточки учета основных средств | 5 лет после ликвидации основных средств — при условии проведения проверки | 459 |

| Книги, журналы, карточки учета договоров и актов о приеме-передаче имущества | Постоянно | 459 |

| Книги, журналы, карточки учета приходно-расходных кассовых документов (счетов, платежных поручений) | 5 лет — при условии проведения проверки | 459 |

| Книги, журналы, карточки учета подотчетных лиц | 5 лет | 459 |

Документы по личному составу, созданные до 2003 года К таким документам относятся:

|

Не менее 75 лет со дня создания |

Источник: https://transmskru.com/skolko-hranit-kassovye-dokumenty-ooo/

Хранения кассовых документов в организации 2019: сроки по налоговому и бухгалтерскому законодательству, сколько лет хранятся?

Существуют определенные правила хранения и последующей ликвидации официальных бумаг, относящихся к категории кассовых документов. Бухгалтерским законодательством четко регламентируются сроки, порядок и условия хранения документов, удостоверяющих совершение операций (транзакций) с наличностью.

Хозяйствующие субъекты должны строго придерживаться установленных правил, так как несоблюдение предъявляемых требований может привести к наложению штрафных санкций.

Как долго следует хранить кассовые бумаги? Какими принципами и нормами нужно при этом руководствоваться?

[/su_box]

Каков порядок уничтожения кассовой документации? Все эти вопросы необходимо рассмотреть более подробно.

Сколько лет хранятся в организации по закону?

Надо отметить, что требования налогового законодательства ощутимо расходятся с нормами Закона «О бухучете» при определении обязательных сроков хранения кассовой документации на отечественных предприятиях.

Рекомендуем также прочитать о порядке внесения исправлений в кассовые документы.