Как увеличить уставный капитал ООО

Собственник вправе помочь компании личными деньгами, но нельзя просто достать деньги из кошелька и заплатить за компанию, деньги надо оформить как помощь.

У Демьяна оптовая компании. Компании надо расплатиться за товар, денег на счете нет, зато они есть у Демьяна. И он решает перевести свои деньги на счет компании и с них купить товар.

Компания получает на счет миллион, договора от клиента нет, вопрос — откуда деньги? Налоговая решит, что это доход, который компания скрывает для экономии на налогах. Демьян хотел помочь, а вместо помощи придется разбираться с налоговой.

Чтобы избавиться от подозрений налоговой, понадобятся документы. Список документов зависит от того, как вы будете помогать компании. Можно дать займ, тогда вы подписываете договор займа, подарить деньги — с вас договор дарения, пополнить уставный капитал — вы редактируете устав, готовите протокол и еще стопку бумаг для налоговой.

Что не так с капиталом

Пополнение капитала может спасти от налоговой, а может спровоцировать на проверки. С одной стороны, налоговой спокойней, когда вы помогаете деньгами для капитала, а не дарите их просто так. С другой — процесс увеличения капитала сложный и там много условий. Из-за ошибки придется разбираться с налоговой.

Капитал можно увеличить за счет собственника, самой компании или потенциального собственника, который хочет выкупить долю. При этом для пополнения подходят деньги, дома, акции и даже права на фильм.

Для каждого способа увеличения капитала свои ограничения и документы. Мы пока рассказываем только об одном способе — за счет денег собственника.

На что потратить капитал

О капитале рассказывает 3 глава закона об ООО

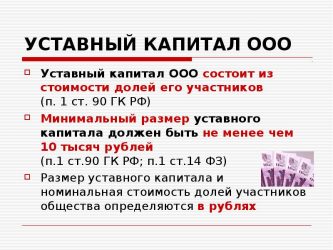

Уставный капитал — это всё, что учредители вложили в компанию, когда ее создавали.

Капитал можно тратить на любые нужды компании — арендовать склад, нанять маркетологов из Эпла, купить скрепки для офиса, в законе ограничений нет.

Что происходит с капиталом, когда вы тратите из него деньги, — тема отдельной статьи. Главное — помнить, что после всех трат капитал должен быть не меньше чистых активов. Активы считаются по формуле: активы минус обязательства перед поставщиками, сотрудниками и кредиторами. Сверять размер капитала и активов надо при сдаче отчетности за год.

Капитал — это подстраховка для партнеров: кредиторов, поставщиков, арендодателей и клиентов. При банкротстве компания обязана рассчитаться с долгами из уставного капитала. Если у компании уставный капитал десять миллионов — его может хватить на всех, кому должна компания. А если десять тысяч, партнеры потеряют деньги. Такого никому не хочется.

Требование к капиталу: банков — 395-1 ФЗ; букмекеров — 244 ФЗ; производителей алкоголя — 171 ФЗ.

Чтобы себя защитить, крупные клиенты требуют капитал не меньше определенной суммы. Так капитал работает на вас и помогает заключать дорогие сделки.

У государства тоже есть требования к капиталу. Обязательный капитал для производители алкоголя — 80 млн рублей, для букмекерских контор — 100 млн рублей, у банков — 300 млн рублей. Действует тот же принцип: вы не трогаете капитал, зато получаете право вести бизнес.

Когда нельзя увеличить

Одного желания увеличить капитал мало, надо соблюдать условие — сначала оплатить капитал, который компания уже написала в уставе. В уставе написано, что капитал компании — миллион, значит, компания сначала вкладывает миллион, а потом увеличивает капитал.

Демьян из нашего примера регистрирует еще одну компанию и пишет в уставе, что внесет пять миллионов, а сам не вносит. Он не сможет пополнить капитал, пока не заплатит первые пять миллионов.

Сколько уходит времени

Чтобы пополнить капитал, вам понадобится минимум пять рабочих дней, столько налоговая проверяет документы об изменении капитала. Остальное время занимает подготовка, подписание и передача документов.

Для налоговой вы готовите протокол об увеличении капитала, новую редакцию устава, вносите деньги, оплачиваете пошлину, пишете заявление и всё это несете в налоговую. Чаще всего, пополнение капитала занимает две недели или месяц.

Проверить устав

Если в компании несколько собственников, первый шаг — проверить условия пополнения капитала. Может, нельзя пополнять одному собственнику, а только всем собственникам вместе, или нельзя пополнять, если у собственника доля в компании 40%. Условия ищите в уставе компании и корпоративном договоре.

Посчитать долю в капитале

Размер доли считается в процентах — 50%, 20%, 15%. Расчет зависит от того, сколько собственников в компании и все ли вкладываются в капитал.

Если собственников несколько. Когда вкладываются все собственники, размер доли в процентах не меняется. Демьян и зять владеют компанией поровну, они вкладываются тоже поровну, значит, доли остаются такими же — 50% и 50%.

Если вкладываются не все собственники, доли меняются. Зять не хочет тратить деньги, и в капитал вкладывается только Демьян. В этом случае доля Демьяна увеличится, а зятя — уменьшится.

Обычно размер доли в уставном капитале пересчитывается пропорционально вкладу. Демьян и зять вкладывают полтора миллиона на двоих, при этом Демьян вкладывает миллион, а зять — пятьсот тысяч. Пересчитываем размер доли и получаем новый размер доли Демьяна — 67%.

У каждой доли есть номинальная стоимость, она равна сумме, которую вкладывает собственник. Демьян вложил полтора миллиона, его доля стоит 1,5 мл рублей.

Если собственник один. У единственного собственника размер доли — 100%, номинальная стоимость равна уставному капиталу. При капитале в миллион, номинальная стоимость — всё тот же миллион рублей.

Принять решение об увеличении капитала

Чтобы увеличение уставного капитала было законным, надо официально принять решение. Для этого вы подписываете протокол или решение.

Шаблоны от юристов Модульбанка: протокола и решения

Если в компании один собственник, вы готовите решение — документ, в котором пишете, что решили увеличить капитал, на сколько и когда переведете деньги, размер доли и номинальная стоимость доли.

Если в компании несколько собственников — надо провести собрание собственников, там проать, а результаты — в протокол. В протоколе должно быть:

- что собственники собрания решили увеличить капитал,

- кто был на собрании и как али,

- на какую сумму увеличивается капитал,

- кто из собственников сколько вносит;

- сроки внесения капитала;

- размер доли собственников;

- номинальная стоимость доли собственников.

Протокол и решение не выкидывайте, документы понадобятся налоговой. Еще лучше сделать в двух экземплярах, один экземпляр отдадите налоговой, второй оставите у себя.

Кроме документов о пополнении капитала понадобятся еще — такой же решение и протокол, но с подтверждением повышениям капитала. Срок подготовки зависит от срока увеличения капитала.

Если вы написали в протоколе, что увеличите капитал в сентябре, второй протокол вы готовите к октябрю. Запомните дату на протоколе, она пригодится для налоговой. Чтобы не запутаться, держите шаблон документов.

Изменить устав

Когда подготовите протоколы, начинайте редактировать устав. Вы вправе изменить сведения в самом уставе или оставить устав как есть, а к нему сделать отдельный документ с изменениями

В любом случае вы пишете новый размер капитала. Написать можно так:

Вы подписываете устав, но заверять его пока не надо. Это сделает налоговая.

Перевести деньги

Теперь пора пополнить уставной капитал. Деньги для уставного капитала можно перевести с личного счета на счет компании или выплатить наличными.

Если переводите на счет, пишете в платеже: «Пополнение уставного капитала личными деньгами». Если пополняете наличными, наличные приносите в компанию и заполняете кассовый ордер.

Ордер подтверждает, что эти деньги — ваши, они для уставного капитала и компания их получила. Ордер можно заполнить самим из шаблона или в программе 1С. Выглядит ордер так:

Официальный шаблон ордера можно скачать на сайте Консультанта-плюс

Для пополнения капитала есть срок, он описывается в учредительных документах или протоколе. Если срока в документах нет, закон дает свой: когда вкладываются все собственники — на пополнение два месяца; когда некоторые — полгода.

Оплатить госпошлину

Мы на середине пути. Задача — официально подтвердить изменение капитала, это делает налоговая. Вы передаете ей документы, а она регистрирует изменения в своей базе — ЕГРЮЛ.

Сервис налоговой для оплаты госпошлины на пополнение капитала

Чтобы налоговая приняла документы, надо оплатить госпошлину. В 2017 году госпошлина — 800 рублей. Госпошлину можно оплатить на сайте налоговой или сделать квитанцию на ее сайте и оплатить через кассу любого банка.

Для оплаты заходите на сайт налоговой и выбираете: «Государственная пошлина на регистрацию ЮЛ» → «Государственная пошлина за регистрацию изменений, вносимых в в учредительные документы ЮЛ или на ликвидацию ЮЛ».

Оплата занимает пять минут, а платить можно с корпоративной карты.

Составить заявление

Скачать шаблон заявления с сайта налоговой

Для налоговой понадобится заявление об изменении уставного капитала, это форма Р13001. Она занимает 23 страницы.

Вы заполняете не всё, а только четыре раздела или, на языке налоговой, четыре листа, это семь страниц.

У вас первый лист — 001. Пишете ИНН, ОГРН и полное название компании;

Лист B. Выбираете увеличение уставного капитала и пишете размер капитала после увеличения;

Лист Е. Пишете сведения о собственнике, который пополняет капитал: паспортные данные, долю в капитале, стоимость доли.

Лист М. Пишете сведения о компании и собственнике, который заполняет заявление.

Сервис налоговой для заявления на увеличение капитала

Заявление заполняется в одном экземпляре. Можно заполнить от руки, на компьютере или с помощью сервиса налоговой.

Как заполните, распечатайте заявление, но не подписывайте. Заявление подписывает только генеральный директор. Если вы собственник и генеральный директор, ваша подпись подходит. Если нет, попросите генерального директора вам помочь. Подписывать заявление можно только в присутствии нотариуса.

Сдать документы в налоговую

Почти всё готово, последний шаг — дойти до налоговой. Возьмите с собой:

- паспорт;

- заявление по форме Р13001. Заявление заверить у нотариуса;

- новую редакцию устава или изменения к нему в двух экземплярах;

- решение или протокол об увеличении уставного капитала, надо заверить у нотариуса;

- квитанцию об оплате госпошлины;

- выписку из банка, чтобы подтвердить оплату капитала.

У вас месяц на подачу документов в налоговую. Месяц считается со дня, когда вы подписали решение, где подтвердили пополнение капитала.

Последний шаг — забрать подтверждение от налоговой, что она всё получила, у налоговой пять дней на подтверждение. Для подтверждения налоговая дает выписку из ЕГРЮЛ и устав со своей визой. Всё, с этого момента у вас новый уставный капитал.

Как сэкономить время

Необязательно заниматься документами самим. Обычно такие задачи решает юрист, если его нет в штате, выручает нотариус.

Нотариус может сделать часть документов — заверить решения и протоколы, заполнить заявление и подать все документы в налоговую. Для удобства нотариусы выезжают прямо в компанию, поэтому не надо тратить время на поездку. Правда, так помогают не все нотариусы.

Если времени мало, можно заказать услугу юристов на аутсорсе. Юристы делают всё: от изменения устава компании до получения выписки из ЕГРЮЛ от налоговой.

Юридическая поддержка: составляем документы, проверяем договоры, готовим иски. За 9000 рублей в год.

→ modulbank.ru/tariffs

Плохого не советуем

Источник: https://delo.modulbank.ru/all/capital

Увеличиваем уставный капитал ООО. Налоги и бухгалтерский учет, № 34, Ап

На сегодняшний день используют два основных способа увеличения уставного капитала:

1) осуществление дополнительных взносов участниками общества;

2) реинвестиция дивидендов.

В первом случае на сегодняшний день не должно меняться соотношение долей в уставном капитале, если иное не предусмотрено учредительными документами (часть вторая ст. 51 Закона о хозобществах). Однако существует не совсем «красивая» практика так называемого размывания доли миноритария (участника с долей менее 50 %) за счет допвзносов участника, который владеет превосходящей по объему долей в уставном капитале.

Кстати, Верховный Суд признает такую схему незаконной (см. решение ВС от 27.02.2018 г. по делу № 918/92/17). При этом он ссылается не только на национальное законодательство, применяя положения Закона об АО в порядке аналогии закона. Здесь же Верховный Суд использовал решение ЕСПЧ* по делу «Совтрансавто-Холдинг» против Украины.

Что же касается реинвестиции, то смысл в том, что прибыль распределяется между участниками, но последние на общем собрании решают вместо того, чтобы выплатить дивиденды, увеличить за счет этих средств уставный капитал общества.

С точки зрения процедуры участникам общества нужно «провернуть» те же действия, которые они бы осуществляли при формировании уставного капитала после госрегистрации общества (см. на с. 7). То есть опять же общему собранию необходимо принять соответствующее решение, провести госрегистрацию изменений в устав и ЕГР**, внести вклады. При этом ограничения для вкладов, формирующих уставный капитал, распространяются и на допвзносы (см. подробнее на с. 7).

Как будет

Законодатели постарались перекрыть нормативные дыры, существовавшие в ГКУ, ХКУ и Законе о хозобществах. Уставный капитал может увеличиваться за счет допвзносов участников, допвзносов третьих лиц (не участников), реинвестиции дивидендов, нераспределенной прибыли.

Общие правила. Во-первых, увеличение уставного капитала общества допускается только после внесения всеми участниками общества своих взносов в полном объеме.

Во-вторых, не допускается увеличение уставного капитала общества, которое владеет долей в своем уставном капитале. То есть имеются в виду случаи, когда общество выкупает долю у своего участника (подробнее об этом см. на с. 19).

В-третьих, решена проблема «размывания» мажоритарным участником (т. е. участником, у которого большая часть в уставном капитале общества) долей миноритариев.

В Законе об ООО этот вопрос урегулирован четче. Так, согласно ч. 3 ст. 16 Закона об ООО при увеличении уставного капитала за счет дополнительных взносов номинальная стоимость доли участника общества может быть увеличена на сумму, равную или являющуюся меньше стоимости дополнительного вклада такого участника. Само соотношение долей в уставном капитале в результате его увеличения может поменяться, но только если будет задействован специальный договор. О нем мы поговорим ниже.

Увеличение уставного капитала за счет нераспределенной прибыли. Участники общества могут увеличить уставный капитал общества без допвзносов за счет нераспределенной прибыли общества.

Таким образом, Закон об ООО позволяет не персонифицировать дивиденды (т. е. можно не принимать решение о перераспределении прибыли и направлении ее на выплату дивидендов). Но мы считаем, что новый Закон не запрещает проводить и реинвестицию в классическом виде.

В случае увеличения уставного капитала за счет нераспределенной прибыли общества без привлечения дополнительных взносов состав участников общества и соотношение размеров их частей в уставном капитале не меняются.

Увеличение уставного капитала за счет допвзносов. Участники общества могут увеличить уставный капитал за счет дополнительных взносов участников и/или третьих лиц по решению общего собрания участников.

По сути, у третьего лица появляется шанс вступить в общество. Поскольку это может нарушить «планы» действующих участников, законодатель оставил за последними преимущественное право делать «увеличивающие» допвзносы.

Как же работает преимущественное право в отношении допвзносов?

Каждый участник имеет преимущественное право сделать допвзнос в рамках суммы увеличения уставного капитала пропорционально его доле в уставном капитале (ч. 2 ст. 18 Закона об ООО).

Для того чтобы третьи лица (не участники общества) поучаствовали в увеличении уставного капитала, обязательно нужно, чтобы:

1) такая возможность прямо предусматривалась в решении общего собрания участников о привлечении допвзносов;

2) взнос был в рамках разницы между суммой увеличения уставного капитала и суммой внесенных «преимущественных» допвзносов;

3) взнос осуществлялся только после того, как участники внесут или откажутся вносить свои допвзносы (т. е. воспользуются своим преимущественным правом или откажутся от его реализации).

Дополнительные вклады могут поступать в неденежной форме. В таком случае решением общего собрания участников определяются участники общества и/или третьи лица, которые вносят имущество, и его денежная оценка (ч. 4 ст. 18 Закона об ООО).

Участники общества могут делать допвзносы в течение срока, установленного решением общего собрания участников, но не более чем в течение одного года со дня принятия решения о привлечении допвзносов (ч. 5 ст. 18 Закона об ООО).

А вот третьи лица могут вносить дополнительные вклады в течение шести месяцев после истечения срока для внесения «преимущественных» допвзносов. Однако решением общего собрания участников о привлечении допвзносов может предусматриваться и меньший срок (ч. 6 ст. 18 Закона об ООО).

Обратите внимание: в уставе или единогласным решением общего собрания, в котором участвовали все участники общества, могут устанавливаться:

— иные сроки для осуществления допвзносов;

— возможность участников делать допвзносы без соблюдения пропорций их долей в уставном капитале;

— право только определенных участников осуществлять допвзносы;

— исключение этапа внесения дополнительных вкладов только теми участниками общества, которые имеют преимущественное право на взнос.

Что же должно предусматривать решение общего собрания о привлечении допвзносов? В соответствии с ч. 3 ст. 18 Закона об ООО это обязательно:

1) общая сумма увеличения уставного капитала общества;

2) коэффициент соотношения суммы увеличения к размеру доли каждого участника в уставном капитале;

3) запланированный размер уставного капитала.

А как оформить отношения с третьим лицом? Часть 8 ст. 18 Закона об ООО дает ответ на этот вопрос.

С третьим лицом (кстати, как и с участником общества) может заключаться договор об осуществлении дополнительного вклада*. По этому договору такой участник и/или третье лицо обязуется сделать взнос в денежной или неденежной форме, а общество — увеличить размер его доли в уставном капитале (это касается участников) или принять в общество с соответствующей долей в уставном капитале (для третьих лиц).

Если допвзносы не внесены участником общества (и/или третьим лицом) на основании и в соответствии с условиями договора (т. е. несвоевременно и/или не в полном объеме), то такой договор считается расторгнутым, если решением общего собрания участников не утвержден размер доли такого участника и/или третьего лица исходя из фактически внесенного им допвклада (ч. 10 ст. 18 Закона об ООО).

В результате в течение одного месяца с даты истечения срока для осуществления допвзносов общее собрание участников общества принимает решение об (ч. 9 ст. 18 Закона об ООО):

— утверждении результатов внесения таких вкладов участниками общества и/или третьими лицами;

— утверждении размеров долей участников общества и их номинальной стоимости с учетом фактически сделанных им допвзносов;

— утверждении увеличенного уставного капитала общества.

Учет увеличения УК за счет дополнительных взносов

Учет увеличения уставного капитала за счет допвзносов у эмитента и у инвестора не отличается от учета операций по формированию капитала.

Как и в случае с формированием уставного капитала, при его увеличении имеет место передача инвестором определенного вида взноса (денежных средств, имущества или имущественных прав) в уставный капитал общества в обмен на эмитированные им корпоративные права. Подробнее см. на с. 9 номера.

Учет увеличения УК за счет нераспределенной прибыли (реинвестиции дивидендов)

Увеличить уставный капитал предприятия можно и без допвзносов. Пополнить уставный капитал можно и за счет нераспределенной прибыли, в частности путем реинвестиции дивидендов.

Учет у эмитента

Бухгалтерский учет. Уставный капитал пополняется за счет начисленных, но не выплаченных дивидендов. Реинвестиция дивидендов отражается путем зачета задолженности предприятия перед участниками и задолженности собственников (участников) перед предприятием по увеличению уставного капитала: Дт 671 — Кт 46.

На доходах предприятия, выплачивающего дивиденды, реинвестиция этих дивидендов никак не отражается, так как рост капитала происходит за счет взносов участников, которые доходом не признаются (п. 5 П(С)БУ 15).

Налог на прибыль. Если дивиденды реинвестирует юрлицо, то правила налогообложения таких дивидендов ничем не отличаются от обычной выплаты дивидендов. На сумму дивидендов следует начислить авансовый взнос в порядке, прописанном в п.п. 57.11.2 НКУ (ср. 025069200). Авансовый взнос в этом случае следует уплатить до регистрации изменений в устав.

А если дивиденды реинвестирует юрлицо-нерезидент, нужно будет еще и удержать налог на репатриацию согласно п.п. «б» п.п. 141.4.1 НКУ (см. письмо ГФСУ от 06.10.2016 г. № 21690/6/99-99-15-02-02-15, консультацию из БЗ 102.18). Исключение: дивиденды реинвестирует нерезидент из страны, с которой Украина имеет соглашение об избежании двойного налогообложения. В таком случае (при наличии переведенной и легализованной справки) можно обложить дивиденды в порядке, который предусматривает международный договор (п. 3.2, ст. 103 НКУ).

Если дивиденды реинвестирует физическое лицо, то на сумму начисленных ему дивидендов авансовый «дивидендный» взнос не начисляется (п.п. 57.11.3 НКУ).

НДФЛ и ВС. И сразу о хорошем. НДФЛ не удерживаем с реинвестируемых дивидендов, если по ним одновременно выполняются следующие два условия (п.п. 165.1.18 НКУ):

1) начисление таких дивидендов в виде эмитированных корпоративных прав не изменяет пропорций (долей) всех учредителей в уставном капитале эмитента;

2) в результате такого начисления дивидендов увеличивается уставный капитал эмитента на совокупную номинальную стоимость начисленных дивидендов.

https://www.youtube.com/watch?v=R52JEKGpPM0

А ВС не избежать. Реинвестируемые дивиденды являются объектом обложения ВС согласно п. 1.7 подразд. 10 разд. XX НКУ. Ставка сбора — 1,5 %.

В Налоговом расчете по форме № 1ДФ реинвестируемые дивиденды отражаем:

— в разд. I — с признаком дохода «142»;

— в разд. II — в строке «Військовий збір» в общей сумме доходов, начисленных/выплаченных физлицам в отчетном квартале.

ЕСВ нет.

А если перечисленные выше условия не соблюдаются? Тогда такие дивиденды следует отнести к обычным дивидендам. Подробнее о них читайте в «Налоги и бухгалтерский учет», 2018, № 26, с. 17.

Важно, что у инвестора реинвестиция может формировать расходы, учитываемые в уменьшение дохода от продажи инвестактива.

НДС. Операции по реинвестиции дивидендов не являются объектом обложения НДС в соответствии с п.п. 196.1.1 НКУ.

Учет у инвестора

Бухгалтерский учет. У инвестора бухучет реинвестируемых дивидендов зависит от того, как учитываются его инвестиции. И здесь может быть два варианта.

Учет НЕ по методу участия в капитале. При таком подходе учет финансовых инвестиций предприятие ведет на субсчете 142 или 143. В таком случае в бухучете инвестора начисленные дивиденды включают в состав финансовых доходов: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные».

Учет по методу участия в капитале. В этом случае предприятие учитывает фининвестиции на субсчете 141. При этом на каждую дату баланса увеличивают (или уменьшают) балансовую стоимость финансовых инвестиций. На сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период.

Указанную сумму включают в состав дохода (потерь) от участия в капитале. Одновременно балансовую стоимость фининвестиций уменьшают на сумму признанных дивидендов (п. 12 П(С)БУ12): Дт 373 — Кт 141.

То есть в этом случае начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только изменяют балансовую стоимость фининвестиций.

Поскольку в дальнейшем начисленные дивиденды не выплачиваются, а реинвестируются, то образовавшуюся дебиторскую задолженность погашают одновременно с оприходованием финансовой инвестиции. При этом на номинальную стоимость дополнительно полученной доли в уставном капитале делают запись: Дт 141 — Кт 373.

Налог на прибыль. В налоговоприбыльном учете ориентируемся на бухучетные правила (п.п. 134.1.1 НКУ). При этом инвесторы-высокодоходники и добровольцы-малодоходники могут уменьшить свой финрезультат на сумму начисленных доходов в виде дивидендов, которые подлежат получению инвестором от других плательщиков налога на прибыль (п.п. 140.4.1 НКУ).

Исключение: дивиденды, полученные от институтов совместного инвестирования и лиц, прибыль которых освобождена от налогообложения согласно НКУ

Источник: https://i.factor.ua/journals/nibu/2018/april/issue-34/article-36088.html

Увеличение и уменьшение уставного капитала ООО в 2026 году

Здравствуйте! Нередко возникают ситуации, когда необходимо увеличить или уменьшить уставной капитал компании. Для чего это нужно и какие существуют способы, мы подробно рассмотрим в данной статье!

Когда и зачем приходится уменьшать уставной капитал компании

Уменьшить свой уставной капитал ООО может:

- Добровольно;

- Принудительно.

Вопреки распространенному мнению, добровольное уменьшение уставного капитала вовсе не говорит о финансовых трудностях в организации. Обычно этот процесс является следствием неоправданно завышенного значения в начале существования компании.

Согласно закону производить принудительное уменьшение положено:

- Если после двух финансовых лет (с даты создания ООО) величина активов оказывается меньше, чем уставной капитал, т.е. предприятие не имеет прибыли и приносит убытки;

- Когда разница между уставным капиталом и чистыми активами ООО недостаточна для выплаты доли кредитору.

Например: допустим, уставной капитал фирмы 20 000 рублей, участник запрашивает выплату доли в 5 000 рублей, но фактические активы ООО на этот момент равны 23 000. В нашем примере уставной капитал общества будет уменьшен минимум на 2 000 рублей; - Если необходимо погасить доли ООО, что не были распределены вовремя.

Например: участник, имевший от уставного капитала 20% доли, выходит из ООО. Его доля сначала приписывается обществу, но если она не будет израсходована в определенный уставом и законом срок (один год), на ее сумму необходимо уменьшить уставной капитал.

За нарушение сроков погашения долей штраф не предусмотрен, но регистрирующий орган имеет основания направить иск в суд с требованием ликвидации ООО за нарушение Закона «Об обществах с ограниченной ответственностью».

Способы уменьшения уставного капитала

- За счет уменьшения номинальной стоимости долей всех участников ООО. Соотношение долей участников не будет изменено;

- Погашением долей ООО. В таком случае стоимость долей остается прежней, возрастает процентное соотношение долей оставшихся в ООО участников;

- Сочетанием обоих способов.

После своего уменьшения уставной капитал ни при каких обстоятельствах не должен стать меньше значения, указанного в Законе об ООО. На 2019 год для большинства видов деятельности минимум — 10 000 руб. Иначе организация должна объявить о своем банкротстве и ликвидации.

При уменьшении уставного капитала добровольно — минимум определяется на дату регистрации изменений. Когда уменьшение проходит в обязательном порядке — граница определяется по дате регистрации ООО в государственном реестре.

Уменьшение допускается не только в денежной, но и в имущественной форме. Например, когда учредитель в дополнение к минимальной сумме капитала вложил недвижимость, то он может вернуть ее в свою собственность актом приема-передачи. Для этого бухгалтер должен оформить выбытие средства и списать его стоимость с бухгалтерского учета.

С получаемых участниками сумм (или стоимости имущества) организация удерживает НДФЛ, так как взнос, внесенный при регистрации ООО, перестает быть собственностью участника, и вследствие уменьшения уставного капитала кредитор получает доход.

Пошаговая инструкция уменьшения уставного капитала ООО

- В ходе собрания учредителей ООО принимается решение об уменьшении уставного капитала (оно должно получить более 2/3 ). Обсуждаются изменения, которые необходимо будет внести в устав общества;

- За три рабочих дня о готовящемся уменьшении оповещается регистрирующий орган (налоговая), подается заявление формы Р14002 за нотариально заверенной подписью директора ООО;

- Публикуются два ежемесячных уведомления в печатном органе (журнал «Вестник государственной регистрации»).

По законодательству на 2019 год этого уведомления достаточно, не обязательно оповещать своих инвесторов персонально. В публикации следует указать:

- Наименование ООО (полное и сокращенное);

- Адрес, телефон и прочие контакты;

- ИНН/КПП;

- Номер ОГРН, и когда он был присвоен;

- Наименование и адрес регистрирующего органа;

- Порядок и условия процедуры уменьшения уставного капитала;

- Условия и порядок действий, при которых кредиторы ООО могут заявить требования о защите своих прав.

Уведомление можно подать через официальный сайт журнала.

- Производится оплата госпошлины (на 2019 год — 800 рублей);

- Регистрация изменений в государственном органе. Предоставить:

- Заявление (форма Р13001) с нотариально заверенной подписью;

- Измененный устав ООО;

- Утвержденный протокол проведенного собрания учредителей, на котором было одобрено решение об уменьшении уставного капитала;

- Свидетельство уведомления кредиторов — заверенный директором ООО печатный экземпляр «Вестника государственной регистрации»;

- Подтверждение уплаты госпошлины.

- Получение документов о подтверждении успешного уменьшения уставного капитала (через пять рабочих дней).

Когда нужно увеличивать уставной капитал

Поводы увеличения уставного капитала делятся на несколько групп:

- Вносит свой вклад новый участник ООО;

- Фирма меняет направление своей деятельности, в результате чего минимальное значение уставного капитала возрастает. Например, больше сумма для организаторов азартных игр, банков, страховщиков, производителей водки;

- Один или несколько участников ООО желают увеличить собственную долю;

- По запросу потенциальных кредиторов и инвесторов (в качестве гаранта их интересов).

Способы увеличения уставного капитала

Каждый способ увеличения уставного капитала имеет определенные последствия. Именно от выбранного способа зависит то, изменится ли соотношение и размер долей кредиторов.

Увеличение уставного капитала за счет имущества

Обязательным условием такого способа является положительная бухгалтерская отчетность за предыдущий год, так как увеличивать уставной капитал компания будет собственными средствами, без вложений имущества участников ООО. Соответственно, увеличение произойдет на сумму не более стоимости имущества ООО.

Следовательно, процентное соотношение долей учредителей остается прежним, а их стоимость увеличивается вместе с ростом уставного капитала. Такому решению необходимо набрать 2/3 на собрании участников.

В данном способе важную роль играет выбор даты изменений. Если сумма имеет значение, стоит прежде всего рассчитать, какой период в бухгалтерии будет самым выигрышным. Увеличение будет производиться исходя из отчетности за год до года текущего.

Даже в конце года рассматриваться будет не последний квартальный баланс, а отчет за прошлый год. Поэтому в одних ситуациях выгоднее поторопиться и принять решение об увеличении капитала до нового года, а в прочих — лучше подождать начала следующего.

Процедура увеличения уставного капитала за счет имущества состоит из этапов:

- Подготовка к общему собранию. Уведомить участников необходимо за месяц до назначенной даты;

- Проведение собрания участников, где обсуждается сумма увеличения и изменения, которые необходимо внести в устав. Все решения обязательно должны быть запротоколированы и заверены;

- Регистрация изменений в государственном органе.

Увеличение уставного капитала за счет дополнительных вкладов участников ООО

- Всех участников — сперва решение должно набрать 2/3 на общем собрании учредителей. Все участники вправе (но не обязаны) вносить вклад;

- Некоторых участников — в итоге процентное значение долей возрастет у тех участников, кто внесет дополнительные вклады.

Процедура увеличения капитала будет выглядеть так:

- Если вносить дополнительный вклад будет один или несколько участников, первым делом он (они) подают на имя генерального директора ООО заявление о внесении дополнительного вклада. В нем необходимо указать:

- Стоимость вклада, состав, в котором он будет внесен (денежные средства, акции, недвижимость) и в какие сроки;

- Объем доли в ООО, которую вносящий вклад в результате хотел бы приобрести;

- Иные условия.

- Участники ООО должны принять и заверить у нотариуса принятые решения об увеличении уставного капитала, а одновременно с ним:

- Какие изменения будут внесены в устав фирмы;

- На какую стоимость возрастут доли участников ООО, которые будут вносить вклады (но не более суммы вклада);

- При необходимости — как будут изменены доли остальных участников.

- Соответственно изменениям подготавливается новая редакция устава общества;

- Не позднее полугода с момента принятия решения вносятся вклады. Обязательно собираются документы на подтверждение их внесения (чеки, квитанции, платёжные поручения);

- Оплата государственной пошлины;

- Не позднее 30 дней после внесения вкладов, в ИФНС предоставляется заявление о государственной регистрации изменений и прочие документы.

Увеличение уставного капитала за счет третьих лиц (новых участников ООО)

Такой вариант возможен только при условии, что в уставе общества нет противоречащего ему пункта и когда согласие получено от всех участников ООО. Третьему лицу, внесшему вклад, будет предоставлена доля в ООО, таким образом он станет новым участником.

Этапы процедуры:

- Если приходит новый участник ООО с увеличением уставного капитала, то первым делом он подает генеральному директору свое заявление с указанием:

- Данных лица (Ф.И.О., паспортные данные, адрес, ИНН);

- Вида, стоимости и сроков внесения взноса;

- Желаемого статуса в ООО, прав и доли в уставном капитале.

- Участники ООО на собрании принимают единогласное решение, заверенное нотариально:

- Как и на сколько будет увеличен уставной капитал;

- Будет ли принято в состав ООО новое лицо и на каких условиях;

- Какие изменения необходимо внести в устав;

- Как изменятся доли остальных участников.

- Подготавливается новая редакция устава;

- Оплата государственной пошлины (800 рублей);

- Регистрация произведенных изменений в организации — заявление в регистрирующие органы подается в течение 30 дней после принятия решения на собрании.

Увеличение уставного капитала единственным участником ООО

Иногда доли ООО не разделены, а принадлежат одному учредителю. Процедура увеличения уставного капитала в компании, где только один участник, не сильно отличается от стандартной:

- Решение принимается единолично и оформляется письменно;

- За 60 дней вносится вклад, собираются документы, которые подтверждают его внесение. Когда в роли вклада выступает недвижимость, на нее необходимо произвести государственную регистрацию права собственности ООО;

- Не позднее чем через 90 дней после вынесения решения об увеличении капитала делаются поправки в уставе ООО;

- Представляются документы в налоговую службу.

Документы для государственной регистрации увеличения уставного капитала ООО в 2026 году

В регистрирующие органы следует предоставить следующие документы для увеличения уставного капитала ООО:

- Заявление (форма P13001). Подписывается лицом, действующим от имени ООО (например, управляющим), подпись заверяется нотариально;

- Протокол собрания (в случае единственного участника — решение от его имени);

- Нотариально заверенное подтверждение всех принятых решений;

- Новый устав (два подлинных экземпляра), или отдельный перечень вносимых изменений;

- Документ об уплате государственной пошлины, которая на 2019 год составляет 800 рублей;

- Документы, свидетельствующие о внесении всех дополнительных вкладов. Например: приходно-кассовый ордер, чек, банковская справка. Если увеличение производилось за счет имущества ООО: копия бухгалтерского баланса за предыдущий год и расчет текущих активов общества;

- Через 5 рабочих дней необходимо вернуться в налоговую за заверенным экземпляром нового устава и листом записи в ЕГРЮЛ.

Важные моменты

Какие документы необходимо заверять у нотариуса?

Обязательно должны быть нотариально заверены: протокол собрания, список его участников, перечень всех принятых решений. Подпись директора — если в обществе состоит один участник.

Какие требования может предъявить кредитор при уменьшении уставного капитала ООО?

Не позднее 30 дней после второй публикации уведомления об уменьшении уставного капитала кредитор имеет право потребовать:

- Досрочного выполнения обязательств общества, которые возникли еще до первой публикации (выплата старого кредита, оплата услуг и т.п.);

- Прекращения действия обязательства, если его выполнение невозможно, и компенсации убытков.

Суд может оценить требования и отказать в иске, если:

- Общество докажет, что права заявителя не были нарушены;

- Общество предоставит достаточно средств для исполнения своего обязательства.

Что может выступать в роли вклада в уставной капитал ООО?

Вносить вклады в уставной капитал участники могут в виде денежных средств, акций, облигаций, имущества, недвижимости и даже в форме исключительных прав, подлежащих оценке в денежном эквиваленте.

Если выбран неденежный вариант, то сначала оценку вклада проводит независимый эксперт, затем оценка утверждается на собрании учредителей. По умолчанию допускается любое имущество, но устав ООО вправе ограничивать допустимый перечень.

Чем грозит нарушение сроков внесения дополнительных вкладов?

Когда один или несколько участников не соблюдают временные рамки, установленные для внесения вкладов, то увеличение уставного капитала будет признано несостоявшимся, а кредиторам, успевшим внести свои вклады, будут возвращены все затраченные средства.

Источник: https://kakzarabativat.ru/pravovaya-podderzhka/umenshenie-i-uvelichenie-ustavnogo-kapitala-ooo/

Зачем увеличивать уставный капитал компании и как это сделать

В настоящее время очень многие компании имеют минимальный уставный капитал. Учредители не меняют его сумму годами, полагая, что необходимости в этом нет. Однако позже становится очевидно: небольшой размер уставного капитала не характеризует компанию, как привлекательного для сотрудничества партнера. Тогда оптимальным выходом становится решение его увеличить.

Когда крупный размер уставного капитала имеет значение

Есть несколько случаев, когда компании желательно иметь большой размер уставного капитала. Его сумма играет роль, когда:

-

Компания рассчитывает получить банковский кредит. Уставный капитал компании выступает в роли гаранта для кредиторов – по его размерам банк судит о финансовой устойчивости заемщика. По закону, именно в его размере компания отвечает по своим обязательствам. Исходя из этого, становится ясно, что сумма в 10 000 рублей, в которой сейчас сформированы большинство уставных капиталов компаний, не добавляет шансов на получение кредита, а иногда и вовсе служит одной из причин отказа в его выдаче.

-

Компания привлекает серьезных контрагентов или участвует в тендерах. Как и в случае, с кредиторами, серьезных заказчиков интересуют гарантии. Они предпочитают работать с надежными компаниями. Крупный размер уставного капитала – одно из тех конкурентных преимуществ, которое может послужить финансовой гарантией и повысить имидж компании.

Для того чтобы увеличить уставный капитал не обязательно ждать случая, когда этого потребуют обстоятельства. Если у собственников есть желание пополнить уставный капитал, то это можно сделать в любое удобное время.

За счет чего можно увеличить уставный капитал

Увеличить уставный капитал компания может различными способами – как за счет собственных средств, так и вкладов со стороны. Условно их можно разделить на три основных.

Способ № 1: Дополнительный вклад участников. Здесь возможно два варианта.

- Пропорциональное увеличение взносов всех участников

Общим собранием участников определяется общая стоимость дополнительных вкладов всех участников. Каждый участник вносит свой вклад пропорционально размеру его доли, и соответственно увеличивается её номинальная стоимость. Капитал можно пополнить за счет вклада участника деньгами или имуществом учредителя.

- Увеличение доли участника по его собственному заявлению

В данном случае один или несколько участников пишут заявление о том, что хотят увеличить именно свою долю, и указывают конкретную сумму. Общее собрание принимает соответствующее решение, и в результате увеличивается как номинальная стоимость доли участника или участников, подавших заявления, так и пропорциональное соотношение долей всех участников ООО.

Способ № 2: Увеличение уставного капитала ООО имуществом. В этом случае имущество, которое находится в собственности компании, передается в качестве «вклада» в уставный капитал, таким образом за счет имущества общества увеличивается его размер. Доли участников в компании при этом остаются в том же процентном соотношении – увеличивается только их номинальная стоимость.

Способ № 3: Вклад третьего лица (или лиц). Новый участник ООО вносит свой вклад в уставный капитал и становится полноправным учредителем. Вклад третьего лица может быть сделан деньгами (в кассу или на расчетный счет компании) или имуществом. Так как состав участников при такой процедуре меняется, пересматриваются их доли в организации. Номинальная стоимость остается прежней, а процентное соотношение уже пересчитывается с учетом нового размера уставного капитала.

Как увеличить уставный капитал ООО: пошаговая инструкция

Шаг 1. Выбрать способ увеличения уставного капитала

Шаг 2. Подготовить оформить этот способ документально:

- Решение единственного участника – если участник один;

- Протокол общего собрания участников – если участников несколько.

Шаг 3. Оформить документы об увеличении уставного капитала ООО для ИФНС

Документы, которые потребуются независимо от способа увеличения уставного капитала:

- Заявление по форме 13001 об увеличении уставного капитала – в нем прописывается новый размер уставного капитала и размеры долей участников. Подписывается гендиректором, чья подпись заверяется нотариусом.

- Новую редакцию устава ООО – 2 экземпляра, либо лист изменений – 2 экземпляра.

- Квитанцию об оплате госпошлины за увеличение уставного капитала.

- Решение единственного участника или протокол собрания участников ООО об увеличении уставного капитала, которые должны быть нотариально удостоверены.

- Если в налоговые органы поедет не гендиректор, то его представителю будет нужна доверенность на право подачи документов, заверенная нотариусом.

Помимо вышеперечисленных бумаг, понадобится пакет документов в зависимости от выбранного способа увеличения уставного капитала.

Шаг 4. Оплатить уставный капитал и подать документы в ИФНС

На данном этапе необходимо внести денежные средства на расчетный счет компании и получить справку из банка об оплате уставного капитала на величину его увеличения. Сроки подачи документов будут зависеть от выбранного способа увеличения уставного капитала.

Шаг 5. Получить документы в ИФНС

Через пять рабочих дней после подачи документов на регистрацию увеличения уставного капитала в ИФНС надо получить:

- документ, свидетельствующий о том, что было произведено внесение изменений в учредительные документы ООО;

- оригинал нового устава (либо лист изменений к уставу), с соответствующей пометкой налоговой;

- лист записи о внесении изменений.

При получении – тщательно их проверить.

Каким бы способом вы не решили увеличивать уставный капитал компании, помните о том, что эти изменения предстоит зарегистрировать в ИФНС. Процедура увеличения уставного капитала занимает очень много времени, это очень трудоемкий процесс, так как необходимо подготовить большой комплект документов, что требует предельной внимательности, достаточно глубоких знаний в области права.

Юристы компании 1C-WiseAdvice оказывают услуги, связанные с регистрацией изменний в ЕГРЮЛ, в том числе в части увеличения уставного капитала, и обладают годами наработанными навыками взаимодействия с ИФНС по вопросам совершения регистрационных действий.

Чтобы избежать отказа в государственной регистрации, доверьте решение этого вопроса нам.

Источник: https://1c-wiseadvice.ru/company/blog/zachem-kompanii-uvelichivat-ustavnyi-kapital-i-kak-eto-sdelat-7400/