Тройственное соглашение о зачете взаимных требований: образец

Тройственное соглашение о взаимозачете – образец совместного урегулирования контрагентами возникших задолженностей по договорам поставок или обслуживания при дефиците денежных ресурсов. Заключение такого договора признается сделкой в соответствии с нормами ст. 153 ГК РФ, ст. 154 разрешает реализовывать соглашения между несколькими участниками путем заключения многостороннего договора. Основанием для зачета средств является наличие задолженностей друг перед другом у трех организаций, которые согласны на зачет.

Договор зачета взаимных требований трехсторонний: обязательные реквизиты

Независимо от количества сторон договорных отношений, в документе указываются полный набор обязательных реквизитов, утвержденных законодателем для первичной документации. В трехстороннее соглашение о взаимозачете необходимо включать информацию о:

- названиях участвующих в сделке предприятий;

- персональных данных представителей организаций, которые обладают полномочиями по заключению сделок и утверждению договоров своими подписями;

- основаниях для возникновения у представителей юридических лиц полномочий;

- трехсторонний зачет взаимных требований (образец документа) требует проводить с перечислением обязательств каждой стороны по отношению к участвующим в сделке контрагентам;

- при наличии финансовых обязательств и желании произвести их зачет необходимо прописать реквизиты документов, на основании которых в учете возникла задолженность;

- соглашение о зачете взаимных требований, трехсторонний образец договора должен ограничивать срок погашения задолженностей – в документе прописывается крайняя дата для реализации списания долгов;

- приводятся суммы требования, которые могут быть погашены взаимозачетом;

- в конце формы документа прописывают регистрационные сведения о каждом участнике сделки и проставляются подписи ответственных лиц.

Трехсторонний договор взаимозачета должен основываться на актах сверки между всеми сторонами. Это необходимо для предотвращения спорных ситуаций и последующих судебных разбирательств в отношении части долга, оставшейся после процедуры взаимозачета.

Тройной зачет взаимных требований: образец заполнения соглашения на примере

Взаимное погашение задолженностей между контрагентами без использования безналичных и наличных расчетов возможно при соблюдении ряда условий:

- задолженность всех участников сделки можно охарактеризовать как однородную;

- все компании согласны провести взаимозачет;

- такая процедура не носит систематического характера.

Трехсторонний взаимозачет возможен в следующих ситуациях:

- Участник сделки «1» не оплатил услуги компании «2», возможная причина – нарушение сроков оплаты за продукцию фирмой «3», которая заключила ранее договор с участником сделки «1».

- Компания «2» имеет дебиторскую задолженность перед предприятием «3», на балансе компании «2» числится непогашенная сумма платежа от организации «1».

- Фирма «3» выступает в качестве дебитора для юридического лица «1», одновременно выполняя роль кредитора для учреждения «2».

Тройной взаимозачет при условии частичного списания долгов может быть использован для такого случая:

- ООО «Класс» задолжало ООО «Свое» за поставленные товары 50 000 рублей;

- ООО «Свое» имеет непогашенный в срок счет от ООО «Мел» на сумму 43 000 рублей;

- ООО «Мел» не оплатило в оговоренные даты ООО «Класс» сумму в 77 000 рублей.

Тройственный взаимозачет для указанных компаний возможен в размере наименьшего долга – 43 000 рублей. В итоге ООО «Класс» после заключения сделки должно будет погасить ООО «Свое» задолженность в размере 7000 рублей (50 000-43 000), ООО «Мел» обязуется погасить долг перед ООО «Класс» в сумме 34 000 рублей (77 000-43 000). Обязательства ООО «Свое» перед ООО «Мел» после подписания договора и проведения его в бухгалтерском учете будут считаться погашенными в полном объеме.

Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

Стремление погасить существующие задолженности без перечисления денежных средств контрагенту можно реализовать при наличии встречных обязательств у этого контрагента. В таких ситуациях применяют акты или многосторонние соглашения взаимного зачета. Тройственный договор взаимозачета, образец которого законодательно не установлен, оформляется путем проведения ряда последовательных мероприятий:

- Общие расчеты между тремя участвующими в сделке сторонами проверяются. Делается это путем составления актов сверки и их согласования.

- Когда итоговые значения задолженностей по всем договорам между заинтересованными контрагентами зафиксированы документально, акты подписывают директора и бухгалтерский сотрудник.

- Соглашение о взаимозачете между тремя организациями (образец можно скачать ниже) можно оформлять при наличии согласия на сделку каждого из предполагаемых участников.

- Если суммы задолженностей не имеют признаков однородности, например, приведены в разных валютах, то для соглашения все валюты переводятся в единый денежный измеритель (курс пересчета указывается в соглашении).

- Для взаимозачета между тремя организациями образец договора разрабатывается юридическими лицами самостоятельно, завершается подписанием документа всеми сторонами соглашения и осуществлением бухгалтерских записей каждой из фирм для списания долгов.

Источник: https://spmag.ru/articles/troystvennoe-soglashenie-o-zachete-vzaimnyh-trebovaniy-obrazec

Как провести и оформить зачет взаимных требований — О налогах

Проведение сделок по хозяйственным договорам юридических лиц влечет возникновение обязанности сторон по оплате задолженности между партнерами.

Обязательство по расчетам с контрагентами может быть погашено путем реализации зачета взаимных требований (ст. 410 ГК РФ). Погашение требований аннулирует имеющуюся задолженность без отвлечения денежных средств из оборота.

Особенности процедуры взаимозачета

Скачать образцы акта взаимозачета между двумя и тремя организациями.

Проведение процедуры взаимозачета возможно при существовании условий:

- Наличие задолженности, не имеющей превышение срока исковой давности.

- Подтверждение существования долга актом сверки или иными документами – договором, накладными отгрузки.

- Наличие у сторон встречных договоров, позволяющих зачесть долг.

Законодательством установлены ограничения по проведению взаимного зачета требований. Предупредительные условия направлены на защиту прав физических лиц.

Операция не применяется в отношении:

- Сумм, назначенных на пожизненное содержание работников.

- Компенсаций вреда, нанесенного здоровью сотруднику в виде травмы или профессионального заболевания при исполнении должностных обязанностей.

- Выплат алиментов в принудительной форме по исполнительным листам судебных органов.

Ограничительный перечень представлен в ст. 411 ГК РФ. Инициатором проведения зачета может выступать любая из сторон.

Понятие и назначение данного акта

Проведение взаимозачета возможно при составлении акта, подтверждающего погашение встречных задолженностей.

Назначение документа в учете – проведение расчета путем прекращения взаимных требований. Наиболее часто акт применяется при наличии встречных договоров поставки.

Документ дает право:

- Провести операции зачета по счетам бухгалтерского учета.

- Учесть расходы в налогообложении для формирования облагаемых баз.

- Предотвратить нарекания и штрафы по проверкам налоговых органов.

Суммы задолженностей, погашаемых по акту, не всегда идентичны. Если долг одной стороны имеет большую величину, меньшая сумма погашается полностью, разница вносится другими способами платежей. Остаток должен подтверждаться документально.

Оформить зачет можно только при наступлении срока погашения задолженности. Дата платежа указывается в договоре, на что часто обращают внимание налоговые органы. Если срок погашения задолженности договором не определен, условие не применяется.

Ошибочным способом является вариант оформления акта взаимного зачета на сумму, большую фактической задолженности. Причиной создания документа служит зачет в счет фактически отсутствующих будущих поставок. Документооборот является юридически неверным и способствует начислению единого налога по УСН, НДС аналогично обложению полученных авансов.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Форма написания данного акта

Акт взаимного зачета является финансовым документом, имеющим юридическую силу при соблюдении требований по составлению документов первичного учета. Документ оформляется в письменном виде. На практике применяется произвольная форма акта с включением в текст обязательных реквизитов.

Процедура взаимозачета осуществляется в 2 этапа. Необходимо:

- Провести сверку взаимных расчетов.

- Оформить зачет взаимных требований.

На практике оба документа объединяются в одной форме. Первая часть документа содержит подтверждение размера долга, вторая половина документа посвящена процедуре зачета.

После погашения взаимных требований данные вносятся в учет операций своевременно и в периода составления акта. При просрочке корректировки долга ИФНС имеет право признать пропуск платежа и потребовать от сторон, связанных договорными отношениями, применить санкции за пользование средствами согласно условий соглашения или положений ГК РФ.

Порядок написания и заполнения

Составление документа производится в присутствии сторон.

Допускается одностороннее оформление акта при последующем обмене оригиналами документа по почте или с использованием курьерской службы.

В документе должны присутствовать реквизиты, позволяющие идентифицировать стороны и сделку. Указываются:

- Наименование документа. Помимо акта применяется название документа – «протокол взаимозачета».

- Номер и дата документа.

- Данные сторон. Указывается наименование предприятия, основание ведения деятельности (например, Устав) и сведения о представителях сторон. Должность , фамилия, имя, отчество представителя представляются в полном виде. Для лиц, действующих по доверенности, требуется внести данные документа-основания.

- Размер имеющейся задолженности на конкретную дату. В тексте приводятся ссылки на договор поставки, номера накладных отгрузки. При начислении НДС документ должен содержать номера, даты счетов-фактур и суммы выделенного налога. Прямое указание на оплату НДС позволит избежать вопросов представителей ИФНС.

- Сумма зачтенного обязательства и выделенного в долге НДС.

- Дата вступления в силу документа.

Заключительная часть документа повторяет данные присутствующих сторон и лиц, ответственных за проведение операции.

Правила и особенности составления между тремя и более организациями

Наряду с двусторонними соглашениями о взаимном зачете применяются множественные акты, число участников которых более 2-х. В стандартном варианте имеется круговая задолженность сторон.

Предприятия оформляют совместный акт о зачете на основании данных подтвержденного долга.

Предварительно необходимо выверить задолженность путем оформления актов сверки расчетов, результаты которых включаются в документ о взаимном зачете. Наличие сверки отличает документ с участием нескольких сторон от одностороннего акта взаимного зачета.

Участие в операции взаимозачета трех и более организаций доступно при выполнении условий:

- Каждая из сторон выступает по отношению к другому партнеру дебитором или кредитором.

- Обязательства имеют однородную оценку.

- Факт наличия долга подтвержден актом сверки.

- Задолженность не является просроченной.

В документ с несколькими участниками вносятся данные всех сторон по аналогии с формой, применяемой для двустороннего зачета. В тексте прописывается сумма долга и НДС, выявленные актом сверки.

После оформления зачета стороны должны составить документ, подтверждающий сверку остатков долга.

Правила оформления

Право представления интересов сторон и подписи на документе имеет руководитель предприятия.

Должностное лицо должно иметь полномочия действовать без доверенности, что закрепляется в учредительных документах. Представление интересов предприятия другим лицом необходимо подтверждать доверенностью.

Акт составляется в 2-х экземплярах или в большем количестве, по числу участников сторон. Документ имеет юридическую силу только при наличии оригинальной формы с наличием реальных подписей и печатей. Если в документообороте предприятия принято ведение учета без печати, потребуется подтверждение факта особого оформления деловых бумаг.

Правила учета и хранения

Хранение актов взаимозачетов производится в течение срока, отведенного законодательством для первичных форм бухгалтерского учета. Срок хранения – 5 лет. Документ является подтверждением погашения долга по поставкам и уплаты НДС, что делает его важной формой для финансового учета и налогообложения.

Как правильно оформить Акт взаимозачетов в 1С, рассказано в следующем видеоролике:

Источник: http://www.DelaSuper.ru/view_post.php?id=7829

Как провести и оформить зачет взаимных требований

Источник: журнал «Главбух»

Зачет взаимных (встречных) требований возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования.

Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором Во-вторых, встречные требования организаций должны быть однородными.

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

- уже наступил;

- не был указан в договоре;

- был определен моментом востребования.

Если срок исполнения обязательства точно прописан в договоре, то до наступления этой даты хотя бы у одной из сторон сделки зачет взаимных требований невозможен.

Для зачета достаточно заявления одной из сторон. Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Запрет на зачет взаимных (встречных) требований

Зачет взаимных требований не допускается по обязательствам:

- в отношении которых истек срок исковой давности (даже если об этом заявляет хотя бы одна из сторон договора);

- связанным с возмещением вреда, причиненного жизни или здоровью;

- связанным с взысканием алиментов;

- связанным с пожизненным содержанием граждан.

Кроме того, проведение зачета невозможно, если это прямо указано в договоре, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

- если у одной из сторон взаимозачета не наступил срок исполнения ее обязательств (ст. 410 ГК РФ);

- если в отношении одной из сторон взаимозачета возбуждено дело о банкротстве (п. 14 информационного письма ВАС РФ от 29 декабря 2001 г. № 65).

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Документальное оформление

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета.

Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст.

9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Частичный зачет

Организация может провести как полный, так и частичный зачет взаимных требований. Полный зачет возможен в том случае, если встречные однородные требования полностью эквивалентны.

Если встречные требования не эквивалентны, зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется, а обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.

Пример

ЗАО «Альфа» имеет задолженность перед ОАО «Производственная фирма «Мастер»» по оплате товаров, поставленных по договору купли-продажи. Сумма задолженности – 50 000 руб. (в т. ч. НДС – 7627 руб.).

«Мастер» имеет перед «Альфой» встречную задолженность по оплате работ, выполненных по договору подряда. Сумма задолженности – 35 000 руб. (в т. ч. НДС – 5339 руб.).

По заявлению «Альфы» стороны приняли решение провести взаимозачет.

После проведения взаимозачета обязательство «Альфы» перед «Мастером» сохраняется в сумме 15 000 руб. (в т. ч. НДС – 2288 руб.). Обязательство «Мастера» перед «Альфой» в сумме 35 000 руб. погашается в полном объеме.

Бухгалтерский учет операций по зачету

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов (погашение дебиторской или кредиторской задолженности), в бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При проведении взаимозачета сделайте проводку:

Дебет 60 (76) Кредит 62 (76)

– отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.

Источник: https://otchetonline.ru/art/buh/43479-kak-provesti-i-oformit-zachet-vzaimnyh-trebovaniy.html

Источник: https://nalogido.ru/kak-provesti-i-oformit-zachet-vzaimnyx-trebovanij.html

Трехсторонний взаимозачет между организациями

Взаимозачет требований предоставляет возможность расчета с контрагентами быстро и без финансовых рисков для организации. В случае трехстороннего взаимозачета должно соблюдаться условие, при котором все его участники являются должниками по схеме: «А должен В, В должен С, С должен А», то есть имеет место круговой взаимозачет. В ходе сделки возможно полное и частичное погашение. При этом погашать какое-либо обязательство, привлекая сторону, не участвующую в сделке, запрещено.

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично. Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см. Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

При этом если какая-либо организация R имеет претензии к одному из участников указанной сделки на определенную сумму, но не имеет задолженностей, во взаимозачет ее не включают. Расчеты она ведет с контрагентом индивидуально.

Бухгалтерский учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

- Дт 62 Кт 90 – 65000, 00 руб. — выручка от реализации продукции «А».

- Дт 90 Кт 68/НДС – 9915, 00 руб. — начислен НДС на реализованную продукцию.

- Дт 20 Кт 60 – 46610,17 руб. – задолженность перед «С» без НДС.

- Дт 19 Кт 60 – 8389,83,00 руб. – НДС с суммы задолженности перед «С».______________________________55000,00 руб.

- Дт 60 Кт 62 — 55000,00 – отражен взаимозачет с «А» и «С»

НДС

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении метода начисления доходы и расходы признаются в периоде их возникновения, а выручка фиксируется вне зависимости от даты взаимозачета.

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом. Датой получения такого дохода и следует руководствоваться при исчислении налога на прибыль. Она определяется датой акта взаимозачета. По тем же основаниям отражается и расход в сумме, равной доходу.

УСН

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см. п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Акт взаимозачета между тремя сторонами

Стандартная форма акта отсутствует. Целесообразно при этом включать в него ряд обязательных реквизитов:

- Наименование документа («Акт о взаимозачете между…»).

- Наименования организаций.

- Фамилии и должности ответственных лиц – представителей организаций.

- Описание каждой задолженности, ее основания (номер, дата договора, суть договора, сумма, наименования и реквизиты иных документов, подтверждающих задолженность).

- Сроки исполнения каждой задолженности.

- Основание составления акта. Описание совместного решения погасить долг взаимозачетом и обоснование его целесообразности с указанием законодательной базы (ст. 410 ГК РФ).

- Сумму взаимозачета.

- Подтверждение наступления сроков исполнения по договорам.

- Информацию о том, как погашаются оставшиеся после проведения взаимозачета суммы (как правило, используется стандартная формулировка: «Суммы обязательств, не погашенные актом, погашаются в виде и порядке, предусмотренном обязательствами»).

- Реквизиты сторон.

- Подписи ответственных лиц.

Акт может быть оспорен любой стороной либо признан нелегитимным. В этом случае соглашение теряет силу, а оставшиеся участники сделки могут составить и подписать акт на новых условиях.

Главное

- Трехсторонний взаимозачет – одна из форм расчетов между организациями.

- Условием заключения сделки является взаимная задолженность контрагентов по круговой схеме.

- Сделка заключается на сумму наименьшей задолженности. Организация, которая ее имела, полностью гасит свои обязательства, а другие участники будут иметь остаточную задолженность.

- Налоговый учет прибыли по кассовому методу позволяет включать такие операции в расчет по налогу.

- Налоговый учет при применении упрощенной системы налогообложения аналогично позволяет учитывать указанные суммы в расчетах.

- Сделка оформляется актом взаиморасчетов.

- Требования, фигурирующие в акте, должны носить однородный характер.

Источник: https://assistentus.ru/buhuchet/trehstoronnij-vzaimozachet/

Акт взаимозачета: скачать бланк и образец заполнения

› Акты

02.05.2019

Год документа: 2019

Группа документа: Акты

Вид документа: Акт

Форматы для скачивания: DOC, PDF

Одной из форм взаимных расчетов между компаниями являетсявзаимозачет, который оформляется документально с помощью акта взаимозачетов.

Такой способ уменьшения долгов и списания взаимныхобязательств имеет ряд плюсов:

- позволяет не отвлекать свободные денежныесредства;

- экономит деньги на суммы банковских комиссий припроведении финансовых операций;

- экономит время на проведение таких операций;

- позволяет снизить кредиторскую и дебиторскуюзадолженность, не отвлекая оборотные средства компаний.

Взаимозачет возможен между двумя и более компаниями, такой способ закрытия денежных вопросов особенно характерен малому и среднему бизнесу. Предлагаем рассмотреть акт взаимозачета между двумя и трема организациями, случаи, когда взаимозачет запрещен по закону и когда разрешен.

В конце статьи можно скачать заполненные образцы и пустыеформы актов взаимозачета.

Акт взаимозачетамежду двумя организациями

Проведение зачета требований между 2 организациями –классическая ситуация взаимозачета. При этом инициировать процесс может толькоодна сторона. Для этого составляется заявление о взаимозачете, котороенаправляется другой стороне. Если стороны приходят к обоюдному согласию –вместо этого заявления составляется соглашение. Не важно, каким способом будетинициирована процедура, и в том, и в другом случае, она осуществляется назаконных основаниях.

Чтобы разрешить взаимные требования сторон понадобитсяследующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновениясотрудничества и его результат. Сюда относятся: накладные, счета, акты обисполнении работы (подписаны обеими сторонами), и договоры-первоисточники, покоторым возникли обязательства (типовые – на поставку товаров, оказание услуг ипрочее);

- акты сверок.

Последние делать не обязательно, но рекомендуется, чтобысравнить суммы задолженностей, определить точную сумму долга, ведь вбухгалтерском учете разных организаций могут быть разные суммы, даже из-забанальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется всвободной форме, где обязательно указываются суммы обязательств и срокпогашения взаимных требований, информация об участниках сторон и остающаясяпосле процедуры задолженность (и срок ее погашения).

Акт взаимозачета между двумя участниками такжесоставляется в свободной форме, с учетом практики это уже почти устоявшийся вдокументообороте образец. В нем указываются:

- реквизиты документа (место и дата составления,название);

- перечисляются участники зачета. Для этого длякаждой стороны прописывается организационно-правовая форма, название и еепредставитель, также документ, по которому он имеет право ее представлять;

- в основной части детально прописываютсявозникшие обязательства, а также документы, на основании которых они возникли.Указываются точные суммы с выделением НДС;

- суммовые значения пишутся также и прописью, сдетализацией до копейки;

- прописывается сумма взаимозачета и срок егозачета;

- если остаются незачтенные суммы – онипрописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

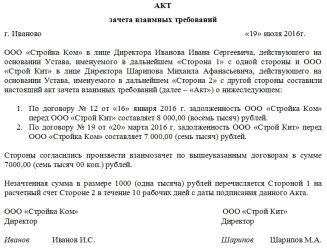

Трехстороннийакт взаимозачета между организациями

Зачет между организациями позволяет снизить дебиторскую икредиторскую задолженность и может быть использован в трехстороннем порядке(если у каждой из участников есть взаимные требования к каждой). При этомзачитывается наименьшая сумма долговых обязательств.

Акт между тремя организациями составляется в количествеэкземпляров по количеству сторон.

Процедура зачета между 3 организациями такая же, как ипри двустороннем зачете, начинается с составления заявления или соглашения навзаимозачет. Необходимый пакет документации аналогичен двустороннемусоглашению. Непосредственно в названии акта сразу же говорится о том, что онсоставляется между тремя участниками. В остальном – в документе указываются теже сведения, которые необходимы при обоюдном зачете двух организаций. Тройнойвзаимозачет отличается только количеством участников сторон.

Важно только учесть суммы средств, которые могут бытьзачтены. Рассмотрим на простом примере:

ОАО «Пассаж» оказало услуги ОАО «Альфа» на сумму 20 тыс. рублей. ООО «Альфа» оказало услуги ООО «Ромашка» на сумму 16 тыс. рублей. При этом ООО «Ромашка» продало материалов ООО «1» на сумму 9 тыс. рублей.

В этом примере зачет будет произведен только на сумму 9 тысяч рублей. Соответственно, задолженность участников друг перед другом уменьшится на эту сумму, остальная задолженность будет погашена в соответствии с договорными условиями.

Когда можно икогда нельзя произвести взаимозачет

Взаимозачет – пример гражданской сделки, поэтомурегулируется Российским Гражданским кодексом. Несмотря на то, чтозаконодательством не определен единый образец документов (актов, заявлений исоглашений для зачетов), Кодексом прямо определены случаи, когда зачет разрешени когда его проводить нельзя. Более подробно можете почитать в статьях 410 и411.

В соответствии с законодательной нормой компании могутзачесть обязательства:

- если срок исполнения наступил, конкретный неуказан в договоре или рассчитан на востребование (в редких случаях, которые непротиворечат законодательным нормам РФ, взаимозачет возможен по темобязательствам, которые еще не наступили);

- если организации являются друг для другаодновременно и кредиторами, и дебиторами;

- при однородности обязательств (контрагентыдолжны друг другу деньги в единой валюте, в некоторых случаях, при разницевалют зачет возможен при соглашении перевода по действующему курсу).

Чтобы засчитать требования достаточно заявления с одной стороны. Однако лучше всего составлять обоюдное согласие.

В 411 статье указаны случаи, когда взаимозачет запрещен:

- по требованиям взыскания алиментных платежей,возмещения ущерба здоровью и жизни, пожизненного содержания;

- по требованиям с истекшим сроком исковойдавности;

- в прочих случаях, предусмотренных законом.

Так, взаимозачет запрещается, если договором установлензапрет на него; в случаях, когда одна из сторон проходит в деле о банкротстве;в случаях проведения внешнеэкономической деятельности с иностраннойорганизацией и прочие.

Зачет невозможно провести, если требования сторон друг кдругу не однородны. Невозможно зачесть, когда одна организация должна поставитьматериальные ресурсы (к примеру, строительные), а вторая – денежные средства.

Статья закончилась, вопросы остались? Обратитесь к дежурному юристу сайта.

Не забудьте бесплатно скачать образца актов.

Скачать документы

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

| Образец акта взаимозачета |

| Образец акта зачета взаимных требований трех юридических лиц |

| Акт взаимозачета по договору |

| Бланк акта взаиморасчетов по договору |

Акт взаимозачета: скачать бланк и образец заполнения Ссылка на основную публикацию

Источник: https://Dogovory.com/akty/2751-2751.html

Договор взаимозачета между тремя организациями — образец

Договор взаимозачета между тремя организациями — образец вы можете загрузить на нашем сайте — заключается, как и любой другой, в юрисдикции ГК РФ. При этом следует учитывать ряд особых требований к его составлению. Изучим особенности заключения такого договора подробнее.

Могут ли 3 фирмы заключить договор взаимозачета?

Образец тройственного договора взаимозачета: как составить документ

Итоги

Могут ли 3 фирмы заключить договор взаимозачета?

Любой договор в рамках юрисдикции гражданского законодательства может быть многосторонним, то есть предполагать участие трех и более сторон (ст. 154 ГК РФ).

Договор взаимозачета — добровольного отказа стороны в реализации договорного права требования в обмен на аналогичный отказ другой стороны — также может быть трехсторонним. Такой договор должен соответствовать критериям, прописанным в ст.

410 ГК РФ, то есть предполагать взаимное прекращение обязательств сторон (например, по оплате поставок товаров или услуг в рублях) после наступления срока истребования таких обязательств (если законом не разрешено иное).

Любая сторона договора вправе инициировать взаимозачет в одностороннем порядке. Однако у других участников правоотношений впоследствии могут возникнуть возражения по поводу такой инициативы, и каждой из сторон придется доказывать свою правоту в суде. Поэтому многие фирмы предпочитают оформлять взаимозачет обязательств в рамках отдельного договора, который может быть трехсторонним.

При этом структура обязательств, которые есть у сторон друг перед другом, может быть разной. Распространен «замкнутый круг» обязательств, когда все 3 фирмы что-то должны друг другу.

Пример

Фирма Aдолжна 100 000 руб. фирме B, которая должна 100 000 руб. фирме C. В свою очередь, фирма Cдолжна 100 000 руб. фирме A. Если стороны договорятся о взаимозачете суммы в 100 000 руб., то никто никому не останется должен.

Составление договора взаимозачета, в том числе трехстороннего, имеет ряд нюансов. Изучим их.

Образец тройственного договора взаимозачета: как составить документ

При составлении рассматриваемого документа нужно иметь в виду, что:

1. Непосредственно перед подписанием договора желательно произвести сверку расчетов по задолженностям (постановление Арбитражного суда Северо-Кавказского округа от 07.07.2016 № Ф08-3112/16 по делу № А32-7482/2015).

Результаты сверки могут быть закреплены в отдельном акте.

2. Взаимозачет возможен только по однородным требованиям.

Главный критерий однородности здесь — способ погашения обязательств. Он может быть представлен, к примеру:

- денежными расчетами в установленной валюте;

- поставками определенных товаров в установленном количестве (определенных услуг в установленном объеме);

- передачей долговых расписок (векселей) или уступки права требования по задолженности третьих лиц.

То есть если по договору между фирмами A и B предусмотрены денежные расчеты, а по договору между фирмами B и C — натуральные поставки, то взаимозачет осуществить не получится.

3. Договор не может быть составлен, если (ст. 411 ГК РФ):

- хотя бы одно зачитываемое обязательство связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- хотя бы по одному из обязательств истек срок исковой давности;

- есть иные препятствия к его заключению, обусловленные законом или договором.

4. В договоре должны быть отражены сведения:

- о составе взаимно зачитываемых обязательств;

- правовые основания для возникновения соответствующих обязательств (со ссылками на договоры, первичку);

- о денежном выражении обязательств.

Ознакомиться с образцом тройственного договора взаимозачета вы можете на нашем сайте по ссылке ниже.

Скачать образец

Итоги

Договор о взаимозачете обязательств с участием трех сторон регулируется нормами ГК РФ. Ключевой критерий установления возможности его заключения — однородность способа погашения обязательств. Также нужно учитывать ограничения, указанные в ст. 411 ГК РФ.

Узнать больше о составлении договоров по взаимозачету обязательств вы можете в статьях:

- «Договор взаимозачета между организациями — образец»;

- «Порядок взаимозачета при УСН “доходы”»

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/dogovory/dogovor_vzaimozacheta_mezhdu_tremya_organizaciyami_obrazec/