Образец заявления на материальную помощь в связи с рождением ребенка — Правовед

Появление в семье новорожденного является счастливым моментом, который требует солидных финансовых издержек. При таких обстоятельствах, у работника появляется естественное желание для обращения за содействием к начальнику. Чаще всего, по такому неординарному событию начальство не отказывает в финансовой поддержке.

Для этого надо оформить прошение на денежную помощь по причине рождения малыша.

Законодательная база

Президентом РФ издан указ № 495 от 5.05.1998 года, согласно которому работающим лицам назначается материальная поддержка.

В указе изложены следующие основные пункты:

- Поддержка обеспечивается работающему человеку в результате поданного им письменного прошения с выплатой единожды в год месячной зарплаты.

- Выдача денежной поддержки распоряжением территориальных структур не осуществляется.

Примечание: – В указе о выплате отмечено, что поддержку разрешается назначать ежегодно один или несколько раз.

В ст. №144 ТК РФ регламентируется, что порядок обеспечения материальной поддержки может устанавливаться в следующих организациях:

- В федеральных государственных организациях социальная поддержка отображается в соглашениях, контрактах, нормативных документах с учетом законодательства РФ.

- В муниципальных учреждениях.

В ТК РФ отмечено, что материальная поддержка назначается только в учреждении. Это означает, что законом не определен размер помощи, правила ее выдачи – это определяется руководителем компании.

Такое положение должно быть отображено в контракте, распоряжении или в другом нормативном акте учреждения.

Материальная помощь от работодателя

Выделение такой финансовой поддержки от фирмы, зависит от воли начальства. То есть, если фирма не имеет свободных средств, то начисление родителям может и не назначаться. Чаще всего, такая помощь выделяется за счет резервных фондов фирмы, образованных в прошлое или текущее время.

Начисление пособия должно быть одобрено учредителями компании. При этом, занимаемая должность работника значения не имеет. На некоторых учреждениях размер такой поддержки отображается в трудовых соглашениях. Но это встречаются редко.

Руководство фирм не желает нагружать на себя дополнительные обязанности.

Материальная поддержка от компании, обычно, не превышает 50-ти тысяч рублей, так как большая сумма, выданная родителям, облагается подоходным налогом (ст.217 Налогового кодекса). При этом средства должны быть выданы работающему лицу до исполнения ребенку одного года.

Если такую помощь получают оба родителя, не зависимо от того, трудятся они на одном или на разных фирмах, все равно не подлежат налогообложению те же 50 тысяч рублей. Если общий размер помощи, полученный родителями, выше указанного лимита, то излишне начисленные средства будут облагаться НДФЛ.

При этом страховые взносы от полученной помощи не вычитаются, даже если родителям будет выплачено по 50 000 рублей.

Фирма может выделить финансовое обеспечение малышу спустя год, после его появления, однако, в таком варианте налог не удерживается только до 4000 рублей. С остальной суммы придется заплатить налоги по общим правилам.

Как написать заявление на матпомощь от работодателя

Для его оформления нужно взять лист бумаги, формата А4 и в верхнем правом углу расположить «шапку» бланка, в котором отображаются следующие сведения:

- Должность и Ф.И.О. начальника фирмы (в дательном падеже).

- Должность, подразделение и Ф.И.О. подателя прошения (в родительном падеже).

- Затем, посредине страницы пишется название бланка: – «Заявление».

- Дальше, в текстовой части, требуется отобразить просьбу с описанием ситуации, отображением основания для оплаты и прикрепить копии материалов, удостоверяющих рождение малютки. Если выплата положена согласно Положения о материальном обеспечении, принятым в колдоговоре или в трудовом соглашении, то необходимо сослаться на него и отобразить размер поддержки, назначенным в вышеуказанных актах.

- В конце бланка ставится подпись подателя ходатайства и дата подачи.

На полученном прошении начальник ставит визу и передает бланк кадровикам для подготовки распоряжения.

Приказ о выплате матпомощи

Приказ на выделение финансовой поддержки сослуживцу не принадлежит к унифицированной форме и поэтому, заполняется в свободном стиле. В то же время, его структура должна быть соблюдена, согласно подобным служебным документам. Текст распоряжения можно условно разбить на следующие разделы:

- Сюда записываются название и реквизиты фирмы.

- Ф.И.О. начальника.

- Дата и место оформления

- Номер по порядку.

- Далее, посредине строки заполняется слово «Приказ».

- Затем в описательной части распоряжения указывается:

- Причина выдачи материального пособия со ссылкой на обращение заявителя, приложенные документы, законодательство РФ и внутриведомственные нормативные акты.

- Необходимая сумма и дата выдачи средств.

- Данные о работающем лице, которому выделяется пособие.

- Способ выплаты – наличный или безналичное перечисление на банковскую карту.

- В следующем пункте назначается работник, который отвечает за проведение всей процедуры.

- В конце составленного распоряжения начальник ставит свою подпись.

- Ниже ставится подпись работника, ответственного за исполнение приказа.

Примечание: Распоряжение можно оформлять на фирменном бланке компании. Составлять приказ можно, как вручную, так и с использованием печатной техники. К приказу должны быть приложен перечень документов от подателя прошения.

Государственные выплаты

Кроме этого, нормативами РФ предусмотрены разные способы облегчения бремени финансовой нагрузки при рождении малютки в семье. К примеру, уже свыше десяти лет в стране работает программа материнского фонда, неплохо зарекомендовавшая себя. С момента старта фонда в 2007 году, на сегодняшний день его размер возрос почти в дважды и уже составляет более 450 000 рублей.

Источник:

Образец заявления на материальную помощь в связи с рождением ребенка

» Документы » Заявления » Образец заявления на материальную помощь в связи с рождением ребенка

5/5 (2)

При рождении ребенка сотрудник получает право обратиться с заявлением о выплате материальной помощи к работодателю.

В таком заявлении указывается обоснование такого обращения – появление в семье малыша.

Помимо указания на это обстоятельство, заявитель подтверждает этот факт документом – свидетельством о рождении ребенка.

Заявление подписывается лицом. В нем обязательно ставится дата составления документа.

Важно! Обратите внимание на то, что выплата материальной помощи организацией осуществляется только тогда, когда это предусмотрено соглашением между работниками и организацией.

Выплата пособия в связи с рождением ребенка — обязательное пособие, которое выплачивается работодателем. Основанием для получения такой выплаты является рождение ребенка и подача письменного заявления.

В приказе, который издается руководителем предприятия, указывается размер средств, которые подлежат выплате. Выплата производится бухгалтером на банковскую карту лицу или посредством выдачи в кассе организации.

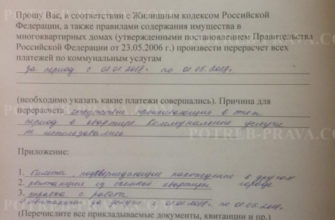

ВНИМАНИЕ! Посмотрите заполненный образец заявления на материальную помощь в связи с рождением ребенка:

Государство начнет платить за рождение первенца с 2018 года.

Документы к заявлению

Для получения материальной выплаты сотрудник должен подготовить следующий перечень документальных сведений:

- документы, подтверждающие личность отца и матери ребенка;

- документ о рождении ребенка.

Работник предоставляет этот перечень сведений в копиях. Помимо этого, сотрудником составляется заявление о выдаче денежных средств.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Когда речь идет о предоставлении пособия, дополнительно второй родитель представляет справку о том, что по своему месту работы он такого пособия не получал.

Размер выплаты

Учтите! Если сотрудник претендует на получение материальной помощи, то он должен понимать, что сумма, подлежащая выплате, определяется самостоятельно руководителем организации с учетом состояния бюджета компании.

- Другое дело, когда между сотрудниками и руководителями организации заключен коллективный договор, в котором может указываться максимальная сумма, которая выплачивается в качестве материальном помощи работнику.

- Зачастую суммы конкретной выплаты не указываются, а решение принимается руководителем с учетом материального положения сотрудника, наличия у него иных иждивенцев или иных существенных факторов.

- Посмотрите видео. Материальная помощь работнику:

Налоги и взносы

ФЗ № 212 содержит правило, в соответствии с которым налоговые взносы не выплачиваются с денежных средств, переданных организацией на ребенка сотрудника, в случаях:

- когда такая помощь была выплачена не позднее года с момента рождения ребенка;

- сумма выплаты составляет не более 50 000 рублей.

- Выплаты из материнского капитала в 2018 году наличными.

- Когда материальная помощь, выплаченная сотруднику, превышает указанный размер, организация должна внести взносы на социальное страхование, в Пенсионный фонд, а также на медицинское страхование с разницы выплаченной суммы.

- Когда выплата произведена после достижения ребенком года, то обязательные платежи удерживаются со всей суммы, предоставленной сотруднику.

Важно! НДФЛ не может быть удержан с суммы менее 50 000 рублей, которая перечисляется работнику в связи с рождением у него ребенка.

Спорные вопросы

- В связи с тем, что материальная помощь может быть перечислена только на основании приказа, изданного руководителем организации, то зачастую между сотрудником и руководителем возникают спорные вопросы.

- Когда локальными нормативными документами, принятыми в организации, предусмотрены виды материальной помощи, представляющиеся молодым родителям, то получить ее может каждый сотрудник в семье, у которого появился ребенок, в том числе при принятии ребенка на воспитание или в связи с усыновлением.

- Налоговый вычет на детей в 2018 году.

- Предоставляется ли материальная помощь в связи с рождением ребенка обоим родителям

Обратите внимание на то, что когда оба родителя работают в организациях, в которых предусмотрена выплата средств материальной помощи, то на нее могут претендовать оба родителя. Такое же правило действует в отношении родителей, которые работают в одной компании.

Максимальный лимит, равный 50 000 руб., указан для того чтобы не выплачивать с переданной суммы обязательные социальные и налоговые взносы.

Единовременная материальная помощь при рождении ребенка: что делать, если руководство отказало

Заявление на материальную помощь в связи с рождением ребенка: образец 2020, как написать, прядок оказания и размер

Материальную помощь при рождении ребенка следует рассматривать в качестве единовременной выплаты, не отнесенной к разряду обязательных.

Этот вид финансовой помощи предоставляется частным предприятием или государственным учреждением, где занят работник, и представляет собой денежную поддержку ввиду наступления особого случая, требующего вливания финансовых средств, в данном случае – рождения ребенка.

Для получения помощи работнику необходимо предоставить оформленное в соответствии с образцом заявление, иные документы, подтверждающие факт пополнения семьи.

Трудовое законодательство РФ не вменяет в обязанность руководства оказывать работникам финансовую поддержку, обусловленную рождением ребенка.

Однако некоторые предприятия частного и государственного типов следуют собственным ЛНА или локальным нормативным актам, согласно которым обратившимся с соответствующим заявлением сотрудникам выплачивается разовая финансовая помощь, к примеру, при появлении новорожденного.

Если акты такого типа отсутствуют, работник может по инициативе личного характера обратиться к руководителю с просьбой выделения материальной помощи в связи с пополнением семейства.

Руководитель вправе решить вопрос согласно своему усмотрению, то есть, удовлетворить заявление или отказать в получении выплат.

Как получить помощь?

Для получения денежной помощи в связи с рождением ребенка сотруднику организации требуется в обязательном порядке обратиться к руководству с заявлением в письменной форме.

Обусловлено это отчасти тем, что заявление необходимо подкрепить приложением документов, подтверждающих факт появления в семье ребенка.

Кроме того, именно на основании письменного заявления руководителем предприятия выносится приказ о поощрении сотрудника.

Следует отметить, что предоставление заявления и подтверждающего его документа является необходимым не столько для работодателя, сколько для налоговой службы.

Обусловлено это тем, что материальная помощь, общая сумма которой не превышает 50 000 руб., не облагается налоговыми сборами.

Как написать просьбу?

Для получения соответствующих финансовых выплат работнику требуется правильно оформить заявление о предоставлении материальной помощи. При написании следует адресовать просьбу непосредственно руководителю организации, где трудоустроен сотрудник.

Так как в качестве основания для произведения финансовой поддержки выступает факт появления в семье ребенка, заявителю требуется подтвердить просьбу документом, подтверждающим обоснованность причины, то есть, свидетельство о рождении.

Далее сотруднику необходимо предоставить заявление руководителю, который принимает решение об удовлетворении просьбы или отклонении таковой.

При получении положительного решения выносится соответствующий приказ, согласно которому сотрудник может обратиться в кассу предприятия для получения соответствующих денежных средств.

Отдельно следует рассмотреть размер выплат, причитающихся по факту рождения ребенка. Сумма может быть прописана в локальном акте предприятия, если таковой имеется.

При отсутствии такого акта работник может самостоятельно запросить определенную сумму, прописав в ее в заявлении. Однако работодатель вполне может принять собственное решение относительно размера запрашиваемой суммы помощи.

Скачать образец

Скачать образец заявления с просьбой об оказании работнику финансовой поддержки в связи с рождением – скачать.

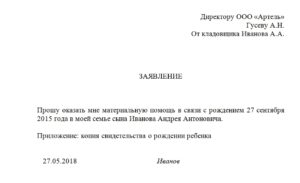

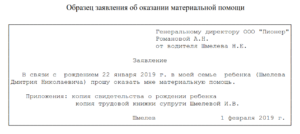

Руководителю ООО

Степанову В.В.

От Иванова В.В.

ЗАЯВЛЕНИЕ

Прошу оказать моей семье материальную помощь в связи с рождением 01 января 2019 года дочери Ивановой Анастасии Ивановны.

Приложение: копия свидетельства о рождении ребенка № 1111

10.01.19. Иванов

Сумма запрашиваемой финансовой поддержки может быть прописана самим работником. Однако окончательное определение размера вменяется в обязанности работодателя.

Что понимается под материальной помощью и как получить, рассказано в данном видео:

Выводы

Получение материальной помощи чаще является возможным только в организациях государственного типа и частных предприятиях, имеющих нормативные акты, к числу которых, например, относится коллективный договор.

Подобные документы обязывают руководство выплачивать единовременные материальные выплаты при наступлении особых обстоятельств. Именно в числе таковых появление в семье новорожденного.

Однако на практике большинство предприятий не практикуют проведения подобных выплат по причине чрезмерных финансовых затрат.

Если оба родителя новорожденного являются трудоустроенными официально, обратиться к руководству о выделении материальной помощи они могут одномоментно.

Получение одним родителем выплаты в определенном размере не может расцениваться в качестве основания для произведения отказа выделения денег второму родителю.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации.

Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей.

Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка.

Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями.

Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382.

В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка.

При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя.

Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга.

Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.

2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года.

А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ.

Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.

2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст.

217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб.

В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб.

, все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п.

5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Как оформить заявление на матпомощь при рождении ребенка

Письменное обращение работника о финансовой поддержке оформляется им при наступлении каких-либо важных событий в жизни. К одному из таких событий относится рождение ребенка — первого, второго или третьего. Особенным поводом может стать рождение двойни или тройни.

Многие компании осуществляют доплату своим работникам при появлении на свет младенца. Эта выплата не является обязательной, не рассматривается как премия за достижения в работе или стимулирующая надбавка, а служит материальной помощью подчиненным в особых случаях.

Для его получения работнику нужно написать заявление для работодателя.

Данное заявление должно содержать просьбу об оказании материальной помощи с указанием причины данного прошения — рождение в семье ребенка.

Родителям новорожденного следует знать о праве на получение различных социальных выплат — разовая при рождении и ежемесячная по уходу. Получить их также можно на основании заявления по месту работы или в соцзащите при отсутствии официальной трудоустроенности.

Образец заявления на пособие:

- при рождении ребенка;

- по уходу за ребенком.

Указанные выше социальные пособия являются обязательными выплатами.

Материальная помощь не является таковой и может быть оказана либо на основании коллективного договора при наличии в нем такого основания для оказания матпомощи, либо по согласованию с работодателем.

В любом случае задача работника — написать для работодателя заявление об оказании финансовой поддержки в связи с рождением первого (второго или третьего) ребенка.

Как писать заявление на материальной помощи при рождении ребенка

Для рассмотрения заявления руководством компании его следует оформить надлежащим образом:

- правый верхний угол бланка содержит информацию о должности руководителя (в родительном падеже), наименовании предприятия и его правовой статус, ФИО руководителя;

- ниже обозначается должность заявителя, отдел, его ФИО;

- посередине листа пишется заголовок — «Заявление».

Основная (текстовая) часть заявления начинается с фразы: «Прошу оказать материальную помощь». Далее прописываются причины, при которых возникла данная необходимость (кратко и понятно). К примеру, «в связи с рождением ребенка», обозначив его дату рождения и полностью ФИО.

После основного блока заявление заверяется личной подписью сотрудника с фиксацией даты обращения.

К бланку прикладываются документы, подтверждающие обоснованность просьбы в оказании матпомощи, которые прописываются в качестве приложения.

При положительном исходе руководителем подписывается приказ о выплате материальной помощи.

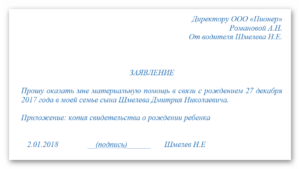

Образцы заявлений:

| Образец 1: Матпомощь не прописана в ЛНА работодателя | Образец 2: Матпомощь закреплена в ЛНА работодателя |

Скачать данные примеры заявлений можно ниже.

Какие документы нужно приложить к заявлению на матпомощь

Для получения выплаты от работодателя сотрудником предоставляются, помимо заявления, бумаги:

- ксерокопия свидетельства о рождении (опекунстве, усыновлении) малыша;

- бумаги, подтверждающие воспитание ребенка одним родителем (свидетельство о разводе или о смерти) — если это необходимо.

Снизить налоговое бремя подоходного налога на материальную помощь, оказанную по случаю рождения ребенка, можно, ограничив оформление материальной помощи суммой 50 000 руб. Удержание налога не производится также, если денежные средства получены до достижения ребенком возраста 12 месяцев.

Внимание родителям: при рождении ребенка у вас появляется право на стандартный налоговый вычет на ребенка — напишите работодателю заявление на вычет и платите меньше налогов.

Когда возможна выплата помощи на рождение ребенка

Выплаты дополнительного материального поощрения происходит лишь по желанию руководителя. В связи с этим, зачастую возникают спорные ситуации между подчиненными и директором по поводу сумм и принятых решений администрацией компании.

Если поддержка рождения (усыновления, опекунства) детей предусмотрена в локальных актах предприятия, то на нее могут рассчитывать абсолютно все подчиненные.

Сумма оказания материального поощрения и сроки ее выплаты также обозначаются в документах фирмы.

Независимо от трудоустройства молодых родителей (одна компания или разные), каждый из них может рассчитывать на материальную поддержку. Сумма помощи определяется руководителем исходя из материальных возможностей компании и личного отношения к работнику. Лимит матпомощи (50 тыс. руб.) обозначается исключительно для налогообложения дохода работника.

Финансовая выплата не является обязательной, требовать ее бесполезно, если данный факт не прописан в коллективном договоре или внутренних нормативных актах фирмы. В таком случае, проблему можно решить через обращение в профсоюз, инспекцию по труду, а также в судебные органы.

Материальная поддержка рождения ребенка носит неукоснительный характер для некоторых категорий работников государственных учреждений и военнослужащих.

До появления ребенка на свет выплата родителям не осуществляется, так как отсутствует основание выдачи — документ о рождении (усыновлении, опекунстве) ребенка.

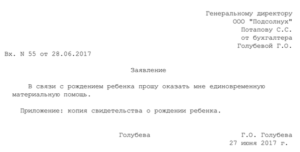

Образец оформления

Образец заявления о материальной помощи при рождении ребенка — скачать.

Образец, когда матпомощь предусмотрена коллективным договором или другим ЛНА — скачать.

Образец заявления на материальную помощь при рождении ребенка

Появление в семье новорожденного является счастливым моментом, который требует солидных финансовых издержек. При таких обстоятельствах, у работника появляется естественное желание для обращения за содействием к начальнику. Чаще всего, по такому неординарному событию начальство не отказывает в финансовой поддержке.

Для этого надо оформить прошение на денежную помощь по причине рождения малыша.