Что можно делать на землях сельскохозяйственного назначения — Каменских и партнеры

Отдельной строкой идут земли сельскохозяйственного назначения. Эти территории расположены вне градостроительных образований и предназначены для ведения сельскохозяйственной деятельности. За нецелевое использование или загрязнение таких угодий полагается административная и гражданская ответственность.

И опять мы сталкиваемся с расплывчатой юридической формулировкой. Что следует понимать под дачным строительством? По нормативным актам, под это определение попадают временные постройки, непредназначенные для всесезонного проживания. Прописаться в таком строении или зарегистрировать его, как объект недвижимости — весьма сложно.

PRO новостройку 7 (499) 703-51-68 (Москва)

Все земли подлежат обязательному разделению в соответствии с их целевым назначением в ходе которого им присваиваются определенные статусы. Помимо основной категории участку присваивается определенный вид разрешенного использования, который собственник, осуществляя свою деятельность, обязан соблюдать.

В состав таких земель входят лучшие плодородные почвы страны и используются как основное средство производства. Именно поэтому за соблюдением владельцами правил их использования неустанно следит государство, а право владения такими землями регулируется множественными нормативными актами.

Земля для сельскохозяйственного производства, что можно делать с участком

«1. В состав имущества фермерского хозяйства могут входить земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственные и иные техника и оборудование, транспортные средства, инвентарь и иное необходимое для осуществления деятельности фермерского хозяйства имущество.»

Добрый день! У меня земельный вопрос.Хочу приобрести землю в Подмосковье 1,3 га, посмотрела по кадастровой карте по классификатору: земельный участок для сельскохозяйственного производства.Что можно делать при таком статусе земли, мы хотели поделить участок между родственниками и использовать под дачу.Сделать межевание участка.Можно при таком статусе земли построить дачный домик и провести свет?

Что можно строить на землях сельскохозяйственного назначения

Наиболее оптимальным вариантом для строительства жилого дома является приобретение земельного участка в садоводческом или дачном сообществе. Можно ли строить на землях дачного хозяйства капитальные строения? Перед тем как строить на землях сельхозугодий, нужно изучить устав СНТ или ДНТ. В нем имеется информация о расстоянии между соседними строениями.

Если Вы – владелец земельных просторов, но не знаете, что можно построить на этих площадях, то при подготовке необходимого пакета документов для разрешения строительства на земельных участках, вы должны учитывать, что там возможно возведение следующих архитектурных сооружений:

Что можно и что нельзя строить на сельскохозяйственных землях

Приобретая землю сельхоз назначения многие собственники, рано или поздно, сталкиваются с необходимостью строительства зданий и сооружений.

Больше всего вопросов возникает, если участок был куплен для осуществления фермерской или крестьянской деятельности. С одной стороны, хочется построить жилой дом, чтобы круглый год заниматься сельским хозяйством.

С другой – возникают сомнения, является ли возведение жилого дома на такой категории земель законным?

Действительно, если обратиться к ст. 40 п. 2 ЖК РФ, то видно, что собственник земельного участка имеет право строить на нем производственные, жилые и другие здания, строительство которых ведется с соблюдением строительных, санитарных, пожарных и других норм. Однако, такая возможность должна быть предусмотрена законодательством с учетом категории использования земли.

Земля для сельскохозяйственного производства, нюансы

Риэлторы должны, прежде, чем начать предпринимать какие-либо действия по рекламе земли для сельскохозяйственного производства, выяснить для себя, что можно делать на такой земле: строительство или открытие своего агробизнеса, выращивание сельскохозяйственных культур, надо изучить юридический статус земельного участка, его документы, все возможности его использования, в том, числе природные условия, выбирая культуры адаптированные для конкретного региона.

В целях усиления эффективности рекламы участков сельскохозяйственного назначения, рекомендую изучить тему сельскохозяйственного бизнеса, вы удивитесь, сколько интересного можно делать на земле для сельскохозяйственного производства: декоративные растения для продажи, выращивание цветов, разведение съедобных грибов, клевера, пчеловодство, кроликов, перепелов, страусов, верблюдов, лечебных пиявок, червей для рыбалки, уток, гусей, индюков, конноспортивная школа и масса всего удивительного, что будет продаваться на ура или приносить доход потенциальным покупателям земли для сельскохозяйственного производства!

Собственник земельного участка может выбратьдюбой вид разрешенного использования из видов использования, предусмотренных для данного участка территориальным зонированием. В соответствии с п. 2 ст.

7 Земельного кодекса вид разрешенного землепользования выбирается правообладателем самостоятельно.

Однако, нужно учитывать, что подобное зонирование проведено далеко не везде и в этом случае для изменения вида разрешенного использования необходимо обюращаться в органы местного самоуправления.

«Для сельскохозяйственного производства» — один из видов разрешенного использования земельных участков категории «земли сельскохозяйственного назначения».

Данный вид использования подразумевает обработку земли для производства сельскохозяйственных культур и иной сельхозпродукции, а так же использование для других, связанных с сельскохозяйственным производством, целей — хранения, переработки и т.п.

Обычно, для участков с разрешенным видом использования «для сельхозпроизводства» указывается и конкретный вид сельскохозяйственной деятельности: пашня, животноводство, многолетние насаждения.

Строительство на землях сельскохозяйственного назначения — КФХ, полевых участках ЛПХ, для сельхозпроизводства

- для сельскохозяйственного использования

- для ведения сельскохозяйственного производства — пашни, сенокосы, пастбища, участки, занятые многолетними насаждениями, в том числе садами, виноградниками и др.

- для ведения крестьянского (фермерского) хозяйства

- для ведения личного подсобного хозяйства

- для дачного строительства — участки, предоставленные гражданам или приобретённые ими в целях отдыха (с правом возведения жилого дома с правом регистрации проживания в нём и хозяйственных строений и сооружений, а также с правом выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля

- для ведения садоводства — участки, предоставленные гражданам или приобретённые ими для выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля, а также отдыха (с правом возведения жилого строения без права регистрации проживания в нём)

- для ведения животноводства

- для сенокошения и выпаса скота

- для ведения огородничества

- для ведения пчеловодства или др.

- для создания защитных лесных насаждений

- для научно-исследовательских, учебных и иных целей, связанных с сельскохозяйственным производством

- для ведения рыбных промыслов

- для создания форелевого хозяйства

Источник: https://anton-kamenskih.com/chto-mozhno-delat-na-zemlyah-selskohozyaystvennogo-naznacheniya/

Если земля сельскохозяйственного назначения не используется

А. Б. Сухов, эксперт журнала

В сельском хозяйстве большое значение имеет эффективное использование земель. С учетом недостаточно благоприятного для разведения сельскохозяйственных культур климата нашей страны важно эффективно использовать уже освоенные участки.

При этом применяются разные методы стимулирования владельцев земельных участков для работы на них, в том числе налоговое регулирование.

При неиспользовании участка по назначению ставка повышается

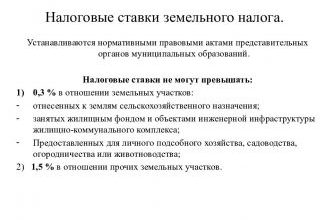

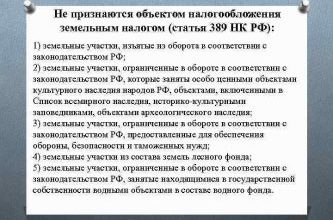

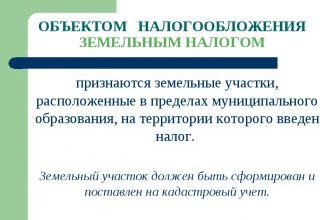

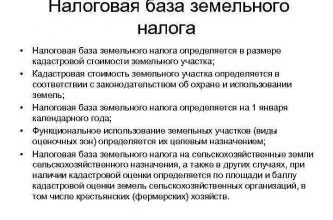

В соответствии со ст. 389 НК РФ земельные участки, в частности сельскохозяйственного назначения, являются объектом обложения земельным налогом. Но для участков разных категорий установлены различные налоговые ставки (ст. 394 НК РФ).

В общем случае применяется ставка в размере 1,5%, но для некоторых категорий земельных участков она равна 0,3%, в том числе для земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства[1]>.

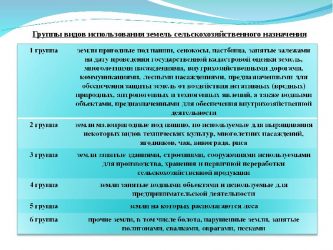

Согласно ст. 77 ЗК РФ землями сельскохозяйственного назначения считаются земли, находящиеся за границами населенного пункта и предоставленные для нужд сельского хозяйства, а также предназначенные для этих целей.

В составе земель сельскохозяйственного назначения выделяются сельскохозяйственные угодья, земли, занятые внутрихозяйственными дорогами, коммуникациями, лесными насаждениями, предназначенными для обеспечения защиты земель от негативного воздействия, водными объектами (в том числе прудами, образованными водоподпорными сооружениями на водотоках и используемыми для целей осуществления прудовой аквакультуры), а также зданиями, сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции.

Собственники земельных участков и лица, не являющиеся собственниками земельных участков, обязаны использовать земельные участки в соответствии с их целевым назначением способами, которые не должны наносить вред окружающей среде, в частности земле как природному объекту (ст. 42 ЗК РФ).

Из пункта 3 ст. 6 Федерального закона от 24.07.2002 № 101‑ФЗ «Об обороте земель сельскохозяйственного назначения» следует, что факт неиспользования земельного участка для ведения сельского хозяйства или осуществления иной связанной с сельскохозяйственным производством деятельности устанавливает орган государственного земельного надзора.

До принятия в судебном порядке по иску названного органа решения о принудительном изъятии такого земельного участка у его собственника отводится не менее трех лет, в течение которых данный собственник может все же приступить к использованию участка по целевому назначению.

К сведению:

Признаки неиспользования земельных участков для ведения сельскохозяйственного производства или осуществления иной связанной с сельскохозяйственным производством деятельности приведены в Перечне, утвержденном Постановлением Правительства РФ от 23.04.2012 № 369 (для признания неиспользования достаточно одного из них):

- на пашне не производятся работы по возделыванию сельскохозяйственных культур и обработке почвы;

- на сенокосах не производится сенокошение;

- на культурных сенокосах содержание сорных трав в структуре травостоя превышает 30% площади земельного участка;

- на пастбищах не производится выпас скота;

- на многолетних насаждениях не производятся работы по уходу и уборке урожая многолетних насаждений и не осуществляется раскорчевка списанных многолетних насаждений

- залесенность и (или) закустаренность составляет на пашне свыше 15% площади земельного участка;

- залесенность и (или) закустаренность на иных видах сельскохозяйственных угодий составляет свыше 30%;

- закочкаренность и (или) заболачивание составляет свыше 20% площади земельного участка.

В Письме Минфина России от 16.07.2014 № 03‑05‑04‑02/34879[2]> указано, что, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка должно производиться по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель и не превышающей 1,5%, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено (см. также Письмо Минфина России от 03.06.2015 № 03‑05‑04‑02/32131).

Согласно п. 1 ст. 393 НК РФ налоговым периодом по земельному налогу является календарный год.

Пример.

В августе 2016 года выявлен факт неиспользования собственником земельного участка сельскохозяйственного назначения в соответствии с данной целью. В сентябре 2017 года признано, что это нарушение устранено.

Согласно разъяснению Минфина за все отчетные периоды 2016 года, в том числе за I, II и III кварталы, земельный налог собственник должен уплатить по ставке 1,5% как для прочих земель.

За все отчетные периоды 2017 года земельный налог уплачивается по ставке 0,3% как для земель сельскохозяйственного назначения.

За прошедшие до вынесения того и другого решения отчетные периоды следует представить уточненные декларации.

Если нарушение было недолгим

Добросовестный хозяйствующий субъект, если в отношении него выявлен факт неиспользования земельного участка по сельскохозяйственному назначению, старается как можно быстрее исправить нарушение. Возможно, он сможет это сделать в том же налоговом периоде, когда нарушение зафиксировано.

По данному вопросу в Письме Минфина России от 23.08.

2017 № 03‑05‑04‑02/54186[3] отмечается, что НК РФ не определен порядок применения налоговой ставки для земельного участка, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, который не используется для сельскохозяйственного производства, если полномочным органом государственного земельного надзора в налоговом периоде было выявлено правонарушение, связанное с неиспользованием земельного участка для сельскохозяйственного производства, а налогоплательщиком данное правонарушение было устранено в этом же налоговом периоде.

Чиновники напомнили, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В связи с этим, по их мнению, в таком случае исчисление суммы земельного налога должно производиться по налоговым ставкам, установленным нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в соответствии с пп. 1 п. 1 ст. 394 НК РФ.

То есть в течение всего налогового периода следует применять пониженную налоговую ставку, установленную для земель сельскохозяйственного назначения.

Каковы перспективы?

Впрочем, в последнем названном письме Минфин указал на то, что подготовлен проект закона, который при неиспользовании земельного участка в соответствии с его сельскохозяйственным назначением предусматривает применение ставок земельного налога все-таки с точностью даже не до отчетного периода, а месяца.

В этом законопроекте Минсельхоз, который его разработал, предложил дополнить ст. 396 НК РФ пунктом 17. Согласно ему для земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абз. 3 – 5 пп. 1 п. 1 ст.

394 НК РФ), не используемых для сельскохозяйственного производства, исчисление суммы налога производится по налоговым ставкам в соответствии с пп. 2 п. 1 ст. 394 НК РФ (то есть как для прочих земель) начиная с налогового периода, в котором установлен факт неиспользования таких земельных участков, до месяца, в котором указанное правонарушение устранено.

Отсюда следует, что налог должен исчисляться по общей ставке весь налоговый период, в котором зафиксировано нарушение, а в том налоговом периоде, когда оно будет устранено, данная общая ставка применяется с начала периода до месяца устранения.

Однако такая формулировка совершенно не проясняет, как же поступать, если само нарушение и его устранение принадлежат к одному периоду. Непонятно, почему Минфин именно в Письме № 03‑05‑04‑02/54186 сослался на этот законопроект. По нашему мнению, совершенно необходимо с точностью до месяца определять и начало применения общей ставки. Или, например, указать, что по общей ставке надо считать налог с начала налогового периода, в котором допущено нарушение, до месяца, в котором оно исправлено.

А если соответствующая поправка в законопроект не будет внесена, то по-прежнему, как правильно указал Минфин, с учетом п. 7 ст. 3 НК РФ весь такой налоговый период можно будет применять пониженную ставку земельного налога.

[1] См. статью Н. К. Сенина «О пониженной ставке по земельному налогу для сельхозземель», № 4, 2016, стр. 66.

[2] Доведено до территориальных налоговых органов Письмом ФНС России от 30.07.2014 № БС-4-11/14944@.

[3] Доведено до территориальных налоговых органов Письмом ФНС России от 28.08.2017 № БС-4-21/16987@.

Бухгалтер Крыма: учет в сельском хозяйстве, №4, 2017 год

Источник: https://www.audar-press.ru/selskohozyaystvennaya-zemlya-ne-ispozuetsya

Что можно делать на землях сельскохозяйственного назначения

Земли сельхозназначения привлекают граждан своей экологической чистотой. Поэтому многие стремятся приобрести загородный участок, для последующей застройки. Что можно строить на таких участках?

Рекламные слоганы компаний, которые занимаются продажей земли, обещают, что участки предназначены для жилого строительства.

Однако попытавшись получить разрешение на строительство, граждане натыкаются на отказ. Это связано с тем, что земли сельскохозяйственного назначения находятся под особым контролем государства.

Поэтому порядок использования таких угодий регламентирован действующим законодательством.

Если заглянуть в Земельный Кодекс, можно наткнуться на весьма расплывчатые формулировки.

Например: «заниматься строительством может заинтересованное или надлежащее лицо».

Кроме того, строить дом на территориях сельхозназначения, допускается только после согласования с соответствующими инстанциями.

Наибольшую сложность вызовет получение разрешения от экологической службы.

Вам потребуется доказать, что возведённая постройка не нарушит экологическую ситуацию.

Давайте разберёмся, какое строительство на землях сельхозназначения допустимо в 2019 году.

Разбираемся с определениями

Весь земельный фонд России разделён на семь категорий по целевому предназначению. Есть территории, выделенные под градостроительство и промышленные объекты. Получить разрешение на строительство не составит труда.

Существуют земли, относящиеся к категории природоохранных зон. Они не предназначены для жилищного строительства и находятся под охраной государства. То же самое относится к землям резерва, которые временно изъяты из оборота.

Отдельной строкой идут земли сельскохозяйственного назначения.

Эти территории расположены вне градостроительных образований и предназначены для ведения сельскохозяйственной деятельности.

За нецелевое использование или загрязнение таких угодий полагается административная и гражданская ответственность.

На 2019 год, участки сельхозназначения предназначены для:

- ведения подсобного хозяйства в личных целях;

- производства сельскохозяйственной продукции и растительного сырья;

- устройства фермерских хозяйств;

- садоводства;

- разведения пресноводных рыб в искусственных или натуральных изолированных водоёмах.

Как видите, о строительстве жилого дома или технических построек речь не идёт.

Однако, сельское хозяйство невозможно без развитой инфраструктуры.

Поэтому допускается строительство коровников, курятников, складских помещений, дорог, обустройство ангаров для автотранспорта.

Обычно для возведения жилого дома требуется перевод участка сельхозназначения в другую категорию.

Это связано со сбором довольно внушительного пакета и получением соответствующего разрешения от местного муниципалитета.

Исход такого решения весьма неоднозначен: в равной степени можно получить одобрение и отказ. Отсюда возникает вопрос: можно ли строить дом без этой бумажной волокиты? Оказывается, можно, при соблюдении определённых условий.

Участки для личного пользования

Обычно это земли сельскохозяйственного назначения, входящие в территориальные образования садовых товариществ и кооперативов. Согласно действующему законодательству, эти наделы отведены под дачное строительство.

И опять мы сталкиваемся с расплывчатой юридической формулировкой.

Что следует понимать под дачным строительством? По нормативным актам, под это определение попадают временные постройки, непредназначенные для всесезонного проживания.

Прописаться в таком строении или зарегистрировать его, как объект недвижимости — весьма сложно.

Кроме того, допускается возведение технических построек: навесов, помещений для скота и домашней птицы, теплиц и сараев. Разрешение на строительство перечисленных объектов получать не требуется.

Обратите внимание, что возведение жилого здания, попадающего под определение капитальной постройки, не допускается. Это считается нецелевым использованием выделенного участка.

Кроме того, закон запрещает заниматься любой коммерческой деятельностью, на угодьях, выделенных для ведения личного хозяйства.

Чтобы строить дом, потребуется изменение категории земли. Стоит отметить, что для таких участков – это вполне осуществимая процедура.

Фермерские хозяйства

Здесь ситуация выглядит несколько иначе. Земли сельскохозяйственного назначения, отведённые для организации фермерских хозяйств, допускается использовать следующим образом:

- организация охотничьих угодий с разведением диких животных;

- использование пахотных и плодородных земель для выращивания агрокультур;

- обустройство пастбищ, разведение домашней птицы и скота;

- строительство складских помещений и других строений, необходимых для обеспечения функциональности фермерского хозяйства.

Учитывая, что самому фермеру тоже нужно где-то жить, последний пункт прямо указывает, что можно строить дом на участке сельхозназначения. Если следовать букве закона, такое разрешение даёт статья № 263 ГК РФ и положения 40, 43 Земельного Кодекса.

Однако есть и некоторые ограничения. В частности, допускается возведение жилого строения не выше 3-х этажей. Зато постройку можно официально зарегистрировать, с присвоением адреса и пропиской для собственника.

Земли сельскохозяйственной деятельности

Под это определение попадают участки сельхозназначения, выделенные для обработки земли и производства растительного сырья. Можно ли строить на этой территории?

По закону допускается строительство некапитальных построек хозяйственного назначения. Сюда относятся ангары, складские помещения, производственные цеха, не противоречащие целевому использованию земли.

Для таких сооружений не требуется разрешение на строительство с последующей регистрацией.

Если запланировать капитальную жилую постройку, разрешение на строительство нужно обязательно.

В этой ситуации, земли сельскохозяйственного назначения подлежат застройке при соблюдении определённых норм и требований.

Остались вопросы? Напишите ваш вопрос в форме ниже и получите развернутую консультацию юриста:

Источник: https://yuristznaet.ru/zemlya/zemli-selskohozyajstvennogo-naznacheniya-chto-mozhno-stroit-2.html

Что можно строить на землях сельхозназначения в 2019 году — под дачное, для садоводства, ферму

На данный момент для возведения каких-либо построек в обязательном порядке понадобится подготовить юридическое основание.

Так как далеко не все земли на территории Российской Федерации возможно использовать для жилого или же нежилого строительства. Особый статус имеют земли, имеющие сельскохозяйственное назначение.

Такого типа недвижимость имеет определенные особенности. Соответственно, для постройки на такой территории чего-либо понадобится обязательно оформить множество различных специальных документов.

Земли сельскохозозяйственного в определенных случаях могут быть использованы для застройки. Но перечень ситуаций, когда таковое допустимо, ограничивается законодательно.

Получить максимально подробную информацию по этому поводу нужно в местной администрации, в муниципальном органе, на балансе которого находится данная земля.

Общие моменты

Все земли на территории Российской Федерации имеют определенный статус, делятся не отдельные категории.

Источник: https://centr-advocat.com/chto-mozhno-delat-na-zemlyah-selskohozyaystvennogo-naznacheniya/