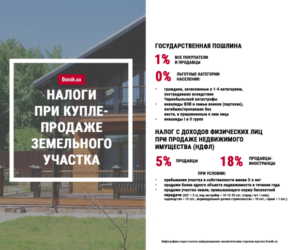

Нужно ли платить налог с продажи земельного участка

Одной из больших проблем российского населения является низкий уровень экономической и юридической грамотности и неосведомленности о своих правах и обязанностях. Продажа земельного участка — существенный договор перехода большой суммы денег и имущества. При этом у продавцов и покупателей возникают одинаковые вопросы — нужно ли платить налог за операцию, кто его платит, предусмотрены ли льготы для определенных категорий населения, в какие сроки и куда сдается документация.

Последовательное исследование данной темы даст ответы на всё поставленные вопросы.

Продажа земельного участка — это гражданская сделка, оформляемая в виде договора купли-продажи недвижимости. Регламентация такого контракта приведена в Гражданском и Земельном кодексах России. Оформление договора играет важную роль в дальнейшем налогообложении операции.

Стороны обязаны указать в документе предмет купли-продажи и цену, а также технические характеристики земли, категорию, подтверждающие право собственности документы продавца, регистрационные данные.

Необходимо учесть вопрос передачи земли в пользование — либо составлением отдельного передаточного акта, либо обозначением, что договор купли-продажи и является актом приема-передачи.

Статья 550 Гражданского кодекса РФ строго указывает составлять договор в письменной виде с датой заключения и подписями сторон в трех экземплярах (каждой стороне по экземпляру, а последний подается в МФЦ).

Нотариальное удостоверение договора имеет добровольный характер, кроме случаев:

- собственник недвижимости — недееспособное лицо;

- предметом сделки является доля от общей долевой собственности.

Переход права

Для завершения процедуры требуется засвидетельствовать новое право собственности на участок и внести соответствующие записи в Росреестр.

Для этого сторонам необходимо обратиться в МФЦ. Также доступны почтовое обращение и онлайн-заявка через портал «Госуслуги».

Согласно новому законодательству внесение записей в кадастр и реестр прав теперь осуществляется одновременно, так как образован новый единый реестр — ЕГРН, что упрощает процедуру для пользователей.

Налог для физических лиц

Поскольку в результате сделки продавец получает доход, причем, как правило, существенный, возникает объект обложения согласно главе 23 Налогового кодекса РФ — доход от источника на территории Российской Федерации.

Таким образом, продавцу вменяется обязанность уплатить подоходный налог с приобретенных средств. Покупатель не платит НДФЛ, но после перехода права собственности обязуется перечислять земельный налог за участок, а если на нем находится дом, то и налог на имущество физических лиц.

Имущественные налоги уплатит и продавец — за период владения недвижимостью. Но данная обязанность не связана с продажей земельного участка, она сопровождает собственника недвижимости до прекращения права собственности.

Ставки налога для резидентов и нерезидентов различаются. Те лица, которые живут в пределах России более 183 дней подряд в течение года, уплачивают НДФЛ со стандартной ставкой 13%. Нерезиденты (лица, не находящиеся в России 183 дня подряд) уплачивают налог по ставке 30%.

Значение для целей налогообложения имеет время, в течение которого продавец владел недвижимостью, так как этот показатель влияет на справедливость удержания налога от сделки. Если между приобретением и отчуждением земельного участка не прошло более 3 лет, то лицо обязано подавать налоговую декларацию 3-НДФЛ в ИФНС по месту проживания.

Такие правила обусловлены тем, что большой период времени, прошедший между двумя событиями, сложно отразить документально, а также постоянная инфляция создает разрыв между соотношением расходов и доходов.

Статья 217 НК РФ исключает из налогообложения НДФЛ доходы от продажи недвижимости при соблюдении ряда требований.

Минимальный срок владения градируется в зависимости от факторов. Он равен 3 годам, если:

Читайте так же: Компенсация отпуска при увольнении НДФЛ в 2018 году

- имущество перешло в собственность по дарственной или наследованию от членов семьи или близких родственников (перечень круга ближайших родственников приведен в Семейном кодексе РФ);

- имущество перешло в собственность по приватизации;

- имущество перешло в собственность в результате передачи с договором пожизненного содержания с иждивением.

В остальных ситуациях минимальный срок равен 5 годам.

Статья 217.1 НК РФ содержит важный пункт о порядке исчисления налога с продажи земельного участка по стоимости меньшей, чем произведение коэффициента 0,7 и кадастровой стоимости участка, определенной на начало года заключения сделки и перехода права. При такой ситуации доход для налога приравнивается кадастровой стоимости земли с учетом понижения на 0,7.

Например, кадастровая стоимость земли 1 января 2018 года утверждена в размере 100 рублей. С учетом коэффициента — 70 рублей. Продавец заключил сделку купли-продажи и продал участок за 68 рублей. База для налога — 70 рублей. А если владелец продал участок, например, за 75 рублей, базой будет считаться сумма в 75 рублей.

Декларация подается в отдел отчетности не позднее 30 апреля следующего года. Сумму налога, причитающуюся к уплате по декларации, требуется перечислить в бюджет до 15 июля того же года.

О декларации

Статья 80 НК РФ утверждает, что декларация — это документальное заявление налогоплательщика об объектах налогообложения, базе, вычетах и других элементах.

Каждая декларация имеет установленную форму и строгий порядок заполнения. Нарушение правил заполнения декларации может повлечь претензии со стороны инспекторов отдела камеральных проверок.

Бланки 3-НДФЛ приобретаются как в налоговом органе (кодекс обязал налоговые органы осуществлять выдачу бланков бесплатно), магазине канцтоваров, так и распечатываются самостоятельно.

Документы для скачивания (бесплатно)

На сегодняшний день действует новая форма, введенная в 2018 году.

Декларация заполняется вручную печатными заглавными буквами в каждой клеточке с прочерками пустых ячеек либо электронной техникой:

- через пользовательский компьютер в операционном зале инспекции, на котором установлена программа для заполнения 3-НДФЛ;

- через аудиторскую фирму, как правило, стол которой тоже находится в операционном зале инспекции — такое заполнение осуществляется по платному договору;

- на домашнем компьютере с помощью программы «Декларация» для 3-НДФЛ, инстяляция программы производится по ссылке на официальном сайте ФНС;

- с помощью программного обеспечения «Налогоплательщик ЮЛ», которое также доступно на портале Федеральной налоговой службы;

- в опциях «Личного кабинета» на сайте ФНС.

Чтобы воспользоваться последним способом, физическое лицо открывает «Личный кабинет» — для этого подается заявление или онлайн-заявка на получение доступа к сервису. Налоговый орган выдает лицу пароль от «Личного кабинета», который придется забрать лично с удостоверением личности или по доверенному представительству. После входа в «Кабинет» с этим паролем лицо может изменить его на персональный.

Сроки и способы подачи

Подается физическими лицами до 30 апреля в следующего году по прошествии налогового периода. Декларация представляется в инспекцию по месту проживания физического лица. Согласно статье 11 НК РФ — это адрес регистрации гражданин. Если такой адрес отсутствует, физическое лицо в добровольном порядке ставится на учет по месту пребывания.

Не следует путать возможность подачи декларации 3-НДФЛ в любое время года для получения вычетов с обязанностью подачи при возникновении дополнительных доходов, не связанным с налоговым агентом-работодателем.

После приема оператором отдела отчетности декларации, она передается в отдел камеральных проверок. Документальная проверка заявления может продлиться до 3-х месяцев.

Декларацию не только допустимо заполнить различными способами, но и предоставить налоговому органу. Любому налогоплательщику доступны следующие варианты сдачи документа:

- лично;

- через представителя;

- почтовым письмом — датой представления будет считаться дата отправки письма;

- по телекоммуникационной связи, используя оператора ЭДО (электронного документооборота) для своего региона;

- по телекоммуникационной связи, используя электронную подпись.

Причины отказа в приеме

Налоговый орган вправе не принять отчетность налогоплательщика только по законным обстоятельствам:

- у заявителя нет документа, подтверждающего личность, либо заявитель отказывается его предъявить;

- в подаваемой декларации нет подписи заявителя хотя бы на одной странице;

- лицо подает документ в инспекцию, не являющуюся налоговым органом постановки на учет этого лица;

- не соблюдена форма документа;

- в декларации не заполнены графы фамилии, имени и отчества заявителя.

При отсутствии перечисленных причин инспекция не вправе отказать налогоплательщику. Подобное действие относится к неправомерному поведению со стороны должностных лиц налогового органа и влечет ответственность и меры для них.

Расчет вычета

Перечислить сумму налога необходимо до 15 июля. Способы уплаты:

- получить реквизиты или платежное поручение для перечисления в налоговом органе или найти их в интернете и оплатить налог в банке;

- произвести онлайн-оплату через обслуживающий банк;

- оплата по терминалу;

- оплата через портал «Госуслуги»;

- оплата на сайте ФНС через опцию «Уплата налогов физических лиц».

Уплата налога в данном случае исполняется физическим лицом самостоятельно, тогда как на основном месте работы эту обязанность на себя берет работодатель.

Также возможна ситуация рассылки налоговым органом уведомлений о необходимости уплатить своевременно НДФЛ вместе с приложением платежного поручения.

Для физического лица

При продаже недвижимости налогоплательщик вправе использовать имущественный вычет для уменьшения налоговой базы. Данное преимущество содержится в статье 220 НК РФ.

Если продавец не попадает под условия освобождения от НДФЛ по статье 217.1 НК РФ, он может уменьшить базу для начисления налога на предельную сумму 1 миллион рублей. Иными словами, это необлагаемая часть дохода от продажи земельного участка.

После вычитания этой суммы из остатка уплачивается НДФЛ.

Пример. Земельный участок был продан за 3 миллиона рублей. Продавец уменьшает базу на имущественный вычет до 2 миллионов рублей.

Налог к уплате:

Читайте так же: Справка 2-НДФЛ: отпускные

2 000 000 * 0,13 = 260 000 рублей.

По своему выбору лицо вправе воспользоваться вычетом либо представить в декларации расходы, осуществленные во время приобретения этой недвижимости, и уменьшить базу на их размер. Второй вариант эффективен, если :

- сохранились документы, удостоверяющие расходы;

- сумма расходов превышает 1 миллион рублей.

Пример. Гражданин приобрел земельный участок за 2 миллиона рублей. Продажа производилась по стоимости 3 миллиона рублей. У продавца сохранились все подтверждающие документы. Он заявляет в декларации свои расходы и уменьшает налоговую базу до 1 миллиона рублей.

Налог к уплате:

1 000 000 * 0,13 = 130 000 рублей.

Предъявить расходы к вычету не могут лица, не осуществлявшие фактические расходы — получившие недвижимость по договору дарения, в порядке наследования или приватизации.

Для юридического лица

Продажу недвижимости могут исполнить не только физические лица, но и предприятия. Налогообложение таких операций осуществляется также в обязательном порядке.

Если организация применяет специальный режим (обычно это упрощенная система налогообложения), то расчет налога производится согласно порядку главы 26.2 НК РФ.

Особенностью УСН является возможность ежегодного выбора объекта налогообложения, каждый из которых имеет свою ставку.

Когда организация работает с объектом «доходы», то применяется ставка в 6%.

Следовательно, при продаже земельного участка за 3 миллиона рублей размер налога будет равен:

3 000 000 * 0,06 = 180 000 рублей.

Когда предприятие выбрало объект «доходы, уменьшенные на расходы», действует ставка 15 %.

Такая система позволяет вычесть из налоговой базы расходы на:

- утверждение права собственности, техническую, инвентаризационную и иные мероприятия по регистрации участка, межевание;

- государственную пошлину за регистрацию права (350 рублей);

- пошлину нотариусу.

Расходы на приобретение земельного участка не могут быть предъявлены к вычету, так как согласно разделу о налоге на прибыль земельный участок не относится к основным средствам, и по нему не проводится амортизация.

При работе на общем режиме налогообложения доходы от продажи земли облагаются ставкой 20% налога на прибыль. Глава 25 НК РФ позволяет уменьшить доходы на расходы, которые возможно подтвердить документами.

Ответственность за неисполнение обязанностей

Если продавец заключил договор купли-продажи, передал земельный участок второй стороне и на следующий год не предоставил декларацию и не перечислил причитающуюся сумму в бюджет, то к нему будут применены санкции в виде штрафов и пени.

Пени начисляется за каждый день просрочки в объеме 1/300 ставки рефинансирования Банка России от суммы налога.

Штраф предусмотрен за непредставление декларации в размере 1/200 от налога, подлежащего уплате по этой декларации, но до 30 %. Нижняя граница штрафа — 1000 рублей.

Неуплата налога или неполная уплата образует штрафную санкцию в размере 20% или 40% от суммы налога в зависимости от умысла недобросовестного налогоплательщика.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/ndfl/nalog-s-prodazhi-zemelnogo-uchastka.html

С какой суммы платится налог с продажи земельного участка в 2026 году

Налогооблагаемая база =1.7-1.5=0.2 , т. е. 200 тыс. руб .

Ставка налога, взимаемого с физических лиц за полученный ими доход, равна 13%. В том числе и на денежные средства, вырученные продавцом за продажу находящихся в его собственности объектов недвижимости. Т. е. законом полученная денежная масса рассматривается как прибыль.

С какой суммы платят налог при продаже земельного участка

Продавая земельный участок, не каждый собственник оповещает налоговые органы о заключенной сделке, нарушая тем самым требования законов. И, несмотря на то, что налоговый вычет предусмотрен не всегда, лучше перестраховаться и обезопасить себя от лишних штрафов. Сколько потребуется заплатить владельцу участка налог за его продажу? Кому можно избежать уплаты налогов? Какие изменения претерпел НК РФ в 2016 году?

Для подобных граждан действует несколько иное правило. Точнее, налоговая ставка, необходимая для расчётов, увеличивается. Насколько? Чуть больше, чем в два раза. Всё дело в том, что нерезиденты РФ облагаются при продаже земли в России налогом в 30%.

Многие считают ставку в 13 процентов уже заоблачной, что уж говорить о 30! Но такие нормы установлены в законодательном порядке. Чтобы убедиться в этом, можно посмотреть официальный сайт Федеральной налоговой службы России.

Там вы увидите, что налог с продажи земли для резидентов РФ установлен в размере 13%, а для нерезидентов – 30%.

Сумма, с которой платится налог при продаже земельного участка в 2026 году

Физическое лицо имеет право воспользоваться этим вычетом не более 1 раза в год и в отношении только одного объекта недвижимости. Если супруги продают за год два участка, то они могут по очереди воспользоваться вычетом. Разделять сумму вычета запрещено, так как эта сумма является фиксированной.

Если расчет осуществляется с учетом расходов, которые понес собственник, то используется такая же формула, как и с вычетом. То есть, эта сумма не может быть использована как фактический доход лица. К примеру, сумма расходов на восстановление объекта недвижимости составила 300 тыс. рублей. А в договоре купли-продажи указана сумма 1 млн. 200 тыс. рублей, которая используется как база. Получается, что (1 200 000-300 000)*13%=117 тыс. рублей.

Облагаемая налогом сумма с продажи земельного участка

1) имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, не превышающем в целом 1 000 000 рублей, а также в размере доходов, полученных в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Рекомендуем прочесть: Тарифная Ставка Рабочего 1 Разряда На 2019 Год По Жкх

Таким образом, в случае, если Вы продаёте земельный участок за 250 000 рублей и заявляете в декларации налоговый вычет, сумма налога к уплате за этот налоговый период будет равна нулю (в случае, если у Вас отсутствуют другие суммы налога к уплате либо налог был удержан у источника).

Налог при продаже земельного участка в 2018 году для физических лиц

Существует список льготников, которые приобретают названый статус при реализации земельной территории, на которой стоит жилая площадь какой-либо семьи. При этом, жилье должно быть для граждан, составивших ячейку общества, единственным. Кроме того, важно соблюдать следующие условия:

До наступления 2016 года срок в три года был актуален для всех категорий граждан. Такова была норма и для покупателей земли, и для персон из категории льготников. Однако, с наступлением указанного года общий срок повысился. Сделано это было ради предотвращения различного рода спекуляций с перепродажей участков, а также для скорейшего наполнения государственной казны.

Как рассчитать налог с продажи земельного участка

- Основание возникновения права собственности на проданный участок.

- Продолжительность права собственности.

- Наличие у продавца социальных льгот, например, в связи с инвалидностью, статусом ветерана ВОВ, героя РФ/СССР и других оснований, предусмотренных налоговым законодательством, – здесь применимо все, что позволяет снизить сумму подоходного налога.

Льгота дает возможность уменьшить налогооблагаемую базу на 10 тысяч рублей.

- Кадастровая стоимость земли. Этот параметр используется, например, для случаев продажи ранее унаследованного участка. С января 2016 года кадастровая стоимость принимается во внимание и для цели противодействия умышленному занижению стоимости продажи земли в договорах.

- Стоимость покупки земли и иные расходы, которые можно учесть в затраты.

- Размер доступного налогового вычета.

Для всех физических лиц налог с продажи земли – это подоходный налог (НДФЛ), составляющий 13% (резиденты) и 30% (не резиденты).

Для юридических лиц доходы, полученные от продажи земельного участка, учитываются в общей массе доходов от коммерческой деятельности, а расчет налога и другие условии его уплаты определяются применяемой организацией или ИП системой налогообложения.

С какой суммы платится налог при продаже земельного участка в 2026

Для того чтобы сотрудники налоговой инспекции могли осуществить расчеты, продавец земельного участка должен предоставить соответствующие документы. Автоматически налог не высчитывается. В качестве документа, подтверждающего наличие налогооблагаемого дохода, является декларация 3-НДФЛ.

Расходный вычет равен подтвержденным документально затратам, которые ушли на покупку участка. Он тоже вычитается из цены сделки, а с остатка рассчитывается налог. Выгоднее вычитать максимальную сумму: если затраты на приобретение превосходят 1 млн руб., лучше отнимать их.

Налог с продажи земельного участка: что изменилось с 2026 года

1.01.2016 вступил в силу новый законопроект под номером 382-ФЗ. Согласно данному законопроекту порядок выплат налогов с физических лиц при продаже недвижимости изменился, также в законе были детализированы случаи, при которых физическое лицо может быть освобождено от выплаты налогов.

Уплачивать налог при продаже земельного участка или дачи должны физические лица, являющиеся собственниками этого недвижимого имущества в течение менее чем пяти лет. Однако для некоторых категорий собственников земельных участков этот срок снижен до трех лет. К таким лицам относятся:

Налог с продажи земельного участка

А вот производить уплату налога с продажи (и дохода) можно до 15 июля того же года. Условно — до середины лета. В России огромное распространение получил так называемый авансовый платёж. Он оплачивается до 30.04 каждого отчётного налогового периода. Отталкиваться от этой даты проще. Можно заплатить заранее и не волноваться за возникновение долгов перед государством.

Немного о том, сколько же придётся отдавать за совершённую с землёй сделку. Запомнить правило предельно легко. Налог с продажи земельного участка, как мы выяснили, называется подоходным. При этом обратить внимание нужно на то, что расчёты будут производиться по правилам, предусмотренным для подобных взносов.

Как рассчитать налог с продажи частного дома и земельного участка в 2026 году

- сам договор купли-продажи, в котором должны быть указаны параметры продаваемого объекта – его кадастровый номер, адрес, официальное название, реальная площадь (это в обязательно порядке должно быть согласовано со всеми документами), предназначение объекта, его стоимость;

- если сделка совершается по доверенности, то она оформляется нотариально, в этом случае необходимо предоставить как саму доверенность, так и её копию;

- если регистрация дома в государственном реестре была произведена в период брака, то потребуется согласие супруга или супруги на осуществление сделки, согласие также заверяется нотариусом;

- чек об уплате государственной пошлины, требуемой для регистрации перехода прав на объеки – пошлина составляет 2000 рублей; и снова к разговору о доме и земельном участке, на котором дом стоит — если продаются оба объекта, то пошлина увеличивается в 2 раза, она уже – 4000 рублей.

Когда это произошло ранее 2016 года, до 31 декабря 2015-го, включительно, то налог необходимо уплатить, если продаваемое жилище было в собственности не более 3 лет. Не избежать и уплаты налога, если дом подарен, приватизирован, получен в соответствии с договором пожизненной ренты и получен по наследству.

Уплата налога при продаже земельного участка

- Если физическое лицо становится владельцем после покупки участка или по договору обмена, то дата начала владения считается с момента его госрегистрации в Росреестре.

- Когда недвижимость с участком переходит по завещанию наследнику, моментом отсчета начала владения является дата смерти прежнего собственника, при этом неважно, в какой временной промежуток наследником оформилась госрегистрация прав.

- Когда участок по дарственной переходит, дата вступления в права собственности определяется днем ее составления.

- Налоговый вычет. Его механизм использования позволит уменьшить сумму сбора на млн рублей или меньше.

- Обычно по налогу базой служит стоимость земли, которая указана в тексте договора продажи или обмена. Однако не запрещается базой считать стоимость земли за минусом затрат на ее приобретение.

Продажа недвижимости с участком земли, в частности, оплаченный налог с продажи этой недвижимости имеет свои нюансы. Физическое лицо имеет право осуществить продажу только той земли под строением, на которую имеется право собственности.

08 Фев 2019 juristsib 435

Источник: https://sibyurist.ru/litsenzionnyj-dogovor/s-kakoj-summy-platitsya-nalog-s-prodazhi-zemelnogo-uchastka-v-2019-godu

Какой налог нужно заплатить при продаже земельного участка?

При продаже надела земли продавец обязан уплатить государству налог с дохода от этой сделки, согласно гл. 23 Налогового кодекса РФ.

Базовый размер такого налога равен величине прямого налога, установленного в стране, а расчёт суммы, подлежащей к оплате, производится с учётом срока владения продаваемым наделом земли, а также различных вычетов и льгот.

Общие правила налогообложения

Резидент РФ — это лицо, находящееся в РФ более 183-х дней в году. Все остальные лица считаются нерезидентами. Для нерезидентов величина налога с продажи надела земли увеличивается до тридцати процентов.

Важно учесть, что граждане РФ, отсутствующие в стране более 183-х дней в году по причине учёбы за границей или прохождения там специального лечения не теряют статуса резидента, если период такого обучения (или лечения) длится не более пяти лет.

Согласно юридическим нормам, денежные средства, полученные от продажи надела земли рассматриваются как доход физического лица только в случае, если данное лицо владело продаваемым наделом земли менее пяти лет (до 1 января 2016 года — менее трёх лет).

Необходимо знать, что освобождены от уплаты подоходного налогового сбора лица, владевшие наделом земли более трёх лет в следующих случаях:

Сделки граждан РФ с недвижимостью за рубежом вышеуказанным налогом не облагаются.

Налоговые вычеты — порядок расчёта

Если физическое лицо — продавец земельного надела не попадает под освобождение от уплаты налогового сбора согласно ст. 217.1 Налогового кодекса РФ (указано выше), то такое лицо может законно уменьшить (или полностью обнулить) величину налога, подлежащего уплате при продаже земли, за счёт специальных налоговых вычетов.

Получить вычет могут граждане РФ, которые являются резидентами РФ и имеют доход, облагаемый налогом 13%. То есть безработные, работающие неофициально и индивидуальные предприниматели не могут получить вычет при покупке земли.

Согласно ст. 220 Налогового кодекса РФ, существуют два типа вычетов:

- Имущественный;

- Расходный.

Максимальный размер имущественного вычета равен одному миллиону рублей, а сумма расходного вычета равна подтверждённым расходам на приобретение отчуждаемого надела земли в прошлом.

Получить налоговый вычет имеющий на него право продавец надела земли может двумя способами:

- Через службу по налогам и сборам;

- Ежемесячно у работодателя.

Чтобы получить вычет через налоговый орган, необходимо заполнить налоговую декларацию по форме 3-НДФЛ, где указать тип вычета и рассчитать итоговый налог, подлежащий уплате, а для компенсации с учётом выбранного типа вычета через работодателя налогоплательщику необходимо будет подать заявление в налоговый орган с указанием суммы налога, подлежащей уплате, и суммы, полагающейся возврату в результате вычета из налоговой базы, затем взять из налоговой службы разрешение на компенсацию вычета и предоставить её в бухгалтерию по месту работы, тогда с работника не будут ежемесячно высчитывать подоходный налог от заработной платы до тех пор, пока сумма невысчитанных налогов не окажется равной 13% от налогового вычета (имущественного или расходного).

Порядок уплаты налога

Для уплаты подоходного налога с продажи надела земли продавец самостоятельно рассчитывает сумму налога и заполняет специальную налоговую декларацию по форме 3-НДФЛ, затем подаёт её в службу по налогам и сборам.

Декларация может подаваться сразу после совершения сделки по продаже надела земли, но не позднее конца апреля года, следующего за годом, в котором была совершена сделка.

К декларации о доходах необходимо приложить документы, подтверждающие доходы и расходы физического лица, связанные с расчётом налога, подлежащего уплате, а также соответствующих вычетов.

К таким документам относят:

- Договор по продаже надела земли;

- Договор покупки надела земли (при расходном типе вычета);

- Расписка в получении наличных денег от покупателя или выписка-счёт из банка о зачислении средств (также при расходном вычете).

Ответственность

Необходимо помнить, что рассчитанный налог необходимо подтвердить в налоговом органе. Если служба по налогам и сборам заподозрит продавца в подтасовке данных с целью уменьшить размер налогового сбора, это может обернуться для такого продавца длительными судебными разбирательствами и крупными штрафами, поэтому очень важно внимательно рассчитывать размер налога с учётом выбранного типа вычета.

При возникновении сомнений в правильности расчёта налога можно обратиться за услугами в специализированную бухгалтерскую фирму, которая занимается такими расчётами, и заключить с этой фирмой договор об обслуживании.

Важно учесть, что рассчитанный налог подлежит уплате в срок до пятнадцатого июля года, следующего за годом. В котором совершена сделка продажи. В противном случае будет начисляться особая пеня-штраф в размере двадцати процентов от рассчитанной суммы налога за каждые тридцать дней просрочки уплаты налога.

Если декларация о доходах подана позднее тридцатого апреля, то пеня начисляется в размере пяти процентов от рассчитанной суммы налога за каждые тридцать дней просрочки подачи декларации.

Итак, при осуществлении продажи надела земли, которое находилось во владении физического лица менее пяти лет, то необходимо уплатить налог в размере 13% от суммы сделки. Сумму налога можно уменьшить, а в некоторых случаях не платить вовсе, если применить вышеописанные правила налоговых вычетов, или если продавец попадает в категорию лиц, имеющих право на льготы.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nedvizhimost/zemelnyj/prodazha/nalog-s-prodazhi-zemelnogo-uchastka.html

Как составить договор купли-продажи предприятия

В данной статье мы рассмотрим вопрос, связанный с необходимостью оплаты налога с продажи земельного участка. Так как продажа земельного участка связана с получением определенного дохода, то законодательство предполагает обязательную уплату налога с получаемой прибыли, но есть некоторые нюансы.

Расчет налога с продажи земельного участка высчитывается на основании большого количества факторов. Например, если есть определенные льготы, то лицо, продавшее землю, может быть освобождено от оплаты налогов.

Далее мы постараемся разобраться, как определяется размер налога и другие моменты, в которых необходимо ориентироваться при продаже ЗУ.

Кто обязан платить по налогу

Перед тем как перейти к оплате сбора с продажи земельного участка необходимо определить, к какой категории граждан относится лицо, получившее доход. Согласно законодательству выделяют две категории плательщиков налога:

- Физические лица;

- Юридические лица.

Отдельно стоит рассмотреть категорию физических лиц. Это связано с тем, что эту категорию можно разделить на две подкатегории:

- Резиденты – категория граждан, находящиеся на территории Российской Федерации более 183 дней;

- Не резиденты.

Внимание Резиденты должны производить уплату налога не только при продаже ЗУ, расположенного на территории РФ, но и за землю, находящуюся заграницей.

Процентная ставка с поступившего дохода строго определена и составляет 13 процентов для резидентов и 30 для не резидентов. При продаже ЗУ юридическими лицами расчеты производятся иным образом. Всё зависит от системы налогообложения, которая применяется к конкретной фирме или юридическому лицу.

Размер налога от времени владения участком

При расчете сбора следует обратить внимание на продолжительность владения земельным наделом. Это связано с тем, что размер сбора зависит от срока пользования ЗУ. Ознакомившись со статьей 217 частью 1 НК РФ можно выделить два срока владения наделом, которые влияют на размер взимаемой государством платы. Рассмотрим каждый из них.

Трехлетний срок. Если срок владения ЗУ составляет три года или более, то собственник может быть освобожден от уплаты налога при продаже земельного участка, но сделать это можно только при соблюдении хотя бы одного из следующих условий:

- Земля была получена по наследству или с помощью договора дарения между членами семьи;

- Собственность была приватизирована собственником;

- ЗУ перешел лицу согласно договору пожизненного содержания с иждивением.

Пятилетний срок. Собственник освобождается от уплаты налога, если срок владения ЗУ составляет пять лет или более. Данный срок применяется в том случае, если применение трехлетнего срока невозможно.

Какой размер

Многих интересует, каков размер налога с продажи земельного участка. Его расчет происходит достаточно просто. С дохода от продажи взимается 13 процентов.

Стоит разобраться, что подразумевается под доходом. Полученный доход определяется согласно сумме, указанной в договоре купли-продажи. Некоторые лица могут попытаться занизить стоимость ЗУ, чтобы не платить сбор, но были приняты меры, не позволяющие это сделать. Согласно статье №217 стоимость надела не может быть меньше чем его кадастровая стоимость, умноженная на 0,7.

Рассмотрим пример. Если стоимость ЗУ составляет 5 млн. рублей, то минимальная сумма, облагаемая налогом, будет составлять 3,5 миллиона рублей. Таким образом, если при реальной стоимость ЗУ в 5 миллионов рублей в договоре будет указана сумма в 2 млн., то налог будет рассчитываться исходя из суммы в 3,5 миллиона рублей.

Как рассчитать и оплатить

После того, как сделка была совершена, встает вопрос, как платить налог. Для оплаты необходимо:

- Произвести расчет срока владения ЗУ;

- Определить процентную ставку;

- Рассчитать размер взимаемой государством суммы;

- Произвести оплату.

После продажи собственности необходимо подать налоговую декларацию, в процессе подачи которой необходимо произвести оплату.

В декларации обязательно нужно указать следующую информацию:

- Размер вычета;

- Количество полученных средств;

- Размер налога.

Также к декларации необходимо приложить договор купли-продажи, квитанции, подтверждающие полученные расходы.

Заполненная декларация подлежит проверке у налогового инспектора. Для этого необходимо посетить налоговые органы и обратиться к инспектору. Он проверит правильность заполнения документации и укажет на ошибки при расчетах и заполнении бланка декларации. Если же всё было заполнено правильно, то декларация передается в отдел, который занимается приемом документов. После этого нужно оплатить налог.

Произвести оплату можно следующими способами:

- С помощью платежных терминалов;

- Через сберегательную кассу;

- Через интернет;

- В банковских учреждениях.

(2 4,50 из 5)

Загрузка…

Источник: https://zakon.center/zemelinyj-uchastok/kyplya-prodazha/nalog.html

Налог с продажи земельного участка в 2026 году

Когда, продавая частные имущественные объекты, речь идет о налоговых отношениях, далеко не все граждане разбираются в основных правилах и особенностях порядка уплаты налога. Как задекларировать совершенную сделку? Каким сбором облагается продажа земельного участка? Кто должен заплатить налог на землю, а кто может рассчитывать на льготное «освобождение» от обязательной уплаты? В данной статье мы разберем все тонкости процесса отчуждения земельного объекта, а также особенности его налогообложения.

Кто обязан платить налог с продажи земельного участка

Налоговый кодекс РФ (Глава 23) дает четкую трактовку правил уплаты налоговых сборов за получение доходов от продажи имущества. Если гражданин РФ продает свой частный земельный надел, он обязан уплатить НДФЛ в случаях, если и участок, и плательщик попадают в категорию, для которой прописываются налоговые нормы.

Здесь же даются директивы того, кто обязан заплатить в государственную казну определенную часть средств от реализации земельного объекта.

Так, согласно Ст. 207 Налогового кодекса РФ, плательщиками сбора могут быть и резиденты, и нерезиденты страны.

-

Резиденты – те лица, которые пребывают в пределах России больше, чем 183 дня в из 12 месяцев. При этом, речь идет и о россиянах, и о гражданах других стран.

-

Нерезиденты – иностранные лица, чей срок пребывания будет значительно меньше.

Примечательно, что по отношению к последним, применяются более высокие ставки налогообложения, чем те, которые оплачивают резиденты РФ. Кроме того, в их платежах не предусматривается налоговый вычет, за исключением возврата НДФЛ за разницу тарифов, установленных для россиян и иностранных резидентов.

Напомним, ставка НДФЛ для российских резидентов установлена на уровне 13%, в то же время, продавцы-нерезиденты должны будут заплатить 30% от вырученных за продажу земли денег.

Когда земельный налог можно не платить

В некоторых случаях, согласно налоговому законодательству, продавцы земельных наделов могут избежать уплаты сборов после совершения сделки. О каких случаях идет речь?

Согласно Ст. 217.1 Налогового кодекса РФ, если с момента оформления гражданином права на земельный объект путем принятия его в наследство, в дар, в процессе приватизации или приема на пожизненное содержание с иждивением прошло больше 3 лет, дальнейшая продажа участка облагаться не будет.

Избежать налогообложения за продажу участка можно также через 5 лет, если объект был приобретен в процессе гражданско-правовой сделки купли продажи.

До наступления указанных сроков, потенциальный продавец будет обязан заплатить свою процентную ставку, однако также сможет и оформить заявку на полагающийся налоговый вычет.

Какие есть льготы?

Есть в Налоговом кодексе и категория лиц-продавцов земельных наделов, которые имеют право претендовать на льготное исчисление своих налогов – уменьшить облагаемую налогом сумму на 10 тыс. руб. (Ст. 391 НК). ВÂ 2019 году в данную категорию граждан входят лица, имеющие статус:

-

Ветеранов ВОВ и Героев Советского Союза,

-

Героев РФ;

-

ветеранов и инвалидов боевых действий;

-

людей с инвалидностью 1 и 2 групп;

-

ликвидаторов Чернобыльской катастрофы и других ядерных аварий;

-

пострадавших участников масштабных чрезвычайных ситуаций, связанных с радиацией.

Как срок владения земельным участком влияет на размер уплаты налога?

Сумма подоходного сбора, обязательного к уплате, исчисляется в рамках одного календарного года, и вместе с этим, напрямую зависит от сроков официального владения земельным наделом.

Право владения участком на протяжении 5 и 3 (в некоторых случаях перехода права собственности – см. выше) лет и дольше означает нулевую сумму НДФЛ, которую продавец может отразить в декларации.

Во всех остальных случаях размер уплаты налога исчисляется по ставке 13% или 30% от размера налоговой базы, которая будет облагаться налогом с учетом имущественного вычета. Эта категория, в свою очередь, зависит уже от договорной стоимости самого объекта.

Порядок декларирования и сроки оплаты в 2019 году

Лица, которые попадают под категорию налогоплательщика по совершению сделки продажи земельного надела, обязаны подать в налоговые органы декларацию по утвержденной форме 3-НДФЛ. В декларации продавец должен отобразить сумму дохода от реализации объекта, а также сумму финансового вычета по имущественному параметру.

К заполненной декларации прилагаются документальные подтверждения цифровых данных, касающихся самой сделки:

-

оригинал и копия договор купли-продажи.

-

выписки из банковских счетов, расписка о получении средств и пр., если налог исчисляется с учетом вычета суммы покупки самого земельного надела.

Подать все необходимые документы и подтверждения нужно по итогу завершения периода, считающимся налоговым (это каждый календарный год), до 1 мая того года, который следует за отчетным.

В налоговом законодательстве установлены также и сроки оплаты отображенных в декларации налоговых сумм: 15 июля. В случае просрочки платежа, продавцу-неплательщику насчитают штрафные санкции – 20% от суммы долга. Если же продавец и вовсе проигнорирует представить свои доходы в декларации, его штраф будет исчисляться на уровне 5% от суммы налогового долга ежемесячно, но не меньше, чем 1 тыс. рублей.

|

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52(Санкт-Петербург) Это быстро и бесплатно! |

Источник: http://bs-life.ru/makroekonomika/nalog-s-prodazy-uchastka.html