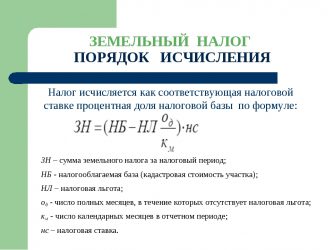

О земельном налоге | налогово-таможенный департамент

Государство платит земельный налог с находящейся в его собственности земли, в отношении которой представлено либо ходатайство о возврате, замене или её компенсации; либо земля была компенсирована, но никем не была взята в пользование; либо в отношении земли не было представлено ходатайства о возврате, замене или её компенсации и которая никем не была взята в пользование.

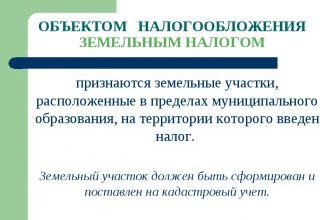

2. Объект земельного налога

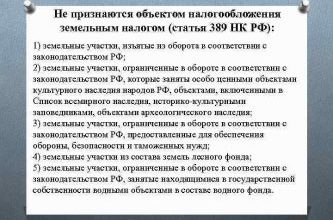

Земельным налогом облагается вся земля, за исключением:

- земли, на которой законом или в установленном законом порядке запрещена хозяйственная деятельность;

- земли природных резерватов и зон специального режима заповедников, а также земли зон специального режима постоянных местообитаний;

- земли, относящейся к зданиям дипломатических и консульских представительств иностpанных госудаpств или к их частям;

- земли, находящейся в пользовании иностранного государства или международной организации на основании договора, заключенного между Правительством Республики и иностранным государством или международной организацией;

- земли под церквями и молитвенными домами приходов;

- муниципальной земли, расположенной на административной территории соответствующей единицы местного самоуправления, за исключением случая, когда эту землю использует лицо, чье землепользование еще не переоформлено в порядке, предусмотренном Законом о земельной реформе, или если эта земля обременена правом застройки или пользовладения;

- земли под публичными водоемами, водоемами публичного пользования и дорогами публичного пользования;

- земли, находящейся в пользовании международных военных штаб-квартир;

- с находящейся в собственности государства земли с целевым назначением земли для общественных строений;

- земли с целевым назначением земли общего пользования (в т. ч. земли кладбищ).

С земель, установленных Законом об охране природы, таких как зоны с ограниченным режимом природопользования, заказники, земли постоянных местообитаний и земли, относящиеся к зонам с ограниченным режимом природопользования отдельных охраняемых природных объектов, земельный налог уплачивается в размере 50 процентов от ставки земельного налога.

4. Представление местным самоуправлением данных

В случае изменения ставок налога единица местного самоуправления представляет сведения об измененных ставках земельного налога в информационную систему земельного налога (MAKIS) не позднее 1 февраля года налогообложения. Если к установленному сроку измененные ставки не будут представлены, то Налогово-таможенный департамент исчисляет земельный налог по ставкам предыдущего года.

Единица местного самоуправления представляет помимо налоговых ставок к 1 февраля года налогообложения посредством информационной системы земельного налога (MAKIS) в Налогово-таможенный департамент исходные данные, необходимые для вычисления земельного налога.

5. Возникновение налоговой обязанности

Для определения величины налоговой обязанности по земельному налогу Налогово-таможенный департамент берет за основу наличие права собственности или пользовладения по состоянию на 1 января налогового года. Налогово-таможенный департамент выставляет налоговое извещение лицу, являющемуся собственником или пользователем земли по состоянию на 1 января (в пунктах 1.

2–1.5 перечисленные лица). При приобретении земли или возникновении права пользования в середине года, у старого владельца или пользователя сохраняется обязанность по земельному налогу до конца года, и налоговая обязанность нового собственника или пользователя земли возникает с 1 января года, следующего за годом приобретения земли или возникновения пользовладения.

6. Льгота по уплате земельного налога с земли, находящейся под домом

Для получения льготы по уплате земельного налога с земли, находящейся под домом, необходимо выполнение четырёх условий одновременно по состоянию на 1 января:

- лицо должно быть землевладельцем или землепользователем по смыслу ст. 10 Закона о земельном налоге (лица, перечисленные в п. 1.1–1.4 этой инструкции);

- земля должна использоваться с целью жилой застройки на ней или в качестве приусадебного участка, входящего в состав доходной сельскохозяйственной земли;

- на земле находится здание;

- постоянное место жительства землевладельца или землепользователя находится в здании, расположенном на земле, соответственно данным об его местожительстве, которые внесены в регистр народонаселения.

Освобождение от уплаты земельного налога можно получить только с части земли, используемой под жилую застройку на ней или в качестве приусадебного участка на доходной сельскохозяйственной земле, на территории (с плотной застройкой, в том числе в городе, внутриволостном городе, поселке городского и сельского типа, а также на территории, которая определена по общей планировке единицей местного самоуправления или по уездной планировке уездным старейшиной в качестве территории с плотной застройкой) размером до 0,15 гектара, а в других местах размером до 2,0 гектара.

От уплаты земельного налога освобождены собственники земельной единицы, находящейся в их общей долевой или совместной собственности, на вышеуказанных условиях с части земли, используемой под жилую застройку на ней или в качестве приусадебного участка на доходной сельскохозяйственной земле, на территории (с плотной застройкой) размером до 0,15 гектара, а в других местах размером до 2,0 гектара. Это положение не применяются в отношении собственников квартирной собственности; это обозначает, что в квартирном товариществе рассчитывается освобождение от уплаты налога для каждой квартирной собственности.

Члены товарищества собственников зданий из числа физических лиц также приравнены к землепользователям.

Таким образом, освобождается от уплаты земельного налога земля, используемая под жилую застройку на ней, которая принадлежит товариществу собственников зданий, в пропорциональной части паёв членов товарищества собственников зданий из числа таких физических лиц, место жительства которых соответственно данным об их местожительстве внесено в регистр народонаселения и находится в здании, расположенном на этой земле (с плотной застройкой) размером до 0,15 гектара, а в других местах размером до 2,0 гектара, в расчёте на каждого члена товарищества собственников зданий, соответствующего названным признакам.

Землевладелец или землепользователь, названный в ст. 10 Закона о земельном налоге, не должен представлять заявление для получения налоговой льготы. Налоговая льгота рассчитывается автоматически.

7. Уплата земельного налога

Земельный налог за землю, расположенную в единице любого местного самоуправления, в размере до 64 евро следует уплатить к 1 апрелю 2019 года. Если сумма земельного налога превышает 64 евро, то к 1 апрелю 2019 года следует уплатить как минимум половину суммы, но не менее 64 евро. Остальную часть земельного налога следует уплатить не позднее чем к 1 октября 2019 года.

Налогово-таможенный департамент высылает налогоплательщику налоговое извещение о подлежащей к уплате сумме земельного налога не позднее 15 февраля. Пользователю e-MTA, электронный адрес которого известен налоговому управляющему, извещение о земельном налоге высылается только электронным путем.

Налогоплательщик, не получивший налоговое извещение к 25 февраля, обязан известить об этом Налогово-таможенный департамент в течение 30 дней. В этом случае налогоплательщику высылается новое налоговое извещение.

Если налогоплательщик не получил ни одного платёжного извещения о земельном налоге, то он обязан сообщить в письменной форме или в электронном виде в волостную или городскую управу по месту своего жительства о размере и целевом назначении земли, находящейся в его владении или пользовании.

Если в платёжном извещении представлены неточные данные о налогоплательщике или его налогооблагаемом землепользовании, то ему необходимо обратиться для уточнения земельных данных в волостную или городскую управу по месту своего жительства.

Контроль за уплатой земельного налога осуществляет Налогово-таможенный департамент.

8. Освобождение от земельного налога пенсионера или репрессированного

Местное самоуправление может дополнительно освободить от уплаты земельного налога как лицо, получающего пенсию на основании Закона о государственном пенсионном страховании; так и лицо, у которого установлена частичная или отсутствующая трудоспособность на основании Закона о пособии на трудоспособность; с части земли, используемой под жилую застройку на ней или в качестве приусадебного участка на доходной сельскохозяйственной земле, на территории (с плотной застройкой) размером до 0,15 гектара.

Местное самоуправление может дополнительно освободить от уплаты земельного налога также репрессированного или лицо, приравненного к нему по смыслу Закона о лицах, репрессированных оккупационными режимами; с части земли, используемой под жилую застройку на ней или в качестве приусадебного участка на доходной сельскохозяйственной земле.

Лицо, получающее пенсию на основании Закона о государственном пенсионном страховании, лицо, у которого установлена частичная или отсутствующая трудоспособность на основании Закона о пособии на трудоспособность, а также репрессированный или лицо, приравненное к нему, должны представить заявление для получения освобождения от уплаты налога в местное самоуправление.

9. Поступление земельного налога

Земельный налог поступает в полном объёме в местное самоуправление.

Источник: https://www.emta.ee/ru/chastnyy-klient/zemlya-transport-les-azartnye-igry/o-zemelnom-naloge

Ставки земельного налога на 2026 год

Актуально на: 23 января 2019 г.

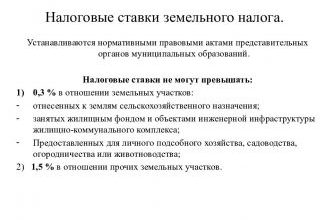

Ставка земельного налога может составлять 0,01%, а может 1,5% – в зависимости от вида участка. Но не зная ставки, нельзя рассчитать сумму налога, подлежащего уплате в бюджет.

Максимальная ставка земельного налога

Налоговым кодексом установлены следующие максимальные ставки налога на землю в 2019 году (ст. 394 НК РФ):

| Земельные участки, приобретенные/предоставленные для личного подсобного хозяйства, садоводства, огородничества, животноводства или дачного хозяйства | 0,3% |

| Земельные участки, относящиеся к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства | |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на участок, приходящейся на объект, не относящийся к жилфонду и объектам инженерной инфраструктуры) | |

| Земельные участки, приобретенные/предоставленные для жилищного строительства | |

| Земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд | |

| Все остальные земельные участки | 1,5% |

Ставки земельного налога устанавливаются муниципальными властями

Конкретные ставки земельного налога устанавливаются актами представительных органов муниципальных образований/законами городов федерального значения Москвы, Санкт-Петербурга, Севастополя (п. 1 ст. 394 НК РФ). Но, как мы уже сказали, эти ставки не могут быть выше уровня, установленного НК РФ.

Кстати, если местными законами не установлены размеры ставок земельного налога, то налог рассчитывается исходя из установленных Кодексом ставок (п. 3 ст. 394 НК РФ).

Пример ставки земельного налога на 2019 год

Ставка земельного налога в Москве в 2019 году имеет следующие размеры (ст. 2 Закона г. Москвы от 24.11.2004 N 74):

| Земельные участки, предоставленные для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства/дачного строительства, включая земли, относящиеся к имуществу общего пользования | 0,025% |

| Земельные участки, занятые автостоянками для долговременного хранения личного автотранспорта и многоэтажными гаражами-стоянками | 0,1% |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на участок, приходящейся на объект, не относящийся к жилфонду и объектам инженерной инфраструктуры) или предоставленные для жилищного строительства | |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в городе Москве и используемые для сельскохозяйственного производства | 0,3% |

| Земельные участки, предоставленные и используемые для эксплуатации объектов спорта, в т.ч. спортивных сооружений | |

| Все остальные земельные участки | 1,5% |

А вот, к примеру, в г. Санкт-Петербурге ставка земельного налога имеет чуть более широкий диапазон (ст. 2 Закона Санкт-Петербурга от 23.11.2012 N 617-105):

| Вид земельного участка | Ставки земельного налога в Санкт-Петербурге |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры) | 0,01% |

| Земельные участки, приобретенные (предоставленные) для жилищного строительства | |

| Земельные участки, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, включая земли, относящиеся к имуществу общего пользования | |

| Земельные участки, предназначенные и используемые для ведения рыбного хозяйства | |

| Земельные участки, предназначенные и используемые для размещения объектов образования | 0,05% |

| Земельные участки, предназначенные и используемые для размещения объектов физической культуры и спорта, а также для эксплуатации объектов спорта | |

| Земельные участки, предназначенные и используемые для размещения объектов здравоохранения и социального обеспечения | |

| Земельные участки, предназначенные и используемые для размещения гаражей (гаражных и гаражно-строительных кооперативов, многоэтажных и подземных гаражей), за исключением используемых для предпринимательской деятельности; стоянок внешнего грузового транспорта и городского транспорта (ведомственного, экскурсионного транспорта, такси), а также причалов и стоянок водного транспорта (судов) | |

| Земельные участки, предназначенные и используемые для размещения ветеринарных клиник и питомников для бездомных животных | |

| Земельные участки, занятые городскими садами, парками, скверами, бульварами и пляжами | |

| Земельные участки, предназначенные и используемые для размещения объектов культуры, искусства, религии | 0,1% |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства | |

| Земельные участки, предназначенные и используемые для размещения объектов рекреационного, лечебно-оздоровительного, развлекательного назначения | 0,5% |

| Земельные участки, предназначенные и используемые для размещения бесплатных стоянок индивидуального легкового автотранспорта | |

| Прочие земельные участки | 1,5% |

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k501774

Ставка земельного налога в 2017-2018 годах

Земельный налог в 2017-2018 годах оплачивается всеми владельцами земельных участков в местные бюджеты территорий, на которых земли расположены. Для оплаты земельного налога в 2017-2018 годах физлицам налоговыми ведомствами рассылаются уведомления с расчетами по налогу, а вот юрлица должны рассчитывать размер платежа сами.

Размер налоговой ставки земельного налога

Налог на земельные участки в 2017-2018 годах

Льготы по земельному налогу

Итоги

Размер налоговой ставки земельного налога

Ставка земельного налога устанавливается муниципалитетами, но не может быть больше размера, установленного ст. 394 НК РФ. В частности, максимальный размер на уровне 0,3 % от стоимости земли, указанной в кадастре, определен:

- для сельскохозяйственных земель;

ОБРАТИТЕ ВНИМАНИЕ! О нецелевом использовании сельхозземель будут сообщать налоговикам. В случае установления данного факта ставка налога увеличится до 1,5%. Подробности см. здесь.

- земель под жилыми зданиями и жилищно-коммунальной инфраструктурой;

- земель, выделенных для садов/огородов и подсобного хозяйства;

- спецземель, ограниченных в обороте.

Об уплате земельного налога жильцами многоквартирных домов читайте в нашей статье «С 1 января 2015 года собственники помещений в многоквартирных домах не будут платить земельный налог».

Для всех других земельных участков ставка земельного налога в 2017-2018 годах не может быть выше 1,5% от стоимости земли в соответствии с данными из госкадастра.

Ставки земельного налога в 2017-2018 годах устанавливаются представительными органами муниципалитетов, а в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) представительными органами субъектов РФ в соответствующих законах. Так, власти могут предусмотреть пониженные ставки для определенных категорий земельных участков.

Например, для участков, занятых технопарками или индустриальными (промышленными) парками Москвы, ставка налога на землю равна 0,7% (п. 1.6 ст. 3.1 закона города Москвы «О земельном налоге» от 24.11.2004 № 74). Если же в муниципальном образовании (или городе федерального значения) специальные ставки налога на землю не установлены, то в соответствии с п. 3 ст.

394 НК РФ действуют определенные федеральным налоговым законодательством максимальные ставки.

Налоговая ставка земельного налога в 2017-2018 годах для юридических лиц такая же, как и для налогоплательщиков-физлиц. Точно так же юрлица-арендаторы либо те, кому земля передана безвозмездно в пользование на определенный срок, не считаются налогоплательщиками земельного налога.

Плательщиками земельного налога по участкам, входящим в паевой инвестфонд, признаются управляющие компании. В этой ситуации уплата налога осуществляется за счет средств из этого инвестфонда.

Налог на земельные участки в 2017-2018 годах

Земельный налог, устанавливаемый местными нормативными актами, уплачивается по месту нахождения земельного участка. Налогооблагаемой базой при исчислении величины земельного налога является стоимостная оценка участка, установленная Роскадастром. Уплату налога производит собственник земли либо ее пользователь на основании права постоянного использования земельного участка или пожизненного наследуемого владения.

Физические лица должны уплатить налог на позднее 1 декабря (п. 1 ст. 397 НК РФ).

Прочитать, как узнать задолженность по земельному налогу, можно здесь.

Срок уплаты налога и авансовых платежей для юридических лиц определяется местными органами власти. Уплата налога для юридических лиц по итогам налоговых периодов не может быть ранее 1 февраля года, следующего за истекшим.

О сроках уплаты земельного налога для юридических лиц можно прочитать здесь.

Льготы по земельному налогу

Земельный налог 2017-2018 годов для отдельных категорий налогоплательщиков может быть существенно снижен (вплоть до полного освобождения от его уплаты) на основании ст. 395 НК РФ. Среди льготников, которые освобождены от оплаты земельного налога:

- религиозные учреждения;

- исправительные колонии;

- автодоры;

- общественные организации инвалидов;

- организации, занятые художественным промыслом;

- коренные малочисленные народности;

- резиденты ОЭЗ или СЭЗ;

- управляющие компании в «Сколково»;

- строители судов, имеющие статус резидента ОЭЗ промышленно-производственного характера.

О том, кто освобождается от уплаты земельного налога, читайте здесь.

Рассчитать земельный налог поможет статья «Земельный налог за 1 квартал 2018 года — расчет и уплата».

Бланк декларации по земельному налогу с 2017 года можно скачать в публикации «Встречайте — новая декларация по земельному налогу».

А нюансы заполнения декларации читайте в статье «Заполняем декларацию по земельному налогу за 2017 год».

Итоги

Ставка земельного налога в 2017-2018 годах устанавливается властями муниципалитетов, но не может превышать 0,3% для земель сельхозназначения и 1,5% для остальных категорий земельных участков. Налогооблагаемой базой при исчислении земельного налога является кадастровая стоимость участка, установленная Роскадастром на 1 января налогового периода.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/zemelnyj_nalog/uplata_zemelnogo_naloga/stavka_zemel_nogo_naloga/