Налоги при покупке земельного участка

При этом используется ставка 13% для всех владельцев, у которых имущество находится менее трех лет. Если срок владения меньше, есть несколько способов сокращения подоходного налога при продаже земельного участка физическим лицом в этом и прошлом, 2014, году: Налоговый вычет. Механизм его использования позволяет сократить сумму сбора на 1 млн рублей или менее.

Как правило, базой по налогу служит стоимость земли, указанная в тексте договора.

Налоги: платим и возвращаем

Однако, Налоговый кодекс предусматривает ряд льгот (ст.220 НК РФ). Так, не нужно платить налог при продаже недвижимости, которая находилась в собственности гражданина более 3 лет .

Если имущество принадлежало физическому лицу менее 3 лет . применяются следующие правила: — от суммы дохода, полученного в результате продажи недвижимости (квартиры, дома, дачи, земельного участка для индивидуального жилищного строительства и т.п.), вычитается 1 млн.рублей ( имущественный налоговый вычет — ст.220 НК РФ).

а именно такая сумма составляет десятикратный размер минимальной заработной платы по состоянию на 1 января 2010 г.

Что же касается сбора в Пенсионный фонд, то его ставка остается неизменной. Что платит продавец?

Согласно п. 172.1 Налогового кодекса, налог с дохода физического лица не платится в случае, если недвижимость продается впервые за отчетный год.

Рекомендуем прочесть: Судимые ранее адвокаты

Это касается отчуждения жилого дома, квартиры или их части, комнаты, садового/дачного дома (включая земельный участок, на котором он расположен, а также хозяйственно-бытовые сооружения и здания, находящиеся на этом участке).

Как вернуть налог при покупке земельного участка?

Налоговый вычет по расходам на приобретение иных категорий земель не предоставляется. Пакет документов для возврата НДФЛ (имущественный вычет – приобретение земельного участка): 1.

Копия свидетельства о праве собственности на объект недвижимости. Если недвижимость приобретается в общую совместную собственность, то необходимо подать заявление (о распределении %); 2.

Копии платежных документов, подтверждающих факт уплаты денежных средств налогоплательщиком; 3.

Купили дачу или квартиру?

Сэкономьте на налогах!

Поскольку списать в льготные расходы разрешается до 2 миллионов рублей, то, соответственно, на руки удастся получить максимум 260 тысяч рублей (те самые 13%).

Возможен также альтернативный вариант, когда от налога освобождается ваша зарплата (подробности см.

далее). Важно помнить, что «покупательский» налоговый вычет на недвижимость предоставляется гражданам всего один раз, не считая случаев получения вычета по прежнему законодательству, до введения в действие части второй НК РФ 1 января 2001 года.

Какой налог с продажи земельного участка для физлиц?

В рамках НДФЛ налогоплательщики делятся на 2 категории, причем вне зависимости от гражданства разграничение происходит по времени пребывания на территории РФ и выглядит так: Резиденты — это те, кто проживает в РФ чуть больше полугода на протяжении 12 месяцев, а если точнее — более 183 дней.

Выезд из страны для лечения или обучения на срок менее полугода не принимается во внимание. Те, кто пребывает в России в течение меньшего срока, резидентами не считаются. Те и другие обязаны уплатить НДФЛ, если получили доход от продажи земли в России.

Важно: в соответствии с письмом ФНС РФ от 11.12.2015 № ОА-3-17/[email protected] само по себе нахождение гражданина России в стране менее 183 дней в течение календарного года не является основанием для утраты им статуса резидента.

Налоги при продаже недвижимости

172 Налогового кодекса: жилым домом * квартирой или ее частью комнатой садовым домом * участком, не превышающим норму бесплатной передачи (ст.121 Земельного кодекса ) * 5% продажа недвижимости, указанной в п.1 ст.172 НКУ, которая находится в собственности налогоплательщика менее трех лет продажа на протяжении отчетного года более одного из объектов недвижимости, определенных в п.1 ст.172 НКУ продажа объекта недвижимости не определенного в п.1 ст.172 НКУ продажа (обмен) объекта незавершенного строительства доход налогоплательщика в виде полученной им денежной компенсации от отчуждения недвижимости не определенной в п.172.1 статьи 172 НКУ при обмене объекта недвижимости на другой или другие 15% продажа или обмен на протяжении отчетного налогового года более одного из объектов недвижимости, определенных и не определенных в п.172.1 ст.172 НКУ, совершающаяся физическим лицом — нерезидентом * 1.

Источник: http://munh.ru/nalogi-pri-pokupke-zemelnogo-uchastka-96699/

Налоги При Покупке Земельного Участка Физическим Лицом

Для подобных граждан действует несколько иное правило. Точнее, налоговая ставка, необходимая для расчётов, увеличивается. Насколько? Чуть больше, чем в два раза. Всё дело в том, что нерезиденты РФ облагаются при продаже земли в России налогом в 30%.

Многие считают ставку в 13 процентов уже заоблачной, что уж говорить о 30! Но такие нормы установлены в законодательном порядке. Чтобы убедиться в этом, можно посмотреть официальный сайт Федеральной налоговой службы России.

Там вы увидите, что налог с продажи земли для резидентов РФ установлен в размере 13%, а для нерезидентов – 30%.

Правда, исключения бывают. Допустим, состоялась купля-продажа земельного участка. Налоги будут выплачиваться всеми налогоплательщиками, которые были, как уже сказано, собственниками оного. Некоторые склонны полагать, что пенсионеры будут освобождаться от уплаты. Законодательно такое решение не имеет силы. То есть подоходный налог платится всеми и в полной мере. С этим придётся смириться.

С какой суммы платится налог с продажи земельного участка для физлиц в 2018 году: новый закон

Есть одна немаловажная деталь. Если на земельном участке располагаются ещё и строения – дом, отдельно стоящие подсобные помещения, то они рассматриваются, как самостоятельные объекты продаж. У каждого объекта могут быть разные сроки перехода в собственность продающего – тогда расчёт идёт отдельно по каждому объекту. Так, если у участка срок в 5 лет уже истёк, а за дом – нет (оно просто ещё 3 года строился – самая распространённая причина разницы), то налог платится только со стоимости участка.

- Продавец знает кадастровую стоимость проданного объекта.

- За базу берётся доход от продажи.

- Умножаем кадастровую стоимость на 0,7.

- Сравниваем полученное значение с базой-доходом.

- В качестве исходной суммы для расчёта налога берётся 70% от кадастровой стоимости и только если доход оказывается меньше.

- Из полученной суммы вычитаются 10000 рублей, если продавец получает социальные льготы.

- Дальше можно выбрать одно из двух – налоговый вычет или вычет суммы, потраченной на покупку участка, обычно, конечно, выбирают, что больше.

- Налоговый вычет составляет 1 миллион рублей, если участок был в собственности не более 5 лет.

Налоги при продаже земельного участка и право на налоговый вычет

В этом случае работает правило: чем меньше цена продажи объекта недвижимости, тем меньше исчисляемый налог. Данное утверждение не работает, если земельный участок в собственности более трех лет. В этом случае государство предоставляет имущественный вычет, равный стоимости реализации объекта.

Второй способ уменьшить сумму налогового бремени — воспользоваться правом на уменьшение доходов от продажи недвижимости на сумму расходов, связанных с ее приобретением. Об этом гласит п. 1 ст. 220 Налогового Кодекса РФ. Данный вариант можно только использовать продавцам, проживающим на территории страны более 183 дней в год. Стоит помнить, что для уменьшения налогооблагаемой базы в инспекции необходимо представить документы, подтверждающие расходование средств на недвижимость, например: договор купли-продажи.

Уплата налога при продаже земельного участка

Сумма дохода определяется исходя из обозначенной стоимости продажи недвижимости по договору. При этом с 01.01.2017 года на основании федерального законодательства были введены нормы, основанные на предупреждение сокращения стоимости участка с целью снижения суммы налога.

Оставшиеся граждане являются нерезидентами. Придание физическому лицу статуса нерезидента не имеет прямой зависимости только от его обозначенного пребывания в пределах территории Федерации. Все вопросы решаются индивидуально, сюда же входит учет наличия постоянного места жительства.

Продажа земельного участка: какая часть дохода уплачивается в бюджет

Важным моментом является тот факт, что возможность применения налогового вычета доступна только для первой категории продавцов – то есть для тех, которые проживают в стране более 183 дней в году. Вторая группа собственников права на уменьшение налога не имеет.

Еще одна льгота для налогоплательщика – возможность применения имущественного вычета, который позволяет уменьшить сумму к уплате или вернуть часть уже отчисленных средств. Его суть состоит в том, что налогооблагаемая база может быть снижена на величину, установленную законодательством. Для получения вычета необходимо вместе с декларацией подать в налоговый орган соответствующее заявление.

Налог при продаже земельного участка в 2018 году для физических лиц

Декларировать поступившие к продавцу земельного участка денежные средства, классифицирующийся как доход, нужно до наступления 30 апреля следующего за годом совершения сделки двенадцатимесячного срока.

Передаются данные с помощью специализированного декларационного бланка, форма которого имеются 3-НДФЛ.

Ее заполнение обязательно, так как она является тем унифицированным документом, который необходим специалистам налоговой службы для оперативного сбора и анализа поступающей от плательщиков налоговых сборов информацией по полученным ими денежным средствам.

Если участок продавался за большую стоимость, чем был приобретен изначально, налог, взымаемый с полученного налогоплательщиком дохода составит 13% от полной суммы. Эта ставка является общей для плательщиков налога на доходы физического лица.

При этом, ее применение производится в искомой величине независимо от объекта налогообложения.

Эта же процентная величина отнимается ежемесячно от заработной платы работающих официально налогоплательщиков, кроме того, при реализации жилья, например, отнимаются от суммы дохода также 13%.

Как рассчитать налог с продажи земельного участка

- Социальную льготу для подоходного налога – 10 тысяч рублей.

- Фиксированный налоговый вычет, составляющий 1 млн рублей и применяемый для участков земли, находящихся в собственности менее 5 лет.

- Сумму расходов на приобретение проданного участка в собственность.

Расходы нужно будет подтвердить, и, естественно, это применимо только для случаев покупки (выкупа) земельного участка. Случаи наследования, дарения сюда не подходят.

Если доход от продажи земли – единственная составляющая налогооблагаемой базы физического лица по НДФЛ, то декларация будет касаться только этой полученной суммы и сделанного расчета налога.

Если же имеются и другие доходы, например, от продажи иного объекта недвижимости, то составляется одна декларация 3-НДФЛ на все виды доходов.

Налог с продажи земельного участка: что изменилось с 2026 года

Здравствуйте Ахмад, если право собственности вашего отца на данный земельный пай имеет государственную регистрацию в Росреестре с 2006 года, то в соответствии со ст. 217 Налогового кодекса РФ не подлежат налогообложению (освобождаются от налогообложения) доходы физических лиц от реализации недвижимого имущества, которое находилось в собственности более пяти лет.

Здравствуйте Екатерина, в соответствии с пп. 1 п. 2 ст. 220 Налогового кодекса РФ имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи земельных участков, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом, не превышающем в целом 1 000 000 рублей.

Какие налоги должны уплачивать физические лица при продаже земельного участка в 2026 году

- проданный участок являлся единственной собственностью семьи и на вырученные деньги было куплено жилье;

- имущество находилось в собственности больше трех лет, а его стоимость не превышает 5 миллионов рублей;

- земля продается по той же цене, что и была куплена, или за меньшую стоимость, при этом нужно будет подготовить и представить все подтверждающие документы.

Раньше этот срок был равен трем годам. Но после вступления в силу Федерального закона № 382-ФЗ, который вносит изменения в существующую систему налогообложения, вся недвижимость, что стала собственностью после 1 января 2016 года, облагается при ее продаже налогом на прибыль, если срок владения ею к моменту реализации составляет меньше пяти лет.

Налоги при продаже земельного участка физическим лицом

- Вначале самостоятельно произведите расчет вычета и подготовьте необходимые документы;

- Далее подайте заявление на налоговый вычет в территориальное подразделение налоговой инспекции;

- Не медлите с этим процессом, а подавайте документы по возможности заранее;

- После производства скрупулезного анализа налоговой инстанцией поданных документов и правильности подсчета, выносится вердикт, какая сумма будет выплачена лицу.

Согласно письму Федеральной налоговой службы Российской Федерации от 11.12.2015 № ОА-3-17/4698 сам факт пребывания лица на территории Российской Федерации меньше 183 дней в течение налогового периода не приводит к потере статуса налогового резидента. Данный вопрос рассматривается индивидуально в каждом конкретном случае.

Сумма, с которой платится налог при продаже земельного участка в 2026 году

Пример расчета: владелец, спустя 3 года после приобретения, продает земельный участок стоимостью 2 млн. 500 тыс. рублей. Осуществив куплю-продажу, он вынужден оплатить налог. Допустим, что сумма является налоговой базой, а вычетом плательщик не воспользовался. Сумма НДФЛ составит 325 тыс. рублей (2, 5 млн.*13%). При использовании вычета расчет будет осуществляться так: (2 500 000-1 000 000)*13%=195 тыс. рублей.

В случае, когда кадастровая стоимость больше цены за землю при сделке, то ее используют для расчетов. Например, стоимость участка составляет 5 млн. рублей, а кадастровая стоимость – 7 млн. 500 тысяч. Осуществляется расчет: 7, 5*0, 7=5 250 000 рублей. Эта сумма и будет использована в дальнейшем, как облагаемая НДФЛ.

Налог с продажи земельного участка с 2019 года для физических лиц

Покупка или продажа земли – это юридическое действие перехода прав собственности и, согласно требованиям законодательства, должна проходить процедуру регистрации. В результате в рамках межведомственного взаимодействия Росреестр сообщает налоговой службе. Продавец должен знать о том, что существуют случаи, когда он обязан уплатить с такой сделки налог. Рассмотрим вопрос налогообложения сделки с продажи земельного участка и уточним, какие нововведения принесет нам 2019 год.

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Источник: https://truejurist.ru/kompensatsii/nalogi-pri-pokupke-zemelnogo-uchastka-fizicheskim-litsom

Налог при продаже земель сельскохозяйственного назначения

Землями сельскохозяйственного назначения (ст. 77 Земельного кодекса РФ) являются территории, находящиеся вне границ населенного пункта, предоставленные и предназначенные для нужд сельского хозяйства. Как и другие объекты недвижимости, земли сельхозназначения подлежат обороту: их можно продавать, дарить, обменивать и сдавать в аренду. Владельцами таких земель могут выступать как юридические лица, так и граждане.

В Налоговом кодексе РФ определение налога при продаже участков сельскохозяйственного назначения отсутствует. В главе 23 раскрывается понятие налогового сбора на доходы физических лиц (НДФЛ) — основном виде прямых налогов. Исчисляется НДФЛ в процентном соотношении от общего дохода гражданина за вычетом расходов, подтвержденных документально. По ст. 207 НК РФ плательщиками этого налога допускаются граждане:

- находящиеся в стране не менее 183 календарных дней в течение 12 месяцев.

- физические лица — резиденты РФ.

- нерезиденты Российской Федерации, получающие доход на территории России.

В ст. 208 НК РФ закреплено, что доходами физических лиц являются доходы, в том числе, от реализации недвижимости, к коему в полной мере можно отнести доходы от реализации земельных участков сельскохозяйственного назначения.

Ставка и срок уплаты налога

Налоговый кодекс Российской Федерации закрепляет несколько ставок НДФЛ, которые применяются к различным видам доходов. Большинство доходов (куда относится и реализация сельхоз земель) облагается по общей ставке 13%. Если земельный участок пребывает во владении и пользовании более трех лет и приобретён до 01 января 2016 г.

, тогда гражданин освобождается от уплаты НДФЛ. Участки, приобретённые после 01 января 2016 г. для освобождения от выплаты налога должны быть во владении и пользовании не менее пяти лет.

Минимальный предельный трехлетний срок владения землей сельскохозяйственного назначения сохраняется при реализации хотя бы одного из пунктов:

- право собственности на участок земли приобретено в порядке наследования, либо по договору дарения, где сторонами являются члены семьи или близкие родственники.

- право собственности приобретено в итоге приватизации.

- право собственности приобретено по соглашению пожизненного содержания с иждивением.

(Федеральный закон № 382-ФЗ от 29 ноября 2014 г. «О внесении изменений в части 1 и 2 Налогового кодекса РФ»)

Отсчёт срока владения земельным участком идёт от даты регистрации права собственности, указанной в Свидетельстве на право собственности.

Итак, если полученный доход с продажи земли сельскохозяйственного назначения превышает её покупку, НДФЛ будет равен 13% (налог = доход от реализации — затраты на приобретение х 13%).

В случаях, когда доходы плательщика налога от продажи земельного участка меньше, чем кадастровая стоимость объекта, доходы продавца приравниваются к кадастровой стоимости данного объекта недвижимости, умноженной на понижающий коэффициент 0,7.

Если на первое января года заключения соглашения и перехода прав собственности, кадастровая стоимость земельного участка не определена, понижающий коэффициент не используется и налоговый сбор рассчитывается от суммы соглашения, определённой в договоре. Законами субъектов РФ может быть уменьшен как минимальный предельный срок обладания недвижимостью, так и понижающий коэффициент — вплоть до нуля.

Налоговый вычет

В налоговом законодательстве применяется такое понятие, как налоговый вычет. Это сумма, на которую уменьшается окончательный результат налога. На территории Российской Федерации существуют пять видов налоговых вычетов:

- стандартные (предоставляются определенным категориям физических лиц: «чернобыльцам, инвалидам ВОВ и др.);

- социальные (связаны пожертвованиями благотворительным организациям, расходами на обучение и т.д.);

- имущественные (предоставляются при проведении определенных операций с имуществом: продаже, покупке жилья, строительстве жилья и т.д.);

- профессиональные (применяются для индивидуальных предпринимателей, нотариусов, адвокатов частной практики);

- инвестиционные (предоставляются при получении прибыли от торговли ценными бумагами).

При реализации земель сельскохозяйственного назначения гражданин имеет право уменьшить свой доход по выбору (Письмо Минфин РФ от 30 декабря 2011 N 03-04-05/7-1140, ст. 220 НК РФ):

- на вычет в фиксированной сумме (один миллион рублей при реализации сельскохозяйственного участка, жилого дома, квартиры; 250 000 рублей при реализации иной недвижимости: гаража, нежилого помещения).

- на расходы, подтвержденные документально, по приобретению этой недвижимости.

В первом случае НДФЛ уплачивается с разницы между стоимостью продажи земельных участков и суммой фиксированного вычета. Во втором случае, налог рассчитывается с полученного расхождения между доходами от продажи земли и затратами на её приобретение.

Сроки подачи декларации

Подача налоговой декларации обязательна. Даже если сумма налога равна нулю, сделать это надлежит в следующем за годом заключения соглашения по реализации земельного участка году до 30 (включительно) апреля. Декларация заполняется по установленной форме (3-НДФЛ), затем вручается по месту проживания в налоговую инспекцию. При использовании имущественного вычета потребуется заявление о его предоставлении.

Если доходы уменьшаются на расходы, связанные с приобретением земельного участка, то к декларации надлежит приложить документацию, подтверждающую данные расходы. Подать декларацию возможно лично либо через законного представителя. Сделать это можно и посредством почты России с описью или в электронном виде на портале Госуслуг. Заплатить налог необходимо до 15 (включительно) июля года, следующего после года заключения сделки.

За нарушение подачи декларации установлен штраф, который не может превышать 30% от суммы неуплаченного налога и — менее 1 000 рублей.

Источник: http://www.landatlas.ru/kategorii-zemel/selhoz-zemli/nalog-pri-prodazhe-zemel-elskohozyaystvennogo-naznacheniya.htm

Налог при продаже земельного участка

Когда собственники земельных наделов осуществляют продажу принадлежащего им участка, то они уплачивают налог с продажи земельного участка.

Полученные по итогам продажи надела деньги собственников рассматриваются законодательством в качестве прибыли. По этой причине на них налагается обязанность по уплате стандартного налогообложения доходов, получаемых физическими лицами.

Налоговое обязательство не имеет привязки лица к гражданству. Она определяется соответственно его источнику дохода. Так, если он получает доход в пределах России, то автоматически становиться налогоплательщиком.

Кто обязан уплачивать налог?

В случае с объектами недвижимости, в том числе и с дачными наделами, то правила их налогообложения определяются согласно территориальной привязке. Так, если дачный надел находится на территории РФ, то все налоги, которые предусмотрены налоговым законодательством РФ, уплачиваются в соответствующие отделения налоговой инспекции.

По указанным ранее критериям плательщиков, что уплачивают налог с продажи земельного участка, можно подразделить на два типа:

- резиденты РФ, что в течение года больше его половины живут в России;

- нерезиденты, которые вне зависимости от гражданства проживают в зоне другой страны больше 6 месяцев в году.

Однако статус резидента или нерезидента не влияет на само обязательство уплаты налога с продажи земли. Указанный статус влияет лишь на размер процентной ставки, по которой рассматриваемый налог при продаже земельного участка подлежит исчислению. Проданная дача как объект налогообложения не учитывается.

Другими критериями определения налогоплательщика данного вида налоговой обязанности являются:

- факт владения землёй на основании правомочия собственности или на ином основании, дающем правомочие распоряжения соответствующей землёй;

- факт продажи соответствующего участка третьему физическому лицу.

То есть без официально оформленного факта отчуждения обязательство в налогообложении не наступает. К примеру, если собственник продаёт свой участок, но между сторонами не заключается установленного в законе соглашения, то продавец не будет считаться плательщиком данного типа налога.

Де-факто осуществлённая реализация является основанием для налогообложения. Так что, если договор не был заключён, то нужно считать, что налоговое обязательство возникло с момента получения денежных средств за проданный без договора участок. Проданную дачу нужно оформить как куплю-продажу быстрее.

В общем, по правилам налогового законодательства, субъектом налогообложения признаётся то лицо, которое имеет имущество, которое можно продать, прибыль и так далее, что налоговым законодательством признаётся в качестве налогооблагаемой базы. Налогооблагаемая база удостоверяется подаваемой гражданином декларацией по налогу и документами о продаваемом доме. Так, если гражданин не подаёт такую декларацию с продажами, то он налогоплательщиком не является.

Вместе с тем за отказ от подачи декларации по налогам законом предусмотрено наказание в виде штрафа. Так что когда налоговым органам станет известно о факте возникновения налогооблагаемой базы и неуплаты налога, гражданин будет привлечён к ответственности.

Как уже было отмечено, рассматриваемый налог признаётся в качестве НДФЛ (налог на доходы физических лиц). То есть такой налог распространяется исключительно на физических лиц. А значит, при продаже земельного участка юридическим лицом, несмотря на то, что он также вправе владеть и распоряжаться земельными участками, указанный налог не оплачивается. Ими платится другой налог. Юридическое лицо при заключении купли-продажи подлежит налогообложению в ином порядке.

Юридические лица, как правило, при продаже своей земли другому юридическому лицу принимают деньги на баланс. Таким лицам налог назначается в соответствии с их прибылью на конец балансового периода. К примеру, если организация купила землю, закон устанавливает иные налоги, какие ею должны быть уплачены. Налоговые органы подсчитывают такие налоги сами и к рассматриваемой теме это отношения не имеет. Платится НДФЛ лишь на земельные отношения, когда земля продаётся между физическими лицами.

Ставка налогообложения

Итак, как рассчитать налог с продажи земельного участка, и какой налог необходимо уплачивать на землю? На сегодняшний день законодательств чётко определило процент налога на доходы физического лица для всех видов доходов граждан, получаемых ими в России, включая доходы, когда купили землю. Размер процента в налоге уплачивается и различается исходя из наличия у налогоплательщика статуса резидента РФ.

На сегодняшний день в РФ действуют следующие ставки НДФЛ:

- для резидентов – 13%;

- для тех, кто не признаётся в виде резидента – 30%.

Указанная процентная ставка удерживается в качестве налога от продажи земли из суммы продажи. Так, если стоимость продажи составляет миллион рублей, то в качестве обязанности продавец должен перечислить 130 тысяч. Поэтому о налогах надо думать перед продажей.

Если же продавцом является нерезидент России, то для него рассчитанный налог составит 300 тысяч рублей. По этой причине иностранцам и гражданам России, которые более 6 месяцев в году живут в другой стране, крайне невыгодно продавать свои участки в России.

Таким образом, чтобы быть чистым перед законом после продажи земли, нужно уплачивать довольно крупную сумму на налоги при продаже земельного участка физ.лицом. Лишь после этого у продавца рассчитываются собственные средства, вырученные с продажи.

Как долго нужно владеть землёй, чтобы не уплачивать налог?

Между тем не во всех ситуациях продавцы земель платят налог с цены реализации обязательно. Так, закон устанавливает определённые сроки длительности правомочия собственности на наделы, что исчисляются со времени, когда объект был куплен, при которых лица перестают быть субъектами указанного типа налогообложения.

Так, законодательство определяет, что при владении недвижимостью более определённого срока граждане при выходе на реализацию участка или при продаже дома не платят.

Такой срок на продажу дома равен:

- если правомочие собственности по земельному наделу возникло до 2016 года, то срок владения для освобождения от налога при её продаже составляет 3 года;

- если правомочие собственности возникло уже после 2016 года, то для избавления от налогового бремени необходимо владеть землёй не меньше 5 лет;

- если же правомочие собственности на землю было приобретено по исключительным основаниям, то для таких собственников земель срок для льготы в обязательствах установлен в виде трёх лет.

При этом моментом, когда у лица возникает обязательство уплатить налог с продажи дома с земельным участком, считается день передачи денег за землю. Так, если в конце 2015 года заканчивался трёхлетний период владения землёй, однако продавец фактически оплатил стоимость земли уже в 2016 году, то налогообложение будет осуществляться согласно новым положениям налогового законодательства.

К исключительным основаниям возникновения правомочия собственности, где применяется срок давности приобретения, равный трём годам, относятся следующие обстоятельства приобретения недвижимости:

- получение участка земли в порядке наследования;

- приём земли в качестве дара от ближайших родственников;

- по результатам соглашения о приобретении недвижимости с содержанием владельца до конца его жизни.

Во всех остальных ситуациях исчисляется пятилетний срок приобретательной давности, после чего продажа земельного участка налогом не облагается. Данный срок исчисляется со времени, когда соответствующее право было поставлено на учёт в регистрирующем органе. На сегодняшний день регистрирующим органом является Росреестр.

Вычеты с налоговой обязанности

Законодательство о налоговых обязательствах резидентов РФ предусматривает правомочие каждого гражданина раз в жизни оформить вычет имущественного характера, который главным образом направляется на погашение налоговых обязательств, возникающих при продаже жилья.

Размер такого вычета равняется одному миллиону рублей.

Применяется такой вычет согласно нижеследующим правилам:

- Из общей суммы продажи вычитается сумма вычета.

- Из оставшейся суммы исчисляется налог согласно ставке.

К примеру, если земля продаётся за 1,5 миллиона рублей, то при оформлении вычета налог с продажи дачи по ставке 13% для резидентов и 30% для нерезидентов будет исчисляться из 500 тысяч рублей. Так, для резидента в данном случае сумма налога составит 65 тысяч рублей, а для нерезидента – 150 тысяч рублей.

Но законодательство о налогах в России предусматривает и такую возможность, что продавцы земли могут получить вычет и согласно их расходам, осуществлённым на приобретение соответствующего участка.

При этом когда сторона продала недвижимость, учитываются следующие расходы:

- расходы на покупку;

- расходы на оформление кадастровой документации (за исключением сумм государственных пошлин);

- траты, сделанные в целях усовершенствования земельного участка (помимо построек на участке).

К примеру, если собственник при реализации недвижимости получает 2 миллиона рублей, когда покупная стоимость проданного участка равняется 1 миллион 900 тысяч, то налог будет исчисляться из разницы между этими суммами, то есть из 100 тысяч рублей. Таким образом, налог в данном случае будет равен 13 тысяч.

Разумеется, физические лица вправе сами решать, каким именно вычетом им воспользоваться. Но стоит отметить, что фиксированный вычет предоставляется раз в жизни, когда как вычетом расходов можно воспользоваться каждый раз. Однако воспользоваться за раз и тем и другим видом вычета не допускается.

Особенный нюанс начисления вычета заключается в том, что при продаже земли в совместной собственности одному человеку каждый совладелец получит часть вычета, когда как отдельная купля-продажа долей обеспечит им вычет в полном объёме каждому.

Порядок исполнения налоговой обязанности

Как уже говорилось, моментом возникновения налогового обязательства признаётся момент подачи гражданином декларации о получении определённого дохода. Как правило, такие декларации подают граждане, которые владели соответствующими земельными наделами менее установленного срока.

Однако в некоторых случаях уведомление о необходимости оплатить налог приходит и тем, кто владеет землёй более отмеченного срока. В подобных ситуациях им достаточно посетить ближайшее отделение налоговой инспекции и показать документацию, что подтверждает время приобретения земли.

В соответствии с общими правилам налогового законодательства граждане, у кого возникли налоговые обязанности по указанному налогообложению, обязаны направить в налоговую службу необходимые декларации не позже 30 апреля года, который следует за годом, когда земля была продана. Так что у каждого налогоплательщика есть порядка 4 месяцев на то, чтобы заявить о своих доходах.

Для такой декларации была утверждена форма 3-НДФЛ, согласно которой она и заполняется. Эта форма утверждена в форме бланка, который просто нужно заполнить. Найти такой бланк можно в любом отделении налогового органа, а также скачать на официальном сайте федерального органа по налогам.

При подаче данной декларации к ней необходимо приложить определённый перечень документации:

- соглашение купли-продажи участка, которое будет удостоверять стоимость продажи, а соответственно, размер налогооблагаемой базы;

- выписка из финансового учреждения, где отмечается факт передачи денежных средств, оговорённых в соглашении;

- заявление о предоставлении вычета, который был выбран налогоплательщиком, если у него есть правомочие на оформление такого вычета.

Если декларация на прибыль направляется по почте или в электронном формате через портал на налоговый орган, то копии указанных документов необходимо заверить у нотариуса. При личном посещении налогового органа туда необходимо представить оригиналы указанных документов.

Итак, нужно ли платить налог при продаже земли и земельных участков, которым распоряжались менее 3 лет? За неисполнение своих обязанностей по налогам законодательство предусматривает меры наказания. Так:

- если гражданин не представит декларацию или опоздает с её подачей, то на него налагается штраф, размер которого равен одной тысяче рублей;

- если налогоплательщик не заплатит налог вовремя, то за каждый день просрочки ему будет начисляться пеня в размере, равном 1/300 части ставки ЦБ;

- если плательщик не будет платить после получения уведомления, то на него будет наложен штраф в 20% от начисленной в качестве налога суммы;

- если гражданин не будет платить даже после назначения штрафа за неуплату, то на него налагается штраф в размере 40% от суммы, которую он должен был заплатить;

- в случае образования крупной задолженности по налогам лица могут быть привлечены к уголовной ответственности.

Таким образом, каждому налогоплательщику подоходного налога лучше своевременно исполнять свои налоговые обязанности. Вместе с тем не стоит забывать и о налоговых поощрениях, что налоговое законодательство предоставляет каждому гражданину.

Однако многие не думают о том, как платить подоходный налог, прежде чем покупать недвижимость. Многие думают: «если я продаю землю, значит, я не плачу налоги на неё». Однако продажа земли будет облагаться налогом. Так что те, кто продали свою недвижимость ранее 2016 года, избавились от многих проблем.

Источник: https://ZhiloePravo.com/nalogi/prodazhi-zemelnogo-uchastka.html

Какие налоги платит при покупке земельного участка? — Недвижимость, работа, имущество

При продаже земельного участка собственник имеет определенную прибыль, которая подлежит налогообложению. При этом налогоплательщиками являются абсолютно все лица без исключения и для физ. лиц такой налог является подоходным.

Плательщики налога при продаже земельного участка: резиденты и нерезиденты РФ

Уплачивать налог необходимо всем гражданам без исключения, как гражданам нашей страны, так и иностранным гражданам, а объект налогообложения (земельный участок) располагаться должен на территории РФ.

Граждане, находящиеся в пределах РФ больше 6 месяцев в течение года, называются резидентами, причем резиденты оплачивают налог с реализации земли, даже если участок расположен за пределами РФ.

Граждане, проводящие на территории РФ меньше 183 дней в году, называются нерезидентами.

При реализации земельного участка у юридических лиц доходы учитывают в общей массе доходов, это касается и ИП. Все будет зависеть от используемой системы налогообложения.

Ситуация на рынке земельных участков 2018: советы и прогнозы покупателям и продавцам

Кто освобожден от уплаты налога

Уплачивается налог непосредственно собственником земли, ведь именно он является выгодоприобретателем.

При этом бывают случаи, что собственниками являлись несколько человек, значит, и уплачиваться налоги будут всеми собственниками данного земельного участка.

Бывают, возникают вопросы по поводу пенсионеров, так вот здесь исключений не бывает. Уплачивать налог необходимо ежегодно даже пенсионерам при нахождении земельного участка в собственности.

Время владения участком и особождение от уплаты налога

Не последнюю роль при ответе на данный вопрос играет время владения землей или другой недвижимостью. Одним из случаев является передача земли по договору дарения между близкими родственниками, недижимось получена, но подоходный налог не уплачивается.

На основании изменений в ст.217.1 НКРФ прописаны условия освобождения от уплаты налога с продажи земли и собственности, приобретенной после 01.01.2016г. Для такого имущества устанавливают два периода, освобождающих от уплаты.

Сколько нужно владеть земельным участком, чтобы не платить налог

- При сроке владения имуществом более 5 лет (по закону от 2016 года НКРФ) не следует уплачивать налог.

- При сроке владения имуществом более 3 лет и наличии следующих оснований на право собственности имуществом:

- Наследование, дарение, осуществляемое родственниками или членами семьи;

- Процесс приватизации;

- Договор содержания иждивенца.

Как провести кадастровую оценку земельных участков — ответ эксперта

Поэтому, если вы владеете участком более 5 лет (не зависимо от способа получения прав собственности на недвижимость) или более 3-х лет, но при этом права на участок были получены путем дарения, приватизации или по договору содержания иждивенца, то подоходный налог при продаже земли с вас взиматься не будет. Достаточно удобный способ для совершения операций с имуществом, ведь стоимость участков высокая, а проценты по ним (13% или 30%) достаточно тяжкое бремя.

При возникновении у государства сомнений по поводу сроков владения землёй, у вас должно иметься свидетельство, указывающее на право владения землей и сроки владения. В настоящее время Росреестр переходит на электронный документооборот, новые свидетельства не выдаются. Все данные об участках, владельцах можно получить в выписке из Росреестра не отходя от компьютера.

Уплата налога с реализации земли при владении участком менее 3 лет

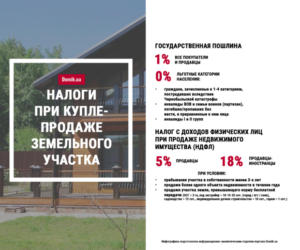

Сумма налога будет зависеть от того, кем проведена реализация: резидентом либо нерезидентом, составит он соответственно 13% (для резидентов РФ) или 30% (для нерезидентов) от базовой стоимости за минусом вычетов и льгот, применимых к данному объекту.

Расчет налога при продаже земельного участка

При расчете налога устанавливается непосредственный собственник или собственники, выясняются сроки владения землёй. Базой для расчета служит сумма, вырученная при сделке. Потом можно применять существующие вычеты к полученной базе, их мы рассмотрим позже.

В настоящее время не стоит ориентироваться только на сумму, вырученную с продажи земли, ее придется сравнить с кадастровой стоимостью участка. При выяснении момента, что сумма сделки оказывается ниже кадастровой стоимости, умноженной на 0,7 (ниже 70% от кадастровой стоимости участка), принимают последнюю при расчёте .

Вследствие чего первичная сумма сделки по продаже земли без применения вычетов, не должна оказаться меньше 70% от кадастровой стоимости участка.

Пример: Если кадастровая стоимость участка 100 000 рублей, а вы его продали за 60 000 рублей, то налоговой базой будет 70 000 рублей, а не 60 000 рублей.

(70% от 100 000 = 70 000). Т.е. владельцу участка не выгодно продавать землю дешевле, чем 70% от кадастровой стоимости, если он обязан платить налог.

Все способы получения прибыли от инвестиций в недвижимость

Владелец самостоятельно рассчитывает сумму и подаёт декларацию в установленные сроки.

Льготы и вычеты

Социальный вычет. Существует определенный перечень категорий граждан, которым возможно применить социальный вычет.

Такими гражданами являются:

- Инвалиды с рождения;

- Люди, перенесших лучевую болезнь;

- Герои СССР и РФ.

При применении социального вычета обязаны предъявить перечень документов, подтверждающий статус льготной категории граждан. Льгота составляет 10000 рублей.

Фиксированный налоговый вычет

Составляет он 1 000 000 руб., применим может быть только для участков, которые находятся у владельца на протяжении 5 лет и более.

Налоговый вычет может быть равен:

- 1 млн.руб. при продаже недвижимости, либо земельной собственности

- 250 тыс. руб. при продаже иного имущества (к примеру, нежилых помещений, машин и т.д.)

Расходы, произведенные при приобретении земли

Занизить базовую часть стоимости можно на величину расходов, осуществленных при покупке собственности, при этом имейте в виду, что такие расходы должны быть документально подтверждены. В случаях, когда земля перешла по договору дарения или наследования, применять данный вычет незаконно.

Применение социального вычета уместно при любых ситуациях, а вот применения налогового зависит от каждого случая конкретно.

Вычет при продаже может применяться много раз, что является приятным бонусом.

Однако следует иметь в виду следующий фактор, если в продаже участвуют в течение года вы продаете несколько своих владений, то доход можно уменьшить в пределах 1 млн.руб.

Уплата налогов

Произвести оплату налога с продажи участка нужно до 30 апреля следующего года, при этом показатели вы берете с предыдущего года, также можно произвести оплату до 15 июля текущего года, в котором произошла сделка, именуется такой платеж авансовым.

Советы о том, как продать недвижимость, купленную на материнский капитал

Для того, чтобы отчитаться в налоговой инспекции о продаже имущества, необходимо подготовить пакет документов и заполнить декларацию 3-НДФЛ.

Предоставить документы по продаже недвижимости и сделать копии нужно заранее. При применении вычета по расходам предоставляются документы, указывающие на приобретение имущества, а также расходы, дополнительно понесенные.

Декларацию необходимо подать до 30 апреля следующего года.

Что делать в отношении пая

Нужно ли платить налог с продажи земельного пая? Ответ в данном случае — твердое Да! С продажи пая человек получает доход. Сколько необходимо платить в данном случае?

Для резидентов действует ставка 13%, а для нерезидентов ставка составляет 30%. При этом не заплатить не получится. Это будет чревато проблемами и претензиями со стороны налоговых органов.

Интересные моменты, связанные с налогообложением в наши дни

В Тверской области чиновники решили отказаться от прибыли с дачных участков, равной 600 руб., так как затраты на доставку квитанций превысили эту прибыль в несколько раз.

Налогообложение достаточно щепетильная тема не только в наше время. Был случай, когда императору Тиберию в Риме предложили идею повысить существующие налоги, император дал разумный ответ, что пастухам следует периодически стричь овец, а не снимать с них шкуру, такой мудростью обладали, к сожалению, не все правители.

Выводы

Итак, подытожим вышеизложенное: с продажи земельных участков налог необходимо платить. Его название — подоходный налог для физлиц, платится он всеми гражданам без исключения, единственным исключением является срок владения данным участком перед его продажей.

Источник: https://lawnedinform.com/kakie-nalogi-platit-pri-pokupke-zemelnogo-uchastka/