Налог с продажи земельного участка с 2019 года для физических лиц

Покупка или продажа земли – это юридическое действие перехода прав собственности и, согласно требованиям законодательства, должна проходить процедуру регистрации. В результате в рамках межведомственного взаимодействия Росреестр сообщает налоговой службе. Продавец должен знать о том, что существуют случаи, когда он обязан уплатить с такой сделки налог. Рассмотрим вопрос налогообложения сделки с продажи земельного участка и уточним, какие нововведения принесет нам 2019 год.

Как рассчитать и какой налог с продажи дома в 2019 году? Новый закон!

Как продать земельный участок в 2019 году?

Каким налогом облагается продажа земли?

Любой получаемый физическим лицом доход, и от продажи недвижимости в том числе, подлежит обложению налогом (НДФЛ).

Налог с продажи земельного участка в 2019 году для физических лиц остаётся прежним – 13%. Для не резидентов налоговая ставка — 30%.

Эта норма закреплена в статье 207 Налогового кодекса РФ. Налогоплательщиками являются физические лица как резиденты РФ, так и не резиденты, получившие доход от российских источников. Для расчета налоговой базы берутся все полученные в любой форме доходы согласно статье 210 НК.

Отметим, что к налоговым резидентам относятся только те физические лица — граждане РФ, которые проживали на Российской территории за 12-месячный период времени не меньше 183 календарных дней. Исключением служат военнослужащие и госслужащие командированные за границу.

Налог с продажи земельного участка в собственности более и менее 3 или 5 лет

Следует уточнить, что не все обязаны уплатить налог с полученных средств от реализации объекта недвижимости. Фактически будете ли вы освобождены от НДФЛ при продаже земельного участка, находится в зависимости от того, сколько лет до момента совершения сделки владели имуществом. Две ситуации предусматривает Налоговый кодекс, когда налоговая сумма не будет рассчитана:

1. Когда земля приобреталась до наступления 2016 года, действующий срок владения ей составляет минимально 3 года (п. 17.1 ст. 217 НК РФ). Этот же срок распространяется на случаи получения надела в качестве:

- дара от близкого родственника (по соответствующему договору);

- наследства;

В случае продажи участка после трех лет владения не требуется представлять декларацию в налоговый орган, исчислять и уплачивать в бюджет НДФЛ.

2. В других случаях применяется минимальный срок владения наделом в 5 лет.

Эти периоды начинают отсчитываться с момента регистрации права в государственном органе, с даты, указанной в выписке из Реестра прав на недвижимость (ЕГРН) или свидетельстве о регистрации.

Не взимается налог при продаже участка в следующих случаях:

- при владении объектом более минимально установленного срока (3 года или 5 лет) при стоимости не свыше 5 млн. рублей;

- участок земли приобретался по цене меньшее или равной той, за которую продается, и это подтверждается документально.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Если при продаже, стоимость земельного участка ниже 1 000 000 рублей, то налог можно не платить, если использовать имущественный вычет. Но декларацию по форме 3-НДФЛ в этом случае подавать нужно обязательно, указав в ней необходимый вычет.

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн.рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс.рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн.рублей).

Порядок и сроки уплаты земельного налога в 2026 году

Полученные доходы в случае, когда продана земля, которой владели менее минимального срока и имеется НДФЛ к уплате в бюджет, декларируются. Это является обязанностью налогоплательщика. Даже полученный нулевой результат по НДФЛ требует подтверждения расчетов в налоговый орган.

Значит, требуется заполнение декларации по форме 3-НДФЛ и представление ее в следующем году после получения дохода, не позднее 30 апреля. Заплатить же НДФЛ необходимо в год подачи декларации не позднее 15 июля.

Если землю продали 2018 году менее положенного срока, то налоговую декларацию (3-НДФЛ) нужно передать до 30 апреля 2019 года, а земельный налог нужно оплатить до 15 июля 2019 года.

Если же декларация подана в ИФНС вовремя, но пропустили срок уплаты налога, то будет применены пени за каждый день просрочки. Когда не исполнена обязанность и по декларированию и по уплате, то на провинившееся лицо накладывается штраф в 20% от суммы налогооблагаемого дохода. Помимо штрафа подлежат взысканию и пени, исчисляемые в размере 1/300 от ставки рефинансирования ЦБ, действующей на дату расчета задолженности.

Примеры заполненной декларации в случаи: ПРОДАЖИ ЗЕМЛИПОКУПКИ ЗЕМЛИ

Оштрафовать налоговики могут и за несвоевременное предоставление декларации. Сумма штрафа не может быть менее 1 тыс.рублей даже для тех, у кого расчеты налога окажутся нулевыми, но декларация сдана не в срок. Поэтому лучше своевременно побеспокоиться о ее заполнении и передаче в налоговой орган лично, через представителя или через интернет-сервисы (ФНС или Госуслуги).

Если возник вопрос по налогу на доход физ.лиц при продаже земельного участка, то обратитесь к юристу-консультанту. Он Вам обязательно поможет!

: Налог при продажи недвижимости для физических лиц

Источник: https://nedexpert.ru/nalogi/nalog-s-prodazhi-zemelnogo-uchastka-dlja-fizicheskih-lic/

Налог на покупку земельного участка с 2019 года для физических лиц

Во всех остальных случаях за основу нужно брать доход, который был получен в результате продажи земли. С учетом новых требований эту сумму сравнивают с ее кадастровой стоимостью. При этом данный показатель умножается на коэффициент 0,7; если полученный результат окажется больше полученного дохода, то в качестве основы для налогооблагаемой базы берется 70 % от кадастровой стоимости.

Прежний трехлетний срок сохраняется для недвижимости, приобретенной и оформленной в собственность до 2016 года, а также для подаренной, перешедшей по наследству, приватизированной и полученной по договору пожизненной ренты недвижимости. Для указанных видов собственности срок владения, освобождающий гражданина об уплаты налога с продажи земельного участка, составляет не менее 3-х лет. Рассмотрим в каких еще случаях можно не платить налог с продажи з/у.

Какой налог с продажи земельного участка

При покупке квартиры физические лица, то есть, граждане, уплачивают НДФЛ. Это подоходный налог, который ежегодно вносится в ФНС. Он вычисляется с прибыли, то есть разницы между доходами и расходами, которые документально можно подтвердить. Этот налог взимается, в том числе, с продажи любого вида недвижимости.

- Граждане, продающие участок земли с находящимся на нем домом. Все данные указываем в 3-НДФЛ, не забывая о налоговых вычетах и документальном подтверждении своих расходов при продаже.

- Владельцы земельных участков, предназначенных для ЛПХ. Но только те из них, которые не находятся «в бессрочном пользовании», а оформлены по всем правилам. Это значит, на участок был вызван инженер-специалист, который провел межевание и подготовил документы к регистрации по всем правилам. Обязательно получение кадастрового паспорта на землю, что означает внесение в госкадастр.

- Владельцы земель, которые предназначены для с/х работ. Даже в том случае, если на этих землях нет жилых и хозяйственных построек. Такие земли, если они оформлены с внесением данных в Росреестр, могут покупаться или продаваться с отчислением подоходного налога согласно законодательству. Обязательно нужно проверить, нет ли них обременений, например, в виде залога.

- Владельцы блокированных домов платят налог с продажи земельного участка в том случае, если продают свой дом. Участок, на котором стоит их часть, прилегающий палисадник и земля сзади дома, все это является частью одного участка, дольщиками которого они являются.

- Существует множество других вариантов продажи земельных участков гражданами. Главное условие при заключении сделки — наличие государственной регистрации.

Налог с продажи земельного участка с 2019 года для физических лиц

Покупка или продажа земли – это юридическое действие перехода прав собственности и, согласно требованиям законодательства, должна проходить процедуру регистрации. В результате в рамках межведомственного взаимодействия Росреестр сообщает налоговой службе. Продавец должен знать о том, что существуют случаи, когда он обязан уплатить с такой сделки налог. Рассмотрим вопрос налогообложения сделки с продажи земельного участка и уточним, какие нововведения принесет нам 2019 год.

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Рекомендуем прочесть: Пособия на детей в 2019 в чернобыльской зоне

Налог на продажу земельного участка с 2019 года для физических лиц

Сумма дохода определяется в размере, исходя из обозначенной стоимости продажи недвижимости по договору. При этом с 01.01.2017 года на основании федерального законодательства были введены нормы, основанные на предупреждение сокращения стоимости участка с целью снижения суммы налога.

Налогообложение прибыли от сделок с имуществом зависит от ряда факторов. Во-первых, от определения налоговой базы, а во-вторых, от наличия льгот у плательщика. Что касается налоговой базы, то теперь берется не только сам доход от продажи, но и кадастровая стоимость участка.

Земельный налог для физических лиц

Несмотря на то, что текст указанного закона содержит исчерпывающую информацию о расчете и уплате земельного налога, не каждый способен понять сухой язык юридических терминов. Поэтому в этой статье мы постараемся изложить его суть в более доступной форме, насколько это возможно, разумеется. Итак, приступим.

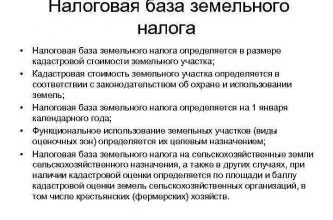

Величина земельного налога рассчитывается как процент от кадастровой стоимости земельного участка по состоянию на 1 января текущего налогового периода. Налоговая база для физических лиц определяется территориальной ИФНС на основе сведений о кадастровой стоимости, предоставленных органами, осуществляющими регистрацию недвижимого имущества.

Какой налог на земельный участок придется платить в 2026 году

Освобождаются ли пенсионеры от уплаты земельного налога — вопрос как никогда актуальный. В конце 2017 года по поручению В.В. Путина Госдума и Правительство предусмотрели возможность, при которой пенсионеры и некоторые категории льготников могут быть освобождены от земельного налога.

В налоговый кодекс РФ внесли изменения, заключающиеся в том, что с 2018 года пенсионерам предоставлено право на налоговый вычет, который снижает размер земельного налога на кадастровую стоимость 6 соток земли. Согласно новым поправкам, теперь земельный налог на территорию площадью 600 кв.м.

пенсионерами не платится вообще.

В соответствии с новыми правилами, сделка на сумму менее миллиона рублей теряет свою защищённость от налогообложения. Вводится так называемая минимальная сумма налога. Неважно, какая сумма была указана в договоре — хоть 10 000 рублей, платить налог всё равно придется. Налог с продажи земельного участка теперь будет рассчитываться от кадастровой стоимости.

Налог при продаже земельного участка в 2018 году для физических лиц

Она актуальна лишь для той категории граждан, которые, согласно букве закона, именуются резидентами нашей страны.

Получается, чтобы выплатить минимальную ставку в казну (13%) при продаже земли раньше срока, продавец должен соответствовать предъявленному к резидентскому статусу условию, а именно: находиться на территории Российской Федерации не менее положенного срока, составляющего в свою очередь 184 дня из 365 дней годичного периода. Выполнение искомого условия позволяет держателю участка считаться резидентом и обретать положенную ему привилегию.

Рекомендуем прочесть: Соц льготы малоимущим

До наступления 2016 года срок в три года был актуален для всех категорий граждан. Такова была норма и для покупателей земли, и для персон из категории льготников. Однако, с наступлением указанного года общий срок повысился. Сделано это было ради предотвращения различного рода спекуляций с перепродажей участков, а также для скорейшего наполнения государственной казны.

Уплата налога при продаже земельного участка

Источник: https://yrokurista.ru/zhilishhnoe-pravo/nalog-na-pokupku-zemelnogo-uchastka-s-2019-goda-dlya-fizicheskih-lits

Налогообложение купли-продажи земельного участка с домом

При продаже земельного участка (ЗУ) с домом продавец получает доход. А в соответствии с НК с дохода должен платится НДФЛ. При этом налогообложение такой продажи имеет свои особенности.

Законы

Расчеты и выплата налогов с продажи ЗУ с домом должны производиться в соответствии с законами РФ.

При этом в статьях 217 и 217.1 уточняются вопросы освобождения от налогов доходов, полученных при сделках с недвижимостью, к которой относятся ЗУ с домом, а в ст. 220 рассмотрены налоговые вычеты, как для продавцов, так и для покупателей недвижимости.

В письме ФНС уточняются вопросы, связанные со статусом налогового резидента для граждан РФ. Этот статус важен при определении величины НДФЛ.

Величина налога при купле-продаже ЗУ с домом

При расчете налога на продажу ЗУ с домом вначале необходимо определить наличие у продавца статуса резидента.

При этом отъезд за границу РФ по случаю болезни, учебы или для работы на морских месторождениях на срок менее полугода в счет не принимается. Также резидентами считаются военнослужащие и сотрудники органов власти, командированные за границу.

Остальные лица не являются резидентами.

Необходимо учитывать уточнение, высказанное в письме ФНС № ОА-3-17/4698.

В соответствии с ним, отсутствие гражданина РФ на территории страны более указанного срока не является основанием для того, чтобы считать его нерезидентом.

Это связано с некоторыми международными договорами, по которым физическое лицо считается резидентом РФ в том случае, если оно имеет там постоянное жилище.

В таких случаях вопрос о статусе резидента решается индивидуально.

Налоговая ставка с продажи ЗУ с домом устанавливается в размере (ст. 224 НК):

- 13% – для резидентов РФ;

- 30% – для нерезидентов РФ.

При продаже участка с домом за 5 млн. руб. он должен заплатить налог Н1=5000000*13%=650000 руб. В подобном случае лицо, не являющееся резидентом, будет платить налог Н2=5000000*30%=1500000 руб.

Освобождение от налогов

В некоторых случаях доходы, полученные от продажи ЗУ с домом, не подлежат обложению налогом.

Освобождению от налога подлежит продажа ЗУ с домом в том случае, когда продавец владел этой недвижимостью больше предельного срока.

В настоящее время этот срок равен 5 годам. Срок 3 года остался для продавцов ЗУ с домом, которые получили свою недвижимость в результате следующих операций:

Налоговые вычеты

По НК лица, участвующие в сделке по купле – продаже ЗУ с домом, имеют право на налоговые вычеты.

В частности, таким правом могут воспользоваться как продавцы ЗУ с домом, так и его покупатели.

При определении налогов на продажу ЗУ с домом продавец имеет право на сокращение налоговой базы с учетом налоговых вычетов.

Налоговый вычет — сумма денег, вычитаемая из доходов лица при определении налоговой базы.

Такой вычет предоставляется только для доходов с налоговой ставкой в 13%.

При продаже ЗУ с домом применяется вычет, который равен 1 млн. руб. Формула применения такого вычета такова. Из полученной при продаже суммы отнимают налоговый вычет, а затем по полученной разности рассчитывают налог.

Наряду с продавцами налоговыми вычетами могут пользоваться и покупатели ЗУ с домом. При этом покупатель может вернуть сумму денег, величина которой равна 13% от налогового вычета. Этот вычет равен сумме купленного участка, но он не должен быть больше 2000000 руб. Если стоимость ЗУ с домом меньше 2000000 руб., то остаток вычета может быть применен при следующей сделке покупки недвижимости.

Льготами, связанными с вычетом при покупке ЗУ не могут пользоваться:

Для получения вычета при покупке ЗУ с домом должны выполняться требования:

- покупатель является резидентом и облагается налогом по ставке 13 %;

- на купленный участок с домом зарегистрировано право собственности;

- стоимость за недвижимость полностью уплачена;

- купля участка произведена за счет личных средств покупателя;

- купля-продажа произведена между взаимно независимыми лицами.

При приобретении участка с незавершенным строительством дома вычет положен после окончания стройки дома и его государственной регистрации.

Документы на получение вычета

Компенсацию затрат на приобретение участка с домом за счет вычета человек может получить одним из следующих способов:

- через ИНФС переводом на банковский счет;

- через работодателя за счет освобождения от выплаты НДФЛ.

В первом случае по истечении года приобретения недвижимости покупатель подает в ФНС документы:

- декларацию 3-НДФЛ;

- заявление;

- справку (2-НДФЛ);

- договор о сделке (заверенная копия);

- платежные документы (копия квитанции об оплате);

- свидетельство о регистрации прав собственности.

В форме 2-НДФЛ прописана сумма налоговых отчислений гражданина за год. Именно эта сумма и подлежит возврату.

При этом документы могут подаваться гражданином лично, с помощью почтового отправления с описью документов или в электронном виде на сайт ФНС.

ФНС рассматривает вопрос (не больше 3 месяцев) и сообщает заявителю результаты. Если принято положительное решение, то в течение 1 месяца денежные средства будут переведены на счет.

Во втором случае право на компенсацию затрат за счет налоговых вычетов можно оформлять сразу после регистрации права перехода собственности на участок с домом. При этом в ФНС подаются те же документы, что и в первом случае, за исключением налоговой декларации и справки.

Вопрос о вычете в ФНС должен быть решен в течение 1 месяца. При положительном решении уведомление о праве на получение вычета передается в бухгалтерию работодателя. После этого бухгалтерия перестает вычитать из зарплаты заявителя НДФЛ.

Как вернуть 13%

Действия по возврату 13% средств, затраченных на приобретение участка земли с домом, можно рассмотреть на следующем примере.

Пример 3. В мае 2016 года был куплен ЗУ с домом за 1800000 руб. Покупатель имеет постоянную зарплату. Ежемесячно работодатель платит НДФЛ с дохода покупателя в размере 4000 руб.

Вычет равен 1800000 руб. Остаток в 200000 руб. (2000000 руб.-1800000 руб.) можно будет использовать при следующей покупке недвижимости.

Сумма возмещаемых средств составит:

Sв=1800000*13%=234000 руб.

Первый вариант действий:

В июле покупатель обращается в ФНС пакетом документов.

Через месяц получает уведомление о праве на вычет.

Представляет документ в бухгалтерию компании.

С сентября 2016 года работодатель перестает взимать НДФЛ.

Этот налог не будет взиматься до того, пока сумма не достигнет 234000 руб.

В 2016 году возвращено 4000*6=24000 руб. В 2017-2020 годах будет возвращено по 48 тыс. руб. ежегодно. В 2021 году – остаток в 8000 руб.

Второй вариант действий:

До 30.04.17 г. представить в ФНС пакет документов, в том числе налоговую декларацию и справку 2-НДФЛ.

После рассмотрения документов по налоговому вычету на счет покупателя будут перечисляться по частям денежные средства общей суммой в 234 тыс. руб. В 2017 году будет перечислено 48000 руб., а остальные деньги будут поступать на счет в течение последующих лет.

Возможные отказы

Закон предусматривает несколько причин для отказа в выдаче вычета:

- Покупка ЗУ с домом у близких родственников или у лиц, с которыми покупатель связан по работе. Таким образом, государство пытается противодействовать мошенничеству.

- Покупка участка не за личные средства, а за счет организаций, других лиц или по социальным программам. Например, за счет средств маткапитала. То есть, при покупках государство компенсирует только личные затраты.

- Попытка получения вычетов после того как сроки подачи документов уже прошли. Отсутствие у заявителя места работы и несвоевременная подача декларации.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nedvizhimost/zemelnyj/kuplya-prodazha/i-doma/nalogooblozhenie-pokupki.html

Нужно ли платить налог при покупке квартиры, дома, земли, гаража?

Время прочтения — 4 минуты

О том, какое имущество в России облагается налогом, говорится в законе «О налогах на имущество физических лиц», который был выпущен в декабре 1991 года. Там написано, что граждане должны платить налог за владение домом, квартирой, комнатой, гаражом и другим сооружением. В закон не раз вносились поправки. Учитывая их, мы расскажем о том, нужно ли платить налог (и какой) при покупке и владении недвижимостью. А также о том, в каких случаях можно вернуть часть денег, потраченных на покупку, в форме налогового вычета.

Налог при покупке квартиры или дома

Можно сразу успокоить тех, кто хочет купить или уже купил жилье: приобретение недвижимости в России налогом не облагается (хотя, к сведению, за рубежом ситуация другая: во Франции покупатель платит налог 7-8 процентов от суммы покупки, а в Испании все 16 процентов). А вот продавец заплатить налог обязан: в соответствии с 217-ой статьей Налогового кодекса, он должен внести налог в размере 13 процентов от суммы сделки (если только жилье не находилось у него в собственности более пяти — а в отдельных случаях и трех — лет).

Какие налоги платить придется

Но в дальнейшем новоиспеченный владелец квартиры не освобождается от уплаты налогов. Так, уже с первого года владения квартирой или домом собственник должен платить налог на недвижимость – ежегодно до 1 декабря текущего года. Рассчитывается этот налог исходя из кадастровой стоимость жилья. Освобождаются от этого налога, согласно законодательству:

- инвалиды I и II групп, а также лица, получившие инвалидность еще в детстве;

- участники ВОВ;

- бывшие военнослужащие, общая продолжительность военного стажа которых превышает 20 лет;

- пенсионеры.

Но и они могут оформить льготу только для одной квартиры, за второй объект недвижимости в собственности им придется платить налоги, как и всем остальным.

Как вернуть часть денег за покупку

Итак, налог при покупке недвижимости вам платить не нужно. Более того, у вас есть право получить так называемый налоговый вычет. Его размер составляет 13 процентов от стоимости приобретенной недвижимости.

То есть если вы купили дом за 2 млн рублей, можете получить 260 тысяч рублей. Но есть и ограничения: максимальный размер компенсации составляет с суммы 2 млн рублей, и получить ее вы можете только один раз в жизни.

(Исключение: если вы приобрели недвижимость или землю по целевому кредиту, то возможен дополнительный возврат с суммы 3 млн рублей).

Налог при покупке земли

Покупая землю, вы точно так же, как и при покупке квартиры или дома, не должны платить никакой налог. Но, став владельцем участка, вы автоматически становитесь и плательщиком земельного налога. Его нужно вносить ежегодно — до 1 октября года, следующего за покупкой земли. На ваш адрес должно прийти сообщение от налогового органа, где будет указан размер налога и крайний срок оплаты.

Размер земельного налога зависит от кадастровой стоимости участка. Он рассчитывается по ставке 0,3 процентов для земли, которая используется для сельскохозяйственного назначения, проведения строительных работ либо выполнения подсобных функций.

Ставка 1,5 процентов предназначается для всех других участков. В некоторых регионах ставка может быть изменена в соответствии с налоговыми актами территориального образования, на котором расположен участок.

Но она не должна превышать федеральную ставку, которая установлена Налоговым кодексом.

Размер земельного налога может быть уменьшен, если участком владеет:

- инвалид с рождения;

- физическое лицо, перенесшее лучевую болезнь;

- физическое лицо, получившее статус инвалида 1-й либо 2-й группы до 2004 года;

- физическое лицо, принимавшее участие в испытании ядерного оружия;

- герой СССР и РФ.

Для того чтобы получить льготу, нужно обратиться в налоговую службу и принести все подтверждающие документы. Но и в этом случае налог может быть уменьшен максимум на 10 тысяч рублей. Кстати, местные органы власти (республики, региона) могут добавить к этому кругу лиц и другие категории граждан. Это вы можете уточнить в администрации или узнать, изучив местные правовые акты.

Как получить налоговый вычет при покупке земли

Если вы приобретаете землю для строительства на ней дома, то можете претендовать на налоговый вычет. Тоже один раз в жизни. Чтобы его получить, нужно соблюсти несколько условий:

- На участке должен находиться дом. Неважно, купили вы землю сразу с домом или построили дом позже. Получить налоговый вычет вы сможете только после того, как оформите все документы на владение жилым домом.

- Вы должны купить участок после 1 января 2010 года. До этого времени налоговый вычет в отношении земли еще не действовал.

- Ваш участок обязательно должен иметь правовой статус ИЖС, то есть предназначаться для строительства жилого дома. Садовые, дачные, приусадебные и огородные участки под действие закона не подпадают.

- И вы должны быть официально трудоустроены. Потому что для получения налогового вычета вам нужно представить справку об официальной заработной плате.

Налог при покупке гаража

Покупая гараж, вы, как и в случае с домом, землей и квартирой, не должны платить никакие налоги. Но, как счастливый обладатель собственного гаражного помещения, в дальнейшем вы обязаны платить налог на имущество. Причем, если у гаража несколько собственников, то каждый из них должен платить свою часть налога.

Уведомление для оплаты налога будет ежегодно приходить на вашу почту. Там будет указаны порядок и сроки оплаты. Ставка налога на гараж обычно устанавливается правовым актом представительных органов самоуправления. Она зависит от инвентаризационной стоимости гаража. Обычно при формировании этой стоимости учитывают износ строительных материалов гаража, расходы на строительство гаража.

Если суммарная инвентаризационная стоимость гаража меньше 300 тысяч рублей, то ставка налога не будет превышать 0,1 процента. Если ваш гараж оценят в 300-500 тысяч рублей, ставка налога на недвижимость будет находиться в диапазоне от 0,1 до 0,5 процентов. Если суммарная стоимость инвентаризации выше 500 тысяч рублей, то ставка налога на гараж будет лавировать от 0,5 до 2 процентов.

О земле под гаражом

Покупая гараж, обратите внимание, к какой форме собственности относится земля под ним и кому она в действительности принадлежит. Например, если участок, на котором построены гаражи (гаражный кооператив) принадлежит какому-то физическому лицу или организации, то вам не надо будет платить налог на землю. Потому что фактически вы приобретаете лишь нежилую постройку, а не землю. Налог на землю обязан платить ее владелец, не вы.

Если же вы купили гараж и земля под ним принадлежали продавцу, то при покупке вы становитесь владельцем этого участка. А это значит, что вам нужно будет платить налог на землю, о котором мы говорили выше.

Льготы

Полностью от уплаты налогов на нежилые постройки, в том числе гаражи, освобождаются в нашей стране только пенсионеры. Причем они могут быт владельцами какого угодно количества гаражей и других нежилых строений, сооружений и помещений — все равно платить налоги им за них не нужно. Чтобы получить эту льготу, пенсионеру нужно прийти в налоговый орган по месту расположения гаража и принести пенсионное удостоверение.

Однако пенсионер не освобождается от налога на землю под гаражом, если участок находится в его собственности. Но часто местные органы муниципального правления идут на уступки по отношению к пенсионерам и частично или полностью освобождают их от уплаты налогов на землю, на которой сооружен гараж.

Также от налогов на гараж освобождаются:

- герои СССР, Герои РФ и граждане, которые получили Орден Славы третьей степени;

- инвалиды с детства или инвалиды первой и второй группы;

- участники военных действий;

Льготы могут получить:

- военнослужащие;

- члены семей, которые потеряли кормильца;

- «чернобыльцы»;

- деятели культуры, искусства или деятели народного творчества.

Если вам подарили гараж

Если вам решили подарить гараж близкие родственники или члены семьи, им не нужно будет платить никакие налоги. К таким родственникам относятся муж и жена, родители и дети, независимо усыновленные или родные, бабушки, дедушки и внуки, а также сестры или братья, которые имеют общих родителей, маму или папу. В остальных случаях, даже подарив вам гараж, бывший собственник должен будет отдать 13 процентов от стоимости недвижимости в государственную казну.

Можно ли получить налоговый вычет при покупке гаража?

Увы, нет. Как мы уже говорили выше, Налоговый кодекс РФ позволяет получить имущественный налоговый вычет при покупке или строительстве жилых объектов — домов, квартир, комнат. Этот перечень расширить нельзя. То есть налоговый вычет можно получить только при покупке жилья. Гараж сюда не относится, потому что это нежилое помещение.

Кстати:

Юристы говорят, что иногда продавец просит покупателя уплатить часть суммы налога. Это оговаривается сразу. И тогда покупатель вносит необходимую сумму сверх стоимости квартиры, дома или дачи. Какая выгода покупателю, спросите вы? Обычно так происходит, когда человек очень сильно хочет купить именно этот объект недвижимости и готов пойти даже на покрытие налоговых расходов продавца.

Иллюстрации Ammis.ru

Источник: https://ammis.ru/articles/article60

Какой налог на земельный участок придется заплатить в 2026 году

Активному внедрению рыночных отношений в нашу жизнь уже 15 лет, а налог на недвижимость все эти годы оставался на уровне, при котором большая часть населения могла его заплатить без ущерба для своего кошелька. Однако, с 2016 года ситуация меняется и ежегодный налог становится ощутим как для граждан, так и для бюджета государства.

Суть новых правил проста — налог будет взыматься исходя из суммы кадастровой, а не инвентаризационной стоимости земельного участка. Новое правило принято с 1 января 2015 года. Рассчитываться по новым правилам налог будет только в 28 субъектах Российской Федерации. Остальные решили пока взимать налог по инвентаризационной стоимости, но с 2020 году на новую форму расчёта перейдёт вся страна.

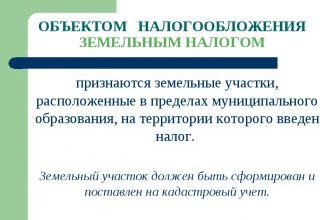

Какой налог на землю для физических лиц

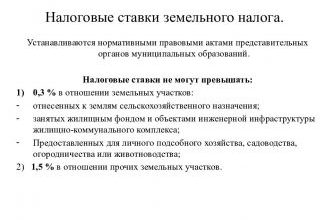

Земля — это недвижимость и на неё распространяются все нововведения налогового законодательства, а плательщиками земельного налога признаются собственники. Теперь налоговые ставки на земельные участки будут составлять:

- 0,3% от кадастровой стоимости на земли сельскохозяйственного назначения, ИЖС и ЛПХ;

- 1,5% — на земли, предназначенные для иных целей.

Величина налога рассчитывается по схеме: площадь участка умножается на кадастровую стоимость 1м2, а потом на 0,3% или 1,5%.

Сразу следует отметить, что в первый год граждане заплатят только пятую часть реальной величины налога. Затем каждый год будет прибавляться ещё по 20%, до тех пор, пока величина не достигнет 100%. Например для участка под ИЖС, налог будет увеличиваться на 0,06% кадастровой стоимости в год. При этом все существовавшие ранее льготы сохраняются.

Для удобства граждан, на сайте ФНС появился налоговый калькулятор на основе кадастровой стоимости. Чтобы узнать сумму налога на землю, достаточно вести кадастровый номер участка.

Для жилых объектов вводится такое понятие, как налоговый вычет. Это так называемые бесплатные метры, некая норма, которая вычитается из общей площади жилья. Например, если квартира имеет площадь в 60 м2, а количество бесплатных метров составляет 20, то облагаться налогом будет только площадь в 40 м2.

Кроме того, вводится трёхуровневые ставки:

- Для жилых зданий, гаражей и хозяйственных строений — 0,1%;

- Для производственных, торговых, административных, офисных и иных коммерческих помещений — 0,5%;

- Для элитной дорогой недвижимости повышенной комфортности — 2%.

Кто освобождается от уплаты земельного налога

Освобождаются ли пенсионеры от уплаты земельного налога — вопрос как никогда актуальный. В конце 2017 года по поручению В.В. Путина Госдума и Правительство предусмотрели возможность, при которой пенсионеры и некоторые категории льготников могут быть освобождены от земельного налога.

В налоговый кодекс РФ внесли изменения, заключающиеся в том, что с 2018 года пенсионерам предоставлено право на налоговый вычет, который снижает размер земельного налога на кадастровую стоимость 6 соток земли. Согласно новым поправкам, теперь земельный налог на территорию площадью 600 кв.м.

пенсионерами не платится вообще.

Все категории граждан, которые освобождается от уплаты земельного налога, перечислены в статье 395 Налогового Кодекса РФ, но к физическим лицам применим только один пункт — это жители северных и дальневосточных малочисленных народов. Однако правовыми актами и законами муниципальных образований могут устанавливаться льготы для отдельных категорий граждан, включая пенсионеров.

Какой налог на землю для юридических лиц

Рассчитывается земельный налог для ИП и ООО, исходя из кадастровой стоимости участка и ставки налога, определенной местными органами власти.

Ставка налога на землю для юрлиц не должна превышать:

- 0,3% от стоимости для участков сельхозназначения, жилищного фонда и его инфраструктуры;

- остальные земли облагаются налогом 1,5% от кадастровой стоимости в год.

Размер и ставку налога на землю юрлица рассчитывают самостоятельно (гл. 31 НК РФ) и оплачивают по месту нахождения. Налоговый период — календарный год. По окончании периода в налоговую нужно предоставить декларацию по земельному налогу. Сроки уплаты земельного налога для юридических лиц до 1 февраля.

Как снизить земельный налог для юридических лиц

Некоторые организации пользуются льготами по земельному налогу — перечислены условия в налоговом кодексе РФ.

- Например, при прохождении по участку государственной автодороги владелец участка освобождается от уплаты земельного налога;

- Также не предусмотрено налогообложение участков в свободных экономических зонах, если владельцы являются резидентами. В данном случае освобождение от налогообложения действует только первые пять лет с момента вступления в право собственности.

- Кроме того, местные администрации имеют право на введение дополнительных льгот и снижение налоговой ставки;

- Не нужно платить налог за изъятые или ограниченные в обороте земли лесного фонда, государственных водных объектов, заповедников и т. д.

Подробности о начислении, уплате и налоговых льготах для юридических лиц изложено в документе ФНС РФ от 13.07. 2011 г.

Обратите внимание, что вы можете уменьшить земельный налог до 50% путем снижения кадастровой стоимости.

2. Налог при продаже земельного участка

Ситуация имеет свои особенности — при общей либерализации земельного права наблюдается ужесточение налогового пресса.

До изменений в налоговом законодательстве 2015 года продажа недвижимости не облагалась налогом только в том случае, если она находилась во владении одного человека не менее трёх лет, а также при продаже за сумму менее 1 миллиона рублей.

Это правило позволило создать хорошо работающий рынок жилья и избавить от дополнительного налогового бремени владельцев дешёвой недвижимости, построенной в советский период.

В соответствии с новыми правилами, сделка на сумму менее миллиона рублей теряет свою защищённость от налогообложения. Вводится так называемая минимальная сумма налога. Неважно, какая сумма была указана в договоре — хоть 10 000 рублей, платить налог всё равно придется. Налог с продажи земельного участка теперь будет рассчитываться от кадастровой стоимости.

То есть, если земля в собственности менее 3-х лет, то в любом случае придётся заплатить 13% НДФЛ, от 70% кадастровой стоимости объекта, либо от суммы указанной в договоре, если она превышает те самые 70% кадастровой стоимости. Единственным способом законно уйти от налога при продаже жилья — осталось длительное владение недвижимостью. Правда гражданам, которые купили недвижимость после 1 января 2016, нужно пробыть собственником уже не 3, а целых 5 лет.

Какой налог с продажи земли для физических лиц

Аналогичные изменения внесены и в правила начисления налога при продаже земельного участка физическим лицом. Поскольку это тоже недвижимость, то налог с продажи и расчет земельного налога, будет идти по кадастровой стоимости. Определить объективно кадастровую стоимость земельного участка крайне трудно. Она хоть как-то будет приближена к действительно рыночной оценке только в больших городах, да и то лишь в некоторых районах.

За пределами городов приблизить рыночную стоимость к объективной оценке можно только на особо ценных сельхоз угодьях, например, в чернозёмной зоне. В некоторых регионах рыночная цена вообще может отсутствовать по причине минимального спроса.

Например, в Сибири и на Дальнем Востоке продать дачный участок бывает просто невозможно — земли и так полно, зачем её покупать? Однако это не мешает рассчитывать налог на такой участок по кадастровой стоимости. Возможно появление парадоксов, когда налог с продажи превысит сумму продажи.

Какой налог при продаже земли юридическим лицом

При продаже земли юридическим лицом нужно рассматривать три варианта налоговых обязательств, которые зависят от принятой системы налогообложения.

- На общей системе налогообложения. Юридические лица общей системы налогообложения с продажи земли должны платить налог на прибыль (ставка 24%), где налоговая база — разница между стоимостью продажи и покупки. Налоговую базу допустимо уменьшить на сумму расходов, которыми могут быть затраты, связанные с извлечением доходов.

- На упрощенной системе УСН по ставке 6% от дохода. Согласно п. 1 ст. 346.20 НК налог составит 6% от стоимости продажи земли. Земельный налог при УСН доходы минус расходы здесь не работает.

- На упрощенной системе по ставке 15% от дохода за вычетом расходов. Перечень расходов при начислении базы налога при этом лимитирован. Важно, что в него не войдет первоначальная стоимость земли, т. к. земля входит в основные средства (п. 2 ст. 256 НК РФ). К расходам здесь можно отнести нотариальные услуги, оплату кадастровых и технических документов, госпошлину за регистрацию прав на участок.

Обратите внимание, что обязательств по НДС при продаже земельного участка юридическим лицом не возникает.

Налоговые риски при продаже земли юридическим лицом

- Фирма должна быть действующей. Если деятельность не ведется, а на балансе фирмы только земельный участок, это может стать поводом для повышенного внимания налоговых органов.

- Если при реализации земли цена была занижена, то налоговая вправе доначислить налог, учитывая рыночную стоимость участка, а также дополнительно наложить штраф и пеню.

- Если конечным покупателем земли является юридическое лицо, следует обратить внимание, на предельную сумму расчета наличными между организациями — на сегодня 100 тыс. рублей.

- При приобретении земли у физического лица, юридическое лицо (покупатель) обязано удержать 13% НДФЛ с суммы покупки.

Какой налог при продаже земли сельскохозяйственного назначения

По этому вопросу есть судебная практика и она признает продажу основных средств не выручкой по основной деятельности, а внереализационным доходом, который не должен учитываться при расчете 70% доли доходов от реализации сельхозпродукции, при условии, что такая реализация носит разовый характер, а проданный актив использовался в сельскохозяйственной деятельности. ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 9 февраля 2010 г. N 10864/09 (Выдержка из решения — Согласно пункту 4 статьи 346.3 Налогового кодекса Российской Федерации).

Если кооператив не осуществлял продажу основных средств и других материалов на систематической основе, а реализация носила разовый характер, то в целях признания кооператива сельскохозяйственным товаропроизводителем при определении доли дохода от реализации сельскохозяйственной продукции полученные кооперативом денежные средства не должны учитываться в общем доходе от реализации упомянутого имущества. Судом первой инстанции установлено, что в таком случае доля дохода кооператива от продажи сельскохозяйственной продукции в общем доходе от реализации составляет более 70 процентов, в связи с чем кооператив не утратил права на применение единого сельскохозяйственного налога.

Девятнадцатый апелляционный арбитражный суд 1 декабря 2011 г. (Дело № А35-7574/2011) Выдержка из решения — Суд установил что полученные средства от реализации имущества не должны учитываться в общем доходе при расчете долей для определения возможности применять ЕСХН, потому что организация не продавала имущество систематически.

Вывод: Допускается РАЗОВАЯ продажа имущества и сохранение при этом ЕСХН.

Когда не платится налог с продажи недвижимости

Законодатели предусмотрели только одно исключение из правил — владельцы недвижимости, которые вступили в права владения по наследству или в процессе приватизации, могут не платить налоги при продаже. Но до продажи они несут всю полноту ответственности по содержанию жилья и оплате налогов собственника недвижимости.

Также, налога с продажи недвижимости можно избежать, если подать налоговую декларацию и документально подтвердить покупку у предыдущего собственника. Так вы заплатите 13% только от разницы между ценой покупки и продажи, если сумма превысит 1 млн. рублей за налоговый период (один год). Обратите внимание, что не облагаемая налогом сумма (1 млн. руб.) складывается со всех объектов недвижимости, проданных в течение года.

Что делать, если приходит налог на проданную землю

С момента составления договора купли-продажи земельного участка, номинально этот объект переходит в собственность приобретателя, но только «номинально» т.е. официально право собственности переходит к другому лицу с момента государственной регистрации. Бремя содержания и распоряжения объектом недвижимости ложится на собственника, соответственно, пока вы собственник — вы должны совершать все необходимые действия для уплаты земельного налога.

Отменить составленный и законно зарегистрированный договор купли-продажи через суд можно только на основании не уплаты земельного налога. В своей практике я такого никогда не встречал, да и взыскать с вас необоснованно уплаченный земельный налог тоже вряд ли получится.

Выводы

Увеличение налоговой нагрузки на граждан может носить прямой и косвенный характер. Переход на кадастровый расчёт — это пример прямого увеличения. К косвенному характеру увеличения нагрузки относится изменение системы налогообложения при продаже жилья.

Вполне возможно, что косвенное повышение налогов скажется на финансовом благополучии граждан гораздо сильней, чем прямое. В любом случае реализация своего права на жилье, которое, согласно ст. 40 Конституции РФ, государство гарантирует своим гражданам, становится всё более сложным.

Источник: https://zembaron.ru/raznoe/nalogi-na-zemlu/