Какой налог на земельный участок придется заплатить в 2026 году

Активному внедрению рыночных отношений в нашу жизнь уже 15 лет, а налог на недвижимость все эти годы оставался на уровне, при котором большая часть населения могла его заплатить без ущерба для своего кошелька. Однако, с 2016 года ситуация меняется и ежегодный налог становится ощутим как для граждан, так и для бюджета государства.

Суть новых правил проста — налог будет взыматься исходя из суммы кадастровой, а не инвентаризационной стоимости земельного участка. Новое правило принято с 1 января 2015 года. Рассчитываться по новым правилам налог будет только в 28 субъектах Российской Федерации. Остальные решили пока взимать налог по инвентаризационной стоимости, но с 2020 году на новую форму расчёта перейдёт вся страна.

Какой налог на землю для физических лиц

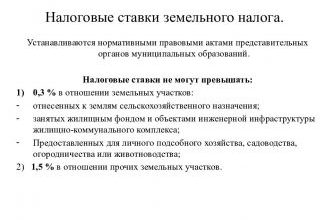

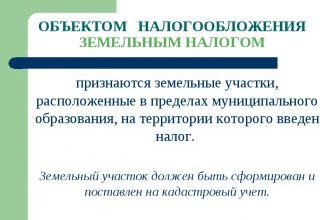

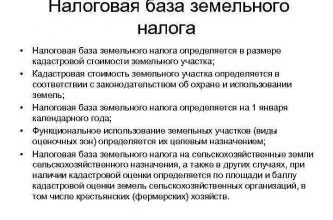

Земля — это недвижимость и на неё распространяются все нововведения налогового законодательства, а плательщиками земельного налога признаются собственники. Теперь налоговые ставки на земельные участки будут составлять:

- 0,3% от кадастровой стоимости на земли сельскохозяйственного назначения, ИЖС и ЛПХ;

- 1,5% — на земли, предназначенные для иных целей.

Величина налога рассчитывается по схеме: площадь участка умножается на кадастровую стоимость 1м2, а потом на 0,3% или 1,5%.

Сразу следует отметить, что в первый год граждане заплатят только пятую часть реальной величины налога. Затем каждый год будет прибавляться ещё по 20%, до тех пор, пока величина не достигнет 100%. Например для участка под ИЖС, налог будет увеличиваться на 0,06% кадастровой стоимости в год. При этом все существовавшие ранее льготы сохраняются.

Для удобства граждан, на сайте ФНС появился налоговый калькулятор на основе кадастровой стоимости. Чтобы узнать сумму налога на землю, достаточно вести кадастровый номер участка.

Для жилых объектов вводится такое понятие, как налоговый вычет. Это так называемые бесплатные метры, некая норма, которая вычитается из общей площади жилья. Например, если квартира имеет площадь в 60 м2, а количество бесплатных метров составляет 20, то облагаться налогом будет только площадь в 40 м2.

Кроме того, вводится трёхуровневые ставки:

- Для жилых зданий, гаражей и хозяйственных строений — 0,1%;

- Для производственных, торговых, административных, офисных и иных коммерческих помещений — 0,5%;

- Для элитной дорогой недвижимости повышенной комфортности — 2%.

Кто освобождается от уплаты земельного налога

Освобождаются ли пенсионеры от уплаты земельного налога — вопрос как никогда актуальный. В конце 2017 года по поручению В.В. Путина Госдума и Правительство предусмотрели возможность, при которой пенсионеры и некоторые категории льготников могут быть освобождены от земельного налога. В налоговый кодекс РФ внесли изменения, заключающиеся в том, что с 2018 года пенсионерам предоставлено право на налоговый вычет, который снижает размер земельного налога на кадастровую стоимость 6 соток земли. Согласно новым поправкам, теперь земельный налог на территорию площадью 600 кв.м. пенсионерами не платится вообще.

Все категории граждан, которые освобождается от уплаты земельного налога, перечислены в статье 395 Налогового Кодекса РФ, но к физическим лицам применим только один пункт — это жители северных и дальневосточных малочисленных народов. Однако правовыми актами и законами муниципальных образований могут устанавливаться льготы для отдельных категорий граждан, включая пенсионеров.

Какой налог на землю для юридических лиц

Рассчитывается земельный налог для ИП и ООО, исходя из кадастровой стоимости участка и ставки налога, определенной местными органами власти.

Ставка налога на землю для юрлиц не должна превышать:

- 0,3% от стоимости для участков сельхозназначения, жилищного фонда и его инфраструктуры;

- остальные земли облагаются налогом 1,5% от кадастровой стоимости в год.

Размер и ставку налога на землю юрлица рассчитывают самостоятельно (гл. 31 НК РФ) и оплачивают по месту нахождения. Налоговый период — календарный год. По окончании периода в налоговую нужно предоставить декларацию по земельному налогу. Сроки уплаты земельного налога для юридических лиц до 1 февраля.

Как снизить земельный налог для юридических лиц

Некоторые организации пользуются льготами по земельному налогу — перечислены условия в налоговом кодексе РФ.

- Например, при прохождении по участку государственной автодороги владелец участка освобождается от уплаты земельного налога;

- Также не предусмотрено налогообложение участков в свободных экономических зонах, если владельцы являются резидентами. В данном случае освобождение от налогообложения действует только первые пять лет с момента вступления в право собственности.

- Кроме того, местные администрации имеют право на введение дополнительных льгот и снижение налоговой ставки;

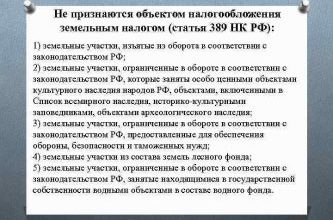

- Не нужно платить налог за изъятые или ограниченные в обороте земли лесного фонда, государственных водных объектов, заповедников и т. д.

Подробности о начислении, уплате и налоговых льготах для юридических лиц изложено в документе ФНС РФ от 13.07. 2011 г.

Обратите внимание, что вы можете уменьшить земельный налог до 50% путем снижения кадастровой стоимости.

2. Налог при продаже земельного участка

Ситуация имеет свои особенности — при общей либерализации земельного права наблюдается ужесточение налогового пресса. До изменений в налоговом законодательстве 2015 года продажа недвижимости не облагалась налогом только в том случае, если она находилась во владении одного человека не менее трёх лет, а также при продаже за сумму менее 1 миллиона рублей. Это правило позволило создать хорошо работающий рынок жилья и избавить от дополнительного налогового бремени владельцев дешёвой недвижимости, построенной в советский период.

В соответствии с новыми правилами, сделка на сумму менее миллиона рублей теряет свою защищённость от налогообложения. Вводится так называемая минимальная сумма налога. Неважно, какая сумма была указана в договоре — хоть 10 000 рублей, платить налог всё равно придется. Налог с продажи земельного участка теперь будет рассчитываться от кадастровой стоимости.

То есть, если земля в собственности менее 3-х лет, то в любом случае придётся заплатить 13% НДФЛ, от 70% кадастровой стоимости объекта, либо от суммы указанной в договоре, если она превышает те самые 70% кадастровой стоимости. Единственным способом законно уйти от налога при продаже жилья — осталось длительное владение недвижимостью. Правда гражданам, которые купили недвижимость после 1 января 2016, нужно пробыть собственником уже не 3, а целых 5 лет.

Какой налог с продажи земли для физических лиц

Аналогичные изменения внесены и в правила начисления налога при продаже земельного участка физическим лицом. Поскольку это тоже недвижимость, то налог с продажи и расчет земельного налога, будет идти по кадастровой стоимости. Определить объективно кадастровую стоимость земельного участка крайне трудно. Она хоть как-то будет приближена к действительно рыночной оценке только в больших городах, да и то лишь в некоторых районах.

За пределами городов приблизить рыночную стоимость к объективной оценке можно только на особо ценных сельхоз угодьях, например, в чернозёмной зоне. В некоторых регионах рыночная цена вообще может отсутствовать по причине минимального спроса.

Например, в Сибири и на Дальнем Востоке продать дачный участок бывает просто невозможно — земли и так полно, зачем её покупать? Однако это не мешает рассчитывать налог на такой участок по кадастровой стоимости. Возможно появление парадоксов, когда налог с продажи превысит сумму продажи.

Какой налог при продаже земли юридическим лицом

При продаже земли юридическим лицом нужно рассматривать три варианта налоговых обязательств, которые зависят от принятой системы налогообложения.

- На общей системе налогообложения. Юридические лица общей системы налогообложения с продажи земли должны платить налог на прибыль (ставка 24%), где налоговая база — разница между стоимостью продажи и покупки. Налоговую базу допустимо уменьшить на сумму расходов, которыми могут быть затраты, связанные с извлечением доходов.

- На упрощенной системе УСН по ставке 6% от дохода. Согласно п. 1 ст. 346.20 НК налог составит 6% от стоимости продажи земли. Земельный налог при УСН доходы минус расходы здесь не работает.

- На упрощенной системе по ставке 15% от дохода за вычетом расходов. Перечень расходов при начислении базы налога при этом лимитирован. Важно, что в него не войдет первоначальная стоимость земли, т. к. земля входит в основные средства (п. 2 ст. 256 НК РФ). К расходам здесь можно отнести нотариальные услуги, оплату кадастровых и технических документов, госпошлину за регистрацию прав на участок.

Обратите внимание, что обязательств по НДС при продаже земельного участка юридическим лицом не возникает.

Налоговые риски при продаже земли юридическим лицом

- Фирма должна быть действующей. Если деятельность не ведется, а на балансе фирмы только земельный участок, это может стать поводом для повышенного внимания налоговых органов.

- Если при реализации земли цена была занижена, то налоговая вправе доначислить налог, учитывая рыночную стоимость участка, а также дополнительно наложить штраф и пеню.

- Если конечным покупателем земли является юридическое лицо, следует обратить внимание, на предельную сумму расчета наличными между организациями — на сегодня 100 тыс. рублей.

- При приобретении земли у физического лица, юридическое лицо (покупатель) обязано удержать 13% НДФЛ с суммы покупки.

Какой налог при продаже земли сельскохозяйственного назначения

По этому вопросу есть судебная практика и она признает продажу основных средств не выручкой по основной деятельности, а внереализационным доходом, который не должен учитываться при расчете 70% доли доходов от реализации сельхозпродукции, при условии, что такая реализация носит разовый характер, а проданный актив использовался в сельскохозяйственной деятельности. ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 9 февраля 2010 г. N 10864/09 (Выдержка из решения — Согласно пункту 4 статьи 346.3 Налогового кодекса Российской Федерации).

Если кооператив не осуществлял продажу основных средств и других материалов на систематической основе, а реализация носила разовый характер, то в целях признания кооператива сельскохозяйственным товаропроизводителем при определении доли дохода от реализации сельскохозяйственной продукции полученные кооперативом денежные средства не должны учитываться в общем доходе от реализации упомянутого имущества. Судом первой инстанции установлено, что в таком случае доля дохода кооператива от продажи сельскохозяйственной продукции в общем доходе от реализации составляет более 70 процентов, в связи с чем кооператив не утратил права на применение единого сельскохозяйственного налога.

Девятнадцатый апелляционный арбитражный суд 1 декабря 2011 г. (Дело № А35-7574/2011) Выдержка из решения — Суд установил что полученные средства от реализации имущества не должны учитываться в общем доходе при расчете долей для определения возможности применять ЕСХН, потому что организация не продавала имущество систематически.

Вывод: Допускается РАЗОВАЯ продажа имущества и сохранение при этом ЕСХН.

Когда не платится налог с продажи недвижимости

Законодатели предусмотрели только одно исключение из правил — владельцы недвижимости, которые вступили в права владения по наследству или в процессе приватизации, могут не платить налоги при продаже. Но до продажи они несут всю полноту ответственности по содержанию жилья и оплате налогов собственника недвижимости.

Также, налога с продажи недвижимости можно избежать, если подать налоговую декларацию и документально подтвердить покупку у предыдущего собственника. Так вы заплатите 13% только от разницы между ценой покупки и продажи, если сумма превысит 1 млн. рублей за налоговый период (один год). Обратите внимание, что не облагаемая налогом сумма (1 млн. руб.) складывается со всех объектов недвижимости, проданных в течение года.

Что делать, если приходит налог на проданную землю

С момента составления договора купли-продажи земельного участка, номинально этот объект переходит в собственность приобретателя, но только «номинально» т.е. официально право собственности переходит к другому лицу с момента государственной регистрации. Бремя содержания и распоряжения объектом недвижимости ложится на собственника, соответственно, пока вы собственник — вы должны совершать все необходимые действия для уплаты земельного налога.

Отменить составленный и законно зарегистрированный договор купли-продажи через суд можно только на основании не уплаты земельного налога. В своей практике я такого никогда не встречал, да и взыскать с вас необоснованно уплаченный земельный налог тоже вряд ли получится.

Выводы

Увеличение налоговой нагрузки на граждан может носить прямой и косвенный характер. Переход на кадастровый расчёт — это пример прямого увеличения. К косвенному характеру увеличения нагрузки относится изменение системы налогообложения при продаже жилья.

Вполне возможно, что косвенное повышение налогов скажется на финансовом благополучии граждан гораздо сильней, чем прямое. В любом случае реализация своего права на жилье, которое, согласно ст. 40 Конституции РФ, государство гарантирует своим гражданам, становится всё более сложным.

Источник: https://zembaron.ru/raznoe/nalogi-na-zemlu/

Налог при продаже земель сельскохозяйственного назначения

Землями сельскохозяйственного назначения (ст. 77 Земельного кодекса РФ) являются территории, находящиеся вне границ населенного пункта, предоставленные и предназначенные для нужд сельского хозяйства. Как и другие объекты недвижимости, земли сельхозназначения подлежат обороту: их можно продавать, дарить, обменивать и сдавать в аренду. Владельцами таких земель могут выступать как юридические лица, так и граждане.

В Налоговом кодексе РФ определение налога при продаже участков сельскохозяйственного назначения отсутствует. В главе 23 раскрывается понятие налогового сбора на доходы физических лиц (НДФЛ) — основном виде прямых налогов. Исчисляется НДФЛ в процентном соотношении от общего дохода гражданина за вычетом расходов, подтвержденных документально. По ст. 207 НК РФ плательщиками этого налога допускаются граждане:

- находящиеся в стране не менее 183 календарных дней в течение 12 месяцев.

- физические лица — резиденты РФ.

- нерезиденты Российской Федерации, получающие доход на территории России.

В ст. 208 НК РФ закреплено, что доходами физических лиц являются доходы, в том числе, от реализации недвижимости, к коему в полной мере можно отнести доходы от реализации земельных участков сельскохозяйственного назначения.

Ставка и срок уплаты налога

Налоговый кодекс Российской Федерации закрепляет несколько ставок НДФЛ, которые применяются к различным видам доходов. Большинство доходов (куда относится и реализация сельхоз земель) облагается по общей ставке 13%. Если земельный участок пребывает во владении и пользовании более трех лет и приобретён до 01 января 2016 г.

, тогда гражданин освобождается от уплаты НДФЛ. Участки, приобретённые после 01 января 2016 г. для освобождения от выплаты налога должны быть во владении и пользовании не менее пяти лет.

Минимальный предельный трехлетний срок владения землей сельскохозяйственного назначения сохраняется при реализации хотя бы одного из пунктов:

- право собственности на участок земли приобретено в порядке наследования, либо по договору дарения, где сторонами являются члены семьи или близкие родственники.

- право собственности приобретено в итоге приватизации.

- право собственности приобретено по соглашению пожизненного содержания с иждивением.

(Федеральный закон № 382-ФЗ от 29 ноября 2014 г. «О внесении изменений в части 1 и 2 Налогового кодекса РФ»)

Отсчёт срока владения земельным участком идёт от даты регистрации права собственности, указанной в Свидетельстве на право собственности.

Итак, если полученный доход с продажи земли сельскохозяйственного назначения превышает её покупку, НДФЛ будет равен 13% (налог = доход от реализации — затраты на приобретение х 13%).

В случаях, когда доходы плательщика налога от продажи земельного участка меньше, чем кадастровая стоимость объекта, доходы продавца приравниваются к кадастровой стоимости данного объекта недвижимости, умноженной на понижающий коэффициент 0,7.

Если на первое января года заключения соглашения и перехода прав собственности, кадастровая стоимость земельного участка не определена, понижающий коэффициент не используется и налоговый сбор рассчитывается от суммы соглашения, определённой в договоре. Законами субъектов РФ может быть уменьшен как минимальный предельный срок обладания недвижимостью, так и понижающий коэффициент — вплоть до нуля.

Налоговый вычет

В налоговом законодательстве применяется такое понятие, как налоговый вычет. Это сумма, на которую уменьшается окончательный результат налога. На территории Российской Федерации существуют пять видов налоговых вычетов:

- стандартные (предоставляются определенным категориям физических лиц: «чернобыльцам, инвалидам ВОВ и др.);

- социальные (связаны пожертвованиями благотворительным организациям, расходами на обучение и т.д.);

- имущественные (предоставляются при проведении определенных операций с имуществом: продаже, покупке жилья, строительстве жилья и т.д.);

- профессиональные (применяются для индивидуальных предпринимателей, нотариусов, адвокатов частной практики);

- инвестиционные (предоставляются при получении прибыли от торговли ценными бумагами).

При реализации земель сельскохозяйственного назначения гражданин имеет право уменьшить свой доход по выбору (Письмо Минфин РФ от 30 декабря 2011 N 03-04-05/7-1140, ст. 220 НК РФ):

- на вычет в фиксированной сумме (один миллион рублей при реализации сельскохозяйственного участка, жилого дома, квартиры; 250 000 рублей при реализации иной недвижимости: гаража, нежилого помещения).

- на расходы, подтвержденные документально, по приобретению этой недвижимости.

В первом случае НДФЛ уплачивается с разницы между стоимостью продажи земельных участков и суммой фиксированного вычета. Во втором случае, налог рассчитывается с полученного расхождения между доходами от продажи земли и затратами на её приобретение.

Сроки подачи декларации

Подача налоговой декларации обязательна. Даже если сумма налога равна нулю, сделать это надлежит в следующем за годом заключения соглашения по реализации земельного участка году до 30 (включительно) апреля. Декларация заполняется по установленной форме (3-НДФЛ), затем вручается по месту проживания в налоговую инспекцию. При использовании имущественного вычета потребуется заявление о его предоставлении.

Если доходы уменьшаются на расходы, связанные с приобретением земельного участка, то к декларации надлежит приложить документацию, подтверждающую данные расходы. Подать декларацию возможно лично либо через законного представителя. Сделать это можно и посредством почты России с описью или в электронном виде на портале Госуслуг. Заплатить налог необходимо до 15 (включительно) июля года, следующего после года заключения сделки.

За нарушение подачи декларации установлен штраф, который не может превышать 30% от суммы неуплаченного налога и — менее 1 000 рублей.

Источник: http://www.landatlas.ru/kategorii-zemel/selhoz-zemli/nalog-pri-prodazhe-zemel-elskohozyaystvennogo-naznacheniya.htm

Налоговый вычет при покупке земли сельскохозяйственного назначения

Землями сельскохозяйственного назначения (ст. 77 Земельного кодекса РФ) являются территории, находящиеся вне границ населенного пункта, предоставленные и предназначенные для нужд сельского хозяйства.

Как и другие объекты недвижимости, земли сельхозназначения подлежат обороту: их можно продавать, дарить, обменивать и сдавать в аренду.

Владельцами таких земель могут выступать как юридические лица, так и граждане.

В Налоговом кодексе РФ определение налога при продаже участков сельскохозяйственного назначения отсутствует.

В главе 23 раскрывается понятие налогового сбора на доходы физических лиц (НДФЛ) — основном виде прямых налогов.

Исчисляется НДФЛ в процентном соотношении от общего дохода гражданина за вычетом расходов, подтвержденных документально. По ст. 207 НК РФ плательщиками этого налога допускаются граждане:

- находящиеся в стране не менее 183 календарных дней в течение 12 месяцев.

- физические лица — резиденты РФ.

- нерезиденты Российской Федерации, получающие доход на территории России.

В ст. 208 НК РФ закреплено, что доходами физических лиц являются доходы, в том числе, от реализации недвижимости, к коему в полной мере можно отнести доходы от реализации земельных участков сельскохозяйственного назначения.

Как получить налоговый вычет при покупке земельного участка в 2026 году

Таким образом, если приобретена земля без дома, оформить вычет можно будет только после завершения строительства. Кроме того, потребуется произвести государственную регистрацию строения. Если покупается земля с домом, получить вычет можно сразу после перехода права собственности.

Налоговый вычет при покупке и продаже земельного участка в 2026 году

- выписка из ЕГРН о собственности на жилой дом и земельный участок или свидетельство о праве собственности на жилой дом и земельный участок;

- договор о приобретении;

- справка по форме 2-НДФЛ с работы;

- чеки, квитанции и прочие расходные документы, подтверждающие Ваши затраты;

- паспорт (при личном обращении в налоговую) и ИНН (не обязательно);

- правильно заполненная 3-НДФЛ.

Рекомендуем прочесть: Где выписывают из квартиры

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 13 октября 2011 г

Имущественные налоговые вычеты, предусмотренные подпунктом 2 пункта 1 статьи 220 Кодекса, предоставляются за тот налоговый период, в котором возникло право на их получение, или в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик произвел расходы по приобретению вышеуказанного имущества.

Источник: https://sroorgru.com/nalogovyy-vychet-pri-pokupke-zemli-selskohozyaystvennogo-naznacheniya/

Налог с продажи земли

Налог с продажи земли — это сбор, уплачиваемый с дохода, получаемого при реализации земельного участка. В статье речь идет об обязанности плательщиков — физических лиц уплачивать НДФЛ при продаже недвижимости. Указаны сроки и обязанность декларирования, ставки для резидентов и нерезидентов и правила расчета и предоставления вычетов.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При продаже земельного участка появляется доход, с которого лицо обязано уплатить сбор, установленный законодательством, — налог с продажи земельного участка в 2019 году, он же — налог на доходы физических лиц, в соответствии с главой 23 Налогового кодекса РФ. Поговорим об обязательствах по этим основаниям для физических лиц, так как уплата налога на прибыль для юридических лиц имеет свою специфику в зависимости от системы налогообложения, и это тема для отдельной статьи.

Плательщики

Физическое лицо платит налог при продаже земельного участка в случае, если плательщик и объект подпадают под действие налогового законодательства РФ. Плательщиками могут быть не только граждане РФ, но и иностранцы, но сам участок должен обязательно находиться на территории Российской Федерации.

При расчете НДФЛ налогоплательщики делятся на две группы:

К первой категории относятся физлица, проживающие на территории РФ более полугода (точнее, на протяжении 183 дней) в течение 12 месяцев. Физические лица, проживающие меньший срок на территории РФ, относятся ко второй категории. Статус влияет на то, какой налог на продажу земельного участка им придется платить (ставки заметно отличаются).

Важно знать, что в соответствии с международными договорами, гражданин признается резидентом РФ и при нахождении в границах РФ менее 183 дней, если у него есть постоянное место жительство в стране. В соответствии с Письмом ФНС РФ от 11.12.2015, в каждом конкретном случае статус физлица устанавливается индивидуально.

Ставка и обязанность декларирования

Для резидентов налог составляет 13%, для нерезидентов — 30%. Те лица, которые владели землей менее трех лет, самостоятельно заполняют декларацию по форме 3-НДФЛ и подают ее в контролирующий орган. Лица, владевшие участком более пяти лет (в некоторых случаях — трех лет), от обязанности оплачивать налог с продажи дачи освобождены, так как полученные от продажи такого имущества доходы не подлежат налогообложению, в соответствии со ст. 217.1 НК РФ.

Освобождение от налогообложения и декларирования

В статье 217.1 НК РФ указаны случаи, когда доходы от продажи недвижимости освобождаются от налога. К ним относится и реализация недвижимости, бывшей в собственности более пяти лет. В части 3 статьи определены случаи, когда минимальный срок владения недвижимостью в целях применения этой нормы установлен в течение 3 лет:

- земля поступила в собственность в порядке наследования или дарения от члена семьи или близкого родственника;

- земля поступила в собственность в порядке приватизации;

- участок получен плательщиком по договору пожизненного содержания.

Эти правила введены с начала 2016 года, а так как для этой статьи НК РФ не установлено, что закон имеет обратную силу, то для правоотношений, возникших до этого момента, действуют старые нормы о максимальном сроке владения (3 года). Для определения момента начала правоотношений имеет значение не дата подписания договора, а дата совершения покупки участка. Таким образом, отвечая на часто задаваемый вопрос, как не платить налог с продажи земельного участка, можно лишь порекомендовать выждать указанный в НК РФ срок (пять или три года).

Сроки подачи и форма декларации

Если продавец недвижимости не попал в число освобожденных от налогообложения, ему придется заполнить декларацию о доходах по форме 3-НДФЛ и направить ее в налоговую инспекцию по месту жительства (месту регистрации или пребывания) не позднее 30 апреля года, следующего за годом получения соответствующих доходов. Срок уплаты налога в бюджет — 15 июля. Подать декларацию с целью получения налогового вычета можно в любое время.

К форме и порядку заполнения декларации предъявляются определенные требования. Следует обратить внимание, что с 2019 года применяется новая форма декларации 3-НДФЛ — она утверждена Приказом от 03.10.2018 № ММВ-7-11/569@ (использовать эту форму нужно для отчета за 2018-й).

Бланки для заполнения от руки можно:

Форму заполняют как на компьютере, так и от руки. Существуют и специальные программы, которые сформируют бланки установленного образца автоматически, например на сайте ФНС РФ, войдя в него через личный кабинет налогоплательщика. Но потребуется квалифицированная подпись, которую тоже устанавливают через личный кабинет (но сертификат ключа выдают только в специальном удостоверяющем центре).

Вычеты по налогу

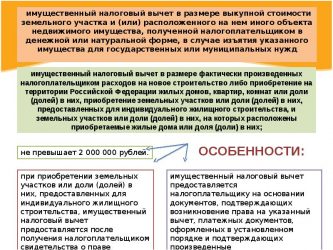

Если владелец обязан рассчитывать и уплачивать налог, он вправе получить налоговый вычет при продаже земли в размере 1 000 000 рублей по ст. 220 НК РФ. Вычет производится из налоговой базы, то есть из выкупной цены.

Вместо этого вычета гражданин вправе применить другой способ снижения налога: вычесть сумму, уплаченную ранее за участок, если ее можно подтвердить документально.

Если владельцев несколько, то рекомендуется при продаже заключить для каждого собственника отдельный договор, тогда есть возможность применить каждому вычет. Если используется только один договор, то каждый из собственников получит только долю вычета.

Источник: https://ppt.ru/news/142199

Возмещение ндфл при покупке дома и земельного участка. Налоговый вычет с покупки земли

Приобретение дачного домика — это всегда радостное событие. Но любое приобретение подобного рода облагается налогом. Как получить налоговый вычет при покупке дачи?

Общие положения

При покупке дачного домика можно вернуть налоговый вычет, но срок со дня приобретения должен быть не более 3-х лет. То есть, в течение 3-х лет с дня покупки дачного дома необходимо обратиться в налоговую службу и получить свой налоговый вычет. Этот закон действует только на дачные дома, на готовый дом, а также на недостроенный дом.

При покупке дачного домика можно вернуть налоговый вычет, но срок со дня приобретения должен быть не более 3-х лет. То есть, в течение 3-х лет с дня покупки дачного дома необходимо обратиться в налоговую службу и получить свой налоговый вычет. Этот закон действует только на дачные дома, на готовый дом, а также на недостроенный дом.

Кто может получить :

можно лишь 13% от суммы2 миллиона рублей.

Кто может получить налоговый вычет при покупке дачи?

Получить налоговый вычет сможет любой гражданин при определенных условиях. Вернуть можно лишь 13% от суммы, при условии, что стоимость приобретенной недвижимости не превышает 2 миллиона рублей.

Таким образом, получив можно погасить процент заранее.

Если недвижимость приобреталась в ипотеку, то с учетом процентов общая сумма не должна превышать более 3-х миллионов рублей.

При этом, если гражданин приобрел и дом, и дачу, то тогда он должен выбрать что-то одно, так как эта сумма не суммируется. Поэтому налоговый вычет человек получит только либо за дачу, либо за дом.

Условия для получения

Чтобы получить налоговый вычет, необходимо обратиться в налоговую службу по месту прописки. Сотрудник налоговой инспекции разъяснит, что и как нужно сделать и какие документы для этого нужны.

- Налоговый вычет учитывает сумму, потраченную на приобретение дома и земельного участка, на котором расположен дом.

- Если участок земли предназначен для возведения жилого дома. Вычет можно получить после того, как будет построен дом. А хозяин получит прописку в нем.

- Учитывается также приобретение доли собственности на дом или на долю купленного участка с домом.

Налоговый вычет действителен только один раз.

Необходимые документы

Для того, чтобы получить налоговый вычет не обойтись без документов:

- Документ, удостоверяющий, что данный дом или дача является собственностью. Копия свидетельства.

- Справка о том, что налогоплательщик заплатил налоги.

- Заполненное НДФЛ.

- Справка с места работы, НДФЛ 2.

- Ксерокопия паспорта и ИНН.

- Документ, где указан расход на приобретение недвижимости. Не должно превышать 2 млн рублей.

Если в законе что-то изменится, то сотрудник налоговой инспекции предупредит заранее. Возможно, могут потребоваться дополнительные документы для оформления налогового вычета. Документы можно подать в любой удобный для гражданина день.

Вопрос с приобретением жилья всегда был ответственным шагом, особенно, если оно берется в ипотеку. В силу разных обстоятельств у человека может возникнуть ситуация, из-за которой он не способен дальше продолжать оплачивать ипотеку.

Налоговый вычет может быть хорошим вариантом финансовой «помощи». В случае покупки без ипотеки, данный вычет может уменьшить расходы на ремонт или обстановку жилья. Главное — это успеть воспользоваться вовремя правом, позволяющим вернуть часть налога.

В статье мы рассмотрим как получить налоговый вычет при покупки дачи (продаже или дарения), предложим пошаговую инструкцию для получения вычета по НДФЛ.

Особенности налоговых обязательств, возникающих у собственников, покупателей и продавцов дачи

Современная дача в привычном понимании — загородный дом горожан для отдыха, выращивания плодово-ягодных культур либо постоянного проживания. В его качестве могут выступать как тривиальные фанерные строения без удобств, так и капитальные постройки на земельном участке от 6 соток до гектара и больше.

Соответственно у каждого владельца земельного участка и находящегося на нем дачного дома появляются обязательства по части земельного и имущественного налогообложения. При продаже либо покупке указанного имущества на территории РФ в некоторых случаях уплачивается НДФЛ и полагается вычет. При осуществлении этих же операций в странах СНГ граждане РФ руководствуются, прежде всего, законодательством своей страны. Вопросы по налогообложению доходов от источников за пределами РФ, включая СНГ, права на вычет регулирует НК РФ:

- ст. 220 (имущественный вычет);

- ст. 208, п.3 (доходы в РФ и за пределами);

- ст. 228 (исчисление налога отдельных видов дохода);

- ст. 233 (устранение двойного налогообложения).

Таким образом, в пользу РФ подоходный налог уплачивается, если доход получен из источника вне РФ, включая страны СНГ (дача куплена, подарена и т. д. за пределами территории РФ). Право на возврат НДФЛ применяется в отношении резидентов РФ по законодательству.

| Налогообложение и льготирование | При продаже дачи | При покупке дачи | Обязательства собственника |

| НДФЛ (13% для резидентов РФ, 30% — нерезидентов) | Не уплачивается НДФЛ:

если дача в собственности более 5 лет (с 2016 г.), если объект в собственности не менее 3 лет (при условии, что дача подарена либо получена по наследству); в остальных случаях налог рассчитывается из кадастровой стоимости налоговой службой по месту учета плательщика |

Налог платится только при заключении договора дарения между лицами, не связанными родственными отношениями (НДФЛ рассчитывается из стоимости дачи) | |

| Земельный и имущественный налоги | — | — | Налог на землю и расположенный на нем дом уплачивается по пришедшему из налоговой службы квитку с момента регистрации прав собственности;

пенсионеры освобождены от налоговых платежей: в отношении 1 дачного дома и в пределах региональных нормативных актов – в отношении земли |

| Вычет (для резидентов РФ, только для имущества на территории РФ) | Продавцу положен вычет в зависимости от срока владения дачей |

Источник: https://promstall.ru/other/reimbursement-of-vat-when-buying-a-house-and-land-tax-deduction-from-land-purchase.html