Арендная плата: варианты выплаты, налогообложение и способы экономии

Для кого эта статья: для сельхозпредприятий, которые арендуют у физических лиц земельные доли (паи) и проводят выплату арендной платы в денежной, неденежной или комбинированной формах.

Из этой консультации вы узнаете: в каких ситуациях в случае выплаты арендной платы гражданам в неденежной форме «натуральный» коэффициент по НДФЛ применяется, а в каких – нет, а также о том, как не переплачивать налог и не выплачивать лишнего арендодателям.

Полным ходом идет уборка урожая, и начинается выплата арендной платы пайщикам. Некоторые из них выражают желание получить плату продукцией арендатора или же сам арендатор принимает решение о выплате арендной платы собственной продукцией.

Предлагаем разобраться в тонкостях этого вопроса и определиться с формами и вариантами выплаты арендной платы, когда применение «натурального» коэффициента обязательно, а также как уплачивать НДФЛ и военный сбор (далее – ВС).

«Натуральный» коэффициент в НК

Согласно пп. 164.2.5 Налогового кодекса (далее – НК) доход физлица-арендодателя от предоставления в аренду земельного пая включается в общий налогооблагаемый доход этого физического лица. Налоговым агентом арендодателя в таком случае является арендатор, а объект налогообложения определяется исходя из размера арендной платы, указанной в договоре аренды, но не меньше чем минимальная сумма арендного платежа, установленная законодательством по вопросам аренды земли (пп. 170.1.1 НК). В 2016– 2017 гг. НДФЛ удерживается по ставке 18 %.

Кроме того, общий месячный (годовой) налогооблагаемый доход, в который включаются и доходы в виде арендной платы (в составе доходов, определенных ст. 163 НК), согласно пп. 1.2 п. 161 подразд. 10 разд. XX НК является объектом обложения ВС. Ставка ВС – 1,5 %.

В соответствии с п. 164.5 НК в случае начисления (предоставления) доходов в любой неденежной форме базой налогообложения является стоимость такого дохода, рассчитанная по обычным ценам, правила определения которых установлены НК, умноженная на коэффициент, исчисленный по формуле

К = 100 : (100 – Сн),

где К – коэффициент;

Сн – ставка налога, установленная для таких доходов на момент их начисления.

Если ставка НДФЛ – 18 %, то коэффициент будет равен 1,21951.

Но всегда ли, как утверждает в своих разъяснениях ГФС, этот коэффициент нужно применять в случае выплаты гражданам арендной платы за земельные паи в неденежной форме?

Варианты выплаты арендной платы и ее налогообложение

При составлении договора аренды земельной доли (пая) (см. «Договор аренды земли: спрашивали – отвечаем») следует четко определять, в какой именно форме будет проводиться выплата арендной платы. Это поможет предотвратить подмену одной формы (например, денежной) на другую (натуральную). В случае необходимости изменения формы оплаты, предусмотренной договором, нужно внести соответствующие изменения в договор аренды путем заключения дополнительного соглашения.

Если же в договоре не предусмотрены формы выплаты арендной платы, то она согласовуется арендатором с арендодателем, о чем издается распорядительный документ (приказ, распоряжение).

Рассмотрим возможные формы выплаты, которые могут устанавливаться в договоре или по решению арендатора:

- вариант 1: денежная форма – объектом налогообложения и базой для начисления НДФЛ и ВС (далее – налоги) является сумма арендной платы, определенная в договоре и начисленная к выплате арендодателем;

- вариант 2: натуральная форма – объектом обложения НДФЛ является начисленный доход, база определяется с учетом «натурального» коэффициента, для ВС объектом налогообложения и базой является стоимость такого дохода (по обычным ценам), то есть без применения коэффициента;

- вариант 3: комбинированная денежно-натуральная – часть выплаты, осуществляемая в денежной форме, облагается налогом по варианту 1, а в натуральной – по варианту 2.

Порядок применения «натурального» коэффициента рассмотрим на условном примере.

Пример Согласно заключенному договору аренды размер арендной платы составляет 1 тыс. грн.

Исчислим суммы налогов по арендной плате, если она выплачивается:

а) в денежной форме по варианту 1;

б) в неденежной форме по варианту 2: выдается 1 т собственного выращенного зерна, обычная цена которого – 1 тыс. грн. за 1 т (см. таблицу):

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/33166-0

| 1 | 2 | 3 | 4 |

| Арендная плата | 1 000,00 | 1 000,00 | 1 000,00 |

| База налогообложения в неденежной форме | – | 1 000,00 | 1 000,00 |

| База налогообложения в денежной форме | 1 000,00 | 1 219,51 (1 000,00 х 1,21951) | 1 219,51 (1 000,00 х 1,21951) |

| Размер удержанного НДФЛ (для перечисления в бюджет) | 180,00 (1 000,00 х 18 %) | 219,51 (1 219,51 х 18 %) | 219,51 |

| Размер удержанного ВС (для перечисления в бюджет) | 15,00 (1 000 х 1,5 %) | 15,00 | 15,00 |

| Сумма к выплате | 805,00 (1 000,00 – 180,00 –– 15,00) | – | – |

| Стоимостный эквивалент арендной платы, предоставляемой в неденежной форме | – | 765,49* (1 000,00 – 219,51 –– 15,00) | 985,00** (1 219,51 – 219,51 –– 15,00) |

Итак, если сравнивать суммы доходов и НДФЛ при различных формах выплаты, то увидим, что по варианту 2-1 и такому способу расчета НДФЛ и стоимости собственной продукции, которую нужно будет выдать, к выплате физлицо-арендодатель получает меньшую сумму, а для арендатора сумма НДФЛ, подлежащая перечислению в бюджет, увеличивается на 39,51 грн. или почти на 22 %. В выигрыше – бюджет, в накладе – физлицо-арендодатель и арендатор. Если умножить эту сумму потерь на количество арендаторов (допустим, предприятие арендует 1 000 участков), то потери ощутимые – почти 40 тыс. грн.

https://www.youtube.com/watch?v=2Xqh9BbPy7s

При выплате по варианту 2-2 в неденежной форме и выбранном способе расчета НДФЛ и суммы к выплате физлицо-арендатор получает продукции на 180 грн. больше, чем при денежной форме. В выигрыше – бюджет и физлицо-арендодатель, в накладе – арендатор. При таком способе исчисления к потерям от излишней уплаты НДФЛ добавляются еще и потери от излишне отгруженной продукции на 180 000 грн. (на 1 тыс. арендованных участков).

Общие потери в приведенных условиях могут составить 220 тыс. грн. Согласитесь, что сумма достойна того, чтобы задуматься, оправданны ли такие перерасходы.

Что касается ВС, то для его определения «натуральный» коэффициент не применяется, поэтому далее мы не будем уделять внимание его расчету в рассматриваемой ситуации.

Как уменьшить расходы по выплате аренды

Если в договоре предусмотрена выплата арендной платы в неденежной форме, то применение «натурального» коэффициента обязательно. Можем посоветовать в таком случае применять вариант исчисления, приведенный в таблице для варианта 2-1. Объясним почему.

В таком случае базой налогообложения (см. п. 164.5 НК) будет сумма дохода, увеличенная на «натуральный» коэффициент. Однако объект налогообложения остается неизменным – это сумма арендной платы, указанная в договоре. А поскольку налогообложение доходов в источнике выплаты осуществляется за счет таких доходов (пп. 168.1.1 НК), то объект налогообложения (сумма, указанная в договоре) уменьшается на сумму НДФЛ, определенную с учетом «натурального» коэффициента.

Если же в заключенном договоре не сказано, в какой форме может быть выплачена арендная плата, то предприятие по согласованию с арендаторами должно принять решение о выплате в денежной, неденежной или комбинированной форме.

Например, если решили выплачивать арендную плату собственной продукцией, то для этого должен быть издан соответствующий распорядительный документ, в котором целесообразно указать вид продукции и ее стоимость. При необходимости в такой документ будут вноситься изменения и/или дополнения, например в случае изменения цены продажи собственной продукции, ее качества и т. п.

Но в таком случае, опять же, не обойтись без применения «натурального» коэффициента с соответствующими последствиями, о которых шла речь выше. Причем, как отмечалось, арендодатель при такой форме выплаты получает продукцию на наименьшую сумму в перерасчете на гривни (765,49 грн. в варианте 2-1).

Вариант 2-2 для арендатора вообще считаем неприемлемым из-за его излишних перерасходов.

Для экономии на уплате НДФЛ и выплате собственной продукции в таком случае целесообразно было бы издать распорядительный документ о выплате арендной платы в денежной форме (прощай, «натуральный» коэффициент!). И уже после документального оформления выплаты деньгами следующим шагом должно стать оформление продажи собственной продукции физлицу за выплаченные перед этим денежные средства.

Указанный механизм выплаты (оформление выплаты денег за аренду с последующим оформлением продажи продукции) будет выгоден как арендатору, поскольку позволит сэкономить на уплате НДФЛ без применения коэффициента (как в варианте 1, НДФЛ = 180 грн., экономия по сравнению с вариантом 2-1 – 39,51 грн.), так и арендодателю, поскольку позволит получить продукции на большую сумму (как в варианте 1 – на 805 грн., а не на 765,49 грн. – как в варианте 2-1).

Следовательно, и арендатор достигнет своей цели (хоть проведение выплаты будет оформлено документально как в денежной форме, но фактически он выдаст продукцию), и орендодатель (удовлетворит свою потребность в продукции арендатора, причем получит ее больше, чем в случае выплаты в неденежной форме).

Обращаем внимание: такой механизм выплаты возможен только в случае, если в договоре аренды не предусмотрены формы выплаты и решение об этом по согласованию с арендаторами принимает арендатор или же в договоре предусмотрена выплата в денежной форме. Если же договором предусмотрена выплата в натуральной форме, то в таком случае возможно внесение изменений или дополнений в него (см. на с. 6 данного номера).

Что касается РРО, то в случае осуществления торговли продукцией собственного производства предприятиями всех форм собственности, кроме предприятий торговли и общественного питания, его можно не применять, если расчеты проводятся в кассах этих предприятий с оформлением приходных и расходных кассовых ордеров и выдачей соответствующих квитанций, подписанных уполномоченным лицом соответствующего субъекта хозяйствования (пп. 1 ст. 9 Закона от 06.07.95 г. № 265/98-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг»).

Важно: выплату арендной платы в натуральной форме не могут проводить плательщики единого налога третьей группы, поскольку они должны проводить расчеты за отгруженные товары (выполненные работы, предоставленные услуги) исключительно в денежной форме (наличной и/или безналичной, п. 291.6 НК). Во избежание этой проблемы, сельхозпредприятие может перейти на единый налог четвертой группы или на общую систему налогообложения. Понятно, что первый вариант на сегодняшний день более привлекателен.

Внимание уплате налогов

Сроки уплаты

Напомним, что в случае выплаты арендной платы в денежной форме НДФЛ перечисляется в бюджет во время выплаты налогооблагаемого дохода единым платежным документом (пп. 168.1.2 НК).

Если налогооблагаемый доход предоставляется в неденежной форме, НДФЛ перечисляется в бюджет в течение банковского дня, следующего за днем такого начисления (выплаты, предоставления) (пп. 168.1.4 НК).

Если арендная плата начислена, но не выплачена или выплачена не в полной сумме, то НДФЛ и ВС следует перечислить в бюджет в сроки, установленные для месячного налогового периода (пп. 168.1.5 НК), то есть до 30-го числа месяца, следующего за месяцем, в котором было проведено начисление. В случае если арендная плата будет выплачена до наступления этого предельного срока, налоги нужно будет перечислить в сроки, установленные пп. 168.1.2, 168.1.4 НК.

Например, если в договоре аренды предусмотрен срок выплаты дохода – 31 декабря, а фактически он выплачен в денежной форме 28 сентября, то и налоги (НДФЛ и ВС) должны быть перечислены в бюджет 28 сентября, а если выплата была в неденежной форме – не позднее 29 сентября.

Если же арендная плата не выплачена до 31 декабря, то она должна быть начислена в этот срок, поскольку это предусмотрено договором аренды, а перечислить налоги нужно будет до 30 января следующего года.

Место уплаты

Юридическое лицо, не имеющее обособленных подразделений, обязано перечислять НДФЛ и ВС в бюджет громады по своему местонахождению (расположению), то есть по налоговому адресу юрлица (см.

«Куда перечислять налог с арендной платы за земельный участок (пай), выплачиваемой физлицу»), сведения о чем содержатся в Едином государственном реестре юридических лиц и физических лиц – предпринимателей, независимо от видов выплачиваемых доходов (в соответствии с нормами НК и Бюджетного кодекса).

То есть налоги с доходов в виде арендной платы должны перечисляться в бюджет территориальной громады не по месту расположения земельного участка (пая), а по местонахождению арендатора (письмо ГФС от 10.05.16 г. № 10301/6/99-95-42-02-16; ОИР, категория 132.05).

Такая позиция относительно места уплаты налогов подтверждена ГФС, несмотря на наличие индивидуальных налоговых консультаций отдельных ГУ в областях, например ГУ в Полтавской области, в которых описан иной механизм.

Выводы

Существует несколько возможностей оформления выплаты арендной платы в денежной и неденежной формах, но осуществление продажи собственной продукции после выплаты арендной платы в денежной форме отвечает интересам как арендаторов (не возникает переплаты суммы налогов), так и арендодателей (в таком случае они могут приобрести больше продукции, чем получить в счет арендной платы).

Источник: https://uteka.ua/publication/agro-4-nalogooblozhenie-selxozpredpriyatij-12-arendnaya-plata-varianty-vyplaty-nalogooblozhenie-i-sposoby-ekonomii

Уплата арендной платы наперед: порядок и налогообложение

Для кого эта статья: для сельхозпредприятий, которые арендуют земельные участки частной собственности и желают уплатить арендную плату заранее.

Из этой статьи вы узнаете: об основаниях, по которым арендные платежи осуществляются заранее, способе избежания последующей индексации, правилах налогообложения и варианте рассрочки уплаты налогов.

Основания для уплаты заранее

Условия о размере, периодичности и сроках внесения арендной платы за землю устанавливаются в договоре аренды (ст. 21 Закона от 06.10.98 г. № 161-XIV «Об аренде земли»). То есть основанием для уплаты арендной платы заранее является договор аренды земельного участка.

Существует также другое основание – норма ст. 531 Гражданского кодекса (далее – ГК). Согласно данной статье должник имеет право выполнить свой долг досрочно, если иное не установлено договором, актами гражданского законодательства или не вытекает из сути обязательства или обычаев делового оборота.

Поэтому согласно гражданскому законодательству выполнить досрочно обязанность по уплате арендной платы, безусловно, можно, но только если это не запрещено договором.

Поэтому для начала нужно изучить условия договора и удостовериться, что такого запрета нет. Тогда, даже если условиями предусмотрена ежегодная уплата, арендатор имеет право выдать средства заранее за определенный период или за весь срок пользования (пример формулировки условий см. в публикации «Если арендная плата выдана наперед»).

Объясним, что делать, если договором аренды земельного участка предусмотрены следующие условия:

- арендатор имеет право выполнить свои обязательства по уплате арендной платы заранее или ежегодно. Арендатор имеет прямое указание и право, но не обязанность, уплатить заранее средства за пользование землей. Поэтому он может принять решение продолжать оплачивать аренду ежегодно или осуществить один большой платеж за несколько лет/весь срок действия договора;

- арендная плата платится ежегодно, запрета об уплате заранее договор не содержит. Арендатор имеет право без внесения изменений в договор оплатить аренду авансом за определенный срок (несколько лет) или сразу за весь период пользования. Тогда уместно получить заявление от арендодателя;

- арендная плата платится исключительно в установленный срок в конце года, договор содержит условие о запрете уплаты заранее. Арендатор не имеет права погасить свои обязательства заранее, должен руководствоваться условиями договора и платить средства в предусмотренный срок. Только после внесения изменений в договор он будет иметь право оплатить аренду авансом.

Договором аренды запрещено оплачивать аренду заранее, но по устной просьбе арендодателя арендатор уплатил ему средства авансом за все время пользования. Какие налоговые последствия ожидают арендатора?

Прежде всего, с юридической точки зрения, перечисленные средства не относятся к обязательствам по договору и не прекращают обязанность арендатора по оплате аренды. Ведь по условиям договора он должен оплатить аренду в определенный период и только так. Здесь есть риск потери земельного участка.

Арендатор уверен, что он рассчитался за аренду, и в следующие месяцы/годы никаких средств не перечисляет, а недобросовестный арендодатель получает повод расторгнуть договор досрочно. Основанием для прекращения права аренды является систематическая (две и больше) неуплата арендной платы (ч. 1 ст. 141 Земельного кодекса).

Поэтому арендодатель имеет законные основания для обращения в суд для досрочного расторжения договора аренды.

Что касается налогообложения, то доходы от предоставления в аренду (субаренду) земельного участка сельскохозяйственного назначения, земельной доли (пая), имущественного пая облагаются НДФЛ и военным сбором (далее – ВС) налоговым агентом во время их начисления (уплаты) (подробнее читайте «Налогообложение выплат по договору аренды и порядок уплаты налогов»).

Следовательно, в случае уплаты арендной платы заранее арендатор обязан удержать и перечислить налоги в бюджет одновременно с ее перечислением арендодателю в случае безналичных расчетов или в течение 3 банковских дней со дня, следующего за днем такой выплаты, если она осуществляется из кассы предприятия (п. 168.1 Налогового кодекса, далее – НК).

Такой же порядок налогообложения применяется и к арендным платежам, проведенным в следующих месяцах/годах в соответствии с условиями договора.

В то же время арендатор не будет избавлен от обязанности относительно уплаты налогов с начисленной, но не уплаченной арендной платы.

Напомним, если арендная плата начислена, но своевременно не уплачена, НДФЛ и ВС с такой арендной платы удерживается и перечисляется в бюджет в сроки, установленные для месячного налогового периода (пп. 168.1.5 НК), то есть в течение 30 календарных дней по окончании отчетного (налогового) месяца (пп. 49.18.1, п. 57.1 НК).

То есть арендатор должен перечислить налоги в течение этого периода с даты уплаты арендной платы, указанной в договоре, несмотря на то, что она была выплачена заранее.

| Имейте в виду! Хотя прямо об этом не сказано, но уплатить заранее можно только за аренду земли частной собственности. Для земель государственной и коммунальной собственности установлена уплата арендной платы равными частями ежемесячно (п. 287.3 НК). Поэтому к ним применить авансовую уплату не удастся. |

Как быть с индексацией

Достаточно часто задают такой вопрос: «Предприятие платит арендную плату заранее за весь срок, но оно не знает, какой будет индексация в следующие годы. Не возникнут ли потом споры с собственником земли или ГФС?»

Чтобы не попасть в такую ситуацию, необходимо надлежащим образом оформлять и подтверждать факт согласования расчета с арендодателем. Понятно, что в случае оплаты аренды за 10 лет вперед нереально точно рассчитать сумму, индексы потребительских цен повлияют только со временем. Но претензии относительно правильности расчета могут возникнуть только у арендодателя. Но если он сам просил о такой авансовой уплате, расписался в ведомости или написал расписку о получении правильной суммы, то недоразумений не будет. Такие документы подтвердят его согласие с расчетом.

| Совет! В случае оплаты аренды заранее получите от арендодателя письменную расписку, где обязательно должны быть указаны: период, за который осуществляется выплата, сумма средств и согласование с ее расчетом, отсутствие возражений в будущем относительно индексации выплаты. Эта расписка с подписью арендодателя является подтверждением его согласия с таким расчетом. |

Итак, фактически в момент осуществления оплаты заранее арендатор умножает размер арендной платы на количество лет, за которые сторонами согласована оплата.

Нужно ли для авансовой оплаты аренды получать обращение арендодателя?

Да, лучше получить волеизъявление собственника земли. Оформляется это в виде письменного заявления произвольной формы (см. образец), где арендодатель просит осуществить оплату заранее за определенный период или полностью по заключенному между сторонами договору аренды земли. В исполнение этой просьбы арендатор принимает соответствующее решение, которое целесообразно закрепить приказом по предприятию.

| ОБРАЗЕЦСогласно договору аренды земельного участка от 01.04.18 г. № 44/18, который заключен между Есинцевым Макаром Олеговичем и ФХ «Подсолнечник», и ст. 531 Гражданского кодекса прошу уплатить арендную плату заранее за весь срок пользования по договору, а именно – 49 лет. |

Вариант рассрочки налогов

Сельхозтоваропроизводитель-арендатор всегда пытается угодить арендодателю, а если земельный участок точно будет находиться в долгосрочной аренде, вообще готов пойти почти на все. Поэтому, если арендодатель просит оплатить аренду заранее (не важно, при каких обстоятельствах), землепользователю стоит выполнить такое пожелание.

Хорошо, если он является крупным сельхозпредприятием и с легкостью распростится с кругленькой суммой и уплатит с нее достаточно большие налоги. А если у него нет такой суммы? Возможно, по крайней мере, есть способ рассрочки уплаты налогов?

Да, есть. Можно воспользоваться механизмом возвратной финансовой помощи (далее – ВФП) и зачисления встречных однородных требований (подробнее об этом см. «Возвратная финпомощь от учредителя как способ пополнения денежных средств», «Зачет встречных однородных требований», «Надо ли составлять акт о взаимозачете»).

То есть сначала юрлицо (арендатор) предоставляет физическому лицу (арендодатель) ВФП в эквивалентном размере арендной платы, которая будет подлежать уплате заранее (например, 100 тыс. грн.). Стороны заключают договор займа (ст.

1046–1053 ГК), по которому не начисляют проценты за пользование средствами и в котором указывают или не указывают (до предъявления) срок их возврата.

Впоследствии между сторонами возникают встречные обязательства – возврат физическим лицом (арендодателем) ВФП и оплата аренды арендатором. Поэтому для рассрочки уплаты налогов применяем механизм прекращения обязательств путем зачисления встречных однородных требований (ч. 3 ст. 203 Хозяйственного кодекса).

Для этого необходимо, чтобы одновременно выполнялись следующие условия (ч. 1 ст. 601 ГК):

- требования являются однородными и встречными;

- наступил срок их выполнения или срок не установлен либо определен моментом предъявления требования.

То есть обе стороны должны друг другу деньги и наступил срок их возврата/уплаты. Тогда можно разделить зачисление требований на несколько частей (не обязательно зачислять за один раз) и ежемесячно/ежегодно осуществлять частичное зачисление требований с уплатой необходимых налогов. Таким образом, арендатор будет иметь счастливого арендодателя и растянет на определенное время уплату налогов.

| Имейте в виду! Использование механизма ВФП не избавляет арендатора от обязанности по уплате арендной платы в сроки, определенные сторонами в договоре аренды. То есть это не означает, что аренда полностью оплачена заранее и обязательств нет, а является своего рода лазейкой для арендатора относительно уплаты налогов умеренными суммами. Как и раньше, по условиям договора арендатор должен в определенное время оплачивать аренду, но в приведенном примере он осуществляет это путем ежегодного зачисления встречных требований. Тогда в момент частичного зачисления с этой суммы нужно уплатить налоги. |

Как облагается налогом и когда возвращается такая ВФП?

В соответствии с пп. 165.1.31 НК основная сумма ВФП, предоставленной налогоплательщиком другим лицам, которая возвращается ему на основании заключенного договора займа в течение срока его действия (времени, в течение которого должник должен выполнить долг относительно возврата), не является объектом обложения НДФЛ и ВС.

Согласно ч. 1 ст. 1049 ГК заемщик обязан вернуть заимодавцу денежный заем в такой же сумме, в срок и в порядке, которые установлены условиями договора. Если договором не определен срок возврата займа или этот срок определен моментом предъявления требования, заем должен быть возвращен заемщиком в течение 30 дней со дня предъявления заимодавцем требования об этом, если иное не установлено договором.

Сумма, предоставленная по договору беспроцентного займа, может быть возвращена заемщиком досрочно, если иное не установлено договором.

Таким образом, на момент получения ВФП от сельхозпредприятия-арендатора на основании договора займа, физлицо не платит налоги в соответствии с пп. 165.1.31 НК. А налоговый агент (сельхозпредприятие) не должен удерживать и перечислять их в бюджет. Он только отражает выплату дохода в виде ВФП в форме № 1ДФ с признаком дохода «153». В то же время физлицо-арендодатель получает всю сумму, эквивалентную размеру арендной платы.

Для зачисления встречных однородных требований сторона-кредитор (сельхозпредприятие) должна отправить требование произвольной формы относительно выполнения должником (физическим лицом) обязательств по заключенному между ними договору, ведь срок договора займа еще не истек (особенно это актуально для возврата частями).

Во время возврата ВФП (ее части) в течение срока действия договора налоги также не удерживаются.

А во время начисления арендной платы арендатор (сельхозпредприятие) удерживает НДФЛ и ВС в обычном порядке и перечисляет в бюджет в сроки, установленные для месячного налогового периода, то есть в течение 30 календарных дней по окончании отчетного (налогового) месяца, в котором произошло начисление в сроки, указанные в договоре аренды. После этого он может зачесть встречные требования по договорам займа и аренды.

Уплата арендных платежей за землю заранее не запрещена законодательством. Но, применяя такой механизм расчетов, нужно принять во внимание ряд нюансов, чтобы не подвергнуться доначислению налогов в будущем. Условиями договора может быть предусмотрен прямой запрет на осуществление выплаты заранее. Тогда выполнить досрочно обязательство не удастся, арендная плата платится в сроки, определенные договором.

Соавтор

Елена Ткаченко

Источник: «Баланс-Агро» № 34, который вышел из печати 10.09.18 г.

Источник: https://balance.ua/ru/news/post/uplata-arendnoj-platy-napered-poryadok-i-nalogooblozhenie

Оплата аренды земельного участка физических лиц

В данном разделе мы постарались собрать все, что связано с арендными платежами за землю, учитывая то что в настоящее время арендная плата фактически является единственным инструментом для изъятия спекулятивной ренты у застройщиков.

Реквизиты и порядок заполнения платежных документов вы найдете в реквизитах, в том числе примеры платежек.

Что делать в том случае, если вы что-то в реквизитах перепутали и теперь за вами числится задолженность, а также ответы на другие, часто задаваемые вопросы, связанные с порядком начисления и уплаты арендных платежей, подробно изложены в ответах на частые вопросы.

Узнать порядок начисления арендных платежей можно в разделе нормативные документы, а тонкости оплаты узнать в разъяснениях финансовых органов.

Достаточно часто споры по вопросам начисления и уплаты арендных платежей приходится решать в судебном порядке. Наиболее интересные решения мы разместили в разделе судебная практика.

С мнениями по вопросам уплаты НДС при арендной плате и учете арендных платежей при определении налогооблагаемой базы по налогу на прибыль вы можете познакомиться на нашем специализированном проекте «Налогообложение сделок с земельными участками».

Если вы хотите узнать больше или получить консультацию по конкретному вопросу, мы постараемся вам помочь — обращайтесь.

Платите за землю правильно!

Оплата аренды земли физическим лицом

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Оплата аренды земли физическим лицом». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Председатель сейчас пытается уменьшить кадастровую стоимость земли, и в дальнейшем наверно заключить договор аренды с департаментом. А также предлагает оплатить долг по аренде за 3 года.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 407-22-74.

Юридическая группа МИП составит для Вас все документы, жалобы и заявления по промокоду МИП 9. Консультации бесплатные. Услуги по составлению документов платные. Представление интересов в суде тоже платное. По стоимости услуг обратитесь по телефону +7 (495) 228-26-51 г.

Требования по оплате аренды земельного участка

Жена убита проколом сердца откачкой крови врач ГССМП в взяли с отказом врача ГКОД повторения химиоэмболизации проколом 07.12.19 кишки перетонитом, от острой формы которого наступила смерть в машине ГРС когда жена пришла в сознание после реанимации её добили переломом семи рёбер.

Получение информации производится заинтересованными лицами по территориальному признаку в следующих учреждениях:

- в отделении федерального агентства по управлению имуществом, если земля находится в собственности государства;

- в отделении департамента земельных правоотношений конкретного федеративного субъекта;

- в местной администрации.

Владелец участка, сдавая его в аренду, получает арендную плату. Именно она и является его доходом. Больше ни на какие выплаты собственник земли не может претендовать. Ведь согласно статье 606 Гражданского кодекса РФ, все плоды, продукция и доходы, полученные фермерским хозяйством в результате использования арендованного участка, являются его собственностью.

Государственная регистрация договора аренды земельного участка, находящегося в государственной или муниципальной собственности (для физических лиц) Описание: Обращаем ваше внимание, что в соответствии с Федеральным законом от 29.12.2015 №391-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон о внесении изменений) с 29.

12.

Как узнать долг об оплате аренды земельного участка

Бесплатные консультации по выбору строительных и отделочных материалов, особенности их монтажа, эксплуатации оборудования для строительства и ремонта.

Выплата по аренде земельных участков производится на основании норм, указанных в статье 65 Земельного Кодекса РФ. Действующее законодательство гласит, что право на установление фактической стоимости в рамках использования участков, находящихся в государственной или муниципальной собственности, имеют федеральные или региональные органы власти.

Вопросам, связанным с платой за пользование ресурсом, посвящена статья ЗК № 65. Определение «плата за землю» подразумевает совокупность всех видов существующих платежей.

Арендуя земельные доли у их владельцев – физических лиц, фермерское хозяйство обязано не только выплатить им арендную плату, но и удержать с нее НДФЛ.

Вопрос земли в России всегда актуален. Существующий порядок предоставления её в пользование предусматривает два варианта владения ею — аренда и право собственности.

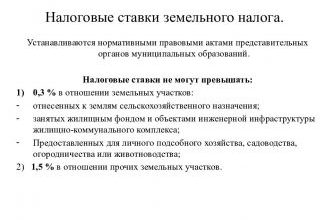

С суммы арендной платы владелец участка должен заплатить налог на доходы физических лиц ( п. 1 ст. 210 Налогового кодекса РФ). Он рассчитывается по ставке 13 процентов.

Типичные нарушения платы за землю и ответственность за них Неподача или несвоевременная подача плательщиком налогов или другими лицами, обязанными начислять и уплачивать налоги, сборы, налоговых деклараций (расчетов). Повторное в течение года совершение такого нарушения лицом, в отношении которого применен штраф Штраф в размере 170 гривень за каждую такую неподачу или несвоевременную подачу.

Преждевременное прекращение действия соглашения может быть достигнуто в случае нарушения установленных правил использования территориального надела или при допущении плательщиком просрочки выплат. Земля используется только по целевому назначению, определяемому сторонами сделки в рамках основного документа.

Земельный налог или арендная плата?

Подскажите, пожалуйста, мы с мужем являемся собственниками квартиры. Это новостройка, и еще не началось оформление квартир в собственность, хотя… Исполнительные органы государственной власти или органы местного самоуправления вправе устанавливать плату за право заключения договора аренды на основании статьи 38 Земельного кодекса.

Восстановив здоровье, я установил временное ограждение на месте по Генплану в соответствие с ВСН 01-89 «Предприятия по обслуживанию автомобилей».

Какие есть нюансы при аренде земли сельхозназначения? Новости по тематике Аренда земель сельскохозяйственного назначения — выгодный вариант ведения хоз. деятельности как для крупных хозяйств, так и для частников.

В случае совершения такого деяния по предварительному сговору группой лиц или если они привели к фактическому непоступлению в бюджеты или государственные целевые фонды средств в крупных размерах (с 01.01.2012 г.

Я была в полной уверенности, что ГСК оплачивает налог на землю и включает его в стоимость оплаты за гараж. Увы! Земля под ГСК никак не оформлена. ГСК ничего за землю не платил с 1997 г., а теперь департамент опомнился вдруг и хочет собрать деньги за 11 лет (н-р с меня).

Постарайтесь собрать максимум информации о тех долгах, которые могли остаться у вашего родственника: наведите справки в управляющей компании про наличие долгов… Оба они предусматривают внесение за пользование землёй платежей, которые определены Налоговым и Земельным кодексах страны.

Земельный налог — проверка и оплата онлайн

Налогообложение прибыли с продажи участка земли Продажа недвижимости, к которой относятся также участки земли, сопряжена с уплатой налога на доходы физлиц. Сумма налога с продажи земельного участка в 2015 году рассчитывается из продажной стоимости участка, которая указывается в договоре. Получатель прибыли имеет право на имущественный вычет до 1 миллиона рублей.

Датой получения владельцем земельной доли дохода является дата выплаты ему арендной платы, установленная в договоре. Как правило, арендная плата выплачивается ежемесячно, поэтому арендодатель получает доход также ежемесячно.

Если же в договоре аренды участка установлен иной порядок уплаты арендной платы (например, ежеквартально), то датой получения дохода все равно считается день выплаты аренды.

При этом, не подлежат передаче в аренду земельные участки, искусственно созданные в пределах прибрежной защитной полосы или полосы отвода, на землях лесохозяйственного назначения и природно-заповедного фонда, размещенных в прибрежной защитной полосе водных объектов. Нюансы аренды земель сельскохозяйственного назначения заключаются в особом порядке их использования и большом разнообразии нормативных положений, регулирующих оборот земельных участков.

В частности, статья 93 ЗКУ определяет, что земельные участки могут передаваться в аренду гражданам и юридическим лицам Украины, иностранцам и лицам без гражданства, иностранным юридическим лицам, международным объединениям и организациям и даже иностранным государствам. За свои деньги я восстановив здоровье восстановил энергоснабжение, ограждение на основании ВСН 01-89 «Предприятия по обслуживанию автомобилей» по Генплану, как приняла ИП МВК ТУ Краснрсельского АР СПб в эксплуатацию 11.09.2002 «Акт приём автостоянки в эксплуатацию».

Источник: https://cinemafoodfest.ru/oplata-arendy-zemelnogo-uchastka-fizicheskih-lits/