Какие товары не облагаются НДС в России?

Налог на добавочную стоимость – один из самых важных для экономики налогов, действующих на территории РФ. Им облагается практически все, что касается сферы товаров и услуг, а так же большинство финансовых операций. Практически четверть бюджета формируется именно НДС, так что платить его приходится практически постоянно.

НДС может иметь три вида ставки: 18% как стандартная, 10% как льготная и 0% как экспортная для отдельных товаров. Но на некоторые товары, услуги и операции данный налог не распространяется вообще. Обусловлена такая особенность статье 146 Налогового кодекса РФ. Рассмотрим же на что НДС не распространяется вовсе.

- Товары

- Услуги

- Операции

- Ввозимые товары

Товары

Начать стоит с товаров, так как именно они реже всего освобождаются от налога. В списке товаров, на которые не нужно платить НДС, числятся:

- Продукты питания, которые были произведены и проданы в учебных, воспитательных, медицинских и иных подобных учреждениях;

- Почтовые марки;

- Конверты и открытки;

- Религиозная атрибутика;

- Ритуальная атрибутика;

- Некоторые российские медицинские товары, установленные специальными Постановлениями Правительства РФ;

- Монеты, выполненные из драгоценных металлов, а так же некоторые драгоценные металлы;

- Руды, металлы, концентраты;

- Средства, предназначенные для использования инвалидами;

- Лом, цветные металлы, черные металлы, сданные в утиль;

- Товары, предоставленные РФ безвозмездно;

- Любые товары, которые реализуются в магазинах беспошлинной торговли.

Услуги

Кроме товаров есть еще и услуги, которые не облагаются НДС. При их оказании этот налог не учитывается, но только в том случае, если четко соблюдены все условия. Не облагаются НДС:

- Медицинские услуги, которые оказываются врачами, занимающимися частной практикой, а так же услуги, предоставляемые частными клиниками. Имеются исключения – ветеринарные услуги, косметические, санитарные;

- Санитарные и ветеринарные услуги, которые финансируются из бюджета;

- Услуги по уходу за гражданами, не способными обеспечить себя самостоятельно: за больными, престарелыми, инвалидами. Необходимость оказания услуг должна быть подтверждена заключением органов здравоохранения;

- детей в тех образовательных учреждениях, которые выполняют основную общеобразовательную дошкольную программу;

- Услуги кружков, секций, студий;

- Работы с архивом, архивными данными а так же само содержание архивов;

- Некоторые услуги по перевозке пассажиров;

- Ритуальные услуги, в том числе и услуги, связанные с изготовлением памятников, похоронных принадлежностей, захоронением и оформлением самой могилы;

- Услуги по предоставлению жилья фондами. Тип собственности не имеет значения;

- Услуги по ремонту и обслуживанию товаров и приборов, но только в том случае, если они предоставляются бесплатно и в рамках гарантийного ремонта. Дополнительные услуги, заказанные при осуществлении гарантийного ремонта, будут облагаться НДС;

- Все образовательные услуги, которые оказываются некоммерческими образовательными учреждениями на основе программ. Например, проводящие программы профессиональной подготовки, воспитательные программы, программы переподготовки;

- Услуги организаций и служб, задачей которых является выявление несовершеннолетних, нуждающихся в опеке и усыновлении, а так же в проверке условий жизни;

- Услуги по поиску, подбору и подготовке граждан, желающих стать опекуном, приемным родителем, попечителем и т.д.;

- Услуги по организации, подготовке и проведении спортивных мероприятий, физкультурно – оздоровительных программ;

- Реставрационные работы, ремонт и восстановление памятников, культурных объектов, представляющих архитектурную ценность зданий и прочих подобных объектов;

- Строительство с целью воссоздания утерянных или уничтоженных памятников и архитектурных объектов;

- Строительство и работы, проводимые в соответствии с какими – либо социальными и культурными программами (если это предусмотрено условиями программы);

- Производство кино, выполнение госзаказов в сфере кинопродукции;

- Услуги, предоставляемые в аэропортах и воздушном пространстве РФ, связанные с обслуживанием самих воздушных судов;

- Услуги по обслуживанию судов во время стоянки в доках и портах;

- Услуги аптек, занимающихся изготовлением собственных лекарственных средств;

- Операции по тушению лесных пожаров;

- Услуги, которые касаются государственных пошлин и иных подобных взысканий.

Операции

Как и услуги, некоторые операции, осуществляемые государственными организациями и частниками, могут быть полностью освобождены от уплаты налога. От НДС освобождены:

- Операции по реализации церковной продукции, предметов для оказания ритуальных услуг;

- Реализация минералов, полезных ископаемых, металлов;

- Банковские операции: вклады, ведение счетов, работа с картами, работа валютой и прочее;

- Реализация изделий народного промысла, имеющего художественную ценность. Освобождается от НДС только если изделие должным образом зарегистрировано;

- Операции по страхованию, в том числе по пенсионному страхованию;

- Реализация руд, драгоценных камней, химических средств для работы с металлами, алмазов;

- Внутренняя реализация товаров и их компонентов;

- Безвозмездная реализация товара, а так же безвозмездная передача прав собственности;

- Работа адвокатов и юридическая помощь;

- Научные работы и исследования, основанные на правительственных грантах;

- Выдача займов и кредитов;

- Обслуживание детей в санаториях и иных подобных учреждениях;

- Реализация жилплощади;

- Реализация сельхозпродуктов собственного производства;

- Передача товаров стоимостью менее 100 рублей с целью рекламы;

- Большинство операций по уступке прав, связанных с кредитованием;

- Операции, проводимые в порту и входящие в перечень услуг «Резидентами портовой особой экономической зоны»;

- Предоставление эфирного времени на время выборов и референдумов на безвозмездной основе;

- Коммунальные услуги и связанные с ними операции;

- Ремонт общего имущества жильцов Управляющей компанией;

- Осуществление социальной рекламы;

- Передача прав пользования объектами инфраструктуры государству;

- Реализация имущества, принадлежавшего банкротам;

- Приватизация;

- Продажа земли.

Как видите, чаще всего не нужно платить НДС на услуги, оказываемые населению, а так же на услуги, связанные с реализацией товаров, на которые не распространяется НДС.

Ввозимые товары

Не только производимые в РФ товары могут быть освобождены от налога на добавочную стоимость. НДС не действует на некоторую продукцию, которая поставляется из-за рубежа. В число товаров, на которые на распространяется налог, входят:

- Поставляемая в качестве безвозмездной помощи продукция;

- Попадающие под закон 149 НК РФ (пункт первый статья вторая), а так же любое сырье или комплектующие, используемые в производстве данных товаров;

- Являющиеся сырьем для производства на территории РФ имуннобиологических препаратов для лечения и диагностики инфекций;

- Являющиеся участниками программ по книгообмену, обмену произведениями кинематографа, а так же некоторые другие печатные издания, имеющие культурную ценность;

- Приобретенные за счет бюджета РФ или местных региональных бюджетов культурные ценности, произведения искусства;

- Культурные ценности и произведения искусства, предоставленные государству безвозмездно;

- Продукты питания, выращенные за рубежом но на территориях, на которые распространяется право землепользования Российской Федерацией;

- Технологии, технологическое, научное и иное оборудование, а так же детали к такому оборудованию, которое не производится в России;

- Алмазы (только необработанные природные);

- Предназначенные для дипломатических миссий, использования в посольствах;

- Ценные бумаги и валюты;

- Рыбная продукция и морепродукты, которые были либо выловлены судами РФ, либо заготовлены за рубежом российскими предприятиями;

- Утвержденные специальным постановлением и признанные необходимыми для использовании в области освоения и использования космического пространства (за исключением некоторых подакцизных товаров);

- Некоторые лекарственные средства, которые предоставляются только в пользование определенным пациентам и не поступают в продажу.

Как видите, в этот перечень входят в основном либо медикаменты, либо культурные ценности, либо то, что произведено российскими организациями не на территории РФ.

Loading…

Источник: https://vozvrat-tehniki.ru/kakie-tovary-ne-oblagayutsya-nds.html

Глава 21 НК РФ. Налог на добавленную стоимость (НДС)

- Все российские юридические лица (ООО, АО и пр.).

- Все индивидуальные предприниматели.

- Импортеры и экспортеры.

Организация или предприниматель, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Существует ограничение: освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Освобождение от НДС — это право, а не обязанность. Другими словами, компания или ИП с выручкой, отвечающей названным выше условиям, может продолжать платить налог на добавленную стоимость. Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие). Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения.

Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС. Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение. Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. В противном случае это сделает инспектор, который насчитает еще штраф и пени.

Особняком стоят плательщики единого сельхозналога, которые с 2019 года стали налогоплательщиками НДС. У них тоже есть право на освобождение, но условия для его получения иные. Те, кто только начал применять ЕСХН, вправе получить освобождение в этом же календарном году.

Те, кто и раньше применял данный спецрежим, получают освобождение, если в предшествующем налоговом периоде по ЕСХН доход от «сельскохозяйственных» видов деятельности (без учета единого налога) не превысил установленного лимита. Данный лимит составляет 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн.

рублей за 2022 год и последующие годы. Запрет на освобождение в отношении подакцизных товаров и импортных операций для плательщиков ЕСХН тоже действует.

Получив освобождение от уплаты НДС, плательщик единого сельхозналога будет применять его до тех пор, пока выручка за какой-либо год не превысит указанных выше значений, либо не нарушится условие о подакцизных товарах и импорте. Если превышения и нарушений не будет, то добровольно отказаться от освобождения не получится.

Обратите внимание: за компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)». Такую же пометку необходимо ставить и на накладных. Даже получив освобождение, надо вести книгу продаж.

Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно. Что касается журнала учета полученных и выставленных счетов-фактур, то большинство организаций и ИП не должны его вести.

Такая обязанность есть только у посредников, ведущих деятельность по договорам транспортной экспедиции, посредников, ведущих деятельность от своего имени (в рамках договоров комиссии, субкомиссии, агентских или субагентских договоров) и застройщиков.

Когда начисляется НДС

При операциях, признаваемых объектом налогообложения. К таковым относятся:

- продажа товаров, работ или услуг;

- безвозмездная передача права собственности на товары, результаты выполнения работ, оказания услуг;

- передача на территории России товаров, работ или услуг для собственных нужд, если расходы на них не приняты при исчислении налога на прибыль;

- строительно-монтажные работы для собственных нужд;

- импорт товара.

Когда НДС не начисляется

При операциях, не признаваемых объектом налогообложения. Это операции, не относящиеся к реализации (передача имущества организации ее правопреемнику, вклады в уставный капитал и пр.), продажа земельных участков и паев в них, и ряд других.

Кроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом. Подразумевается, что законодатель может со временем исключить данные операции из категории льготных, и тогда они будут подпадать под налогообложение. В перечень включена, в частности, реализация некоторых медицинских товаров, раздача рекламной продукции не дороже 100 руб. за единицу и пр. Существует также список товаров, освобожденных от НДС при импорте.

Наконец, НДС не платится при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД и патентную систему. НДС также не начисляют налогоплательщики, перешедшие на упрощенную систему (УСН)/ Что касается плательщиков единого сельскохозяйственного налога, то до 2019 года они не платили НДС, но начиная с января 2019 года стали платить данный налог.

Налоговые ставки

Основная ставка налога на добавленную стоимость составляет 20 процентов (по 31 декабря 2018 года включительно ставка составляла 18%). Для определенных товаров (детских, медицинских, продовольственных, книг и периодических изданий) установлена ставка, равная 10 процентам. Товары, поставляемые на экспорт, а также услуги, связанные с экспортом, облагаются по ставке 0 процентов.

При поступлении предоплаты и в ряде других случаев бухгалтер применяет так называемую расчетную ставку. Она равна 20%: 120%, либо 10 %: 110% в зависимости от ставки товара, за который получена предоплата.

Как рассчитать НДС

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов.

По окончании налогового периода (он равен кварталу) бухгалтер смотрит, какая величина налога была начислена за данный период, и чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала.

Если вычеты превысили начисление, налогоплательщик вправе возместить разницу, то есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей.

Как определить налоговую базу и начислить НДС

База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. К базе прибавляются авансы, поступившие от покупателей в счет предстоящих поставок. Для комиссионеров и агентов налоговая база — это не вся поставка, а лишь посредническое вознаграждение, полученное от комитента или принципала.

Налоговая база по каждой операции определяется по более ранней из двух дат: момент отгрузки и момент оплаты (полной или частичной).

Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту. Например, стоимость товара — 200 руб., ставка НДС — 20%. Значит, налог равен 40 руб. (200 руб. х 20%), и клиент должен заплатить 240 руб. (200 + 40).

В случае, когда деньги от клиента поступили раньше, чем состоялась отгрузка, НДС начисляется по расчетной ставке. Например, сумма предоплаты — 480 руб., ставка налога — 20%. Тогда сумма начисленного НДС составит 80 руб. (480 руб.: 120% х 20%).

При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не позднее пяти календарных дней выставить покупателю счет-фактуру. Это документ установленной формы, где в числе прочего указывается стоимость товаров (услуг, работ) без НДС, сумма НДС и итоговая сумма, включающая НДС.

Если стоимость товара, работ или услуг изменилась после отгрузки (например, при предоставлении ретро-скидки по итогам месяца, квартала или года), поставщик обязан выставить корректировочный счет-фактуру. Оформить этот документ нужно не позднее пяти календарных дней с даты, когда подписан договор, соглашение или другие бумаги на изменение стоимости. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения. Кроме того, предусмотрены графы для разницы между «старыми» и «новыми» показателями.

Все «исходящие» счета-фактуры нужно регистрировать в журнале учета выставленных счетов-фактур (если он ведется) и фиксировать в книге продаж (ее форма утверждена правительством РФ). При розничной торговле выставление счета-фактуры заменяется выдачей клиенту кассового чека.

Как подтвердить налоговые вычеты по НДС

Налоговые вычеты — это сумма НДС, предъявленная поставщиками, либо величина налога, заплаченная на таможне при импорте товара. Здесь есть одно важное условие: к вычету можно принимать не любой «входной» налог, а лишь тот, что относится к облагаемым НДС операциям, либо товарам, приобретаемым для перепродажи.

Документом, подтверждающим право на вычет, является счет-фактура (в том числе корректировочный счет-фактура), полученный от поставщика. При импорте для обоснования вычета необходим документ, где зафиксирована уплата налога на таможне. Все «входящие» счета-фактуры нужно зарегистрировать в журнале учета полученных и выставленных счетов-фактур (если он ведется) и зафиксировать в книге покупок.

При налоговых проверках одной из самых распространенных придирок инспекторов является ненадлежащее (на их взгляд) оформление счетов-фактур поставщиками. В случае, когда не заполнены обязательные поля, стоит подпись неуполномоченного лица или указана неверная информация об адресе, названии или иных реквизитах поставщика, инспекторы, как правило, аннулируют вычет и доначисляют покупателю НДС. Поэтому опытные бухгалтеры уделяют особое внимание оформлению «входящих» счетов-фактур, и при обнаружении недочетов заранее просят поставщиков исправить документ.

Кроме налога, предъявленного продавцами, к вычету принимают НДС, ранее начисленный при получении аванса. Вычет применяется и в некоторых других случаях, например, при возврате товара покупателем и при изменении первоначальной стоимости товара, работ или услуг.

Когда перечислять НДС в бюджет

По окончании квартала равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом. К примеру, по итогам третьего квартала налогоплательщик должен перечислить НДС в сумме 30 000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги перевести не позднее 25 октября, 25 ноября и 25 декабря соответственно.

Импортеры платят НДС в процессе таможенного оформления ввезенного товара по правилам, закрепленным в Таможенном кодексе РФ.

Как отчитываться по налогу на добавленную стоимость

По окончании квартала представлять в свою налоговую инспекцию декларацию по НДС. Делать это нужно не позднее 25-го числа, следующего за истекшим кварталом. Обратите внимание: отчитаться по налогу на добавленную стоимость должны все организации и предприниматели, которые являются налогоплательщиками (то есть, в частности, не переведены на упрощенную систему или ЕНВД) и не освобождены от уплаты НДС. В случае отсутствия начислений и вычетов следует подать «нулевую» декларацию.

Все налогоплательщики, независимо от численности работников, должны представлять декларации по налогу на добавленную стоимость только в электронном виде (подробнее об этом читайте в статье «С 2014 года декларации по НДС можно будет сдать только через интернет»). Более того, если плательщики НДС, которые обязаны отчитываться в электронном виде, представят декларацию по НДС на «бумаге», то такая декларация не будет считаться представленной.

НДС при экспорте

Экспортеры обязаны подтвердить свое право на применение нулевой ставки НДС. Для этого они обязаны предъявить в налоговую инспекцию перечень документов, относящихся ко внешнеторговой сделке (контракт, грузовую таможенную декларацию и пр.).

Сдать бумаги нужно не позднее 180 дней с момента помещения товара под таможенный режим экспорта. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить НДС по ставке 18 (либо 10) процентов. Но это не означает, что право на нулевую ставку потеряно навсегда.

Экспортер может подготовить бумаги позже, а заплаченный налог вернуть из бюджета.

Источник: https://www.buhonline.ru/pub/beginner/2010/9/3733

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 18%. Есть еще понятие «расчетных ставок», равных 10/110 или 18/118. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

Обратите внимание: с 2019 года максимальная ставка НДС составит 20% вместо 18%. Расчетная ставка вместо 18/118 составит 20/120.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 18%.

Рассчитать сумму НДС с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС?

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота). Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость. Добавленная стоимость — это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 260 рублей (по ставке 18%), итого цена закупки равна 8 260 рублей. Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 1 800 рублей, который организация «А» должна перечислить в бюджет. В сумме 1 800 рублей уже «скрыт» тот НДС (1 260 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 1 800 – 1 260 = 540 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть, предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

- Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть, налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге, плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу. - Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

- Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

- До 2006 года для получения вычета действовало условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

- Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

- Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

- Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

- Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

Источник: https://www.regberry.ru/nalogooblozhenie/nds

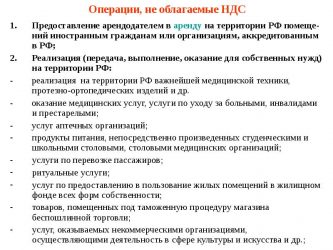

Что налогом НДС не облагается | Операции, не облагаемые НДС

Что не облагается налогом НДС, смотрите в статье 146 Налогового кодекса. В первую очередь это операции, которые не являются реализацией. Также в кодексе есть список операций, не облагаемых НДС из-за освобождения. Но путать их опасно.

Как восстанавливать НДС с аванса — новые требования инспекторов >>>

Какие операции не облагаются НДС

Есть два типа операций, с которых компании и предприниматели вправе не начислять налог. Первый тип – операции, которые не являются объектом налогообложения. Второй тип — операции, которые освобождены от налогообложения НДС.

Операции, которые не относятся к объекту налогообложения

В Налоговом кодексе есть список операций, по которым начисляют НДС. Чтобы определить, что не облагается НДС, надо заглянуть в пункт 1 статьи 146 НК РФ. Если операция не отвечает признакам из этой статьи, то это не объект. А значит, это операция, не подлежащая налогообложению НДС. К примеру, это пени и штрафы, которые компания перечисляет по договору с контрагентом.

Кроме того, в Налоговом кодексе есть список операций, которые не являются объектом. Такие операции не облагаются НДС на основании пункта 2 статьи 146 Налогового кодекса.

В первую очередь это сделки, которые по законодательству не являются реализацией (ст. 146 НК РФ). Чтобы понять, в каких случаях сделка не облагается НДС, надо посмотреть в пункт 3 статьи 39 Налогового кодекса. В нем перечислены операции, которые не признают реализацией. Например:

- передача активов правопреемнику при реорганизации компании (подп. 2 п. 3 ст. 39 НК РФ);

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при выходе его из общества, а также при ликвидации общества (подп. 5 п. 3 ст. 39 НК РФ);

- сделки с обращением иностранной валюты, кроме нумизматики (подп. 1 п. 3 ст. 39 НК РФ);

- передача имущества, если такая операция носит инвестиционный характер (подп. 4 п. 3 ст. 39 НК РФ).

Помимо таких сделок, к операциям, не облагаемым НДС, относят:

- безвозмездную передачу жилых домов, детских садов, дорог, электросетей и других объектов органам госвласти и местного самоуправления (подп. 2 п. 2 ст. 146 НК РФ);

- передачу имущества государственных и муниципальных предприятий при приватизации (подп. 3 п. 2 ст. 146 НК РФ);

- продажу земельных участков и долей в них (подп. 6 п. 2 ст. 146 НК РФ);

- передачу имущественных прав правопреемнику организации (подп. 7 п. 2 ст. 146 НК РФ).

По некоторым операциям, освобожденным от обложения НДС, организация может платить этот налог (т. е. отказаться от освобождения). Перечень таких операций установлен в пункте 3 статьи 149 Налогового кодекса РФ. Организация самостоятельно решает, использовать или не использовать освобождение по таким операциям.

Если организация применяет освобождение, то НДС, предъявленный поставщиками товаров (работ, услуг), использованных при осуществлении таких операций, принять к вычету нельзя. Суммы входного налога включите в стоимость таких товаров (работ, услуг). Как платить НДС по операциям, освобожденным от налогообложения >>>

Операции, которые законодательство освобождает от налога

Освобождаются от уплаты НДС следующие операции:

- реализация медицинские товары, указанные в закрытом перечне (утв. постановлением Правительства РФ от 30 сентября 2015 г. № 1042, подп. 1 п. 2 ст. 149 НК РФ);

- продажа столовым образовательных и медицинских учреждений продуктов питания, которые производят организации общепита (подпп. 5 п. 2 ст. 149 НК РФ);

- передача товаров и имущественных прав на благотворительность (подп. 12 п. 3 ст. 149 НК РФ);

- выдача небанковскими организациями поручительств и гарантий (подп. 15.3 п. 3 ст. 149 НК РФ);

- реализация жилых домов, помещений и долей в них (подпп. 22 п. 3 ст. 149 НК РФ);

- передача в рекламных целях товаров, расходы на приобретение или создание которых не превышают 100 рублей на одну единицу (подп. 25 п. 3 ст. 149 НК РФ).

Полный список необлагаемых операций по НДС можно посмотреть в статье 149 Налогового кодекса.

Действуют ли в 2019 году льготы по НДС?

Отвечает Ольга Думинская,

советник государственной гражданской службы РФ 2-го класса

«Да. Компании по-прежнему вправе не облагать налогом реализацию товаров, работ, услуг, указанных в статье 149 Налогового кодекса. Например, не нужно исчислять НДС при передаче рекламных товаров стоимостью 100 руб. и меньше.

Отменили только льготу для макулатуры (п. 2 ст. 2 Федерального закона от 02.06.2016 № 174-ФЗ). При этом начислять НДС в данном случае должен покупатель как налоговый агент в таком же порядке, как при покупке металлолома (п. 8 ст. 161 НК). Поэтому покупатели макулатуры могут использовать разъяснения для компаний, приобретающих металлолом. »

О других изменениях в НДС читайте тут.

Какие операции облагаются НДС в 2026 году

К операциям, облагаемым НДС, относят:

- продажа на территории России товаров, работ, услуг и предметов залога, в том числе по договору об отступном или новации(подп. 1 п. 1 ст. 146 НК РФ);

- передача права собственности на товары, результаты выполненных работ и оказание услуг на безвозмездной основе (подп. 1 п. 1 ст. 146 НК РФ);

- передача товаров, работ и услуг для собственных нужд (подп. 2 п. 1 ст. 146 НК РФ);

- выполнение строительно – монтажных работ своими силами для собственных нужд (подп. 3 п. 1 ст. 146 НК РФ).

- ввоз товары на территорию России (подп. 4 п. 1 ст. 146 НК РФ).

Отметим, что организации и предприниматели имеют право получить освобождение от уплаты НДС. По общему правилу воспользоваться освобождением можно, если выручка без НДС от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца не превысила 2 000 000 руб. (п. 1 ст. 145 НК). Некоторые особенности имеют условия освобождения от НДС:

- участников инновационных проектов;

- плательщиков ЕСХН.

Пример расчета выручки для использования освобождения от уплаты НДС:

ООО «Торговая фирма «Гермес»» реализует неподакцизные товары. С 1 мая организация решила воспользоваться правом на освобождение от уплаты НДС. Для этого бухгалтер определил выручку от реализации товаров за период февраль–апрель. При этом авансы, полученные от покупателей, бухгалтер в расчет не включал. Выручка без НДС за указанный период составила: – от реализации основных средств – 50 000 руб.

; – от реализации неподакцизных товаров – 1 450 000 руб.

Общая сумма выручки, которая учитывается при определении права на освобождение от уплаты НДС, составляет 1 500 000 руб. (50 000 руб. + 1 450 000 руб.). Она не превышает 2 000 000 руб.

Поэтому с 1 мая «Гермес» может воспользоваться освобождением и не платить НДС при реализации неподакцизных товаров и прочего имущества, не облагаемого акцизами (основных средств, материалов и т. д.).

Организация или ИП, использующие освобождение от уплаты НДС, обязаны выставлять счета-фактуры. В таких счетах-фактурах сумму НДС не выделяйте, а делайте пометку или ставьте штамп «Без налога (НДС)». Но есть исключения >>> Помимо этого есть случаи, когда такие компании и предприниматели должны сдавать декларацию по этому налогу.

Чтобы понять, облагаются ли услуги НДС или нет, определите место их реализации. Если это территория России, но налог придется начислить (ст. 148 НК РФ). Как выставить счет-фактуру по услугам – с НДС или без – зависит от того, есть ли услуги в перечне необлагаемых операций. Услуги, не облагаемые НДС в 2017 году, перечислены в пункте 2 и 3 статьи 149 Налогового кодекса.

При совершении операций, которые не являются объектом налогообложения и которые освобождаются от налогообложения, счета-фактуры не выставляйте.

Перечислим, какие частые услуги не облагаются НДС в России:

- медуслуги, которые оказывают медицинские организации (подп. 2 п. 2 ст. 149 НК РФ);

- услуги по присмотру и уходу за детьми в организациях дошкольного образования, проведение занятий в кружках и секциях с несовершеннолетними детьми (подп. 4 п. 2 ст. 149 НК РФ);

- услуги по ремонту и обслуживанию товаров по гарантии без взимания платы (подп. 13 п. 2 ст. 149 НК РФ);

- ритуальные услуги (подп. 8 п. 2 ст. 149 НК РФ);

- услуги санаторно-курортных и оздоровительных организаций (подп. 18 п. 3 ст. 149 НК РФ).

Реализация без НДС на упрощенке

Сделать вывод, что реализация не облагается НДС в связи с применением УСН, можно на основании формулировок из статей НК РФ. УСН не облагается НДС на основании пункта 2 статьи 346.11 НК РФ. Это значит, что в договоре при упрощенной системе налогообложения указывают цены без НДС.

Работать без НДС можно на основании формулировки статьи 346.11 НК РФ:

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Первичные документы компании также выставляют без НДС в связи с применением упрощенной системы налогообложения.

Компания в 2018 году применяла общую систему. С 2019 года компания перешла на упрощенку. В 2018 году покупатель перечислил аванс. Компания отгрузит товары в счет аванса в 2019 году. Как же поступить с налогом на добавленную стоимость? Расчет НДС зависит от того, вернула ли компания покупателю сумму налога с предоплаты >>>

Глава 26.2 НК РФ предусматривает поблажки для компаний на упрощенке, поэтому их операции не облагаются НДС на основании пункта 2 статьи 346.11.

Такие компании не выставляют счета-фактуры согласно все тому же пункту из статьи 346.11 НК РФ, даже с отметкой «без НДС». Исключение, когда выставить счет-фактуру и перечислить НДС придется:

- организация является комиссионером или агентом, который приобретает или продает товары от своего имени, но в интересах комитента или принципала;

- организация является налоговым агентом по НДС;

- организация является участником договора простого товарищества, которое ведет общие дела, или доверительным управляющим и в рамках этого договора получает авансы или отгружает товары.

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/91489-chto-nds-ne-oblagaetsya