Возврат товара купленного в кредит: можно ли вернуть и как?

Возможность приобрести желаемый товар в кредит сегодня радует многих покупателей, но, что делать, если техника, шубка или другой продукт не подошел вам или оказался бракованным? Реален ли возврат товара купленного в кредит и в чем особенность процедуры? Будем обсуждать далее.

Можно ли вернуть товар, купленный в кредит?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

На самом деле, возврат товара, взятого в кредит – достаточно распространенная ситуация. Человек имеет на это право. Допустимо также обменять вещь, предмет. Отлично, если вы приняли решение отказаться от сделки в день ее совершения, тогда процедура имеет все шансы быть быстро реализованной.

Например: Вы возвращаетесь в магазин для возврата товара, приобретенного в долг. Продавец в таком случае принимает его обратно, а кредитный специалист просто отменяет сделку.

При обмене товара первичная заявка также аннулируется, а для покупки нового изделия потребуется подать другой запрос. На первый взгляд все выглядит довольно просто, но практике нередко возникают проблемы.

Право по закону покупателя на возврат товара, купленного в кредит

Возврат товара проданного в кредит законодательно разрешен. Регулирование данного вопроса закреплено законом № 2300-1. В ст.

18 действующего закона четко отражены права покупателя при возможном обнаружении им в товаре недостатков. Потребитель может смело требовать возмещения убытков, даже не имея на руках кассового или товарного чека.

Итак, вернуть товар, купленный посредством оформления займа допустимо в следующих случаях:

- Потребитель решил отказаться от продукта надлежащего качества по индивидуальным причинам (не подошел по размеру, разонравился, передумал и пр.). Подобное разрешено совершать в течение 14 дней со дня покупки товара.

- Обнаружен брак в изделии. Обращение возможно в течение гарантийного срока или срока годности, что закреплено п.1 ст. 19 закона № 2300-1. Если гарантийные сроки на товар не установлены, покупатель может предъявить претензию в разумный срок, например в течение 2-х лет, если иной период не установлен договором или законом.

Особенности возврата товара приобретенного в кредит

Основной особенностью возврата или обмена товара, купленного через банк, является то, что продукт не есть собственностью потребителя до момента полного погашения займа.

По факту этот товар считается залогом согласно условиям потребительского кредитования, и распоряжаться купленным предметом по своему усмотрению покупатель не может.

Следовательно, процедура возврата невозможна без участия в ней главного кредитора – банка.

Отметим, что в кредитном договоре между покупателем и банком содержится пункт относительно возврат товара. Поэтому прежде чем подписывать документ, следует пристально его изучить. В нем должны содержаться условия расторжения договора купли-продажи, основания для расторжения, сроки, суммы к возврату и пр. Все это также законодательно подкрепляется документом № 353-ФЗ ст.5 и ст. 11.

Какие суммы вернут покупателю?

Возврат денег за товар, купленный в кредит, регулируется ст. 24 закона № 2300-1 (п. 5,6). На основании разделов, если товар продан ненадлежащего качества, продавец обязан вернуть уплаченную сумму и даже возместить проценты, иные платежи согласно кредитному договору.

При возврате товара в день обращения потребитель имеет право претендовать на возмещение в полном объеме и прекращение договора кредитования. Плата за предоставление кредита подлежит возврату в обязательном порядке. Однако в случае возврата исправного товара возмещению не подлежат следующие суммы:

- Страховка.

- Проценты по займу.

- Стоимость банковских услуг.

Договор с банком считается остановленным с даты подачи продавцом соответствующих документов. Т.е. изначально нужно получить акт о возврате покупки в магазине. Если же платежи за товар, купленный в кредит, совершались несвоевременно, банк имеет право начислить штраф за просрочку (право отражено в ст. 811 ГК РФ часть вторая), который после не подлежит компенсации.

Процедура возврата в деталях

Следует осветить, как вернуть товар, взятый в кредит поэтапно. Дело в том, что возврат товара в магазин и расторжение кредитного договора с банком являются разными процедурами. Рассмотрим каждую из них по отдельности.

Расторжение договора с продавцом

| Действие покупателя | Особенности, возможные реакции |

| Обращение в магазин | Срок – 14 дней, если товар не имеет дефектов. Необходимо вернуть его в надлежащем товарном виде, сохранив все этикетки, ярлыки и пр. Некачественное изделие подлежит возврату в течение гарантийного срока или срока годности. |

| Написание заявления | В отношении товара, содержащего брак, смотрите образец претензии здесь. В случае возврата продукта надлежащего качества заявление имеет иную форму (образец находится здесь). На рассмотрение претензии магазину отведено 10 дней. |

| Получение акта о возврате товара | Выдается в магазине в случае, если продавец согласен вернуть товар. |

| Перечисление суммы, потраченной потребителем в качестве первоначального взноса | Возврат денег возможен наличными или переводом на банковский счет покупателя. |

Совершив все вышеуказанные действия, поспешите обратиться в банк для расторжения кредитного договора.

Расторжение договора с банком

Только разорвав с банком договор, клиент получает деньги, выплаченные им по кредиту. Полученный в магазине акт о возврате товара следует предоставить банковскому специалисту. На месте потребуется написать заявление о прекращении банковского займа (образец заявления смотрите здесь).

Аннулирования договора купли-продажи с магазином дает банку все основания вернуть заемщику деньги по выплаченному им кредиту, однако есть одно условие – если товар был в надлежащем состоянии – проценты, иные платежи не возвращаются. При наличии в товаре дефектов – продавец должен вернуть все деньги. Кредитная история покупателя не испортится, если магазин возместит банку всю сумму займа. За этим рекомендуется проследить во избежание проблем в будущем.

Остались вопросы по теме Спросите у юриста

Процедура возврата товара, купленного в кредит в 2020 году

Если купленный товар оказался бракованным или не подошел по каким-то причинам, вы имеете полное право вернуть его в магазин.

Процедура возврата товара, купленного в кредит, имеет свои особенности.

В этой статье мы разберемся, как осуществляется возврат товара, приобретенного в кредит, и какие суммы возмещаются покупателю.

Право покупателя на возврат товара, купленного в кредит

Товар, купленный в кредит, подлежит обмену и возврату

Положения закона «О защите прав потребителей» полностью распространяются на покупателя, оформившего банковский заем для приобретения товара.

Вернуть товар, купленный в кредит, можно в таких случаях:

- Покупатель решил отказаться от исправного приобретения по любой причине (передумал, разонравился товар и т. д.) – срок 2 недели.

- В товаре был обнаружен брак – срок гарантии.

Особенности возврата товара, приобретенного в кредит

Особенности возврата товара, взятого в кредит, связаны с тем, что такой товар не является собственностью покупателя до полного погашения займа. До тех пор приобретение – это залог в договоре потребительского кредитования.

Распоряжаться залогом без согласия залогодержателя (банка) покупатель не имеет права. Поэтому в процедуре возврата товара, оформленного в кредит, обязательно участвует банк.

Все нюансы, связанные с расчетами между продавцом, покупателем и банком при возврате товара, приобретенного в кредит, подробно указывают в договоре потребительского займа. Внимательно изучите документ перед тем, как подписываете его, тем самым соглашаясь со всеми положениями.

Процедура возврата или обмена покупки

Возврат товара, проданного в кредит, и расторжение договора займа с банком – это две различные процедуры.

Особенности возврата товара, купленного в кредит

Довольно часто население сталкивается с проблемой приобретения необходимых вещей, на которые не хватает средств.

Для облегчения жизненной ситуации магазины предоставляют возможность купить нужное изделие в кредит.

Но, как и в любой другой ситуации, понравившийся предмет может не устроить или оказаться некачественным. Появляется закономерный вопрос о возврате товара, купленного в кредит.

Права покупателя

Действие законодательного акта по защите прав клиентов распространяется на все виды покупок: по акции, уценке или приобретению в кредит. Возврат товара, купленного в кредит, возможен если:

- Клиент принял решение сдать работающее изделие обратно продавцу (в срок не более 2 недель с даты приобретения).

- В товаре, находящемся на гарантийном обслуживании, обнаружен дефект. Вернуть можно любую продукцию, не входящую в список не подлежащей возврату или обмену (утвержден Постановлением правительства).

Вернуть можно изделие, не подходящее по таким параметрам:

- неприметный внешний вид;

- размер не соответствует указанному на упаковке;

- продана не та модель;

- не подошло цветовое решение;

- комплектация не соответствует той, которая заявлена в инструкции от производителя.

При возврате убедитесь, что сохранены товарные характеристики, потребительские качества, заводские пломбы, бирки и ярлыки.

Какая сумма подлежит возврату

Независимо от того, в каком виде произведена оплата, условия возврата или обмена не изменяются.

Чтобы определить, какую денежную массу вы получите и в каком порядке, необходимо знать, каким способом был оформлен заем на покупку изделия.

Если товар приобретен в рассрочку, то между вами и магазином подписывается договор на покупку товара, в котором предусматривается возможность выплатить нужную сумму частями согласно утвержденному графику платежей. Рассрочку предоставляет непосредственно сам магазин, а все погашаемые платежи вносятся на его расчетный счет.

В случае когда клиент берет потребительский кредит — средства на приобретение товара предоставляет банковское учреждение. Соответственно, вместе с договором покупки вы подписываете дополнительный договор с банком о предоставлении займа. В этом случае все платежи зачисляются на счет кредитной организации.

Согласно п.5 ст. 24 ЗоЗПП при оформлении сдачи товара ненадлежащего качества магазин должен вернуть клиенту ту сумму средств, которая была уплачена на момент возврата изделия. Если в условии договора на предоставление рассрочки сумма была дана под процент, человек вправе требовать возвратить уплаченные проценты.

До официального расторжения договора с банковским учреждением выплаты по кредиту должны осуществляться согласно установленному графику, независимо от даты начала процесса возврата изделия, приобретенного в кредит. Когда вы в одностороннем порядке прекратили выплаты, банк начисляет штрафные суммы, и ваша кредитная история подпортится.

После возвращения изделия размер уплаченных процентов кредитором не возвращается. В этом случае будет логичным пойти в суд с ходатайством о выплате материального ущерба. Такой процесс может затянуться не на один день и даже месяц в случае, если продавец не соглашается оформить возврат. Не забывайте выполнять свои обязательства по пунктам договора с банковской организацией.

Средства, не подлежащие возвращению:

- деньги за страховку изделия;

- процент за использование кредитных средств и цена услуг банка при возвращении рабочего изделия.

Порядок возврата

В первую очередь нужно обратиться к продавцу, у которого производилась покупка. При сдаче некачественного изделия претензия оформляется в свободной форме. При возвращении продукции надлежащего качества в заявлении необходимо обозначить причину возврата.

Один экземпляр заявления передается в магазин, а второй с отметкой о регистрации остается у клиента. В случае когда магазин готов принять отпущенный ранее товар, потребителю выдается бумага о его приеме обратно и возврате выплаченной суммы.

Выплата денежных средств осуществляется в наличной форме или путем перечисления на банковскую карту либо счет потребителя.

Далее необходимо в кратчайшие сроки расторгнуть договор займа с банковским учреждением. Ст.451 ГК предусматривает, что на момент обращения в банк предмет залога должен быть сдан в магазин и получен соответствующий акт. В кредитную организацию подаются следующие документы:

- договор и график погашения;

- заявление на возврат;

- акт о сдаче товара, подписанный обеими сторонами;

- все чеки;

- паспорт.

Следующий шаг:

- напишите заявление о расторжении договора и укажите причины;

- внесите на расчетный счет сумму займа и процентов за пользование средствами;

- запросите документы о выполнении условий договора и закрытии кредитной линии.

При наличии на счете суммы выше необходимой (зачастую это происходит за счет внесения первоначального взноса), банк должен немедленно возместить разницу. Прийти в банк нужно в день получения возвратной накладной. В противном случае будут начислены проценты за применение займа.

В случае полной выплаты кредитных средств схема возврата проще. Потребитель должен запросить в банке справку о полном погашении долга. И с этим документом направиться в магазин.

После прекращения договора купли товара продавец возвращает полную стоимость за изделие в наличной или безналичной форме.

Обмен товара

Обменять товар можно в любой день и в любое время на протяжении установленного срока (14 дней). Если обмен производится на аналогичный товар по той же цене, не придется обращаться в учреждение банка и править документы.

Сотрудник магазина только заполняет форму обмена. Но если производится замена изделия с другой стоимостью — сначала необходимо оформить процедуру возврата, после чего оформить новую покупку.

В этом случае в банк предоставляются:

- акт о возврате товара;

- документы на товар, предоставленного в форме обмена, и информация по нему.

Во избежание лишней волокиты с банком возьмите требуемую сумму денег наличными.

Когда обращаться в суд

В случае когда в досудебном порядке не получилось разрешить спорный вопрос и вернуть средства за кредитный товар, или банк не хочет возвращать выплаченные проценты — для защиты своих интересов обращайтесь в суд. Заявление подается в судебный орган по месту нахождения ответчика или по месту проживания истца. Если вас не устраивает принятое решение, его можно оспорить в тридцатидневный срок с момента вынесения.

Образец заявления

Перед тем как вернуть товар, купленный в кредит, ознакомьтесь с правилами составления претензии. Заявление можно писать в свободной форме. Правильно сразу указать свои личные данные и контактную информацию, далее внесите название магазина (продавца).

Опишите суть претензии и причину отказа: обнаружен дефект, товар вам не подошел, укажите день приобретения изделия. Изложите, чего вы ожидаете от продавца, с указанием его обязанностей исходя из условий, определенных законом (возмещение денежных средств, обмен).

Подпись и дата.

Возврат товара

Директору магазина ________________________

адрес _____________________________________

от

___________________________(Ф.И.О. покупателя)

паспорт: __________________________________

проживающего ____________________________

__________________________________________

Заявление

о возврате изделия

«____»________________20___ г. я купил (а) в магазине _______________________________________ по цене _______________ (прописью), о чем свидетельствует кассовый чек.

Данная модель не подошла по__________________________________. На дату обращения аналогичная модель для обмена в магазине отсутствует. Согласно п. 2 ст.

25 Закона о ЗПП прошу вернуть ранее уплаченную сумму средств за товар в размере __________________ (цифрами).

Кассовый талон № ____________ от «_____» ______________ 20___ г. предоставляю.

Дата Подпись

Обмен товара

Руководителю магазина_________

адрес ________________________

от

___________(данные покупателя)

Паспорт: ____________________

адрес ____________________

контактн.тел. ____________________

Заявление об обмене товара

«____»________________20___ г. я купил(а) у вас ____________________________ (наименование магазина) _________________________ (название и модель товара) по цене _________________________________________ (прописью) руб., что утверждается товарным чеком.

Товар не использовался, товарный вид не изменился, пломбы и фабричные ярлыки на месте. Изделие не подошло мне ________________________________________ (описать причину). В соответствии со ст.

25 ЗоЗПП прошу обменять данную модель товара на аналогичную __________________________________ (укажите параметры обмена).

Чек № ____________ от «_____» ______________ 20___ г. прилагается.

Дата Подпись

Заявление в суд

В _________________________________________(суд города)Истец: _____________________________________(Ф.И.О., адрес)Ответчик: __________________________________

(учреждение банка, адрес)

ИСКОВОЕ ЗАЯВЛЕНИЕ

О ПРЕКРАЩЕНИИ ДЕЙСТВИЯ КРЕДИТНОГО ДОГОВОРА

«___»_________ ____ г. между клиентом и _________ (наименование банка) был подписан договор займа, согласно которому банк предоставил мне заем на сумму _______ руб., сроком до ____ г., под ___ %. В рамках договора мне выдали кредитную карту _________________ (номер карты) _________________(установленный лимит по карте) _____________ (сроком действия).

ПРОШУ:

Прекратить действие договора № ___________ от ________ года между мной и ответчиком _________________

Прилагаю документы:

Дата Подпись

Особенности

Главной особенностью изделий, приобретаемых в кредит, является то, что товар переходит в собственность покупателя только после полной выплаты кредитной суммы.

Все вопросы относительно процедуры проведения взаиморасчетов между участниками сделки описаны в кредитном договоре.

При оплате товара банковской картой обратное перечисление средств покупателю производится на тот расчетный счет, с которого они поступили в магазин. Единственный нюанс: поступление средств может занять от 3 до 5 дней.

Вы вправе вернуть сумму страховки по автокредиту после полного его погашения. Для этого нужно подать заявление в банк или страховую компанию.

Из общей массы будет вычтена сумма затрат по обслуживанию кредита, а остаток вам вернут. В случае невыплаты средств по договору кредитования банк может отобрать ваше автотранспортное средство в счет погашения долга.

Если не оплачен взнос за прошлый месяц, можно провести реструктуризацию условий договора.

В случае когда была внесена предоплата, а изделие не поставлено, продавец обязан возместить ранее оплаченную сумму аванса и процентов по кредиту. Такие случаи регулирует ст. 23.1. ЗоЗПП.

Некоторые комиссионки предоставляют возможность оформить кредит, тем самым привлекая большее количество клиентов.

В настоящее время для привлечения клиентов и увеличения прибыли продавцы идут на различные ухищрения. Они готовы предоставить покупателю товар в рассрочку, оформляют договоры с банковскими учреждениями на предоставление кредитов покупателям. Но все эти операции имеют много тонкостей и особенностей.

У клиентов возникают сомнения, можно ли вернуть новый товар, купленный в кредит, и как правильно это сделать. При подписании договора на получение заемных средств внимательно изучайте все его пункты и условия, особенно информацию, написанную мелким шрифтом.

Если спор, возникший между сторонами, не удалось решить — обращайтесь в суд, заранее заручившись поддержкой квалифицированного специалиста.

Особенности возврата товара, купленного в кредит Ссылка на основную публикацию

Как вернуть в магазин товар купленный в кредит, если он некачественный?

Во первых, у покупателя есть законное право на возврат товара ненадлежащего качества обратно продавцу и требовать возврата уплаченной за товар денежной суммы, на основании пункта 1 статьи 18 «Закона о защите прав потребителей».

Но так как товар был приобретен в кредит, у вас есть обязательства перед банком которые необходимо выполнять. Первым делом читаем кредитный договор и обращаем внимание на условия расторжения кредитного договора и его досрочного погашения.

Обратите внимание на то, что если ваш товар находится с залоге у банка, то просто так вернуть продавцу вы его не сможете, на возврат вам необходимо будет получить разрешение банка, на основании пункта 2 статьи 346 ГК РФ, в противном случае если вы вернете заложенный товар продавцу без согласия банка на отчуждение, вы нарушите условия договора залога и помимо ответственности возложенной на вас договором залога вы обязаны будете возместить все убытки причиненные залогодержателю вследствие ваших противоправный действий. Помните, первым делом читаем кредитный договор и обращаем внимание на то о чем я вам выше рассказал, если товар в залоге, то урегулируйте эту проблему с банком и все оформите документально.

Далее для возврата товара вам необходимо подать претензию продавцу. В претензии вы предъявляете свои требования, если товар ненадлежащего качества, то ссылаетесь на пункт 1 статьи 18 «Закона о защите прав потребителей» и требуете принять обратно товар ненадлежащего качества и вернуть уплаченную за него денежную сумму.

Деньги продавец вам может вернуть двумя способами, первый это отдать вам наличные лично в руки, или сделать перевод на ссудный счет (на который вы переводите деньги в счет погашения кредита). Какой выбрать решать вам, вы или требуете вернуть вам деньги наличными, или на карточный счет приложив при этом реквизиты, или указываете номер ссудного (кредитного) счета.

При возврате товара ненадлежащего качества, продавец возвращает вам так же сумму уплаченных вами процентов по кредитному договору, а так же плату за выдачу кредите, если такая с вас взималась.

На основании статьи 22 «Закона о защите прав потребителей», продавец обязан выполнить законные требования потребителя, в течении 10 дней с момента предъявления покупателем соответствующего требования, день предъявления требования, считается день подачи претензии продавцу.

Как правильно подать претензию?

В первую очередь, претензию пишем в 2 экземплярах, берем оба и идем к продавцу, отдаем оба экземпляра продавцу, пускай ознакомится, после на одном из экземпляров продавец обязан поставить отметку о принятии претензии, дату принятия и подпись, этот экземпляр с отметками продавец передает вам и вы отсчитываете 10 дней начиная со следующего дня, день подачи не считается. Если вы подали претензию 19 числа то 10 дней считаем с 20-го числа. Но на вашем экземпляре претензии обязательно должны стоять все отметки, в противном случае доказать, что вы предъявили продавцу требование будет практически не возможно.

Если продавец отказался принять претензию лично в руки, отправляем ее заказным письмом с уведомлением о вручении и описью сложения. Опись необходима для того, что бы подтвердить, что вы отправили именно претензию, а не открытку с поздравлением.

Уведомление о вручении забираем через несколько дней на почте, этот документ подтверждает, что адресат получил вашу претензию, обращаем внимание на дату вручения, именно от нее отсчитываем 10 дней и если в эти отведенные 10 дней продавец не вернул вам деньги и не принял товар, то придется с ним судиться.

Вообще на основании пункта 5 статьи 24 «Закона о защите прав потребителей», если товар был приобретен в кредит, продавец должен вернуть покупателю сумму уплаченную им ко дню возврата товара, а так же продавец обязан вернуть покупателю плату за выдачу кредита, если таковая взималась, хотя по закону, такая плата не должна взиматься с заемщика, выдача кредита не является самостоятельной услугой, это лишь действие банка без которого кредит не был бы выдан заемщику, поэтому плата за выдачу кредита не должна взиматься.

Все же прежде чем идти к продавцу с претензией, просто придите в магазин, объясните ситуацию, расскажите в чем недостаток товара и если продавец согласен принять у вас товар, то первым делом пройдите в банк и возьмите документ подтверждающий размер выплат по кредиту, а так же возьмите номер ссудного счета на который перечисляются деньги в счет оплаты кредита.

После идем к продавцу и пишем заявление на возврат товара, прикладываем реквизиты банка и номер ссудного счета.

Продавец должен выдать вам денежную сумму наличными, но ее размер не должен превышать размер суммы который вы выплатили в счет погашения кредита, то есть если вы оплатили за кредит ко дню возврата товара 5000 рублей, а оставшийся долг перед банком составляет еще 20000 рублей, то продавец вернет вам 5000 рублей, а 20000 должен будет перечислить на ваш ссудный счет и тем самым погасить кредит полностью.

Если продавец оказался не сговорчивым, то подаем претензию с документами из банка, указываем какую сумму продавец вам должен отдать на руки (если выплаты по кредиту производились) и какую должен перевести на ссудный счет для полного погашения кредита.

Как в случае написания заявления на возврат товара, так и в случае подачи претензии у продавца есть 10 дней на выполнение ваших требований, на основании статьи 22 «Закона о защите прав потребителей», если срок нарушен и прошло уже более 10 дней (актуально для претензии), то готовим документы и подаем на продавца в суд, если сумма иска более 50000 рублей, то иск подается в районный суд, а если менее 50000 рублей, то иск подаем к мировому судье.

Как правильно передать товар продавцу? И как правильно погасить кредит и расторгнуть кредитный договор?

Конечно же необходимо соблюдать определенный алгоритм и подготовить некоторые документы для расторжения кредитного договора.

Когда вы будете возвращать товар, в обязательном порядке составьте с продавцом акт о передаче ему товара, на акте должна стоять дата и подпись или печать продавца, этот документ вам понадобится для банка.

Как только вам вернут денежные средства (не забывайте, что срок 10 дней), сразу же идите в банк и расторгайте кредитный договор.

В банк необходимо предоставить заявление о расторжении кредитного договора и акт о возврате товара, акт и будет основным документом предоставляющим вам право на досрочное расторжение кредитного договора.

Продавец должен был перечислить остаток денег которые вы еще не выплатили по кредиту на ваш ссудный счет в банке. Урегулируйте все вопросы в банке и вам должны выдать справку о том, что кредит погашен.

Справка выдается в некоторых банках сразу, а в некоторых через несколько дней после того, как вы подадите соответствующий запрос.

Вы имеете право вернуть сумму кредита досрочно не уведомляя банк, но все же не лишним будет уведомить банк не менее чем за 30 календарных дней, о том, что вы расторгаете кредитный договор.

Обратите внимание, что сам факт перечисления денежных средств продавцом на ваш ссудный счет еще не означает, что кредитный договор расторгнут, вам необходимо прийти в банк и изъявить желание на досрочное погашение кредита и расторжение договора.

Так же сам факт возврата товара еще не означает, что кредитный договор расторгнут, бывает, что продавец затягивает время или начинаются судебные разбирательства которые затягиваются на несколько месяцев или продавец не торопится возвращать деньги, помните, что все это время кредитный договор действует и вам необходимо пока кредитный договор не расторгнут вносить регулярные платежи по нему и только после того как на ваш ссудный счет поступят деньги от продавца, вы придете в банк, вам выдадут бумагу о том, что кредит погашен и договор расторгнут, только после этого вы можете забыть про свой кредит и про банк.

Пару слов о возврате технически сложных товаров!

У потребителя есть право вернуть технически сложный товар при обнаружении в нем недостатков в течении 15 дней с момента покупки и потребовать назад уплаченной за товар денежной суммы. Если с момента покупки прошло более 15 дней, то потребитель имеет право вернуть технически сложный товар в трех случаях:

- Если в товаре обнаружены существенные недостатки;

- Если вы сдали товар в ремонт и были нарушены сроки на устранение недостатков установленные в договоре, а если сроки не установлены, то у продавца есть не более 45 дней на ремонт и если данные сроки нарушены, то потребитель имеет право на возврат технически сложного товара;

- Если по причине возникающих недостатков товар не возможно использовать более 30 дней за каждый год гарантийного периода. К примеру гарантия 1 год и ваш товар был в ремонте за этот год более 30 дней, что можно подтвердить документами, тогда вы имеете право на возврат технически сложного товара.

Теперь вы знаете как действовать если вы приобрели товар в кредит, он оказался некачественным и вы хотите его вернуть, мы дали вам четкий план действий и вы теперь не растеряетесь в сложной ситуации.

Возврат товара купленного в кредит в течении 14 дней: надлежащего и ненадлежащего качества

Потребительские кредиты пользуются популярностью, поскольку на сегодняшний день это наиболее простой способ приобрести дорогостоящие товары. Так, за счет займов клиенты покупают мебель, телевизоры, автомобили, шубы. Сразу после совершения покупки или в процессе эксплуатации изделия покупатель может принять решение о возврате денежных средств по различным причинам.

В статье рассмотрим, можно ли вернуть продукцию, приобретенную в кредит, как вернуть товар, что делать, если магазин отказал в возврате.

Можно ли вернуть товар, если он куплен в кредит?

Возврат продукции, приобретенной в кредит, осуществляется по тем же правилам, что и в стандартной ситуации. При этом расторжению подлежат две сделки – по купле-продаже продукции и предоставлению займа.

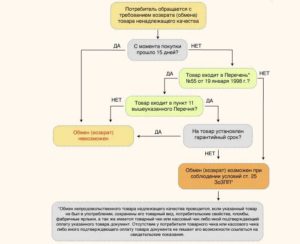

К сделке о купле-продаже применяют нормы главы 2 Закона № 2300-1. Так по качественной продукции оформляется возврат товара, купленного в кредит в течении 14 дней, если он не подошел по цвету, фасону, размеру, габаритом. Некачественное изделие может быть возвращено в любой момент в пределах гарантийного срока.

Расторжение кредитного договора осуществляется с применением норм главы 3 Закона № 2300-1. В частности, в соответствии со статьей 32 клиент вправе отказаться от сделки при условии оплаты исполнителю фактически понесенных расходов, связанных с исполнением обязательств по договору.

Важно! Существует ряд товаров, которые не подлежат обмену и возврату. Они названы в перечне от 19.01.1998 года № 55. Так, нельзя вернуть в магазин лекарства, растения, технически сложные изделия, ювелирные украшения и другую продукцию надлежащего качества.

Как вернуть товар, купленный в кредит: пошаговая инструкция

Для возврата продукции, приобретенной за счет заемных средств, придется сначала вернуть ее в магазин, получить денежные средства и затем погасить за счет них кредитные обязательства. Рассмотрим всю процедуру более подробно.

Шаг 1 – Направление заявления продавцу

Возврат денежных средств осуществляется на основании заявления потребителя. Оно должно быть оформлено в письменном виде. В тексте документа нужно указать обязательную информацию:

- название организации-продавца и ее местоположение;

- ФИО клиента, его место проживания, контактный телефон;

- дату совершения покупки;

- стоимость товара;

- причины обращения за возвратом;

- ссылки на статьи Закона № 2300-1;

- просьбу вернуть деньги;

- перечень приложений;

- дату и подпись.

Заявление составляется в двух экземплярах. Один следует вручить сотруднику продавца, на втором ставится входящий штамп с датой и подписью.

Скачать образец заявления о возврате денег за товар

Если у покупателя нет возможности посетить магазин лично с целью вручения претензии продавцу, рекомендуем привлечь опытного юриста, оформив на него доверенность. Специалист поможет составить заявление, подготовит доказательства, подтверждающие факт покупки, и вручит пакет документации продавцу.

В случае, когда магазин находится в другом населенном пункте или товар приобретался дистанционно, заявление направляется продавцу заказным письмом с уведомлением. Также можно организовать доставку курьерской службой. В обоих случаях продавец заполняет извещение о получении корреспонденции. В дальнейшем оно может понадобиться при рассмотрении спора в суде.

Шаг 2 – Получение денег за товар

После поступления заявления магазин выясняет причины возврата товара. Возврат качественной продукции оформляется сразу же, если покупатель отказался от обмена товара. Денежные средства перечисляются на счет потребителя в течение 10 дней с момента обращения к продавцу.

При возврате некачественного изделия может понадобиться дополнительная проверка, которая проводится в течение 20 дней (часть 1 статьи 21 Закона № 2300-1).

Если товар направлен на экспертизу качества, покупателю придется подождать 45 дней (часть 1 статьи 20 Закона № 2300-1).

После проведения дополнительной проверки и экспертизы денежные средства возвращаются покупателю.

Следует знать! В заявление на возврат товара необходимо указать способ получения денежных средств. Если оплата покупки осуществлялась через банковскую карту, то нужно указать реквизиты банковского счета, на который продавец должен сделать перечисление. В случае оплаты товара наличными, возврат оформляется из кассы магазина.

Шаг 3 – Обращение в банк за расторжением кредитного договора

Возврат денежных средств за товар не освобождает покупателя от обязанности вносить ежемесячные платежи по кредиту. Спор с продавцом по поводу расторжения договора купли-продажи может затянуться, поэтому важно решить вопрос с займом. Желательно выбрать один из вариантов:

- Закрыть кредит, оплатив основной долг и проценты, а затем обратиться к покупателю за возвратом товара.

- Ежемесячно вносить платежи по кредиту и параллельно решать вопрос о возврате денежных средств.

Первый вариант является предпочтительным, поскольку гражданин не переплачивает по кредиту. В дальнейшем при положительном решении конфликта с магазином денежные средства возвращаются в полном объеме. Однако, он не подойдет покупателем, у которых нет свободных денежных средств для закрытия займа.

Во втором случае потребитель переплачивает по процентам по займу, поскольку после обращения в магазин с заявлением о возврате он продолжает платить ежемесячные платежи по кредиту. При получении денежных средств за товар приходится решать вопрос компенсации расходов на уплату процентов, что приводит к возникновению нового спора.

В случае обращения в банк за прекращением кредитного договора потребитель пишет еще одно заявление, которое составляется аналогичным образом.

Скачать образец заявление о расторжении кредитного договора

Нужно помнить! Одновременно с возвратом кредитных средств решается вопрос возврата страховки.

Обычно банки включают ее в условия договора о займе, что приводит к удорожанию стоимости кредита и значительной переплате по процентам.

Если у клиента платежей не было по причине того, что он обратился за возвратом денежных средств в течение двух недель, страховка возвращается в полном объеме. В случае, когда прошел определенный промежуток времени, часть страховки остается у банка.

Шаг 4 – Возврат кредитных средств

Следует внимательно изучить условия о возврате кредитных средств банку. Возможно злоупотребление правами со стороны кредитной организации и нарушение интересов покупателей. Поэтому рекомендуем как можно раньше обратиться за помощью к квалифицированному юристу, который проследит за тем, чтобы работники банка не нарушали условия договора и требования законодательства.

После возврата денежных средств потребуется взять справку о том, что гражданин ничего не должен банку. Также нужно подготовить платежные документы, подтверждающие уплату процентов. Они понадобятся для получения компенсации от продавца.

Шаг 5 – Возмещение процентов, уплаченных по кредиту

В соответствии со статьей 18 Закона № 2300-1 продавец обязан возместить покупателю все убытки, причиненные покупателю вследствие продажи некачественной продукции. К таким убыткам относят в том числе проценты по кредиту, уплаченные до момента расторжения договора о займе. При этом нужно доказать, что убытки возникли в связи с продажей некачественного изделия.

Что делать, если магазин отказался вернуть деньги за купленный в кредит товар?

Бывает, что продавцы и банки отказывают в возврате денежных средств за товар и прекращении кредитного договора. В такой ситуации клиенты вынуждены обращаться в суд за защитой своих интересов. При это должен быть соблюден досудебный порядок урегулирования спора. В противном случае иск оставят без рассмотрения.

Для подачи искового заявления в суд потребуется подготовить пакет документации, в который входит:

- договор купли-продажи;

- кредитный договор;

- чек об оплате товара;

- гарантийный талон;

- экспертное заключение о проверке качества продукции;

- претензия и ответ на нее.

На основании собранных доказательств гражданин готовит исковое заявление с учетом требований статей 131—132 ГПК РФ. Предлагаем воспользоваться образцом, разработанным юристами нашего сайта.

Скачать образец иска о возврате денег за товар, приобретенный в кредит

Юридическая помощь при возврате товара, купленного в кредит

При возврате товара, приобретенного за счет займа, клиенту приходится расторгать два договора. Без надлежащей компетенции будет сложно разобраться в нюансах законодательного регулирования подобных ситуаций.

Поэтому для повышения шансов на успех желательно обратиться к квалифицированному юристу. Разобраться в ситуации вам помогут специалисты нашего сайта.

Обратитесь за помощью к нашим адвокатам, чтобы получить ответы на все вопросы.