Как расторгнуть договор КАСКО и вернуть деньги?

Расторжение договора КАСКО со страховой компанией возможно по разным причинам. Такая процедура имеет ряд особенностей, которые необходимо учитывать при прекращении страховых правоотношений.

Возможно ли прекратить страхование по КАСКО

Добровольное страхование ТС это услуга, предоставляемая на длительный период. Покупая полис, владелец авто покупает защиту на конкретный срок, предусмотренный договоренностями. Иногда возникает ситуация, когда необходимо остановить время действия договоренностей между получателем сервиса и страховой организацией.

При этом стоит изучить, когда такая процедура пройдет с наименьшими потерями для владельца полиса и является ли причина для разрыва законным основанием, а также какие документы понадобятся для подтверждения заявляемых фактов. Помимо этого, нужно выяснить в каких ситуациях организация сама заинтересована в прекращении обязанностей.

Основания для досрочного прерывания договоренностей

В соответствии с положениями статьи 958 ГК РФ, основаниями для бесспорного прекращения действия подписанного двумя сторонами соглашения, являются случаи, когда не нужно что-либо страховать. Это правило применяется и к полису о КАСКО.

Кроме того, предусмотрена возможность соглашения сторон, когда достигается обоюдная договоренность о решении проблемы мирным путем. Если же речь идет об одностороннем прерывании, то инициатором может стать как автовладелец, так и СК.

Когда договор может быть расторгнут по инициативе владельца страхового полиса

Прекращение обязательств по соглашению может произойти из-за:

- Продажи транспортного средства. Это можно сделать следующими способами:

- При реализации авто расторгается соглашение;

- Авто продается совместно с обязательствами по КАСКО. В такой ситуации в стоимость реализации включается цена страховки. После совершения сделки производится переоформление владельца полиса. При этом внесенные средства, уплаченные бывшим владельцем, поступают на счет нового собственника без взимания расходов по оформлению документов;

- Реализация старого транспорта и приобретение нового с малым временным периодом и заключением нового соглашения у того же страховщика. СК может произвести перезачисление с одного счета на второй с перезаключением иного договора;

- Утилизация машины после дорожного происшествия либо вследствие большого срока использования. Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Прекратить обязательства можно в любой момент, как до уничтожения транспорта, так и после него. Для этого потребуется представить документацию, свидетельствующую о невозможности либо нецелесообразности восстановления авто после аварии либо изношенности.

- Лишение лицензии страховщика. Включает наложение запрета на осуществление различных операций. В этом случае договор можно не расторгать. СК обязана исполнить свои обязанности, а из-за невозможности это сделать либо из-за начала процедуры признания компании несостоятельной исполнение договорных обязательств возлагается решением суда на иные страховые организации. При этом добиться возврата внесенных денежных средств от другой СК в полной мере будет очень непросто. Поэтому, владея информацией о том, что у страховщика могут отобрать лицензию, желательно по своему усмотрению расторгнуть соглашение и застраховать авто в другой организации.

- Неисполнение обязательств СК. Включает:

- Не выплату компенсации либо частичное невозмещение ущерба при наступлении страховой ситуации;

- Отказ от объяснения причин такого решения;

- Невыполнение договорных обязательств, таких как представление эвакуатора, вызов аварийного специалиста, поддержка по горячей линии и т.д.

- Смерть владельца полиса по КАСКО. В такой ситуации автомобиль входит в состав наследственной массы и переходит в собственность правопреемника, который может сам определить, где оформить КАСКО либо переоформить в этой же компании.

- Прекратить договорные отношения можно и в случае, когда увеличиваются риски, в значительной мере превышающие те, что были установлены соглашением. Например, поменялись условия хранения ТС, что может повлечь риск хищения либо его повреждения. О наступлении этих обстоятельств необходимо уведомлять СК.

Когда прекращаются страховые обязательства по инициативе страховой организации

СК не может по своему желанию решить прекратить действие соглашения о добровольном страховании. Но законодательно установлены основания, которые могут явиться причиной для прерывания договоренностей. К ним относятся:

- Невыполнение договорных условий страхователем, например, перемена личных сведений либо данных о машине без своевременного извещения организации;

- Потеря документации на автомобиль его собственником, если они не восстановлены в установленный период времени;

- Утеря ТС по основаниям, не относящимся к страховой ситуации. Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Обязательства могут быть прекращены ещё на стадии подписания документа, когда одна из сторон сделки будет уличена в мошеннических действиях или клиент не уплатит первый взнос.

Возврат денег: как это сделать

Необходимо знать, что при досрочном прекращении договоренностей, компания вправе применить финансовые взыскания, выражающиеся в наложении материальной санкции, называемой расходами на ведение дела. Размер такой выплаты может составлять до 40% от стоимости полиса. Надо отметить, что такое удержание денежной суммы предусмотрено статьей 958 ГК РФ.

При досрочном прекращении договоренностей полностью вернуть уплаченные средства возможно только, когда это предусмотрено их условиями. Если такое положение отсутствует в соглашении, то возврат невозможен даже в судебном процессе.

Размер возврата страховой премии рассчитывается в следующем порядке:

(СП – РС) * n|N – СВ, где

СП — страховая премия, выплаченная за приобретение страховки,

РС — расходы организации, затраченные на исполнение договорных обязательств (до 30-50% договорной суммы),

n — неиспользованное время,

N — общий период оказываемых услуг,

СВ — компенсация ущерба, при его наличии.

Возврат производится на счет страховщика в банковской организации в период до двух недель с момента представления заявления и его рассмотрения.

Процедура возврата денежных средств должна регламентироваться положениями соглашения. При исчислении размера финансов, подлежащих возврату обязательно должны учитываться:

- Длительность неоконченного периода действия соглашения;

- Неуплаченные средства;

- РВД, включающая комиссионные агентам, подготовку бумаг и т.д.;

- Размер возмещения, ранее выданногострахователю.

При отсутствии правил окончания отношений в положениях договора, внесенные ранее страховые взносы не возвращаются. Это касается случаев, когда обязательства прекращаются по требованию страхователя. При подписании договоренностей нужно убедиться в наличии Правил страхования в организации, которые регламентируют процедуру их прекращения.

Требуемая документация

В зависимости от обстоятельств, может изменяться и перечень требуемой документации. Но общий список сохраняется. В него входят:

- Гражданский паспорт страховщика;

- Страховка;

- Платежные документы о выплате страховых взносов;

- Паспорт ТС.

Кроме того, могут быть затребованы:

- Доверенность на совершение сделок, нотариально удостоверенная;

- Договор о продаже, если авто было реализовано;

- Справочная информация из дорожной инспекции о гибели ТС из-за столкновения либо от износа;

- Свидетельство о смерти страхователя при расторжении соглашения;

- Данные расчетного счета, куда будет перечислена сумма неиспользованных средств, из-за прекращения договорных обязательств раньше срока их окончания.

Порядок действий

Чтобы избежать финансовых потерь при расторжении соглашения о КАСКО необходимо придерживаться следующих правил:

- Представить страховщику заявку о расторжении договорных обязательств, обосновав такое действие и приложить нужную документацию. Чтобы избежать обмана, стоит заранее изучить внимательно договорные положения, особенно правомочия и обязанности его участников.

- Зарегистрировать его в СК и получить подтверждение его принятия к рассмотрению. С этого дня начинает идти двухнедельный срок рассмотрения заявки. В этот период должно быть принято решение и произведена выплата оставшихся средств, если она предусмотрена пунктами соглашения.

- Если с окончанием срока выплаты не будут произведены, необходимо снова обратиться в организацию. При отказе в возвращении средств нужно обращаться в суд для решения спорной ситуации.

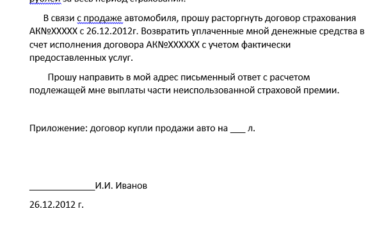

Образец заявления

Документ должен составляться в письменном произвольном формате в двух экземплярах с учетом основных требований. Он должен содержать следующие позиции:

- Наименование страховой организации и её сведения о ней;

- Данные заявителя;

- Информацию о застрахованном объекте, заключенном договоре, размере страховой премии;

- Просьбу о прекращении договорных отношений и возврате денежных средств на указанный счет;

- Доказательства, вынуждающие принять решение о прекращении договорных обязательств;

- Число и подпись.

Скачать заявление о расторжении договора страхования КАСКО (образец)

Расторжение договора о КАСКО в суде

Если спорная ситуация будет передана на рассмотрение в судебные органы, то процедура её разрешения будет проходить в общем порядке.

Но до этого процесса можно прибегнуть к досудебному урегулированию. Иногда наступают ситуации, когда страхователь хочет разорвать правоотношения по собственному решению, но необходимость застраховать имущество у него больше нет. В этом случае страховщик вправе воспользоваться законодательной поддержкой и отказать в возмещении владельцу полиса.

То есть подать иск в судебные инстанции о возмещении уплаченных платежей когда потребуется, но их уплату судья выяснит на основании заключенного соглашения. Ну а, так как автовладельцы в основном не придают значения содержанию документа, который подписывают при приобретении полиса, они сразу стараются пойти в суд.

Но делать это следует в момент, когда претензия страхователя была на рассмотрении страховой организации, и её удовлетворение не было поддержано, но автовладелец с решением не соглашается.

К обращению потребуется приложить:

- Экземпляр заявления для СК;

- Полис добровольного страхования;

- Гражданский паспорт обратившегося;

- Документация на транспорт.

Возможно ли расторжение соглашения, если автомобиль был приобретен на кредитные средства

Перед прекращением обязательств, нужно внимательно изучить договор займа. Очень часто в него вносится пункт о том, что при отказе клиента осуществить страхование залогового объекта, банковское учреждение может потребовать досрочной выплаты кредита.

То есть, клиент может на общих основаниях потребовать от СК расторжения соглашения. Но после передачи данных об этом, банковское учреждение вправе настаивать на возврате оставшейся суммы займа в короткий срок. Если же такое требование не будет выполнено, то автомашина может быть арестована и реализвана на аукционе.

Когда у клиента появилось нежелание сотрудничать со страховщиком, можно приобрести полис КАСКО в другой компании, а затем расторгнуть уже имеющийся договор. Тогда у банка не появится оснований для выставления претензий.

Надо отметить, что прекратить отношения со страховщиком досрочно можно как по соглашению сторон, так и в одностороннем порядке. А вот вернуть внесенные денежные средства не всегда возможно.

Источник: https://mirmotor.ru/article/read/rastorzhenie-dogovora-kasko

Расторжение договора КАСКО со страховой компанией

В переводе с испанского “каско” означает “шлем”. Слово по смыслу полностью отвечает задачам этой страховки. КАСКО – это комплексное автострахование, кроме ответственности.

Этот полис может полностью покрыть риски, которые грозят страхователю и застрахованному имуществу. Ответственность перед третьими лицами в данном случае не учитывается, даже если страхователь – виновник ДТП. Также важно отметить, что это добровольный вид страхования транспортных средств (ТС).

Такая страховка стоит дороже (например, ОСАГО), а договор не регулируется государством. Есть и другие характерные отличия.

Возможные причины досрочного расторжения каско

Первопричины, почему владелец автомобиля вправе так поступить, множественны, и статья 958 ГК РФ говорит, что клиент может досрочно расторгнуть договор КАСКО в любое удобное время.

Как и кому пожаловаться на страховую по ОСАГО и КАСКО – регламент подачи претензий

- Продажа автомобиля. Новый владелец может и не заключать договор со страховой компанией, но составление нового договора КАСКО будет основано на документе, подтверждающим сделку куплю-продажи.

- Смерть страхователя.

- Отмена лицензии страховой компании. Если фирма-страхователь лишилась лицензии на деятельность, то она, по сути, работает нелегально. И клиент вправе расторгнуть договор как на период, пока фирма не восстановит лицензию, так и вообще больше не обращаться в данную организацию (пункт 3 статья 450 ГК РФ).

- Отсутствует страховой риск. Пункт 2 статья 958 ГК РФ гласит, что в случае разрушения имущества из-за факторов, не подлежащих под классификацию страхового случая, клиент может прекратить отношения с данной страховой компанией. Например, если машина была уничтожена, то договор автоматически расторгается.

- При невыполнении обязательств страховой компании автовладелец также может расторгнуть договор. В статье 451 ГК РФ прописана аннуляция договора в случае несоблюдения его условий любой из сторон.

- При досрочном погашении кредита на ТС. Инициатором расторжения документа может выступать автовладелец.

- При обоюдном согласии сторон. Если стороны – организация и клиент – пришли к договоренности по данному вопросу, то следует подтвердить согласие каждой стороны заявлениями.

- Другие причины, по которым клиент требует расторгнуть договор.

Договор может перестать действовать и по инициативе страховой организации.

Причинами являются:

- Нарушения условий договора. Например, автовладелец изменил условия хранения транспортного средства, потерял документацию на него.

- Возникли обстоятельства, увеличивающие риск появления страхового случая. Например, собственник авто потерял ключи, снял сигнализацию с ТС. Если он не сообщил об этом фирме, то договор может быть расторгнут.

На практике могут быть и другие основания. Мы перечислили самые распространенные.

Не всегда клиент может получить денежные средства от компании за неиспользованное время страховки.

Разберемся, почему так происходит, и в каких ситуациях вернуть деньги не получится.

- Договор КАСКО должен быть расторгнут досрочно. Если его время действия истекло, то получить премиальную выплату не получится.

- В документе должен быть раздел, в котором предусмотрен порядок расторжения договора. В нем также должны быть прописаны условия, при которых документ можно считать расторгнутым. Если такового раздела нету, то расторжение соглашения осуществляется по общим правилам и премия не выплачивается.

Предусмотрены случаи, когда досрочно договор расторгается, но денежная выплата не перечисляется на счет клиента.

Перечислим их:

- Документ был расторгнут в связи с угоном автомобиля.

- Договор потерял свою силу в случае полной гибели транспортного средства, которая произошла в результате страховых обстоятельств. Фирма-страхователь при этом уже возместила ущерб автовладельцу.

- Клиент не оплатил положенный взнос за приобретение полиса. Это в том случае, если полис приобретался в рассрочку.

- Страхователь сообщил представителю компании неверные, ложные сведения о себе или ТС.

- В условиях договора нет пункта о получении премиального возврата по страховке.

- Договор действовал в течение 10 и более месяцев. Обычно полис делают ежегодно.

При других обстоятельствах клиент, застраховавший автомобиль, сможет рассчитывать на возврат денежной премии.

Определить, какую сумму премии вернуть клиенту, может только страховая компания. Она будет опираться на внутренние правила и инструкции, действующие в организации.

Но все же специалисты выявили статистику, согласно которой, можно примерно подсчитать, сколько вы сможете вернуть.

- Возвращается сумма пропорциональная не прошедшему сроку действия договора. Например, 70% возвращают, когда период действия договора составлял 30%, или же 60% вернут, если действовал договор 40% от общего срока.

- Вычитают из получившейся суммы убытки, предусмотренные в страховых случаях.

- Из суммы минусуют невыплаченные взносы (если полис приобретался в рассрочку).

В КАСКО предусмотрена также и формула для расчета премиальной выплаты.

| Усредненная формула для расчета примерного значения доли средств, подлежащих возврату страхователю при расторжении сделки:S = (ВзП * Число дней до даты окончания договора * К / 365) – ВСС,где:S — сумма к возврату,ВзП — размер взноса по полису,ВСС — все оплаты по страховым случаям,К – тарифный коэффициент, изменяемый в пределах 0,5-0,9. |

Используя данную формулу, вы можете подсчитать премиальный остаток.

Помните, что формула для расчета приблизительная.

Теперь, ознакомившись с данной статьей, вы будете знать, когда и как можно расторгнуть договор со страховой компанией. Следуйте инструкции, указанной выше, тогда проблем с расторжением соглашения не возникнет.

Источник: https://prosago.ru/kasko/rastorzhenie-dogovora-kasko-strakhovoy-kompaniey/

Расторжение договора каско и возврат денег

Расторжение договора каско со страховой компанией предусмотрено правилами страхования, утвержденными страховщиком. В них указываются случаи, при которых прекращение договора является возможным, порядок расторжения, а также варианты возврата уплаченной премии за застрахованную машину. Возможен ли возврат каско? Как вернуть каско при продаже авто? В какие сроки осуществляется оформление и когда вернут деньги, уплаченные за страховой полис? Ответим на эти вопросы в данной статье.

Разновидности досрочного расторжения

Право на досрочное расторжение договора страхования закреплено в статье 958 Гражданского кодекса РФ. Согласно пункту 3 расторгнуть договор каско и вернуть деньги можно в силу такого обстоятельства, как гибель застрахованного автомобиля не в результате наступления страхового случая, а также в иных ситуациях, при которых риск наступления страхового случая не отпадает. Страховщики выделяют безучастное и инициативное расторжение.

Безучастное расторжение

Безучастное прекращение страховки является автоматическим, то есть происходит без желания страхователя или страховой компании. Такими случаями может полная гибель автомобиля от рисков, которые страховщики обычно не страхуют: военные действия, народные беспорядки, теракты и т.д. Важно понимать, что безучастное расторжение возможно только при гибели / разрушении объекта страхования — автомобиля. Если ТС цело, то прекратить соглашение можно только по желанию одной из сторон соглашения.

Инициативное расторжение

Инициативное расторжение договора страхования каско может быть осуществлено по желанию страхователя или страховой компании, причем страховщик может сделать это только в судебном порядке на законных основаниях. Ему придется доказать, что он был введен клиентом в заблуждение — получил неверные данные о транспортном средстве, ложную персональную информацию о самом страхователе и т.д. Если доказательства покажутся суду весомыми, он признает соглашение недействительным, то есть прекратит его действие.

https://www.youtube.com/watch?v=3wl84yyF0kA

Страхователь же может расторгнуть соглашение путем подачи соответствующего заявления в страховую компанию. Ему следует руководствоваться статьей 958 ГК РФ, в которой указано, что выплата премии (или ее части) при расторжении по личной инициативе клиента не осуществляется, если условиями соглашения и правилами страхования не предусмотрена иная ситуация.

При продаже автомобиля

Каско при продаже автомобиля продолжает действовать несмотря на смену собственника машины и внесение новой записи в ПТС, поэтому страхователь может расторгнуть договор и, если его условиями предусмотрен возврат части оплаты за страховку, которая была внесена при покупке полиса, вернуть деньги в размере пропорциональном действию этого договора. В случае, если такого условия в соглашении нет, то и прекращать действие полиса каско кажется бессмысленным. Но его можно переоформить на нового собственника, а стоимость полиса включить в общую стоимость машины.

Многие организации в договоре автострахования прописывают важное обстоятельство: возврат каско при продаже автомобиля возможен при условии, что страхователь заранее письменно уведомил страховщика о продаже автомобиля и намерении расторгнуть соглашение. Если заранее не известить страховщика о своих намерениях, то можно получить отказ в возврате части уплаченного взноса.

В случае смерти страхователя

Если страхователь умер, то все его права, обязанности и имущество передаются наследникам. Именно они будут принимать решение — прекращать действие договора или переоформить полис на нового собственника автомобиля. При любом решении страховщика необходимо предупредить о гибели страхователя, предоставив компании копию свидетельства о смерти. Правопреемники могут либо расторгнуть соглашение, либо внести в него изменения после вступления в права наследства.

При отзыве лицензии

Если у СК была отозвана лицензия, страхователь может пойти двумя путями — временно приостановить действие и дождаться разрешения ситуации или расторгнуть договор в одностороннем порядке.

В первом случае оплату за полис клиенту не вернут, а во втором придется уточнять можно ли вернуть деньги за каско — это будет зависеть от причины лишения страховщика лицензии.

Если была начата процедура банкротства, то вероятнее всего даже в судебном порядке денежные средства вернуть не удастся, поскольку их у СК попросту нет, хотя право страхователя на возврат части премии останется.

Другие

Другими основаниями для прекращения сотрудничества может быть гибель автомобиля от риска, не застрахованного по полису, угон или хищение авто, когда от такого риска транспортное средство не было защищено. Если одной из сторон соглашения будут нарушены его условия, то это также может стать причиной отказа от страховки. В таких случаях возможность возврата взноса, внесенного при покупке полиса каско, определяется условиями того же договора или правилами страхования.

Порядок расторжения договора каско

Для того чтобы расторгнуть договор с СК необходимо обратиться в отделение своего страховщика и предоставить пакет необходимых документов, а также заявление о расторжении соглашения. Соглашение прекращает свое действие с 00.00 дня, следующего за датой наступления обстоятельств, при которых необходимость в страховке отпала. Если заявление на расторжение пишется в «период охлаждения», то есть в течение 14 дней с момента покупки полиса, то договор прекращается с 00.01 часов того же дня, когда страхователем было подано заявление.

Заявление и пакет документов

Весь пакет документов необходимо предоставить менеджеру страховой компании. Сотрудник должен не только принять документы, но и сформировать расчет неиспользованной части страховой премии и озвучить сумму к возврату. У страхователя на руках должна остаться копия заявления с отметкой специалиста о принятии. Заявление потребуется в том случае, если компания не произведет выплату в установленные законом сроки — 14 рабочих дней. При обращении в СК потребуется предоставить полный пакет документов, включающий в себя:

- Паспорт страхователя;

- ДКП транспортного средства;

- Свидетельство о смерти и документ на право собственности;

- Договор и полис каско;

- ПТС, СТС;

- Документы, подтверждающие оплату страховой премии в полном объеме;

- Реквизиты расчетного счета;

- Заявление на расторжение.

Заявление можно написать как в свободной форме, так и по утвержденному образцу страховой компании. В нем обязательно должна быть указана информация о страхователе (ФИО, адрес, номер паспорта, номер телефона), информация об обстоятельствах прекращения соглашения, указаны номер договора и номер полиса каско, должны стоять реквизиты для перечисления денег, а также дата и подпись.

Расторгнуть договор может только страхователь, то есть тот, кто заключал соглашение и оплачивал стоимость полиса. Если страхователь не может лично обратиться в офис компании, это может сделать другое лицо на основании нотариальной доверенности. Предоставить оригинал ДКП нужно в том случае, если причина расторжения — продажа автомобиля.

Наследник может обратиться в страховую компанию спустя 6 месяцев после смерти страхователя. При себе необходимо иметь свидетельство о смерти собственника и документ, подтверждающий право собственности на транспортное средство, в отношении которого был оформлен полис каско. Практически все страховые компании перечисляют денежные средства безналичным платежом на расчетный счет страхователя.

Куда обращаться?

Заявление подается в любое отделение организации, в которой был оформлен полис. Расторжение каско и возврат денег не противоречат нормам российских законов, а значит страховщик не имеет права принять отрицательное решение по вопросу. Если все же автовладелец получит отказ, он сможет написать жалобу (претензию) на имя руководителя компании.

При подаче на документе должен быть проставлен входящий номер. Она должна быть рассмотрена в срок, который составляет 2 недели с момента подачи.

Если за это время требования страхователя не будут удовлетворены, то он может обратиться в суд с исковым заявлением, приложив к нему все необходимые документы, в том числе копию претензии к страховой компании.

Расторжение по инициативе страховщика

СК может расторгнуть каско по своей инициативе без выплаты неиспользованной премии в том случае, если страхователь изменил фамилию и своевременно не известил страховщика, потерял ключи или документы от авто (ПТС, СТС) и не уведомил компанию, а также если нарушил условия, предусмотренные правилами страхования.

К примеру, водитель использует машину в качестве такси, а по договору в графе использования указаны личные цели. При расторжении каско по инициативе страховой компании клиенту направляется письменное уведомление с указанием причины. Денежные средства за неиспользованный период действия соглашения клиенту не возвращаются.

Разрыв до начала действия договора

Срок действия договора определяется правилами страхования. Они же определяют как расторгнуть каско до момента, когда соглашение становится действующим. Этим моментом может быть дата подписания соглашения, но условиями документа может быть предусмотрено иное время.

К примеру, владелец автомобиля покупает полис каско в новой компании, но действие старого еще не закончилось, поэтому условиями оговаривается, что дата начала действия нового договора совпадает с датой окончания действия старого.

Бывают случаи, когда вступление в силу начинается только после внесения денег в качестве страховой премии.

Причинами расторжения соглашения до его вступления в силу могут ошибки, допущенные в документах страховщиком или владельцем авто, а также подозрение последнего в мошенничестве. Страховая компания может приостановить процесс оформления, если ей станет известно о злонамеренном поведении клиента, а если данные обстоятельства подтверждаются — расторгнуть его. Важным моментом является оплата полиса каско — если владелец автомобиля ее не произведет, то соглашение также не будет считаться заключенным на законных основаниях.

Судебный процесс

Судебная практика по таким делам однозначна, поскольку каско, как добровольное страхование, регулируется только правилами страхования и условиями договора. Если в условиях предусмотрен возврат части уплаченной премии, а страховщик ее не осуществляет или задерживает, то суд встанет на сторону истца (страхователя) и постановит взыскать со страховой компании необходимую сумму.

Если же условиями возврат не предусмотрен, то закон будет на стороне страховой организации. Гражданский кодекс в пункте 3 статьи 958 указывает, что страховщик не обязан возвращать средства при досрочном расторжении договора, если процедура осуществляется не из-за гибели ТС. Доводы истца не помогут ему вернуть деньги при таких обстоятельствах.

Всегда ли вернут деньги?

До момента подачи заявления на досрочное расторжение соглашения со страховой компанией, страхователю следует узнать как вернуть деньги за каско, поскольку это не всегда возможно. Страховщик обязан вернуть уплаченную страховую премию, если объект страховки перестал существовать, то есть при гибели авто.

Сумма возврата будет равна части уплаченных средств пропорциональной времени действия соглашения. Расчет этой суммы проводится по дням, а также с учетом вычета расходов на ведение дел, если такое предусмотрено правилами страхования. РВД в каждой компании устанавливается внутренним регламентом.

В среднем размер РВД составляет от 23 до 40%.

Для расчета неиспользованной части страховой премии страховые компании используют специальную формулу:

Св = Осп х ((365-Кд) / 365) — РВД, где:

- Св — сумма возврата;

- Осп — оплаченная страховая премия;

- Кд — количество дней действия полиса;

- РВД — сумма расходов на ведение дел.

Иванов Иван оформил добровольное страхование 15 ноября 2016 года. Иван произвел оплату за страховой полис в размере 27 500 рублей. В 2017 году Иван решил продавать машину и покупать новую. О своих намерениях он заранее уведомил страховщика. После продажи, 24 февраля, Иван обратился в центральный офис для расторжения договора. При расчете возврата расходы на ведение дела составили 40%. Сумма возврата = 27 500 х ((365 – 102) / 365) – 40% = 11 880 рублей. То есть, Иван получил 11 880 рублей за неиспользованный период страхования.

В остальных случаях возврат неиспользованной части премии полностью зависит от условий договора, заключенного между страховщиком и владельцем авто. Гражданский кодекс в статье 958 указывает, что при досрочном отказе от страхования премия не возвращается, если иное не предусмотрено в соглашении. Поэтому необходимо убедится заранее, что в документе такое условие есть, иначе страхователь не сможет получить деньги, внесенные в качестве оплаты за полис.

Заключение

На досрочное расторжение договора страхования имеют право как страхователь, так и страховщик по ряду причин, предусмотренных ГК РФ и правилами страхования. Как вернуть полис каско и как получить часть страховой премии в правилах также указано. Процедура прекращения соглашения не отличается сложностью — страхователь обращается в СК с заявлением и документами, и если ничего не противоречит условиям и законодательству договор будет считаться расторгнутым в тот же или на следующий день.

Источник: https://insur-portal.ru/kasko/rastorzhenie-po-kasko

Возврат денег при досрочном расторжении договора по КАСКО в 2026 году

Время чтения: 5 минут

Никто не заставляет нас покупать дорогостоящую страховку КАСКО, кроме банков при приобретении машины в кредит. Чаще мы руководствуемся инстинктом самосохранения и любовью к собственной машине. Но бывают ситуации, когда нужно произвести возврат денег при расторжении КАСКО. Средства в полис были вложены немалые, но, если в нем больше нет необходимости, хочется вернуть часть денег. И это правильно, а главное – вполне реализуемо.

Что представляет собой КАСКО

В переводе с испанского “каско” означает “шлем”. Слово по смыслу полностью отвечает задачам этой страховки. КАСКО – это комплексное автострахование, кроме ответственности.

Этот полис может полностью покрыть риски, которые грозят страхователю и застрахованному имуществу. Ответственность перед третьими лицами в данном случае не учитывается, даже если страхователь – виновник ДТП. Также важно отметить, что это добровольный вид страхования транспортных средств (ТС).

Такая страховка стоит дороже (например, ОСАГО), а договор не регулируется государством. Есть и другие характерные отличия.

Основания для расторжения договора КАСКО

Вполне резонно предположить, что, когда предмета страхования больше нет, страховка становится ненужной. Закон с этим не спорит. В ст. 958 Гражданского кодекса (ГК) указаны основания для досрочного расторжения договора:

- Если вероятность страхового случая отпала и страховой риск исчез. Здесь идет речь об обстоятельствах, не связанных со страховыми случаями. К таким, в частности, относится утрата ТС по причинам, не указанным в договоре. Это может быть гибель, продажа или утилизация машины.

- В любое время.

То есть никаких препятствий и условий для расторжения договора страхователем законодательством не определено.

А в следующем пункте статьи говорится, что при досрочном прекращении договора в связи с обстоятельствами, указанными в первом пункте (гибель авто), страховщик имеет право на часть страховой премии. В третьем же пункте статьи сказано, что просто досрочно отказаться от КАСКО можно, но страховая премия при этом не возвращается – если договор не предусматривает что-то другое.

После заключения договора клиент СК получает памятку с правилами страхования, в которой указываются и основания для прекращения договора. Вполне понятно, что смерть страхователя (или страховщика как юридического лица) является таким основанием ( ст. 451 ГК), и срок действия КАСКО никак на это не виляет.

При отзыве лицензии договор автоматически прекращает существование через 45 календарных дней со дня вступления решения органа страхового надзора в силу (п. 4.1 ст. 32.8 ФЗ N 4015-1 в ред. от 31.12.17 г.).

При продаже машины происходит смена собственника, а иногда регистрационных документов ТС, и это тоже требует прекращения или перерегистрации договора.

По инициативе страховщика

Страховая компания (СК) не может без согласования со страхователем расторгнуть договор. Однако существует ряд условий, при которых это неизбежно:

- Страхователь грубо нарушил договор. Тут вариантов масса. Самым “популярным” является несообщение страховщику об изменении персональных данных клиента и застрахованного ТС.

- Выявлены факты сообщения ложных сведений или мошенничества страхователя.

- Утрачены документы ТС.

В ст. 959 ГК говорится о том, что страхователь обязан сообщать СК об обстоятельствах, которые могут повысить вероятность возникновения страховых рисков. Страховщик при этом вправе требовать изменение условий договора или уплаты дополнительной страховой премии. А если страхователь не соглашается, может расторгнуть договор.

Когда возврата денег по КАСКО не будет

Расторгнуть договор и потребовать возврата страховой премии клиент СК вправе без объяснения причин, но получить ее возможно не всегда. Существует ряд условий, при которых денег ожидать не стоит:

- СК уже выплатила страховую премию по условиям договора в полном объеме.

- Страхователем не внесен очередной взнос, если полис оплачивается в рассрочку.

- Страхователь грубо нарушил договорные условия. В частности, пытался обмануть СК, предоставив ложные сведения.

В п.3 ст. 958 ГК говорится о невозможности получения страхователем уплаченной страховой премии при досрочном расторжении договора. Другими словами, документ важно изучать еще на стадии его составления и по возможности вносить коррективы. В тексте договора стоит указать пункт о расторжении и возврате страховой премии по соглашению сторон.

Куда обращаться для возврата денег

Разумеется, сначала обращаться нужно в СК. Для этого требуется составить соответствующее заявление, к которому приложить комплект необходимых документов. Отправить пакет можно по почте. СК обязана принять бумаги.

Если этого не происходит, клиент может направить жалобу вышестоящему руководству. Компания должна отреагировать в течение 15 суток.

Если страховщик за две недели после получения заявления о расторжении договора не перечислит деньги на указанный страхователем счет, последний должен повторно уведомить компанию о намерении вернуть премию.

Если вопрос решить не удастся, нужно обращаться в суд.

Требующиеся документы

Список необходимых документов определяется обстоятельствами, при которых принято решение расторгнуть договор. Стандартный перечень включает:

- Гражданский паспорт.

- Доверенность на представителя, если вопросом занимается не страхователь.

- Полис КАСКО.

- Квитанции об оплате страховой премии. При оплате в рассрочку потребуются все чеки.

- Платежные реквизиты.

Если договор расторгается в связи с продажей машины, дополнительно нужны копии:

- договора купли-продажи;

- паспорта ТС с отметкой о новом собственнике;

- доверенности, если продажей занимался представитель страхователя.

В других ситуациях могут потребоваться:

- справка о снятии с учета, если ТС утилизировано, похищено или погибло;

- свидетельство о смерти страхователя (копия) и свидетельство о праве на получение наследства (оригинал).

Страховщик может запросить диагностическую карту и практически любые другие бумаги, полагаясь на собственный регламент. Но об этом он должен уведомить клиента.

Процедура расторжения договора и возврата денег

Перед тем как приостановить страховку на автомобиль, стоит подумать, нужно ли это делать. Важно изучить договорные положения, обратив внимание на обязанности страховщика в части, касающейся расторжения договора и возврата денег. Также стоит учесть, что всю страховую сумму получить не удастся. Договорившись о компенсации разницы с новым владельцем ТС, можно вернуть деньги за КАСКО при продаже автомобиля.

Если решение принято, алгоритм действий такой:

- Письменное обращение в СК с заявлением. В течение двух недель страховщик должен рассмотреть возможность расторжения договора и рассчитать сумму средств, подлежащих возврату. В этот период КАСКО пользоваться уже нельзя.

- На основании решения СК получить причитающуюся сумму или обратиться в суд.

У страховщиков существует негласное правило – чем раньше принято решение о расторжении соглашения, тем проще они возвращают взносы клиента.

Если до конца срока договора останется пара месяцев, сделать это будет проблематично.

Какую сумму можно вернуть

Теперь понятно, можно ли расторгнуть договор КАСКО досрочно. А сколько при этом можно вернуть денег? В 958 статье ГК говорится про часть страховой премии, которая рассчитывается пропорционально оставшемуся сроку действия договора.

Примерную сумму можно самостоятельно узнать с помощью простой формулы. Из стоимости полиса вычесть 20% (в некоторых СК величина снижения с учетом годового износа ТС и расходов на ведение дел ввиду убыточности полиса доходит до 40%), умножить на количество оставшихся месяцев действия страховки и разделить на 12.

Завершение

Итак, отказаться от КАСКО можно. Вопрос в том, стоит ли, в какой период действия договора лучше это сделать, хватит ли полученной части страховой премии. Если альтернативы нет, действуйте согласно нашим рекомендациям – и все у вас получится.

Как вернуть деньги и расторжение КАСКО : видео

Источник: https://1avtoyurist.ru/straxovanie/kasko/vozvrat-deneg-pri-rastorzhenii-dogovora.html