Кто такой депонент, формирование и списание депонентской задолженности

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Сколько времени нужно учитывать депонентскую задолженность». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Включение просроченной задолженности в состав расходов не в том году, в котором истек давностный срок, а в более позднем периоде также не соответствует Налоговому кодексу. Например, если срок исковой давности по дебиторской задолженности истек в декабре 2018 года, то ее следует включить в расходы именно за 2018 год, а не за 2019-й или последующие налоговые периоды.

Сущность задолженности депонентам

Он определён статьёй 136 ТК РФ. Работодатель должен выплачивать зарплату не меньше двух раз в месяц в дни, указанные во внутреннем трудовом распорядке в соответствии с коллективным и трудовым договорами.

Перечисления и способы выплаты оплаты работы необходимо прописать в тексте трудового договора с работником.

Но в некоторых организациях до сих пор выплаты осуществляются через кассу. При этом необходимо помнить, что действует определенный лимит на количество средств, одновременно могущих находиться в кассе организации. Разделы: Инвестирование, Советы инвестору, Инвестиционные фонды, ПИФ, Доверительное управление, Управляющие компании, Инвестиционные компании, Финансирование, Иностранные инвестиции, Налоги инвестора.

Бухгалтерский учёт депонированных сумм

Второе условие появилось в ГК РФ с 2013 года. Его введение связано с тем, что по некоторым делам (например, о возмещении ущерба, причиненного в результате правонарушения) заинтересованное лицо может в течение долгого времени не знать о том, кто является надлежащим ответчиком.

Сейчас, когда большинство организаций используют дебетовые банковские карточки для перевода заработной платы работникам, а не наличный расчет, термин депонированная заработная плата применяется все реже и реже. Тем не менее, предприятия, выдающие зарплату наличными, могут столкнуться с этим термином.

Однако на практике такой срок может быть не оговорен. В этом случае следует ориентироваться на нормы гражданского права. Согласно ст. 314 ГК РФ, если не предусмотрен срок исполнения обязательства и нет указаний на условия, которые позволяют определить этот срок, то обязательство должно быть исполнено в разумный срок после его возникновения.

Депонированные суммы — это, по сути, кредиторская задолженность по зарплате перед работниками организации. Поэтому для их учёта применяется счёт 76 «Расчёты с кредиторами и дебиторами», субсчёт 4 (операции по депонированным средствам).

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

Суммы кредиторской и депонентской задолженностей с истекшим сроком исковой давности: Понятие исковой давности содержится в статье 195 ГК РФ. Исковой давностью признается срок для защиты права по иску лица, права которого нарушено. Общий срок исковой давности установлен статьей 196 ГК РФ и составляет три года.

Работодатель обязан выдать неполученную зарплату по обращению сотрудника. Он может обратиться устно или письменно. При письменном обращении нужно написать заявление на имя руководства.

Дебиторская задолженность организации, которая не погашена в сроки, установленные договором, признается сомнительным долгом. Согласно ст. 200 ГК РФ течение срока исковой давности по обязательствам с определенным сроком исполнения начинается по окончании срока исполнения.

Если истек срок давности кредиторской задолженности, невостребованный долг организация должна списать. Списание КЗ необходимо осуществлять в отдельности по каждому обязательству. Для списания КЗ организация должна иметь подтверждающие документы о наличии долга и о том, что срок взыскания, отведенный законом, окончен.

ЦБ хочет ввести новый способ перечисления зарплаты: по номеру телефона работника в рамках системы быстрых платежей. Будет ли удобен такой способ бухгалтерам?

Стоит отметить, что отсутствие акта инвентаризации и приказа руководителя не являются основанием для организации не увеличивать доходы на сумму КЗ по истечении срока давности.

Для чтения зарегистрируйтесь и получите полный доступ ко всем материалам раздела «Типовые ситуации» на 1 месяц.

Согласно Конституции РФ, все работающие граждане России вправе получать полное и справедливое вознаграждение за свою работу.

При возникновении определенного количества средств, представляющих собой заработную плату, необходимо будет осуществить её депонирование. Оно представляет собой передачу невыплаченных сумм непосредственно в банк.

Сотрудники, не получившие оплату труда, могут обратиться за ней в течение обычного для гражданских правоотношений срока исковой давности — трёх лет. По окончании этого времени депонированные суммы могут быть списаны на финансовый результат или увеличение доходов (последнее относится к некоммерческой организации).

Большая часть предприятий на сегодняшний день уже давно перешла на безналичный способ расчета, и заработная плата обычно перечисляется непосредственно на карточный счет работника.

https://www.youtube.com/watch?v=sPTS0LYZvNc

Тот факт, что работник не явился за деньгами, отнюдь не снимает с работодателя обязательства по выплате заработной платы или других причитающихся ему сумм. Впрочем, обязанность учитывать депонированные суммы на балансе все же не вечна и имеет свой срок. Вопрос в том, какой.

Источник: https://novosibexpert.ru/kto-takoj-deponent-formirovanie-i-spisanie-deponentskoj-zadolzhennosti/

Сущность задолженности депонентам

Иногда различные обстоятельства, над которыми человек не властен, мешают сотрудникам компаний получить в установленный срок причитающиеся им суммы заработной платы, отпускных выплат, пособия по временной нетрудоспособности или компенсации на детей. Однако тот факт, что кто-либо из работников не явился за деньгами, отнюдь не освобождает работодателей от обязанности выплатить указанные суммы в будущем.

В этом случае невыплаченные персоналу суммы депонируются предприятием и становятся для него одним из видов кредиторской задолженности, у которого есть особое наименование – депонентская задолженность.

Она должна быть либо погашена, либо списана в соответствии с нормативными актами по истечении срока исковой давности. В последнем случае такая задолженность переходит в разряд внереализационных доходов фирмы. Сумма депонентской задолженности с истекшим сроком исковой давности определяется при проведении очередной инвентаризации.

Кто такой депонент

Слово “депонент” было заимствовано во 2-й половине XIX века из немецкого языка, в который оно, в свою очередь, пришло из латинского (от “deponere”). Это слово употреблялось в значении “отложенное”, “депозит” (приставка “de” означала отделение, лишение, а существительное “ponere” – “место”). Первоначально депонентами называли вкладчиков, поклажедателей, передавших какие-либо вещи на хранение или внесших ценности в депозит государственного учреждения.

В современной экономической науке депонентом считается владелец депозита – юридическое или физическое лицо, которому принадлежат денежные средства, переданные на временное хранение другому юридическому или физическому лицу. Однако во 2-й половине XX века данное понятие приобрело еще одно значение. Им стали называть работника, не получившего вовремя зарплату.

Более полное определение депонента включает всех лиц, своевременно не получивших причитающиеся им денежные доходы или выплаты. К ним относятся рабочие и служащие, не получившие в стандартный (обычно 3-дневный) срок начисленную им заработную плату, учащиеся средне-специальных и высших образовательных учреждений, своевременно не получившие стипендию, граждане, в пользу которых были произведены удержания из зарплаты на основании исполнительных документов судебных органов, и прочие.

Основные нормы, касающиеся депонентской задолженности

Если компания производит денежные расчеты со своими работниками наличными деньгами через кассу, то невостребованная лишняя наличность подлежит сдаче в банк. Данная обязанность работодателей установлена Положением Банка России от 12.10.2011 №373-П (п. 1.4), касающимся порядка ведения кассовых операций с монетами и банкнотами Центробанка на территории Российской Федерации.

Согласно указанному пункту, сумма наличных денег в кассе организации не может превышать установленного Банком России лимита остатка наличности. Предприятия имеют право хранить на своей территории наличные денежные средства сверх установленных лимитов исключительно в дни выплат зарплат и стипендий, выплат, относящихся к фонду заработной платы, и выплат социального характера. Причем продолжительность срока выдачи в соответствии с п. 4.6 вышеуказанного положения не должна превышать 5 рабочих дней с учетом дня, когда средства на эти цели были получены компанией в банке.

На невыплаченные денежные средства предприятие обязано составить так называемый Реестр депонированных сумм (ф. 0504047) по форме, утвержденной Приказом Минфина России от 15.12.2010 №173н.

Указанный реестр заполняет кассир, опираясь на платежные ведомости форм 0504403 и 0301011 и расчетно-платежную ведомость (ф. 0504401), в которой он напротив фамилий сотрудников, не получивших причитающуюся выплату, ставит штамп или делает от руки отметку “Депонировано”.

Затем эти данные подлежат занесению в Книгу аналитического учета депонированной оплаты труда, денежного довольствия и стипендий, известную как ф. 0504048.

Депонентская задолженность учитывается на бухгалтерском счете 76, отражающем расчеты с разными дебиторами и кредиторами и включающем субсчет 4, именуемый “Расчеты по депонированным суммам”. К примеру, с указанным счетом возможно составление следующих проводок:

- Д 70 – К 76.4 – произведено депонирование суммы невыплаченной и, следовательно, неполученной работниками заработной платы;

- Д 76.4 – К 50 или 51 – депонированная зарплата выплачена.

Если депонированная зарплата не востребуется работником в течение длительного времени, она, в соответствии со ст. 196 ГК РФ, подлежит отражению в бухгалтерском учете в течение 3 лет с того момента, когда должна была быть выплачена, то есть до истечения срока исковой давности. В свою очередь, ст. 392 ТК РФ наделяет сотрудника предприятия правом с целью разрешения индивидуального трудового спора подать иск в суд в течение 3 месяцев с даты, когда он узнал или должен был получить информацию о нарушении своих прав.

Спорный вопрос о времени списания задолженности

Разобраться со сроками, в которые депонентская задолженность может быть списана, для каждого предприятия особенно важно перед проведением ежегодной инвентаризации и составлением годовой отчетности.

Нужно отметить, что законодательство не устанавливает срока исковой давности в отношении задолженности, возникшей в сфере трудовых отношений. Именно поэтому столь важный вопрос о времени ее списания – по прошествии 3 лет или 3 месяцев – стал спорным.

Ведь от ответа на него зависит период включения не востребованных депонентами сумм в состав доходов организации, а значит, и размер исчисленного налога на прибыль.

https://www.youtube.com/watch?v=NDTElmCFqrs

Как уже говорилось выше, невыплаченная заработная плата является для компании ничем иным, как кредиторской задолженностью, подлежащей после истечения срока исковой давности списанию и становящейся внереализационным доходом (данное положение закреплено в п. 18 ст. 250 российского Налогового Кодекса). Несвоевременное списание такой задолженности может быть квалифицировано налоговыми органами как сокрытие внереализационных доходов или отсутствие их учета и повлечь за собой наложение существенных штрафных санкций.

Разные позиции двух ведомств, курирующих данный вопрос

Источник: https://1bankrot.ru/dolgi/deponentskaya-zadolzhennost.html

Депонентская задолженность: понятие, возникновение и списание, основные проводки

: 13 августа 2018

Наёмный персонал трудится, чтобы иметь средства на жизнь. Но иногда случаются события и обстоятельства, которые препятствуют получению заработанного (или отпускных, пособий, компенсаций) в установленное время. Но этот факт не означает для работника потерю денег. У работодателя возникает кредиторская задолженность перед персоналом, которую он обязан погасить или, по истечении достаточно продолжительного срока, списать. До этих событий она «хранится» на отдельном бухгалтерском субсчёте и имеет специальное название — депонентская задолженность.

О том, как она образуется, какими проводками сопровождается и в случае не востребованности списывается, читайте ниже.

Понятие «депонент»

По одной версии этот термин пришёл из французского языка и означает «хранилище», «склад». По другой — вошёл в обиход из немецкого языка. Первоначально (во второй половине XIX века) он обозначал «депозит», «отложенное», и депонентами назывались лица, отдавшие какие-либо ценности на хранение или вложившие их на депозит государственного учреждения. В это же время указанный термин получил и другое значение — работника, не получившего зарплату вовремя.

Позднее депонентами стали называть всех лиц, не получивших в назначенное время причитающиеся им выплаты или доходы:

- работники и служащие, не получившие зарплату;

- студенты, не получившие стипендию;

- лица, в пользу которых были осуществлены удержания из зарплаты по исполнительным листам;

- другие.

Поскольку большую часть депонентов составляет персонал организаций, то в данной статье речь пойдёт о депонентской задолженности по оплате труда.

Депонируется зарплата, невыплаченная в установленные сроки.

Он определён статьёй 136 ТК РФ. Работодатель должен выплачивать зарплату не меньше двух раз в месяц в дни, указанные во внутреннем трудовом распорядке в соответствии с коллективным и трудовым договорами.

Трудовое вознаграждение может выплачиваться двумя способами:

- Безналично — на банковскую карту;

- Наличными — из кассы работодателя в месте выполнения работниками служебных обязанностей.

В последнем случае денежные средства на расчёты с сотрудниками могут находиться в кассе не больше пяти рабочих дней, считая день их получения с расчётного счёта (пункт 6.5 Указания Центробанка от 11 марта 2014 года №3210-У, регламентирующего порядок осуществления кассовых операций организациями, субъектами малого бизнеса и индивидуальными предпринимателями).

И именно из-за ограниченного времени нахождения денег в кассе возникает необходимость депонирования средств. Депонируется зарплата, невыплаченная в установленные сроки.

Депонентская задолженность — порядок депонирования средств на оплату труда

Трудовое вознаграждение наличными средствами может выдаваться по одному из трёх документов:

- расходному кассовому ордеру;

- платёжной ведомости;

- или расчётно-платёжной ведомости.

По окончании последнего дня выдачи зарплаты кассир:

- ставит в ведомостях оттиск штампа (печати) или пишет «депонировано» напротив ФИО сотрудников, не получивших денежные средства;

- рассчитывает и указывает в ведомости сумму выплаченных и депонированных средств, сверяет их с итогом по ведомости;

- подписывает ведомость и представляет её на подпись главному бухгалтеру, а при его отсутствии — директору организации.

Невыплаченная заработная плата на следующий день вносится в банк.

Депонированные средства отражаются в следующих документах:

- Реестр депонированных средств (форма 0504047)

- Книга учёта депонированных средств (зарплаты, стипендий, денежного довольствия) — форма 0504048.

Эти формы введены приказом Минфина России от 30.03.2015 №52н, утверждающим формы первичного учёта и регистры бухучёта, применяемые органами госвласти и местного самоуправления, госучреждениями, внебюджетными фондами, а также инструкции по их применению.

Налог на прибыль

Учтённая на депонентском субсчёте зарплата включается в расходы:

- в месяце начисления оплаты труда — для организаций, применяющих метод начисления;

- в день её выплаты сотруднику — для организаций, использующих кассовый метод. При этом, поскольку в бухгалтерском учёте депонированная сумма уже включена в расходы, а в налоговом — ещё нет, образуется временная разница, приводящая к формированию отложенных налоговых активов.

| Проводки | Пояснения по операциям |

| Дебет счёта 09 — Кредит счёта 68 (субсчёт налога на прибыль) | Произошло начисление отложенных налоговых активов |

| Дебет счёта 68 (субсчёт налога на прибыль) — Кредит счёта 09 | Оформлено погашение отложенных налоговых активов |

НДФЛ (налог на доходы физических лиц)

Процедура уплаты этого налога с суммы депонированной оплаты труда зависит от источника её перечисления.

В случае если средства на оплату труда получены в банке, организация перечисляет НДФЛ в день получения этих средств до выплаты вознаграждения работникам. Последующий факт депонирования зарплаты на перечисление налога в указанном случае не влияет.

| Проводки | Пояснения по операциям |

| Дебет счёта 70 — Кредит счёта 68 (субсчёт по НДФЛ) | Произошло удержание налога из расчётов с сотрудниками |

| Дебет счёта 68 (субсчёт по НДФЛ) — Кредит счёта 51 | Оформлено перечисление налога в бюджет |

В случае если зарплата выдаётся из выручки (имеющихся в кассе наличных средств), НДФЛ должен быть перечислен в бюджет не позднее следующего дня после выдачи сотруднику депонированной зарплаты. Проводки, связанные с уплатой налога те же.

Срок исковой давности задолженности по зарплате — три года.

Таким образом, рассмотрены основные моменты, связанные с депонированием оплаты труда не явившихся за деньгами сотрудников. Вместе с тем работодателю не рекомендуется формально подходить к непонятному отсутствию работников в день выплаты вознаграждения. Эффективнее — стараться по возможности избегать случаев невыплаты и последующего депонирования этого вознаграждения (например, перечислять зарплату на карту).

Сотрудники бывают разные, а при возникновении споров по зарплате суд и трудовая инспекция зачастую встают на сторону работников. При этом возможность обращения с заявлением в суд возникает у персонала спустя 3 месяца после дня невыплаты вознаграждения. Кроме того, правильность учёта депонированных сумм может быть проверена контролирующими органами, а любая проверка является «стрессом» для организации и может нарушить плановый режим работы.

Если же депонирования избежать не удалось, следует воспользоваться услугами профессиональных юристов с опытом работы в сфере разрешения трудовых споров. Их услуги помогут избежать возможных штрафов и компенсаций либо существенно уменьшить их величину.

Успехов и удачных расчётов!

Источник: https://dolgofa.com/dolg/deponentskaja-zadolzhennost.html

Депонентская задолженность — что это?

За свою работу сотрудник должен получать заработную плату и иные выплаты, предусмотренные трудовым законодательством и договором, заключённым с руководителем.

Нередки ситуации, когда гражданин не может своевременно забрать причитающиеся ему денежные средства. Что происходит с зарплатой? Можно ли её получить?

Как это отражается в документации предприятия? Ответы на данные вопросы вы найдёте в этой статье.

Депонентская задолженность — что это?

Работодатель обязуется своевременно выплачивать нанятому персоналу денежное вознаграждение за труд. То же касается предоставления иных выплат – пособий по нетрудоспособности, отпускных, компенсаций, вознаграждений.

Если срок оплаты руководителем пропущен, у предприятия образуется долг перед сотрудниками, иначе депонентская задолженность.

В последнем случае долг переходит в разряд внереализованных доходов предприятия. Точная величина задолженности определяется по результатам осуществлённой инвентаризации.

Кто такой депонент?

Лица, своевременно не получившие причитающиеся им денежные выплаты, называются депонентами. К ним могут относиться:

- трудоустроенные сотрудники;

- служащие государственных и муниципальных органов;

- студенты, не получившие стипендию;

- взыскатели, в чью пользу произошло удержание заработной платы в связи с наличием исполнительного листа;

- и т. д.

Чаще всего депонентская задолженность возникает при отсутствии расчёта с рабочим персоналом.

Порядок депонирования средств

Руководитель при осуществлении расчёта с нанятыми сотрудниками должен руководствоваться 136 статьёй ТК РФ, определяющей сроки и порядок выплат зарплаты, вознаграждений, компенсаций и т. д.

Согласно нормам закона, дни предоставления выплат указываются в тексте трудового договора, заключённого с каждым работником. Кроме этого, руководитель обязуется выдавать заработную плату не реже 2 раз ежемесячно.

Выплаты могут предоставляться двумя способами:

- безналичным расчётом (то есть на банковскую карту сотрудника);

- выдачей наличных (через кассу организации).

Если руководство компании использует последний вариант, средства, не переданные сотрудникам, должны депонироваться в течение 5 дней с даты осуществления расчёта, так как они не могут храниться дольше в кассовом аппарате.

После окончания последнего дня выдачи сотруднику платежа кассир должен поставить соответствующую пометку на платёжной ведомости о депонировании денег. Рядом с этой записью указывается ФИО работника, не пришедшего за зарплатой.

Ведомость, проверенная на наличие ошибок, передаётся бухгалтеру или директору компании. На следующий день депонентская задолженность перечисляется в банк.

Процесс погашения долга

В течение установленного законом срока исковой давности гражданин может обратиться в организацию и запросить выдачу неоплаченной зарплаты или иной выплаты, причитающейся ему в соответствии с трудовым законодательством РФ.

Вместо него забрать денежные средства может родственник или доверенное лицо. В обоих случаях граждане должны подтвердить наличие у них прав на получение финансов.

Представитель должен иметь на руках заверенную нотариально доверенность (например, генеральную).

Процесс списания депонентской задолженности

Сотрудники, не получившие причитающуюся им выплату, вправе обратиться в компанию за выдачей расчёта или подать исковое заявление в суд для принудительного взыскания долга в течение 3 лет. После окончания данного срока списание депонентской задолженности будет считаться законным и обоснованным.

Как указывалось выше, сумма долга входит в состав внереализованных доходов предприятия. Она засчитывается за тот период, в котором окончился срок исковой давности.

Процедура списания депонентской задолженности подразумевает проведение инвентаризации (для этого создаётся инвентаризационная комиссия), принятие решения о переводе средств в состав внереализованной прибыли и отражение данных операций в бухгалтерской документации.

Для осуществления этой процедуры необходимо иметь следующие документы:

- бухгалтерскую справку, аргументирующую необходимость списания долга;

- приказ руководства компании о списании задолженности;

- решение инвентаризационной комиссии о проведении списания и акт об итогах инвентаризации.

Выделяют следующие бухгалтерские записи:

- Дт 09, Кт 68 – начисление сформированных ранее налоговых активов;

- Дт 68, Кт 09 – погашение отложенных активов;

- Дт 70, Кт 68 – удержание суммы НДФЛ при расчёте с персоналом;

- Дт 68, Кт 51 – зачисление НДФЛ в бюджет.

Следует отметить, что процесс оплаты данного налога с депонированных средств зависит от источника их перечисления. Если финансы получены в банковской организации, предприятие должно перечислить налоговый сбор в тот же день.

Если же заработная плата сотрудникам выдаётся из наличных средств (то есть из выручки предприятия), величина НДФЛ перечисляется в бюджет не позднее дня, следующего после расплаты с персоналом. Проводки в обеих ситуациях идентичны.

Не нашли ответа на свой вопрос? +7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

Источник: https://urmozg.ru/bankrotstvo/deponentskaya-zadolzhennost/

Депонирование заработной платы — это что: как проводится выплата депонентской задолженности

Последние изменения: Июнь 2019

Трудовые отношения предполагают возмездный характер, при выполнении одной стороной поручений другой стороны. Вознаграждение, получаемое работником, представляет собой заработок. Когда человек не может получить оплату за труд в день выдачи в кассе и происходит депонирование заработной платы, это предусматривает соблюдение некоторых действий по учету средств, подлежащих выплате впоследствии.

Когда требуется

Порядок выполнения финансовых расчетов между работодателем и наемным сотрудником регламентируется положениями ТК и пунктами договора (индивидуально с работником или коллективом). Отдельные правила могут быть установлены внутренним регламентом компании, зафиксированным в документах и приказах.

Расчеты наличными с выплатой через кассу компании – способ, уходящий в прошлое, поскольку отвлекает от рабочего процесса и заставляет предпринимать дополнительные действия. Большинство организаций в России перешли на безналичные расчеты. Пока в расчетах с компанией остается место для наличности, периодически возникают проблемы с передачей денег отсутствующему работнику. В таких случаях, кассир в течение ограниченного количества дней ожидает возврата сотрудника, а бухгалтерия вынуждена депонировать сумму, если сотрудник так и не появился.

Депонированная заработная плата – это средства, начисленные работодателем, но не уплаченные в отведенный срок работнику. С помощью депонирования заработок не исчезает и подлежит учету по бухгалтерии, а депоненты по заработной плате получат деньги либо в кассе предприятия, либо обратившись в бухгалтерию, когда прошел период выдачи наличности.

При депонировании бухгалтерия отражает невыплаченные деньги по первичной бухгалтерии и бухучету. Важный нюанс – включать депонированные суммы в рассчитываемые налоги и взносы. Следует помнить, что такой способ учета невыплаченной суммы не влияет на налогообложение, ведь обязанность возникает при начислении, а не при выдаче средств или депонировании.

Общие правила

Когда работник не является в кассу, возникает некоторый срок, в течение которого сохраняется право на получение выплаты на предприятии. Далее приходится соблюдать определенную процедуру, чтобы получить средства, а в бухгалтерии возникает ряд дополнительных проводок.

Согласно общепринятым нормам, человек вправе получить заработанную сумму в кассе в течение 5 дней. Весь этот срок, включая день выдачи, средства сохраняются в кассе. Период ожидания не включает выходные и праздничные дни.

Когда выясняется, что денежные средства так и не были уплачены человеку, по истечении периода сотрудник обращается к бухгалтеру, который организует расчет в размере депонированной зарплаты.

Право получить заработанное не ограничено какими-либо нормами, за исключением действия срока давности приравненное 3 годам. Чтобы вернуть средства, которые ранее не были получены, придется обратиться в суд.

Со стороны работника должны быть выполнены следующие действия:

- Обращение к бухгалтеру после выхода на работу.

- Получение расходного кассового ордера.

- Принятие наличных, если в кассе есть необходимая сумма.

При отсутствии денег, бухгалтер организует запрос в банк для получения нужной суммы наличными, а выплата депонированной заработной платы через банк производится в течение рабочего дня. Никаких дополнительных действий со стороны трудоустроенного гражданина не потребуется.

Налогообложение

Отдельное внимание следует уделить определению налогообложения по депонированной сумме и уплате страховых перечислений.

Оплата налоговых платежей регулируется п.3 ст.226 НК РФ. Согласно законодательству, обязательство по отчислениям подоходного налога возникает после выдачи средств на руки конкретному человеку, в отношении которого и начислен налоговый платеж.

Таким образом, при депонированной зарплате срок по уплате подоходного налога увеличивается. Обязанность оплаты НДФЛ подлежит исполнению после того, как человек получит средства по факту.

В отношении отчислений по соцстрахованию обязанность оплаты сохраняется, независимо от того, выдана из кассы заработанная сумма по факту, или депонирована. Как установлено п.1 ст.424 налогового законодательства, днем выплаты будет считаться дата начисления.

Оплата страховых взносов осуществляется в течение отведенного по п.3 ст. 431 НК РФ срока, а именно – до 15 дня месяца, который следует за отчетным периодом.

Бухгалтерские проводки

Поскольку в России действует срок исковой давности, средства, отведенные под выплату заработка, неполученного в кассе, хранятся на банковских счетах организации в течение 3 лет. После того, как истечет 3-летний период давности, депонированная сумма должна быть возвращена на расчетный счет, неполученная зп остается в распоряжении компании, начислившей заработок отсутствующему работнику.

По документам депонентская задолженность числится как доход, полученный не от основной деятельности предприятия.

В течение 3-летнего периода, пока не истек отведенный гражданским законодательством срок исковой давности, работник вправе обратиться к работодателю и потребовать произвести расчеты. Основанием для перечисления заработанной суммы станет судебное постановление. Истцом по судебному разбирательству выступает работник, подавший иск о произведении расчетов по депонированным суммам заработка.

По законодательству не делается исключений из общего правила выплаты законной причитающейся суммы. Суд исходит из установок трудового и гражданского законодательства, не спрашивая о причинах отсутствия в момент выплаты заработка через кассу в день зарплаты.

Следует разобраться, что значит депонировать зарплатные суммы на предприятии. Финансовые средства, выделенные для выдачи наемному работнику в день зарплаты, хранит вначале бухгалтер-кассир в пределах предприятия. Далее наличные средства передаются в банк, в котором обслуживается предприятие.

Несмотря на 5-дневное ограничение в сроках хранения суммы в кассе и 3-летнему сроку давности, все депонированные выплаты фиксируют в бухгалтерских проводках, отражают в документах по бухгалтерии (ведомость, книга учета, реестр). В результате, потерять депонированную зарплату невозможно.

Бухгалтеру важно знать, отражается записью на счетах, когда трудоустроенный гражданин не явился в кассу за начислением. Эти средства отражаются по счету 76.4, а процесс депонирования заработка отображается в бухгалтерских проводах на предприятии:

- Действия по депонированию средств, начисленных и выделенных для выдачи конкретному работнику, который не смог получить оплату вместе со всеми: Д70-К76.4.

- По истечении периода ожидания средства передают снова в обслуживающий банк на хранение, с выполнением проводки: Д51-К50.

- Когда работник обращается в бухгалтерию для получения задолженности по зарплатным отчислениям, происходит возврат депонированных средств в размере оплаты труда работника со следующей бухгалтерской проводкой: Д50-К51.

- Когда заработок выдается после хранения на банковском счету предприятия, бухгалтер совершает следующие проводки между счетами: Д76.4-К50.

Не всегда работнику удается получить средства за свой труд, либо человек, по каким-то причинам отказывается от платежа работодателя, в таком случае, денежные средства по депонированной зарплате переходят в разряд невостребованных и подлежат далее учету по счету 91, отвечающем за внереализационные расходы. Последняя проводка выглядит как Д76.4-К91.

Расчеты с помощью наличных происходят редко, поскольку большинство предприятий перешло на безналичные расчеты с наемным персоналом. Выпустив карточку, человек гарантированно получает трудовой доход, где бы он ни находился.

Когда организация расположена далеко от крупных населенных пунктов, либо не предполагает ведение безналичных расчетов, следует обращать особое внимание на даты выплаты заработной платы в кассе. Но даже в случае отсутствия на рабочем месте в установленные дни, человек сохраняет право потребовать выдачи депонированной зарплаты сразу по возвращении.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2019 zakon-dostupno.ru

Источник: https://zakon-dostupno.ru/oplata/deponirovanie-zarabotnoy-platyi/

Понятие и правила учета депонентской задолженности

По разным причинам официально трудоустроенные граждане не получают свою зарплату в установленный срок, а также разные пособия, отпускные пособия или различные компенсации. Если работник не приходит на работу за получением средств, работодатели непременно должны выплачивать эти средства в будущем, поэтому они не могут применяться для других целей.

Данные средства непременно депонируются компанией, поэтому выступают в качестве определенного вида кредиторской задолженности, причем она называется депонентской задолженностью. Образовываться она может не только по причине того, что работник не пришел за зарплатой, но и в связи с задержками выплат фирмой.

Кто выступает в качестве депонента

Важно! Депонентская задолженность непременно либо погашается, либо списывается в соответствии с нормами законодательства, если истечет срок давности, поэтому она причисляется к внереализационным доходам организации.

Депонент представляет собой собственника определенного вклада, причем он может быть компанией или частным лицом. Ему принадлежат деньги, которые временно хранятся у другого лица или фирмы.

Поэтому к депонентам относят работников, не получивших по какой-либо причине свою зарплату, поэтому данные средства располагаются на счету фирмы, где он работает.

Полное определение понятия депонент заключается в том, что в него входят люди, не получившие в установленный срок определенный доход или иные выплаты. Сюда относятся:

- официально трудоустроенные работники или служащие, не получившие зарплату в установленный срок, равный обычно трем дням;

- люди, обучающиеся в средних или высших учебных заведениях, которые не смогли вовремя получить стипендию;

- граждане, которым предназначаются определенные удержания с их зарплаты на основании судебных документов или иных оснований.

Куда может обратится работник? klerk.ru

Важно! Все депоненты обладают правом получить причитающиеся им денежные средства, но только в период трех лет, так как после истечения данного срока они не смогут требовать от фирмы или частного лица, у которых находятся их средства, выплаты этих денег.

Возникает она в разных ситуациях, когда работник организации по разным причинам не смог получить зарплату, отпускные пособия или иные выплаты на месте работы. Для получения этих денег имеется строго установленный срок, поэтому если он пропускается, то у фирмы появляется депонентская задолженность.

Само руководство предприятия может не выплачивать в нужное время зарплату сотрудникам. Также возникает она в ситуациях, когда студенты получают стипендию в учебном заведении, где они проходят обучение, поэтому данное учреждение становится их должником.

Важно! Если выдаются средства наличными деньгами из кассы, то оставшиеся средства должны в конце дня непременно передаваться в банк, а при этом наличные деньги, имеющиеся в кассе компании, не могут превышать лимит остатка, но это допускается в дни, когда выплачивается зарплата работникам.

Где и как учитывается

На все оставшиеся деньги, которые не были выплачены работникам, формируется специальный Реестр депонированных сумм. Для этого обязательно используется особая строго установленная форма. Заполняется документ кассиром, для чего он использует сведения, содержащиеся в платежных ведомостях.

В самой ведомости напротив граждан, не получивших свои средства по любым причинам, ставится специальный штамп, а также допускается от руки делать особую пометку Депонировано. Все эти сведения непременно вносятся в Книгу учета.

Если компания по каким-либо причинам начинает процесс ликвидации или реорганизации, то важно знать, как поступать с депонентской задолженностью. В процессе непременно погашаются все долги компании, для чего используются ее деньги на счетах, а также разные активы, продаваемые на торгах.

Нередко работники, не получившие свой заработок раньше, не предъявляют требования и в процессе ликвидации или банкротство фирмы, а в этом случае они не смогут претендовать на получение этих денег в будущем, так как компания уже не будет существовать.

Когда возможно списание

По законодательству в качестве срока исковой давности выступает три года, поэтому многие работодатели считают, что по истечению данного срока требуется списывать депонентскую задолженность. Но в отношении данного долга нередко возникают определенные споры.

Важно! Практически для каждой организации правильность определения срока списания долга является актуальной, а особенно это важно перед проведением инвентаризации, осуществляемой каждый год, а также в период подготовки годовой отчетности.

Что делать, если не платят зарплату, смотрите в этом видео:

В ТК отсутствует информация о том, каков срок исковой давности по отношении долгов, образующихся в сфере трудовых отношений. Поэтому нередко возникают споры о том, когда можно списать средства – через три года или три месяца.

Важно! От решения данного вопроса зависит, когда будут включаться невостребованные денежные суммы в доходы компании, поэтому они будут применяться в процессе расчета налога на прибыль.

Невыплаченная зарплата или стипендия выступает в качестве долга любого учреждения, поэтому после истечения срока давности она списывается и становится внереализационным доходом.

Если производится неправильное списание долга, то для налоговой инспекции это может стать основанием для выявления нарушения, так как компания таким способом может скрывать доходы, что приведет к начислению штрафных санкций.

Важно! Специалисты предлагают компаниям пользоваться стандартным сроком исковой давности, который составляет три года.

Как списывается такой долг

В процессе инвентаризации в любом учреждении непременно устанавливаются все суммы дебиторской задолженности и кредиторской. К последней относятся не только разные кредиты, инвестиционные вложения или схожие долги, но и депонентская задолженность.

Определяется, по каким из них закончился срок исковой давности. Результаты проведенной инвентаризации непременно вносятся в особую Инвентаризационную опись.

Важно! Инвентаризационная опись представлена специальным документом, составленным по утвержденной форме, причем изучить правила ее формирования можно в Приказе №173н.

Какие штрафы за депонентскую задолженность? in-domodedovo.ru

Списание с учета депонентской задолженности производится бухгалтером организации по дебету счетов 70 и 76. Именно в них отражается депонирование средств, представленных зарплатой работников.

Также отразить данную сумму долга требуется на счете 20, который предназначен для списываемых долгов, которые не востребованы кредиторами. Во время процесса списания подготавливаются определенные документы, причем выбирается один из вариантов:

- решение, принятое и подписанное инвентаризационной комиссией по результатам проведенной инвентаризации;

- особое обоснование, сформированное в письменном виде, в котором прописывается, почему принимается решение о списании долга;

- приказ, выпускаемый и подписываемый руководителем компании, на основании которого имеющийся долг перед работником подлежит списанию;

- документы, выступающие подтверждением, что отсутствует возможность для передачи денежных средств гражданину по разным причинам.

Причиной для списания такой задолженности может выступать не только окончание срока давности, но и другие факторы:

- компания реорганизуется или ликвидируется, поэтому если бывший работник не предъявил требования к фирме, то долги списываются;

- невозможно найти контрагента, поэтому нет смысла далее не списывать деньги;

- у должника нет денег или имущества, которые могли бы использоваться для выплаты средств.

Таким образом, только при грамотном составлении необходимых документов и наличии обоснованных оснований можно списывать такие долги.

Правила учета депонентской задолженности при расчете налога

В п.18 ст. 250 НК содержится информация о том, что каждая компания, у которой имеются внереализационные доходы, должна в процессе расчета налога на прибыль, признавать эти доходы для увеличения налогооблагаемой базы.

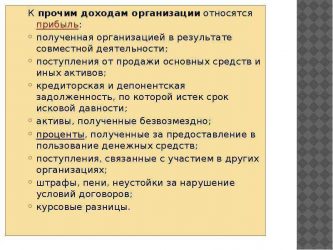

НК РФ Статья 250. Внереализационные доходы

18) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 настоящего Кодекса. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием, а также на списание специализированным обществом кредиторской задолженности в виде обязательств перед владельцами выпущенных им облигаций;

Переводится данная задолженность во внереализационные доходы исключительно после списания, выполненного по всем правилам. Работники налоговой инспекции утверждают, что дата, когда учитывается данная задолженность в качестве дохода, приходится на последний день периода, когда был закончен срок давности по долгу.

Куда обращаться при отсутствии заработной платы, расскажет это видео:

За счет такого особенного налогообложения сами организации заинтересованы в том, чтобы их работники или студенты непременно получали причитающие им деньги. От этого зависит правильность расчета налога на прибыль, а также отсутствие разных сложностей с учетом депонентской задолженности.

Нередко депонентская задолженность образуется по инициативе работодателя, не желающего уплачивать работникам причитающийся им заработок, обуславливая такое решение сложной экономической обстановкой и отсутствием денег на счету фирмы, но если не выплачиваются средства дольше положенного срока, то работники могут подать в суд на руководство фирмы.

Заключение

Таким образом, возникает депонентская задолженность в различных организациях при определенных ситуациях. Она представлена не полученными деньгами работниками, студентами или иными лицами, которым требовалось получить от фирмы определенное количество средств.

При этом не имеет значения, по какой причине не были получены деньги. Компании должны хранить эти средства в течение всего срока давности, после чего производится их списание, а бухгалтер относит их к внереализационным доходам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://PravoZa.ru/dolgi/dolgi-pri-bankrotstve/deponentskaya-zadolzhennost.html