Факторинг дебиторской задолженности — что это такое, пример

Приведем ситуацию с применением схемы факторинга на практике. Компания А занимается реализацией строительных материалов. Поскольку организация работает на высококонкурентном рынке получение ей отсрочки платежа станет положительным преимуществом.

Поскольку отсрочка вызывает кассовые разрывы, то компании не хватит собственных оборотных средств для проведения этой сделки, и ей приходится обратиться к процедуре факторинга.

Она заключает договор со 100% финансирование с условием об отсрочке на 60 дней. Оплата в полном размере следует от фактора сразу после отгрузки, и он рассчитывается с ним сразу после внесения оплаты дебиторами.

Виды

Проведение операций возможно согласно следующих категорий:

| Внутренние | по законодательству одной страны, внешний – согласно норм международного права, если кредитор и дебитор находятся в разных государствах |

| Открытый | когда должник оповещен или знаком с информацией о переводе долга, соответственно, закрытый – если сделка проводится без его заинтересованности или участия |

| Реальный | по договору передаются все обязательства, консесуальный – на требования в отношении задолженности, которая возможно возникнет в будущем |

| Регрессный | когда при непокрытии долга за счет средств должника перевод осуществляется за счет кредитора, безрегрессный – если убытки по обязательствам в связи незакрытия долга несет агент – покупатель задолженности по договору факторинга |

Риски

Любая коммерческая и финансовая деятельность связана с определенными рисками. Убытки могут возникать не только у агента или фактора, но и других участников сделки.

Самая большая ответственность возлагается на агента, в обязанности которого входит истребование задолженности от дебитора, принуждение его к совершению выплат.

Зачастую банки и другие структуры, выдающие финансы для выплаты дебиторки, прописывают в договоре, что в случае непринятия мер по возврату задолженности все риски ложатся на агента, который обязан вернуть полученные денежные средства.

Факторинг дебиторской задолженности с регрессом – наиболее распространенная схема финансовой сделки. Коммерческие фирмы и банки оповещают должников, заключают регрессные договора для минимизации финансовых потерь в случае неблагоприятного исхода сделки.

Безрегрессно сделки проходят крайне редко только в случаях, когда кредитор уверен полностью в платежеспособности дебитора, уверен в добросовестности покупателя и кредитора и заключает договор с ними не впервые.

На практике не рекомендуется передавать всю информацию о дебиторе агенту, поскольку он будет иметь в распоряжении все инструменты для возврата долга, что не выгодно кредитору.

Преимущества и недостатки

К отрицательным момента схемы факторинга дебиторской задолженности относятся доступность этого правового инструмента только ограниченного круга лиц, из них исключены:

- организации с узкоспециальной деятельностью;

- фирмы с небольшим ассортиментом продукции по доступным ценам;

- компании, работающие по субподряду.

К минусам также относится увеличение платы за предоставление услуг факторинга при значительной рассрочке платежа, чем она больше, тем крупнее полагается сумма. На практике эти расходы несет поставщик, иногда часть их берет на себя покупатель.

Среди плюсов выделяются возможность ускорения товарообмена. Правовая схема предполагает замену кредитной системе. Факторинг является эффективным методом корпоративного управления.

Факторинг является эффективной формой защиты от невыплат, поскольку при заключении договора 95% от суммы оплачивает агент, который отвечает за взыскание долга с дебиторов, делает постоянный прозвон, рассылает им письма, обращается с претензиями и в суд.

В этом плане покупателю достаточно удобно, функции взыскателя возлагает на себя факторинговая компания, его риски при этом защищены.

Главным преимуществом сотрудничества с агентами является профессиональный подход к сбору сведений о задолженности, имущественном положении дебиторов, проверка наличия у них активов и имущества.

Плюсы

По оплате предоставляются большие рассрочки платежа. Это означает поступление дополнительных денежных оборотных средств, которые можно использовать для расширения бизнеса, оплаты товаров, услуг, погашения задолженности по налогам и другим обязательным платежам.

При необходимости можно включить в договор условие о защите интересов кредитора при банкротстве покупателя.

Поставщику выгодно сразу получение денег при предоставлении материалов или продукции. Кто ему платит, не важно, будет это сам покупатель или агент. Таким образом минимизируются кассовые разрывы, оборотные средства быстро оборачиваются.

Покупателю тоже такая схема достаточно удобна. Он может увеличивать объемы приобретаемой продукции при этом преумножая маржинальный доход.

Несмотря на то, что на ведение деятельности требуется лицензия, Минфин разъяснил, что заниматься такими сделками и выступать в качестве агентов могут любые коммерческие организации, не занятые в банковской сфере.

Однако на практике все же занимаются такими вопросами компании, которые так или иначе связаны с кредитованием.

Это связано с тем, требуется база для проверки платежеспособности поставщиков и покупателей, проверка их репутации, наличие дебиторской и кредиторской задолженности и др.

Ранее занимались такими договорами только банки, однако после принятых ЦБ РФ рекомендаций процедура была настолько ужесточена, что стало проще вынести эту сферу с зону деятельности отдельных организаций. Хотя на сегодня некоторые банковские структуры продолжают предлагать такие услуги.

Факторинг выгоден бизнесу, который находится на начальном этапе становления, когда требуются крупные вливания.

Факторинг выполняет следующие функции:

- финансовая, позволяющая рефинансировать задолженность до наступления срока выплаты средств;

- административная – заключается в управлении средствами;

- обеспечительная – снижающая риски неплатежеспособности в отношении дебиторской задолженности, переходящей от фактора к агенту.

При заключении договора минимизируются следующие риски:

- процентный;

- кредитный;

- валютный;

- ликвидности.

Помимо кредитных закрываются убытки, связанные с риском неплатежа. Риск ликвидности предполагает возможность предоставления возмещения несвоевременно предоставленной оплаты, что может негативно повлиять на достаточности средств, необходимых для покрытия кратковременных денежных обязательств.

Поскольку в договоре закреплена выплата агентом средств по поставке в течение минимального промежутка времени, риск непредоставления материального обеспечения сводится к минимуму.

Покрытие валютного риска связано с возможностью моментальной конвертации валюты, что важно для компаний, работающих с внешнеэкономическими операциями.

При образование кассовых разрывов вследствие образования периода времени между внесением оплаты поставщиками и поступлением средств, требуется пополнение оборотными средствами, которое осуществляется за счет кредитных средств из банков.

Поскольку на практике с факторингом предприниматели зачастую испытывают трудности, путая его с кредитованием и лизингом, то иногда его заменяют таким понятием как форфейтинг.

Обе операции приняты на рынке международных услуг и означают отсрочку платежа. Особенностью форфейтинга является то, что компания, связанная отношения с дебиторами, получающими товар на условиях отсрочки, вправе потребовать в счет обеспечения выдачи расписки или векселя.

О чем говорит увеличение дебиторской задолженности, читайте здесь.

Как узнать задолженность по налогам по ИНН, описывается в этой статье.

Источник: http://finbox.ru/faktoring-debitorskoj-zadolzhennosti/

Факторинг, как инструмент управления дебиторской задолженностью

В этой статье будем стараться простыми доступными словами дать определение такого понятия, как факторинг: что это такое, в чем заключаются преимущества этого механизма регулирования экономических отношений, описать риски, связанные с факторингом.

Факторинг – это передача права требования одной стороной (клиентом) другой стороне (фактору) за определенную плату.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Что тогда собой представляет механизм передачи права это самого требования? Юристы такой механизм называют «цессия» – когда один кредитор уступает другому право получить его долги.

При этом используется факторинг для получения долга дебитора. Дебиторская задолженность возникает тогда, когда от покупателя деньги не поступили на счет продавца, но товары (или услуги) уже проданы.

Пример:

Одна фирма закупила у другой оборудование, но полную стоимость этого оборудования может выплатить, скажем, через месяц. А фирме, продавшей это оборудование, деньги нужны через неделю.

Тогда и начинает работать этот финансовый механизм: клиент, который должен деньги, передает свои долговые обязательства факторинговой компании. Компания же предоставляет фирме-продавцу необходимые средства, получая за это комиссионные.

Преимущество для покупателя (клиента) – сразу получает возможность получить товар или воспользоваться необходимой услугой.

Преимущество для продавца (кредитора) – вовремя получает денежные средства за проданный товар или оказанную услугу.

Выгода для посредника (фактора) – получение процента от сделки.

Раз уж речь пошла о преимуществах и выгодах для сторон, участвующих в проведении факторинговой операции, перечислим все достоинства и недостатки этого метода управления задолженностями.

Преимущества, недостатки и риски

В отличие от кредита, факторинг является более выгодным, прежде всего для поставщика:

- Заключая договор, продавец не предоставляет залог.

- Также не требуется открытие дополнительных счетов.

- Простая процедура оформления пакета документов и получения денежных средств.

- Снижение рисков для фирмы-поставщика, распределение их с факторинговой компанией.

Для покупателя факторинговое финансирование предполагает следующие преимущества:

- Возможность увеличить объем закупок за счет отсрочки платежа.

- Возможность регулярно пополнять оборотные средства и оптимизировать затраты, привязав оплату за товар к реализации этого товара.

- Возможность регулировать получаемое финансирование с помощью увеличения объема реализации товара.

- Получение дополнительных услуг по управлению дебиторской задолженностью.

Если рассмотреть все преимущества факторинга как для продавца, так и для покупателя, то этот финансовый механизм выгоден для представителей малого, а также среднего бизнеса.

А что же посредник? Все просто – банк (другая факторинговая организация) имеют возможность значительно расширить ассортимент предоставляемых услуг и получать вознаграждение не только одноразово, но и в процессе факторинга. Ведь факторинговая компания не только финансирует поставщика. Она берет на себя часть рисков при заключении сделки, а также выполняет весь объем работы по контролю над процессом этой сделки.

К недостаткам факторинга можно отнести только лишь большую стоимость проведения подобной финансовой операции.

Еще существуют риски факторинга, которым подвергается в основном клиент (покупатель). Связано это с тем, что сама схема проведения факторинговых операций достаточно сложная, поэтому грамотные аферисты могут найти в ней лазейки для реализации своих схем.

Например, такой вариант:

Покупатель получает уведомление от поставщика, что тот уступил права требования третьему лицу. Проходит время, и поставщик сообщает, якобы произошло недоразумение и просит в дальнейшем продолжать перечисление средств на его счет.

А тут вдруг появляется это третье лицо со всеми подтверждающими документами и также требует погашения обязательств. Резюме: поставщик решил «кинуть» покупателя.

Поэтому будьте внимательны и осторожны, особенно при заключении договора.

Возможно вам будет интересно – мероприятия по снижению дебиторской задолженности в нашей следующей статье.

Договор факторинга

Предметом такого договора является право денежного требования, на основе которого посредник (фактор) обязуется передавать денежные средства. За эту услугу фактор получает вознаграждение.

Внимание! В Гражданском кодексе четко и ясно указано, что компании (предприятия), которые не являются финансовыми учреждениями, а также различные ФЛП (частные предприниматели) не имеют права выступать в качестве нового кредитора и заключать какие-либо факторинговые сделки.

В самом договоре предусмотрены следующие пункты:

- описание предмета договора;

- порядок оплаты и произведения расчетов;

- права, обязанности, а также ответственность всех субъектов факторинга;

- обязательно оговаривается срок действия самого договора;

- указываются возможные причины для изменения условий договора;

В конце договора указываются все необходимые реквизиты сторон.

Скачать образец договора факторинга можно по следующей ссылке

Этапы сделки

Факторинговая схема заключения и проведения любой сделки состоит из следующих этапов:

- Поставщик и покупатель заключают между собой договор купли-продажи.

- Продавец (поставщик) заключает еще один договор, но уже с факторинговой компанией.

- Покупателю сообщается о том, что теперь оплата за полученный товар (услуги) будет производиться на счет фактора (финансовой организации).

- После подписания всех необходимых документов поставщик выполняет свои обязательства по предоставлению услуг или поставке товара.

- Выполняется передача оригиналов счета-фактуры факторинговой компании, которые подтверждают наличие дебиторской задолженности.

- После подтверждения факта задолженности компания-посредник перечисляет поставщику определенный процент от всей стоимости товара либо услуг.

- После этого, в течение сроков, которые указаны в договоре, клиент (покупатель) производит оплату полученного товара (услуг).

- Когда покупатель выплатит всю необходимую сумму, фактор перечисляет на счет продавца оставшуюся сумму, из которой вычитается комиссионное вознаграждение.

Что касается налогообложения факторинговых операций, то передаваемая по договору задолженность уже включает в себя необходимую сумму НДС. В процессе проведения факторинговой сделки обложению налогом подлежит сумма комиссионного вознаграждения за осуществление самой операции, а также сумма, полученная за оказание услуг по контролю и управлению дебиторской задолженностью.

Выбор факторинговой компании

Теперь уже можно приступать к выбору факторинговой компании для заключения договора и проведения сделки.

Но, немного информации о видах факторинга:

- Факторинг с финансированием – эта схема больше похожа на кредит с отсрочкой. Клиент получает около 80% от всей стоимости товара (услуги), а остаток бронируется на резервном счете, как гарантия предоставления качественной продукции покупателю.

- Открытый факторинг – при такой операции продавец обязан уведомить покупателя об участии в сделке третьего лица (фактора).

- Факторинг без права регресса – предусматривает оплату издержек в пользу продавца (основной риск принимает на себя факторинговая компания).

При выборе следует обратить внимание на такие моменты:

- В состоянии фактор выполнить свои обязательства по договору или нет?

- Стоимость факторинговых услуг в той или иной компании.

- Наличие соответствующих ресурсов у фактора, чтобы в полном объеме обеспечить проведение сделки.

Конечно, самый лучший вариант при выборе факторинговой компании – узнать о ее возможностях у тех, кто уже пользовался предоставляемыми услугами.

Источник: https://hardcorecase.ru/biz/nalogi/faktoring.html

Как учитывать факторинг или продажу дебиторской задолженности по МСФО?

Факторинг – довольно распространенная форма финансирования для торговых компаний. Рассмотрим на примере порядок учета факторинга в соответствии с правилами (IFRS) 9 «Финансовые инструменты».

Для чего нужно продавать (переуступать) дебиторскую задолженность?

Многие компании регулярно продают свою дебиторскую задолженность кому-то другому.

Для этого есть несколько причин:

- Им нужны денежные средства и они не хотят (или не могут) ждать, пока их собственные клиенты оплатят инвойсы (отгрузку).

- Они не хотят иметь дело с кредитным риском своих клиентов.

- Они не хотят нанимать дополнительных сотрудников, которые будут обзванивать клиентов, чтобы напомнить им о сроках и просроченных платежах. Другими словами, они не хотят беспокоиться о взыскании дебиторской задолженности.

- Они пытаются «очистить» свои финансовые отчеты и улучшить показатели ликвидности.

Что такое факторинг?

В современном деловом мире факторинг дебиторской задолженности или продажа дебиторской задолженности с дисконтом — это обычная практика финансового менеджмента.

Вот как это работает:

Схема расчетов по факторингу.

- Вы (производитель продуктов питания) продаете свою продукцию клиентам и выставляете инвойсы.

- Поскольку инвойсы подлежат оплате через 90 дней (если вы имеете дело с крупными розничными сетями, то сроки погашения еще больше), вы не можете позволить себе ждать поступления денежных средств и продаете дебиторскую задолженность фактору (факторинговой компании).

Дебиторская задолженность продается с дисконтом, который представляет собой:- Вашу плату за то, что вы получаете деньги немедленно (проценты по кредиту, предоставленному фактором),

- Выручку факторинговой компании.

- Ваши клиенты (ритейлеры) оплачивают счета-фактуры непосредственно факторинговой компании.

Теперь главный вопрос:

Следует ли исключить проданную дебиторскую задолженность из финансовой отчетности?

Это зависит от обстоятельств.

Фактически, вам необходимо решить, были ли выполнены условия для прекращения признания финансового актива или нет.

МСФО (IFRS) 9 «Финансовые инструменты» очень дотошен в вопросе прекращения признания. По IFRS 9 гораздо легче признать актив, чем прекратить его признание.

По этой причине МСФО (IFRS) 9 содержит большое дерево решений (параграф B3.2.1), помогающее определить, следует ли прекращать признание вашего актива или нет:

Прекращение признания финансовых активов по IFRS 9.

Когда вы продаете дебиторскую задолженность, вам необходимо оценить, передаете ли вы практически все риски и выгоды от владения или нет.

Затем, если вы этого не делаете, вам необходимо оценить, сохраняете ли вы контроль над дебиторской задолженностью или нет.

Существует много типов факторинговых соглашений с различными условиями. Можно выделить три основных типа:

- Факторинг без регресса (англ. 'factoring without recourse') — в этом случае фактор покупает у вас всю дебиторскую задолженность без права возврата вам (т.е., если ваши клиенты не платят, то это проблема фактора).

- Факторинг с регрессом (англ. 'factoring with recourse') — в этом случае фактор имеет право вернуть вам безнадежную дебиторскую задолженность.

- Факторинг с ограниченным регрессом или факторинг с гарантией (англ. 'factoring with limited recourse') — в этом случае вы гарантированно не несете убытки до определенной суммы, а фактор может вернуть дебиторскую задолженность только в рамках этой гарантии.

Рассмотрим на примере, как следует учитывать первые два типа.

Пример учета факторинга без регресса

ABC — торговая компания. В связи с нехваткой денежных средств она решает передать дебиторской задолженность факторинговой компании за 90% от номинальной стоимости.

Общая сумма переданной дебиторской задолженности составляет 300 000 д.е. Фактор не имеет права возвращать дебиторскую задолженность ABC.

Как учесть эту операцию?

ABC передает все риски и выгоды от дебиторской задолженности факторинговой компании.

В результате ABC прекращает признание дебиторской задолженности полностью, поскольку критерии прекращения признания по МСФО (IFRS) 9 выполняются.

Бухгалтерские проводки:

- Дебет. Денежные средства: 270 000 д.е. (300 000 * 90%).

- Дебет. Прибыли и убытки — Финансовые расходы (см. примечание ниже): 30 000 д.е.

- Кредит. Дебиторская задолженность: 300 000 д.е.

Примечание. Большую часть этих финансовых расходов составляют проценты, поскольку факторинг является формой кредитования фактором. Поэтому, если эти расходы являются существенными, вы должны начислять процентные расходы и признавать их в течение периода финансирования (а не единоразово, как показано здесь).

В этом случае, если клиенты не заплатят фактору или обанкротятся, это проблема фактора, а не компании ABC. В этом заключается самое большое преимущество факторинга без регресса.

С другой стороны, дисконт может быть значительно выше, чем при факторинге с регрессом.

Пример учета факторинга с регрессом

Та же ситуация, что и выше. Но на этот раз компания ABC передает дебиторскую задолженность за 96% от номинальной суммы.

Общая сумма переданной дебиторской задолженности составляет 300 000 д.е. Фактор имеет полное право вернуть дебиторскую задолженность ABC, если она станет безнадежной.

Как учесть эту операцию?

ABC сохраняет некоторые риски, связанные с дебиторской задолженностью, переданной факторинговой компании. Кредитный риск клиентов не был передан, поскольку у фактора есть право на возврат.

В результате ABC сохраняет дебиторскую задолженность на балансе, поскольку критерии прекращения признания в МСФО (IFRS) 9 не выполняются.

Сумма, полученная от факторинговой компании, признается как обязательство.

Бухгалтерская проводка:

- Дебет. Денежные средства: 288 000 д.е. (300 000 * 96%).

- Дебет. Прибыли и убытки — финансовые расходы: 12 000 д.е.

- Кредит. Обязательство по возврату средств: 300 000 д.е.

Если клиент обанкротится, и фактор применит право регресса, необходимо сделать следующие проводки:

- Дебет. Обязательство по возврату средств: 10 000 д.е. (сумма безнадежной дебиторской задолженности).

- Кредит. Денежные средства: 10 000 д.е.

Когда клиенты платят фактору, ABC делает следующие проводки (на основе отчета, предоставленного фактором):

- Дебет. Обязательство по возврату средств: 50 000 д.е. (сумма, фактически собранная фактором).

- Кредит. Дебиторская задолженность: 50 000 д.е.

Учет факторинга с ограниченным регрессом

Наиболее распространенным типом факторинга является нечто среднее между этими двумя крайними случаями, описанными выше.

Факторы часто требуют гарантию возврата в рамках определенной суммы.

В результате фактор не имеет права на полный возврат номинальной суммы дебиторской задолженности, но только в пределах гарантированной суммы.

В этом случае компания частично сохраняет контроль над дебиторской задолженностью и при передаче этой задолженности не может полностью прекратить ее признание.

Учет факторинга по IFRS 9 также связан с проблемой определения бизнес-модели, что влияет на классификацию и оценку дебиторской задолженности — см. IFRS 9 — Факторинг дебиторской задолженности по МСФО (IFRS) 9

Источник: https://fin-accounting.ru/articles/2018/accounting-factoring-under-ifrs

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности является одним из вариантов привлечения краткосрочного финансирования, при котором компания-поставщик передает право требования долга факторинговой организации (далее фактор) с правом регресса или без него в обмен на денежные средства.

Факторинговое соглашение представляет собой договор, заключенный между фактором и клиентом. Оно может носить как разовый характер (заключаться для рефинансирования одной конкретной продажи в кредит), так и на определенный период с возможностью пролонгации, когда рефинансируется вся существующая и вновь возникающая дебиторская задолженность клиента.

Как правило, факторинговое соглашение предполагает уведомление дебитора о переуступке права требования его долга и необходимости осуществления платежа на счет фактора, однако это не всегда является обязательным условием. Если компания-поставщик по каким-либо причинам хочет скрыть факт продажи дебиторской задолженности от своих клиентов, такое уведомление не делается. В этом случае дебитор при производит оплату на счет компании-поставщика, которая переводит эти средства на счет фактора.

Виды факторинга

Факторинг с правом регресса (англ. Recourse Factoring) означает, что компания-поставщик обязана возместить фактору полученные денежные средства, если дебитор не выполнит свои обязательства в установленные договором сроки. Другими словами, фактор не принимает на себя кредитный риск, а оставляет его на компании-поставщике.

Факторинг без права регресса (англ. Non-Recourse Factoring) предполагает полное принятие кредитного риска фактором, то есть компания поставщик не несет перед ним никаких обязательств в случае, если дебитор не выполнит своих обязательств. В этом случае кредитный отдел фактора самостоятельно проводит оценку риска и может отказать компании-поставщику в заключении договора факторинга, если сочтет кредитный риск неприемлемым для себя.

Схема факторинга дебиторской задолженности

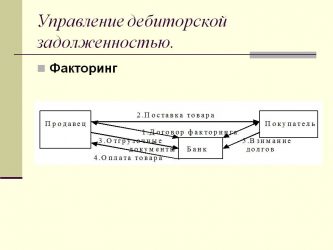

В общем виде схема факторинга может быть представлена следующим образом:

- Компания-поставщик осуществляет поставку товаров (работ, услуг) компании-покупателю и получает товарораспорядительные документы.

- Компания-поставщик осуществляет передачу права требования долга фактору в соответствии с договором факторинга (на основе товарораспорядительных документов).

- Фактор перечисляет часть суммы компании-поставщику (конкретный процент зависит от оценки кредитного риска) и одновременно уведомляет компанию-покупателя о переходе права требования долга.

- Компания-покупатель переводит на счет фактора всю сумму, указанную в счет-фактуре.

- Фактор перечисляет компании-поставщику оставшуюся часть суммы за вычетом своих комиссионных и процентов за средства, выданные авансом.

Пример

Годовая выручка Retail X LTD от продаж в кредит составляет 18,25 млн. у.е., а средний срок погашения дебиторской задолженности 50 дней. С целью привлечения дополнительного финансирования и повышения показателей оборачиваемости руководство компании рассматривает возможность факторинга дебиторской задолженности на следующих условиях:

- авансовый платеж в размере 70% от суммы в счет-фактуре;

- перечисление оставшихся 30% по факту получения оплаты от дебитора;

- комиссия за услуги фактора 3% от выручки;

- процентная ставка за выданные авансом средства 15% годовых.

Оценим стоимость факторинга как источника краткосрочного финансирования.

Рассчитаем средний остаток дебиторской задолженности воспользовавшись формулой оборачиваемости дебиторской задолженности (DSO).

Рассчитаем среднедневной объем продаж исходя из 365 дней в году.

Среднедневной объем продаж = 18 250 000 ÷ 365 = 50 000 у.е.

Таким образом, средний по году остаток дебиторской задолженности составит 2 500 000 у.е. (50 × 50 000).

Расходы на факторинг дебиторской задолженности Retail X LTD формируются по двум статьям:

- Комиссионные. Размер комиссионных составит 547 500 у.е. (18 250 000 × 3%).

- Проценты за использование средств, полученных авансом. Средний по году размер средств, полученных авансом, составит 1 750 000 у.е. (2 500 000 × 70%), а расходы на выплату процентов 262 500 у.е. (1 750 000 × 15%).

Таким образом, совокупные расходы на факторинг составят 810 000 у.е. (547 500+262 500) эффективная ставка (iэф) 46,3% годовых.

iэф = 810 000 ÷ 1 750 000 × 100% = 46,3%

Преимущества

- Быстрое увеличение оборотного капитала, улучшение показателей платежеспособности и оборачиваемости.

- Повышение равномерности поступления денежного потока.

- В случае факторинга без права регресса компания-поставщик полностью передает кредитный риск фактору, то есть исключает возможность возникновения проблемных долгов.

- Снижение расходов, связанных с работой кредитного отдела компании-поставщика, поскольку управление дебиторской задолженностью передается на аутсорсинг.

- Фактор более качественно проводит оценку кредитного риска клиентов, что позволяет улучшить профиль покупателей и избежать рискованных продаж.

- В отличие от банковского кредита факторинг дебиторской задолженности не приводит к увеличению долговых обязательств, что позитивно сказывается на коэффициенте обязательства/собственный капитал (англ. Debt-to-Equity Ratio).

Недостатки

- Высокая стоимость по сравнению с остальными источниками краткосрочного финансирования.

- Дебиторская задолженность, право требования долга на которую передано фактору, не может быть использована в качестве обеспечения для других видов краткосрочного финансирования (например, банковских кредитов и овердрафтов).

- При увеличении кредитного риска фактор может снизить процент средств, выдаваемых авансом, а также установить предельные лимиты по рефинансированию дебиторской задолженности по каждому клиенту, что может привести к непредвиденному снижению денежного потока.

- В случае факторинга с правом регресса компания-поставщик обязана вернуть фактору полученные авансом средства, если дебитор не оплатил выставленный счет в оговоренные договором сроки.

- Некоторые покупатели негативно воспринимают факт передачи права требования долга и предпочитают работать напрямую. Кроме того, агрессивная коллекторская политика фактора может привести к репутационным потерям компании-поставщика и потере клиентов.

- Для расторжения соглашения о факторинге дебиторской задолженности может потребоваться длительный период времени (обычно 30-60 дней).

- В случае возникновения разногласий между поставщиком и покупателем или при возврате поставленной продукции, поставщик должен будет урегулировать возникшие финансовые обязательства перед фактором.

- ← Система точно в срок, JIT

- Управление денежными средствами →

Источник: https://allfi.biz/financialmanagement/WorkingCapitalManagement/faktoring-debitorskoj-zadolzhennosti.php

Факторинг как инструмент управления дебиторской задолженностью

Предприятие, имеющее несколько контрагентов-должников, должно регулярно отслеживать величину задолженности каждого из них, чтобы своевременно определять просроченные и сомнительные обязательства.

Дебиторская задолженность – довольно высоколиквидный актив, требующий грамотного управления.

Отличительные черты факторинга:

- услуги по управлению долгами могут предоставлять исключительно банки или коммерческие компании, специализирующиеся в данной сфере и обладающие соответствующей лицензией;

- факторинг допустим при наличии финансовых обязательств (как уже существующих, так и планируемых в будущем);

- услуга предоставляется после заключения официального договора;

- согласие контрагента-должника для осуществления факторинговой операции не требуется;

- факторинг способен заменить кредит, потому как выступает в качестве способа финансирования.

Факторинг как метод управления дебиторской задолженностью позволяет сокращать собственные издержки на риск-менеджменте и осуществлять контроль за своевременным предоставлением оплаты от контрагентов.

Разновидности факторинга

Договор, заключаемый кредитором и организацией, предоставляющей факторинговую услугу, имеет три стороны – продавца обязательств, контрагента-должника и фактора (то есть приобретателя долга).

Такой документ обязательно оформляется в письменном виде. Формально речь идёт о продаже дебиторки кредиторской организации или другой фирме, имеющей соответствующую лицензию.

Выделяют следующие разновидности факторинга:

- открытый (контрагент-должник уведомлён о замене кредитора);

- закрытый (дебитор не знает, что сторона их сделки сменилась);

- внутренний (если операция осуществляется в пределах одной страны);

- внешний (когда одна из сторон сделки располагается в другой стране, поэтому необходимо учитывать нормы международного права);

- регрессный (если заказчик не погасил задолженность, платить за него должен кредитор, уступивший право требования долга);

- безрегрессный (если клиент не произвёл оплату в установленные сроки, фактор терпит убытки);

- реальный (когда на момент подписания договора финансовое обязательство уже существует);

- консенсуальным (если обязанность по возвращению долга ещё не возникла).

Порядок расчёта при факторинге дебиторской задолженности зависит от разновидности операции. Например, если дебитор уведомлён о смене стороны сделки, поставки и их оплаты осуществляются через фактора. Финансовые переводы могут производиться на расчётный счёт кредитора.

Формально их сделка считается выполненной. Существует много других примеров расчёта при факторинге дебиторской задолженности.

Факторинг – продажа дебиторской задолженности

Реализовать долги дебитора и получить фактическую финансовую выгоду можно двумя способами – благодаря договору цессии или факторинговым операциям.

Суть обоих вариантов – передача права требования неоплаченной задолженности третьим лицам (специальным организациям, обладающим лицензией) за соответствующее вознаграждение.

Оба варианта имеют существенные отличия:

- при цессии речь идёт о переуступке прав, а при факторинге – о кредитовании предприятия;

- во втором случае передать долг возможно лишь специализированной компании;

- при факторинговой операции купить можно не только существующее обязательство, но и ещё не наступившее.

Сделка обязательно должна сопровождаться письменным оформлением. Типовой договор обычно предоставляется кредитной организацией (например, банком). Цель продажи – увеличение оборачиваемости капитала компании-кредитора, то есть её дополнительное финансирование.

На практике нередко встречаются ситуации, когда кредитору срочно требуются финансы, но сроки для оплаты долга ещё не наступили. Оперативно получить нужную сумму денег можно с помощью факторинга.

Преимущества факторинга дебиторской задолженности

Факторинговые операции позволяют увеличить товарооборот и улучшить оборачиваемость капитала предприятия, успешно заменив кредит.

Это не только возможный способ финансирования компании, но вариант передачи управления над дебиторкой специализированной организации (она следит за порядком выплаты долга, занимается ведением бухгалтерского и иного учёта в интересах клиента, берёт на себя обязательство по ведению деловых переговоров).

Недостатки факторинга при управлении дебиторской задолженностью

В большинстве случаев факторинговые операции выгодны для всех сторон (и для фактора, и для кредитора, продающего обязательство, и для контрагента-должника).

Хотя поставщик может потерять часть финансов, полагающихся ему в случае возвращения задолженности дебитором, после подписания договора со специализированной компанией он получает защиту от основных рисков (ликвидации контрагента и невозврата долга).

Не нашли ответа на свой вопрос? +7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

Источник: https://urmozg.ru/bankrotstvo/faktoring-debitorskoy-zadolzhennosti/

Факторинг дебиторской задолженности — при управлении, расчет на примере российского предприятия,

Факторингом называют специфический финансовый инструмент, при помощи которого осуществляется управление дебиторской задолженностью. Его суть заключается в продаже клиентом банковскому учреждению либо какой-то компании прав на требование задолженности с контрагентов.

Факторинг имеет определенную схожесть с переуступкой долгов, однако присутствуют и серьезные различия. Покупкой долгов занимаются как кредитные, так и коммерческие фирмы, обладающие соответствующей лицензией, но чаще всего клиенты все-таки прибегают к услугам банков.

Основные отличия факторинга от прочих инструментов, задействуемых для управления дебиторской задолженностью, заключаются в следующем:

- правом на оказание услуг факторинга обладают исключительно кредитные организации или располагающие специальными лицензиями коммерческие фирмы;

- осуществляется только на договорной основе;

- заключается исключительно при наличии денежных обязательств, причем последние могут быть как уже существующими, так и планируемыми;

- нет необходимости получать согласие должника;

- считается финансированием дебиторской задолженности. Иными словами, банк или другая организация при заключении сделки выступает в качестве кредитора фирмы, у которой данная задолженность приобретается;

- долги могут передаваться другим кредиторам лишь при условии, что оговорено условиями договора.

Схема

Факторинг дебиторской задолженности обычно происходит в соответствии со следующей схемой:

- Вначале поставщиком (кредитором) производится отгрузка товара или оказание услуги клиенту (дебитору).

- Затем этот клиент вносит частичную оплату, как правило, не менее 10 процентов от общей стоимости товара или услуги.

- Далее факторинговая компания перечисляет на счет поставщика оставшуюся сумму и ставит покупателя в известность о том, что теперь права требований по оплате находятся у нее.

- По прошествии некоторого времени клиент оплачивает оставшуюся часть суммы вместе с вознаграждением за предоставленную рассрочку факторинговой компании.

Обычно управлением дебиторской задолженностью, включая учет, мониторинг уровня платежеспособности и финансового состояния должников, а также прочие действия, занимается факторинговая компания. Однако следует учитывать, что такая фирма не будет работать со всей имеющейся дебиторской задолженностью.

Как правило, во внимание берутся исключительно те контрагенты, с которыми у кредитора имеются длительные и хорошо отлаженные договорные отношения, а имеющаяся статистика платежей и отгрузок позволяет судить об относительно стабильной платежеспособности должника

Факторинговый договор всегда подразумевает наличие трех сторон: покупателя задолженности (фактора), продавца (того, кто поставляет товар или оказывает услуги), а также должника (того, кто покупает или заказывает).

От клиента в банк поступает запрос на заключение с ним сделки относительно приобретения его дебиторской задолженности. В процессе рассмотрения данной заявки фактором производится сбор данных о самом клиенте и тех, кто числится у него в должниках, полученные данные анализируются, просчитываются возможные риски, определяется сумма вознаграждения.

Впоследствии осуществляется подписание договора с четким и детальным указанием всех правовых и финансовых нюансов сделки.

В частности, прописывается сумма обязательств, которые передаются, и сроки их получения, присущие сторонам права с обязанностями, размер причитающегося комиссионного вознаграждения, детали перечисления денежных средств и передачи документов, порядок разрешения спорных ситуаций и прочие значимые моменты. Именно данный договор выступает в качестве основания для финансирования кредитной организацией или коммерческой компанией клиента, а дебиторка служит в качестве обеспечения.

Факторинг может использоваться не только как способ финансирования, но и как инструмент, при помощи которого осуществляется управление дебиторской задолженностью. В таком случае финансовый агент должен, помимо получения платежей от должников, еще и анализировать их платежеспособность, вести по ним учет, собирать денежные средства.

На заказчике в первую очередь лежит обязанность по своевременному погашению обязательств, предусмотренных договором о поставке товара, выполнении работ или оказании услуг. В роли получателя платежей может выступать поставщик либо финансовый агент. Фактор обычно получает вознаграждение в размере 15-20 процентов от суммы долга, который ему был передан. Обязанности по его уплате могут быть возложены на заказчика.

Узнать задолженность по лицевому счету в Ростелекоме можно с помощью сервиса смс-обращений или позвонив на горячую линию.

Условием для проведения реструктуризации задолженности по коммунальным платежам является невозможность расчета по счетам, о способах доказывания которой можно прочитать здесь.

Риски

Осуществление факторинговых операций неизбежно связано с определенными рисками. Причем их несет каждый из участников соглашения.

Значительная часть рисков поставщика при подписании соглашения на приобретение задолженности перенимают на себя финансовые агенты. Наибольшая угроза состоит в том, что должник может не своевременно вернуть денежные средства или же вовсе их не вернуть.

Для таких случаев банками или иными факторами в договор может быть включен пункт, в соответствии с которым при отказе должников от исполнения своих обязательств дебиторская задолженность возвращается назад клиенту вместе со средствами, которые были заплачены за ее финансирование. Это называется регрессивным факторингом.

Кроме того, на финансовых агентов ложатся валютные риски, которые могут возникнуть из-за изменения курса валюты, которая используется при расчетах поставщика с покупателем, а также риски, связанные с уменьшением или полной потерей ликвидности.

С целью минимизации рисков банками и коммерческими компаниями проводится детальная проверка клиентов вместе с должниками, лимитируется размер факторинговых сделок, заключаются регрессивные соглашения. На самом деле безрегрессивные договора подписываются крайне редко и только при наличии у фактора уверенности в том, что поставщик и покупатель финансово состоятельны, а также при наличии ранее заключенных сделок с ними.

Регрессивный факторинг дебиторской задолженности несет риск для поставщика товаров в связи с тем, что дебиторка может вернуться к нему обратно в том случае, если задолженность не будет погашена покупателем в срок.

Целесообразно заключать договора таким образом, чтобы осуществляемые заказчиком платежи не шли прямиком к финансовому агенту, поскольку существует вероятность того, что он не сообщит о них клиенту и будет использовать для реализации каких-то своих целей

Плюсы и минусы

Одним из недостатков факторинга дебиторской задолженности является то, что воспользоваться им имеют возможность не все компании.

В частности, он не доступен для фирм:

- имеющих широкий ассортимент товаров по невысокой стоимости;

- использующих бартер при расчете с покупателями;

- имеющих значительное количество должников с небольшими суммами задолженностей;

- относящихся к категории субподрядчиков;

- предлагающих узкоспециализированную продукцию.

На сегодняшний день в нашей стране оказанием услуг факторинга занимается небольшое число фирм, причем порой выгодней оформить кредит, чем воспользоваться этими услугами.

В число несомненных преимуществ факторинга входит возможность ускорения товарооборота, а также не прибегать к получению кредитных средств. Важно отметить, что он может выступать не только в качестве инструмента финансирования, но и способа, позволяющего управлять дебиторской задолженностью.

Виды

Выделяют два основных вида факторинга, определяющих отношения между поставщиком, заказчиком и факторинговой компанией: факторинг с регрессом и без него.

Регрессивный факторинг предполагает, что поставщик возвращает полученные от фактора денежные средства, если дебитор в заранее оговоренные сроки не погасил имеющуюся задолженность. Данный вид факторинга малопривлекателен для поставщиков, поскольку в случае неплатежеспособности дебиторов убытки в полном размере все равно лягут на них.

В то же время, выплачиваемая факторинговой компании комиссия в данном случае существенно ниже. К тому же, большинство факторов просто не пойдет на подписание соглашения без этого условия.

Безрегрессивный факторинг подразумевает, что все риски, связанные с потенциальной неплатежеспособностью дебиторов, ложатся на плечи факторинговой компании. Сумма комиссионного вознаграждения в данном случае будет существенно выше, а предъявляемые к клиенту и дебитору требования – несравнимо жестче.

Пример расчетов

Допустим, некая компания (клиент), которая ведет деятельность в сфере оптовой торговли, 11 сентября заключила соглашение о поставке партии товара с торговой организаций (должник) на сумму 360 тысяч рублей. В соответствии с этим соглашением оплата за продукцию должна быть произведена не позже 23 сентября.

В связи с нехваткой свободных денежных средств компания 16 сентября подписывает договор факторинга с коммерческим банком (финансовый агент), к которому переходит право требования к торговой организации.

17 сентября банк осуществляет финансирование клиента на сумму 252 тысячи рублей, что составляет 70 процентов от общего размера дебиторской задолженности. 23 сентября финансовый агент предъявляет должнику имеющееся у него платежное требование.

На следующий день, 24 сентября, торговая организация перечисляет на счет коммерческого банка всю сумму задолженности в размере 360 тысяч рублей. Из нее удерживается предусмотренное согласно договору факторинга вознаграждение, вычитается ранее перееденные средства (252 тысячи рублей), а остальная часть переводится компании.

Допустим, соглашение предполагало 2-процентное вознаграждение банку, что в конкретном случае равно 7,2 тысячи рублей. Получается, что после погашения задолженности дебитором банк перечислил компании 100,8 тысяч рублей. Всего же компания получила 352,8 тысячи рублей, однако 70 процентами из них она смогла воспользоваться именно в тот момент, когда в этом возникла потребность.

Письмо о погашении задолженности должно быть составлено в соответствии со всеми требованиями, иначе конфликт по долгам невозможно считать разрешенным.

Детально узнать о реструктуризации кредиторской задолженности как способе ее очистки можно по этой ссылке.

Как правильно заказать справку из налоговой об отсутствии задолженности, можно узнать отсюда.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://calculator-ipoteki.ru/faktoring-debitorskoj-zadolzhennosti/