Коэффициенты оборачиваемости. 6 формул расчета для бизнес-плана

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Коэффициенты оборачиваемости. Формула расчета

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции.

Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость.

Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Рассмотрим основные коэффициенты оборачиваемости:

Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

| Коа ↗ | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

| Коа ↘ | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

| Кота ↗ | Коэффициент оборачиваемости текущих активов увеличивается. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

| Кота ↘ | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

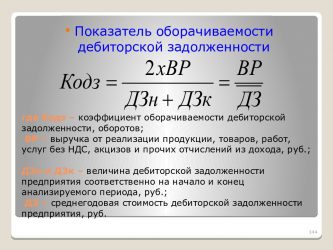

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

| Кодз ↗ | Коэффициент оборачиваемости дебиторской задолженности повышается. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. |

| Кодз ↘ | Коэффициент оборачиваемости дебиторской задолженности уменьшается. Снижение эффективности управления дебиторской задолженностью, увеличение период погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде. |

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: “Коэффициент оборачиваемости дебиторской задолженности на примере ОАО “АЛРОСА”“.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности – показатель отражающий скорость погашения обязательств предприятия перед кредиторами. Оборачиваемость кредиторской задолженности характеризует эффективность управления кредиторской задолженностью и напрямую определяет степень платежеспособности. Оборачиваемость кредиторской задолженностью представляет собой отношение выручки от продаж продукции к среднегодовому объему кредиторской задолженности. Формула расчета имеет следующий вид:

Анализ коэффициента необходимо проводить оценке динамики изменения, так как оптимальные значения показателя сильно зависят от сферы деятельности предприятия. В таблице ниже показан анализ динамики и соответствующего уровня финансового состояния.

| Кокз ↗ | Коэффициент оборачиваемости кредиторской задолженности повышается. Повышение финансовой устойчивости предприятия и его платежеспособности. |

| Кокз ↘ | Коэффициент оборачиваемости кредиторской задолженности уменьшается. Снижение финансовой устойчивости предприятия и платежеспособности. |

Читайте более подробно: “Коэффициент оборачиваемости кредиторской задолженности на примере ОАО “НЛМК”“.

Коэффициент оборачиваемости запасов и затрат

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

| Коз ↗ | Коэффициент оборачиваемости запасов и затрат повышается. Увеличение эффективности продаж предприятия, финансовой устойчивости. |

| Коз ↘ | Коэффициент оборачиваемости запасов и затрат уменьшается. Снижение эффективности управления затратами предприятия, накапливание запасов на складе. |

Читайте более подробно: “Коэффициент оборачиваемости запасов и затрат на примере ОАО “АЛРОСА”“.

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

| Кодс ↗ | Коэффициент оборачиваемости денежных средств повышается. Увеличение эффективности использования наиболее ликвидных видов актива и финансовой устойчивости |

| Кодс ↘ | Коэффициент оборачиваемости денежных средств уменьшается. Снижение эффективности управления наиболее ликвидными активами и финансовой устойчивости предприятия. |

Читайте более подробно: “Оборачиваемость денежных средств: формула расчета“.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

к.э.н Жданов Иван Юрьевич

Источник: https://finzz.ru/koefficienty-oborachivaemosti.html

Коэффициент оборачиваемости дебиторской задолженности формула по балансу

В рамках данной статьи рассматривается коэффициент оборачиваемости дебиторской задолженности — формула расчёта, значение понятия и его основные параметры. Также доступным языком объясним, чем дебиторская задолженность отличается от кредиторской и почему предприятиям важно отслеживать динамику данных показателей.

Значение термина «дебиторская задолженность»

Дебиторской задолженностью называются все долги предприятий и физических лиц по отношению к организации. То есть, когда организация уже отгрузила товар или оказала услуги, но ещё не получила за них оплату, возникает дебиторская задолженность. Говоря ещё проще — это деньги, которые должны компании. Среди специалистов термин обычно сокращается до просторечия «дебиторка».

Такие невыплаченные обязательства косвенно указывают на убытки предприятия — ведь товары уже поставлены, услуги оказаны, ресурсы на них затрачены, а компенсация не получена. Деньги не могут быть направлены в оборот, что затормаживает развитие компании. Более того, существует риск не получить оплату вовсе, например, в случае разорения компании-покупателя.

Должники компании называются «дебиторами». В этом качестве могут выступать как целые организации, юридические лица, индивидуальные предприниматели, так и отдельные физические лица. Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Разновидности дебиторской задолженности

Существует несколько основных вариантов появления «дебиторки»:

- Самый распространённый вариант — задерживающаяся оплата за поставленные товары и оказанные услуги от контрагентов.

- Ошибки в расчётах с сотрудниками, например, ошибочно завышенные выплаты заработной платы, суточных или командировочных. Средства, которые работник должен будет вернуть записываются в значение дебиторской задолженности.

- Предоплата товаров и услуг других организаций.

- Невыплаты учредителей при вкладе в уставный капитал.

Имеет ли смысл страхование «дебиторки»

Невыплаченный долг грозит организации убытками, поэтому многие финансовые руководители задумываются о страховании «дебиторки». Этот вариант выгоден организации, но совершенно не обязателен с точки зрения закона.

Если всё же принято решение о страховании, найти страховую фирму не будет большой проблемой. На рынке много компаний, предлагающих подобные услуги. Для страхования нужно заполнить следующие документы:

- полный список контрагентов компании, которые могут задолжать;

- анкета о юридическом лице, освещающая в том числе вопросы его финансового состояния.

Значение термина «кредиторская задолженность»

Не связанные с бухгалтерией люди иногда путают понятие дебиторской и кредиторской задолженностью. Когда должно само предприятие, а когда должны ему? Термином «кредиторская задолженность» обозначают все долги предприятия. То есть, дебиторская показывает, сколько должны предприятию, а кредиторская — сколько должно само предприятие.

Кому может задолжать организация? Как правило, есть 3 основных варианта:

- Долги другим организациям — за сырье, товары и услуги — или банкам.

- Задержки по выплате заработной платы, а также дивидендам акционерам и учредителям.

- По обязательным платежам и налогам в бюджеты всех уровней.

Наличие кредиторского долга у организации — совершенно нормальное рабочее состояние, которое не говорит о проблемах и тенденциях к банкротству. Важно следить только за динамикой изменений этого показателя и его соотношении с «дебиторкой» (смотрите раздел «Сопоставление дебиторской и кредиторской задолженности»).

Также важно знать, что уклонение от выплаты долговых обязательств наказывается по закону: от штрафа в размере 200 тысяч рублей до лишения свободы сроком до 2 лет. Ответственность предусмотрена за невыплату сумм от полутора миллионов рублей.

Важно следить только за динамикой изменений кредиторской задолженности и её соотношении с «дебиторкой».

Экономический смысл дебиторской задолженности

По наличию и значению дебиторских обязательств можно судить об эффективности товарооборота между предприятием и его клиентами. Для этого необходимо вычислить коэффициент оборачиваемости «дебиторки» — значение, показывающее с какой скоростью товары и услуги компании превращаются в деньги.

Коэффициент текущей задолженности показывает новые пути развития предприятия, повышение эффективности товарно-денежных отношений и даже выявляет риски при торговле с теми или иными организациями. В первую очередь, данное значение должно интересовать финансового директора, руководителя отдела продаж, а так же всё руководство компании в целом.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Теперь рассмотрим, как вычислить значение коэффициента оборачиваемости дебиторских обязательств. Сделать это несложно. Необходимо произвести следующие вычисления:

- выручка от продаж : средняя сумма дебиторской задолженности.

Обратите внимание, что необходимо именно среднее арифметическое значение задолженности. То есть, например, если вы считаете коэффициент за квартал, предварительно необходимо взять долговые обязательства на начало квартала, сложить его со значением на конец периода и разделить на 2.

Формула по данным бухгалтерского баланса будет выглядеть так:

- 010 строка : 0,5 (230 строка на начало года + 230 строка на конец года + 240 строка на начало года + 240 строка на конец года).

Пример расчёта коэффициента оборачиваемости

Для наглядности разберём упрощённый вариант расчёта коэффициента оборачиваемости «дебиторки» за квартал.

- Вычисление среднего значения дебиторской задолженности.

Допустим, на начало квартала долг равен 100 000 рублей, на конец — 50 000 рублей. Считаем: (100 000 + 50 000) : 2 = 75 000 рублей. - Вычисление коэффициента. Зная среднее значение задолженности и выручку от продаж легко вычислить коэффициент. Допустим, выручка равно 1,5 миллиона рублей. Считаем: 1 500 000 : 75 000 = 20.

Коэффициент текущей задолженности показывает новые пути развития предприятия

Интерпретация значения коэффициента оборачиваемости

Самое важное не вычислить коэффициент, а правильно интерпретировать его экономическое значение. Первое, на что необходимо обратить внимание, это факт того, что нормативное значение данного показателя в разных отраслях бизнеса будет отличаться.

Для сельского хозяйства нормальным является значение 4,8, для пищевой и перерабатывающих отраслей — 8, для торговли и других — 12. Важно отслеживать динамику коэффициента. Увеличение оборачиваемости «дебиторки» является хорошей тенденцией.

Уместно сравнивать оборачиваемость со средними значениями на рынке, чтобы понимать насколько вектор развития компании совпадает с общим рыночным, а также с данными других компаний в отрасли (однако узнать эту информацию фактически невозможно, она фактически является частью коммерческой тайны).

Расчёт коэффициента оборачиваемости кредиторской задолженности

Данный показатель продемонстрирует, сколько торговых оборотов необходимо для оплаты всех выставленных счетов или сколько раз за отчётный период фирма рассчиталась с кредиторами. Вычислить его несложно. Необходимо себестоимость всех проданных товаров разделить на среднюю величину кредиторских выплат, то есть:

- себестоимость проданных товаров (оказанных услуг) : среднюю величину кредиторской задолженности.

Источник: http://k-p-a.ru/koeffitsient-oborachivaemosti-debitorskoy-zadolzhennosti-formula-po-balansu/