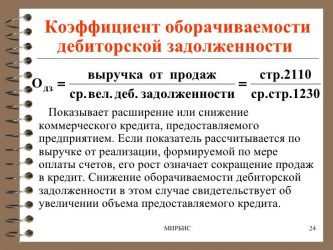

Коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность – важный показатель, который позволяет оценивать финансовую устойчивость компании, ее деловую активность и оборачиваемость вложенного в оборотные средства капитала. Поэтому нельзя игнорировать резкий рост или, наоборот, сокращение уровня этого показателя.

Состояние дебиторской задолженности всегда должно находиться под постоянным контролем. Тем более для этого есть отличный инструмент.

Для чего нужен данный показатель

Данный коэффициент позволяет оценить изменения в величине дебиторской задолженности и предпринять меры по ее стабилизации.

Дело в том, что слишком резкое увеличение объема долгов покупателей означает, что продавец ведет слишком неосмотрительную кредитную политику, игнорируя необходимость строго контроля расчетов с покупателями и продолжая отгружать продукцию, независимо от наличия непогашенных предыдущих отгрузок. Фактически это означает, что предприятие «проедает» свои резервы, а через некоторое время, если не предпримет никаких попыток взыскать долги (например, обратившись в суд), начнет прибегать к внешним заимствованиям, теряя свою финансовую независимость. А это способно привести к банкротству.

Однако и быстрое уменьшение дебиторской задолженности, если оно не связано с умелой работой с клиентами, тоже неприятное явление, которое свидетельствует о падении интереса к производимой продукции. Что тоже, если не изменить ситуацию, способно привести к банкротству.

Тем более причин для уменьшения объема продаж предостаточно:

- высокие цены;

- не гибкие условия сотрудничества;

- плохое качество продукции, и т.д.

И все это позволяет оценить уровень коэффициента оборачиваемости дебиторской задолженности.

Конечно, нужно стремиться к его увеличению, но делать это нужно разумно:

- увеличивая объемы выручки от продаж за счет грамотной ценовой политики и маркетинга;

- одновременного уменьшения дебиторской задолженности с помощью устранения такого явления, как просроченные и долгосрочные долги.

Для исследования оборачиваемости долгов покупателей существует простая формула, в основе которой лежит взаимодействие двух показателей – выручки от продаж и остатка дебиторской задолженности. Естественно, чем выше объем выручки и меньше уровень долгов, тем лучше. Такое соотношение свидетельствует об эффективной работе с покупателями, не допускающей просрочки долгов и одновременно падения объема выручки. Обратное явление влечет за собой негативную оценку деятельности компании.

Все показатели для расчета берутся по данным бухгалтерского баланса, т.е. в рублях. Если выручка и задолженность клиентов оценивается в валюте, то в бухгалтерский учет и отчетность эти показатели попадают с пересчетом в рубли по курсу, который действует на момент совершения сделки или оценки.

Кстати, рост или падение курса валюты тоже оказывают свое влияние на изменение показателей расчета из-за разницы в периоде принятия обоих показателей к учету. И это тоже нужно иметь в виду, давая оценку оборачиваемости дебиторской задолженности. Т.е.

фактически необходимо привести к равной, текущей оценке оба значения.

Дебиторская задолженность используется в виде ее среднего остатка (ДЗСО), который рассчитывается за определенный промежуток времени следующим образом:

ДЗСО = (ДЗ на начало периода + ДЗ на конец периода)/2

За этот же период берется и выручка от продаж.

И тогда расчет коэффициента оборачиваемости ДЗ (k ДЗ) будет выглядеть так:

k ДЗ = Выручка от продаж за период/ДЗСО

Существует и еще один вариант оценки состояния расчетов с покупателями – период оборачиваемости:

Период ОДЗ = 365 дней/k ДЗ

Нередко вместо 365 дней берут банковское значение года в 360 дней.

Период оборачиваемости показывает средний срок, за который происходит расчет клиентов за отгруженную продукцию. И, естественно, чем он больше, тем хуже для финансового положения компании.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Пример расчета

- Выручка от продаж за год = 123 560 тыс.рублей;

- Дебиторская задолженность на начало года = 6615 тыс.рублей;

- Дебиторская задолженность на конец года = 10560 тыс. рублей.

ДЗСО = (6615 т.р. + 10560 т.р.) : 2 = 8587,5 т.рублей,

k ДЗ = 123560 т.р. : 8587,5 т.р. = 14,39

Это означает, что у предприятия разумная клиентская политика: на 1 рубль долгов приходится 14,39 рублей выручки;

Период ОДЗ = 365 дней : 14,39 = 25,4 дня

Средний срок возвращения долгов составляет чуть меньше месяца. Компании следует изыскать способы сокращения данного срока или провести анализ задолженности, выявив просрочку и нереальные к взысканию суммы.

Нормативный уровень коэффициента

Стоит отметить, что не существует единого для всех нормативного значения коэффициента оборачиваемости клиентской задолженности. Для каждой отрасли оно свое.

Более того, для каждого предприятия данный показатель свой! И дело все:

- в специфике используемой ценовой политики и работы с покупателями;

- в особенности маркетинговой деятельности продавца;

- в особенности реализуемой им продукции;

- в используемом им режиме налогообложения и порядке формирования показателей бухгалтерского учета, и т.д.

Анализ данных

Предприятие будет оценивать изменения данного коэффициента, исходя из своей специфики.

Однако для всех одинакова трактовка общих изменений показателя в сторону увеличения или уменьшения:

- рост коэффициента положителен, если одновременно происходит рост объема выручки за счет увеличения товарооборота и снижение уровня дебиторской задолженности;

- падение коэффициента отрицательно, если одновременно происходит снижение уровня продаж (или их стабильность) и возрастание объема покупательских долгов.

Во всех остальных случаях изменения в коэффициенте нужно рассматривать с позиции анализа динамики всех показателей, используемых в расчете.

Кредиторская задолженность

Этот показатель «помогает» оценить, насколько опасно положение компании из-за роста дебиторской задолженности. Т.е. располагает ли компания собственными средствами для ведения бизнеса.

Этот коэффициент (k КЗ) считают по следующей формуле:

k КЗ = Выручка от реализации/КЗСО

где КЗСО – средний остаток задолженности перед кредиторами:

КЗСО = (КЗ на начало периода + КЗ на конец периода) / 2.

Суть коэффициента оборачиваемости кредиторской задолженности в том, что он показывает, насколько превышает объем продаж размер задолженности предприятия перед поставщиками, банками, бюджетом и прочими кредиторами. И чем это показатель выше, тем менее зависимым становится компания от заемных средств! Поэтому данный коэффициент следует рассматривать одновременно с показателем оборота дебиторской задолженности, чтобы получить более точную картину.

Основные правила управления дебиторской задолженностью предприятия рассмотрены в следующем видеосюжете:

Источник: http://www.DelaSuper.ru/view_post.php?id=6878

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

Если организация продала товары или оказала услуги, а оплату еще не получила или получила не в полном объеме, речь идет о возникновении дебиторской задолженности, которая может быть краткосрочной или долгосрочной.

На ее величину оказывают влияние многие факторы, например: вид деятельности предприятия, уровень конкуренции на рынке, принятая в организации система расчетов с контрагентами и др.

Что это такое?

Скорость погашения задолженности (оборачиваемость дебиторской задолженности) является одним из ключевых показателей для успешной и стабильной работы компании.

Она отражает кредитную политику организации и эффективность работы с заказчиками и покупателями по взысканию долгов.

Различают три типа кредитной политики:

- Консервативный тип, направлен на минимизацию рисков. В этом случае во взаимоотношениях с клиентами, как правило, предусмотрена предоплата. При такой политике предприятие не стремится к расширению доли на рынке, существует риск потери клиентов.

- Умеренный тип. Он подразумевает отсрочку платежей. Такую политику выбирают большинство фирм, находящихся в стадии развития.

- Агрессивный тип. Характеризуется увеличением объемов продаж товаров или оказания услуг в кредит. Применяют организации, стремящиеся захватить большой сегмент рынка. Возможный риск – дефицит оборотного капитала.

Коэффициент отображает финансовую устойчивость и ликвидность предприятия. Низкий коэффициент говорит о высокой потребности компании в оборотном капитале, который необходим для расширения рынка сбыта. Особое значение ему уделяется в период высокой инфляции.

Информация о том, как управлять данным показателем, представлена на следующем видео:

Где применяют этот показатель

Этот показатель определяет эффективность взаимодействия организации со своими клиентами и показывает возможные пути увеличения рентабельности предприятия. Ускорить оборачиваемость дебиторской задолженности можно двумя способами: увеличением объема продаж и снижением дебиторской задолженности.

Коэффициент используют в своей работе: генеральный директор, финансовый менеджмент, руководитель отдела продаж, а также специалисты экономической и юридической служб.

Формулы и примеры расчета

Коэффициент (Одз) рассчитывается как отношение выручки (В) предприятия к среднему остатку дебиторской задолженности (СрДЗ) за определенный период: Одз = В/СрДЗ.

Как правило, за период берут календарный год. Расчет среднего остатка задолженности производят следующим образом — складывают сумму долга на начало и конец периода и делят на 2: СрДЗ = (ДЗнп + ДЗкп)/2.

Например, годовая выручка организации в 2015 году составила 235 млн. руб. Сумма дебиторской задолженности в начале года составляла 180 млн. руб., на конец года – 120 млн. руб.:

- Одз = 235 млн. руб./((180 млн. руб. + 120 млн. руб.)/2) = 235 млн. руб. /150 млн. руб. = 1,57

Для того чтобы определить, в течение какого количества дней задолженность остается неоплаченной, используют формулу расчета коэффициента в днях: Одз(дн) = Пдн / Одз, где Пдн – количестве дней в периоде.

В нашем примере дебиторская задолженность предприятия оборачивается за 232 дня (365 дн. / 1,57 = 232,48 дн.). Эти два показателя математически связаны и находятся в обратной зависимости друг от друга. При увеличении одного снижается значение другого.

Нормальное значение

Четких границ по данному показателю не существует. Более того, не всегда низкий коэффициент оборачиваемости говорит о неэффективной деятельности компании. Например, если показатель уменьшился, это может указывать как на увеличение числа неплатежеспособных контрагентов, так и на изменение политики фирмы в части расчетов с клиентами.

Предоставление покупателям или заказчикам отсрочки платежей может являться значительным конкурентным преимуществом, которое в свою очередь увеличит лояльность клиентов и приведет к расширению сферы влияния на рынке.

Очень важно изучать этот показатель в динамике. Если коэффициент увеличился по сравнению с предыдущими периодами, это говорит о положительной тенденции и улучшении финансовой устойчивости организации, при снижении показателя речь идет о негативной динамике. Причиной этому могут быть возможные финансовые трудности клиентов, снижение объемов продаж или отсутствие эффективной работы по взысканию долгов, когда снижается платежная дисциплина контрагентов.

В любом случае, оборачиваемость дебиторской задолженности необходимо рассматривать в совокупности с остальными финансовыми показателями, а также принимать во внимание отраслевые особенности и специфику деятельности предприятия. Для полноценного анализа рассчитываются коэффициенты в среднем по отрасли и по организациям, занимающим лидирующие позиции на рынке.

Источник: http://ZnayDelo.ru/buhgalteriya/koefficient-oborachivaemosti-debitorskoj-zadolzhennosti.html

Коэффициент оборачиваемости дебиторской задолженности — значение и порядок расчёта

: 22 мая 2018

Коэффициент оборачиваемости дебиторской задолженности относят к коэффициентам деловой активности или оборачиваемости средств. Он показывает периодичность оборачиваемости средств в конкретный период, как правило, в течение года. Чем выше его оценка, тем быстрее предприятие или фирма рассчитывается со своими партнёрами-покупателями. Снижение коэффициента может создать определённые трудности в работе компании. Оценка оборачиваемости дебиторских долгов производится одновременно с кредиторскими.

Особенности расчёта коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности является суммой соотношения трёх торговых величин:

- Объём выручки;

- Объём реализации;

- Объёма сформировавшейся дебиторской задолженности за период.

Формула расчёта выглядит следующим образом:

Код = выручка от реализации продукции/дебиторская задолженность

Оборотные состояния дебиторской задолженности показывают скорость поступления оплат за поставляемые товары и оказываемые услуги. По сути, ускорение возврата средств по счетам от контрагентов способствует росту коэффициента, а значит и увеличению ликвидности самого предприятия.

Следует отметить, что данная формула расчёта имеет некоторые погрешности, в силу того, что дебиторская задолженность включает в себя также взносы учредителей, в частности долги по ним, прочие обязательства.

Оценка состояния предприятия производится на основе ряда документов, которые, как правила публикуются на официальных сайтах фирм и компаний. В первую очередь, это:

- Бухгалтерский баланс;

- Отчётность состояния убытков, прибылей;

- Финансовая отчётность, характеризующие оборотные средства и активы компании.

Таким образом, произведя анализ выше перечисленной документации и произведя несложные расчёты по формуле можно сформировать в динамике ускорение расчётов компании с партнёрами, а также сделать выводы о платёжеспособности и успешности работы компании.

Что показывает расчёт: увеличение, ускорение и уменьшение оборота

Если коэффициент оборачиваемости дебиторской задолженности находится на позиции снижения, это вызывает у предприятия необходимость принимать меры и увеличивать оборотные активы за счёт средств собственных или заёмных. Кроме того, в ситуации, когда формула расчёта за период оборачиваемости дебиторской задолженности указывает на неумолимое падение показателей коэффициента, можно сделать выводы о растущей неплатежеспособности предприятий-партнеров, а также ряде проблем в сфере сбыта и оказания услуг.

Увеличение дебиторской задолженности может сказаться не только на платёжеспособности и рентабельности компании, но и на существовании в качестве экономического объекта в целом.

Если же активность коэффициента оборота увеличилась и его рост наблюдается в динамике – это говорит о том, что сбор дебиторской задолженности ведется своевременно и правильно, а также свидетельствует о выверенных управленческих решениях и в целом правильной стратегии управления предприятием.

Значение коэффициента, равное или превышающее единицу свидетельствует о том, что оценка рентабельности положительна. В целом, значение состояния показателя напрямую зависит от следующих факторов:

- Квалифицированности сотрудников;

- Характеристик производственных циклов: темпов и продолжительности;

- Особенностей видов деятельности компании.

Растущий коэффициент оборачиваемости дебиторской задолженности свидетельствует о жёстком контроле, что нередко сказывается на количестве клиентов, в частности, приводит к сокращению числа контрагентов. При этом слишком мягкие условия сотрудничества с контрагентами могут привести к тому, что оборотные активы будут сокращаться.

Оценка состояния работы предприятия, говорит о том, что:

- Оборотные средства и финансовые активы используются с должной рациональностью и эффективностью;

- Собственные активы и заёмные средства используются целесообразно, и это позволит получить дополнительные кредиты при их необходимости;

- Увеличилась скорость получения средств за поставленные товары и предоставленные услуги;

- Оценка состояния показателей интенсивности погашения задолженностей положительна;

- Проблемы с реализацией и сбытом продукции отсутствуют.

Как правильно выполнить проводки дебиторской задолженности? Главным ориентиром в этом вопросе является Положение о бухгалтерском учёте.

Как составляется отчёт по дебиторской задолженности, подробнее тут. Документ необходим для корректной организации работы фирмы и уплаты налогов.

О таких показателях работы компании можно говорить, если формула расчёта показала положительный результат и коэффициент оборачиваемости дебиторской задолженности равен или превысил единицу.

Падающий коэффициент оборачиваемости дебиторки свидетельствует:

- Об увеличивающимся количестве неплатежеспособных партнеров;

- Проблематичности в сбыте продукции;

- Неоправданно лояльной политике в отношении потребителей и контрагентов.

Мнение специалиста об управлении оборачиваемостью дебиторской задолженности на этом видео:

Так, стремясь к активному росту значения коэффициента, компания рискует спровоцировать отток клиентов, и снизить спрос на продукцию. При этом отсутствие роста этого показателя и нахождение его значения на одной точке не менее нецелесообразно.

Источник: https://dolgofa.com/debitorskaya-zadolzhennost/koefficient-oborachivaemosti.html

Коэффициент оборачиваемости дебиторской задолженности оборотов — формула расчета

Коэффициент оборачиваемости дебиторской задолженности в большинстве экономической литературы обозначается как RT от английского названия ReceivablesTurnover и относится к финансовым показателям деловой активности, которые включают множество терминов и определений.

Следует помнить о различие между оборачиваемостью и её коэффициентом. Оборачиваемость дебиторской задолженности показывает скорость погашения долга, и через какое время фирма получит денежные средства за предоставленные услуги или проданный товар. А коэффициент оборачиваемости рассчитывается предприятием для того, чтобы знать эффективность сотрудничества со своими покупателями и количество оплат совершенных ими за определённый отчётный период, например, год.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Оборачиваемость капитала влияет на платёжеспособность, а также на производственный и технический потенциал компании. Но более подробную картину об активной работе предприятия даёт расчёт оборачиваемости основных средств, которые представляют собой фондоотдачу.

В состав оборотных средств входят:

- денежные средства;

- краткосрочная дебиторская задолженность;

- производственные запасы;

- различные краткосрочные вложения;

С помощью такого показателя, возможно, определить эффективность использования производственных фондов компании за любой отчётный период. Его возможно рассчитать с помощью деления выручки на среднюю величину основных средств.

Дебиторская задолженность представляет собой определённую сумму долгов других предприятий, фирм, подрядчиков или граждан перед некоторой компанией. Такие должники в соответствии с международными и российскими стандартами финансовой отчётности называются дебиторами. Задолженность появляется тогда, когда услуги клиентам оказаны, работы выполнены и товары проданы, а деньги не получены. Её в бухгалтерском учёте принято относить к оборотным активам.

Немало важным показателем является срок погашения или период оборота дебиторской задолженности, это такое количество дней, которое предоставляется должнику для погашения долга за выданную ему продукцию. Срок погашения, возможно, определить с помощью деления сумм должников на среднедневную выручку от реализации.

Для расчёта коэффициента используется средняя дебиторская задолженность, которая показывает среднегодовое значение задолженности и рассчитывается с помощью деления долга в начале года на его конечное значение.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Одним из показателей ликвидности предприятия является коэффициент оборачиваемости дебиторской задолженности. Чтобы его расчётать необходимо иметь бухгалтерский баланс, отчёты о прибылях и убытках, а также другую финансовую отчётность компании, которую, возможно, взять из официальных сайтов любого предприятия.

Kодз = Вреал / Ccдз.

Где, Kодз – коэффициент оборачиваемости дебиторской задолженности,

Vреал – выручка от реализации,

Ccдз – средняя сумма дебиторской задолженности.

Снижение коэффициента побуждает предприятие увеличивать оборотный капитал, а в случае нехватки собственных средств придется воспользоваться займом.

Где, ДЗн – дебиторская задолженность на начало года,

ДЗк – дебиторская задолженность на конец года.

Где, Т – количество дней в отчётном периоде.

Помимо значения коэффициента задолженности, представляет интерес для предприятия показатель периода оборотов дебиторской задолженности. Он показывает, сколько понадобится времени, чтобы превратить задолженность в денежные средства, а именно определить количество дней, за которые день поступят на расчётный счёт, и рассчитывается следующим образом:

Подз = 360 / Кодз.

В некоторых случаях используют не 360, а 365 дней.

Пример расчёта

Компания «Омега» представляет данные по оборотным активам четырёх кварталов за 2012 – 2013 гг.

| Оборотные активы | 3 квартал 2013г. | 2 квартал 2013г. | 1 квартал 2013г. | 4 квартал 2012г. |

| Итог по разделу | 106 666 721 | 97 678 988 | 99 565 899 | 121 232 600 |

| Выручка | 229 465 900 | 160 564 465 | 79 465 987 | 290 989 589 |

| Дни в квартале | 92 | 91 | 90 или 91 (1 раз на 4 года) | 92 |

Для начала следует рассчитать Ccдз по формуле Ccдз = ДЗн + ДЗк / 2, таких показателей получится три, так как данные имеются по 4 отчётным периодам.

Расчёт Ccдз первого квартала 2013 г.:

Ccдз (2013 – 1) = 121232600 + 99565899 / 2,

Ccдз (2013 – 1) = 220798499 / 2,

Ccдз (2013 – 1) = 110399249,5 руб.

Расчёт Ccдз второго квартала 2013 г.:

Ccдз (2013 – 2) = 99565899 + 97678988 / 2,

Ccдз (2013 – 2) = 197244887 / 2,

Ccдз (2013 – 2) = 98622443,5 руб.

Расчёт Ccдз третьего квартала 2013 г.:

Ccдз (2013 – 3) = 97678988 + 106666721 / 2,

Ccдз (2013 – 3) = 204345709 / 2,

Ccдз (2013 – 3) = 102172854,5 руб.

На основе проведённых расчётов, возможно, определить коэффициент оборачиваемости дебиторской задолженности по формуле Kодз = Вреал / Ccдз.

С учётом четырёх отчётных кварталов получится три коэффициента, с помощью которых диагностика предприятия будет детальной. Следует помнить, что при получении коэффициента не допускается сокращения значения в большую сторону. Необходимо учитывать только два значения после запятой.

Расчёт Kодз на основе первого квартала 2013 г.:

Kодз (2013 – 1) = 79465987 / 110399249,5,

Kодз (2013 – 1) = 0,71.

Расчёт Kодз на основе второго квартала 2013 г.:

Kодз (2013 – 2) = 160564465 / 98622443,5,

Kодз (2013 – 2) = 1,62.

Расчёт Kодз на основе третьего квартала 2013 г.:

Kодз (2013 – 3) = 229465900 / 102172854,5,

Kодз (2013 – 3) = 2,24.

Из полученных данных можно сделать вывод о том, что у компании «Омега» за отчётный период от 2012 по 2013 год, эффективность деятельности увеличилась. Такая тенденция связана с приростом выручки от оказанных услуг или реализации продукции.

Увеличение коэффициента свидетельствует о правильной политике сбора оплаты с клиентов за предоставленные товары или услуги, а вот снижение значения говорит о неплатёжеспособности других компаний, и о проблемах со сбытом или оказаниям услуг.

Также следует отыскать значения оборачиваемости дебиторской задолженности воспользовавшись формулой Одз = (Ccдз / Вреал) * Т.

Одз (2013 – 1) = (110399249,5 / 79465987) * 90,

Одз (2013 – 1) = 125 дней.

Одз (2013 – 2) = (98622443,5 / 160 564 465) * 91,

Одз (2013 – 2) = 56 дней.

Одз (2013 – 3) = (102172854,5 / 229 465 900) * 92,

Одз (2013 – 3) = 41 день.

Из приведённых расчётов можно сделать вывод о том, что в первом квартале 2013 года дебиторская задолженность не будет погашена в сроки, об этом свидетельствует и коэффициент оборачиваемости. В дальнейшем ситуация улучшается и клиенты своевременно стали погашать долги.

Период оборотов, возможно, рассчитать по формуле Подз = 360 / Кодз. Так как в примере указаны квартальные данные, для нахождения правильно значения Подз следует Кодз умножить на 4, в случае вычисления периода оборотов за полугодие коэффициент умножается на 2, а за месяц на 12.

Подз (2013 – 1) = 360 / (0,71*4),

Подз (2013 – 1) = 126 дней.

Подз (2013 – 2) = 360 / (1,62*4),

Подз (2013 – 2) = 56 дней.

Подз (2013 – 3) = 360 / (2,24*4),

Подз (2013 – 3) = 40 дней.

Анализируя проведённые расчёты, следует отметить, что покупательная способность клиентов возросла, так как ещё в первом квартале наблюдалось очень медленное погашение задолженностей и предприятию придётся долго ждать, чтобы вывести вложенные деньги.Content goes here

Что показывает коэффициент оборачиваемости дебиторской задолженности

Если этот коэффициент больше или равен единице, то предприятие является рентабельным.

Значение показателя связано с:

- Квалификацией сотрудников.

- Продолжительностью и темпов производственного цикла.

- Видом деятельности предприятия.

А также он показывает:

- Эффективность использования финансовых ресурсов от реализации товаров или предоставления услуг.

- Отражает целесообразную деятельность предприятия в случае получения банковского кредита.

- Скорость получения денежных единиц за оказанные услуги или проданный товар.

- Интенсивность погашения долга;

- Отсутствие или наличие проблем со сбытом продукции.

Нормальное значение коэффициента

Значение коэффициентов, по сути, не имеют чётких параметров и нормативов, так как они являются зависимыми от различных факторов, например, особенности отраслевой деятельности, видов продукции и технологий производства.

Но одно правило все же существует, если коэффициент выше единицы, это свидетельствует о том, что покупатели выполняют свои обязательства перед производителем продукции.

Рост коэффициента оборачиваемости дебиторской задолженности

Рост показателя свидетельствует о том, что покупатели или клиенты своевременно выполняют оплату и погашают свои долги. Увеличения коэффициента напрямую зависит от предприятия, а именно от кредитной политики и системы контроля над выполнением оплаты.

Также он показывает тенденцию выплаты коммерческого кредита в результате налаженного управления оборачиваемостью дебиторской задолженностью. Контроль над ускорением оборотов является главной задачей для компании на любых этапах развития. Например, на этапе создания запасов производства, их обращения, завершённого и незавершённого производства.

Следует учитывать тот факт, что в условиях слишком жёсткой политики контроля над задолженностью, наблюдается значительная потеря клиентов. А слишком мягкие условия контрактов приведут к дефициту оборотных активов и снижения контроля над оплатой долгов.

Снижение коэффициента оборачиваемости дебиторской задолженности

Снижение коэффициента отражает:

- Большое количество неплатёжеспособных дебиторов.

- Определённые проблемы со сбытом продукции.

- Слишком мягкую политику взаимоотношений с покупателями или другими контрагентами.

- Политику, направленную на расширение рынка сбыта.

В таком случае специалисты рекомендуют увеличить оборотный капитал.

Управление дебиторской задолженностью

Управление дебиторской задолженностью это, прежде всего, актив предприятия, который представляет собой грамотную политику планирования и контроля над процессом оборота располагаемых средств. Она осуществляется с помощью определённых расчётов бухгалтерского учёта.

Чем выше скорость оборачиваемости, тем положительнее будет динамика развития предприятия. А также появиться возможность быть лидером на рынке товаров или услуг, и устанавливать свои правила, которые касаются оплаты за продукцию.

Главной задачей управления является установление с клиентом деловых отношений, а именно таких, которые обеспечат своевременное и полное погашение задолженности со стороны контрагентов.

Коэффициент оборачиваемости дебиторской задолженности это не простой показатель бухгалтерского учёта. В его значении заложены данные, с помощью которых предприятие может планировать свою деятельность, наблюдать за результатами производственного процесса.

Источник: https://corphunter.ru/ooo/otchetnost/koefficient-zadolzhennosti.html

Коэффициент оборачиваемости дебиторской задолженности увеличился

Проведем анализ оборачиваемости дебиторской задолженности по данным бухгалтерского и управленческого учета условного предприятия (табл. 1).

Таблица 1. Исходные данные

| Выручка | тыс. руб. | 6 811,1 | 6 979,1 | 6 929,0 | 7 725,3 |

| Сумма оборотных активов | тыс. руб. | 8 802,8 | 6 824,4 | 7 738,4 | 7 751,0 |

| Дебиторская задолженность | тыс. руб. | 6 357,0 | 5 676,0 | 5 683,0 | 5 934,0 |

Таблица 2. Оборачиваемость дебиторской задолженности предприятия

| Средняя величина дебиторской задолженности | тыс. руб. | 6 016,5 | 5 679,5 | 5 808,5 |

| Коэффициент оборачиваемости дебиторской задолженности | 1,16 | 1,22 | 1,33 | |

| Срок погашения дебиторской задолженности | дн. | 310,3 | 295,1 | 270,7 |

Коэффициент оборачиваемости дебиторской задолженности неуклонно растет, что является положительным фактором и говорит об улучшении расчетов и организации работы с дебиторами анализируемого предприятия. Соответственно, уменьшается срок погашения дебиторской задолженности, т.е. время, в течение которого предприятие ожидает деньги за предоставленные товары, работу или услуги.

Доля задолженности потребителей в оборотных активах и срок ее погашения свидетельствует о том, что организация ведет агрессивный тип кредитной политики (доля в оборотных активах – более 50%, срок погашения дебиторской задолженности – более 95 дней, по характеристике типов кредитной политики Коласса) [1].

Уровень управления дебиторской задолженностью характеризует коэффициент соотношения темпа роста дебиторской задолженности к темпу роста выручки предприятия. На анализируемом предприятии значение показателя возросло с 0,87 до 0,94, что свидетельствует о неудовлетворительном состоянии системы управления дебиторской задолженностью, однако следует отметить наметившуюся тенденцию по улучшению показателя в 2014 году по сравнению с 2013 годом.

Таблица 3. Оценка соотношения темпа роста дебиторской задолженности и темпа роста выручки

| Темп роста дебиторской задолженности | % | 89,3% | 100,1% | 104,4% |

| Темп роста выручки | % | 102,5% | 99,3% | 111,5% |

| Коэффициент соотношения темпа роста дебиторской задолженности и выручки | 0,87 | 1,01 | 0,94 |

Реальное представление о погашении счетов дебиторов дает взвешенное старение дебиторской задолженности (табл. 4).

Таблица 4. Структура дебиторской задолженности по срокам образования на 31.12.2014

| 0 — 60 | 356,0 | 6,0% | |

| 61 — 120 | 231,0 | 3,9% | 2 |

| 121 — 180 | 245,0 | 4,1% | 5 |

| 181 — 360 | 3 552,0 | 59,9% | 108 |

| 361 — 720 | 1 005,0 | 16,9% | 61 |

| Свыше 721 | 545,0 | 9,2% | 66 |

| Всего | 5 934,0 | 100,0% | 242 |

Читать еще: Нормы освещения придомовой территории многоквартирного дома

Поскольку предприятие предоставляет отсрочку платежей в течение двух месяцев, для периода 0-60 дн. взвешенное старение счетов рассчитывать не имеет смысла. Анализ данных табл. 4 показывает, что из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 182 дн.

(242 дн. — 60 дн.) Наибольшее влияние на общую продолжительность периода оборота дебиторской задолженности оказывает период 180-360 дн., а именно 108 дн. Необходимо обратить внимание на задолженность со сроками образования более 12 месяцев, удельный вес данной задолженности составляет 26,1% в структуре общей задолженности.

Более совершенным методом оценки качества и контроля за дебиторской задолженностью является реестр дебиторской задолженности по срокам образования (табл. 5). Он более информативен, чем просто расчет среднего срока погашения задолженности.

Таблица 5. Реестр дебиторской задолженности по срокам образования

| Фирма «А» | 0,0 | 68,0 | 35,0 | 3 632,0 | 3 735,0 | 64,0% |

| Фирма «Б» | 55,0 | 65,0 | 1 135,0 | 1 255,0 | 21,5% | |

| Фирма «В» | 265,0 | 98,0 | 201,0 | 192,0 | 756,0 | 13,0% |

| Прочие дебиторы | 36,0 | 0,0 | 9,0 | 43,0 | 88,0 | 1,5% |

| Всего | 356,0 | 231,0 | 245,0 | 5 002,0 | 5 834,0 | 100,0% |

| Доля, % | 6,1% | 4,0% | 4,2% | 85,7% | 100,0% |

Из анализа данных табл. 5 видно, что только 6,1% задолженности является текущей, остальные 93,9% – просроченной, в составе которой почти 85,7% составляет задолженность со сроками образования свыше 180 дн.

Высокий удельный вес просроченной дебиторской задолженности сигнализирует о низком качестве дебиторской задолженности, что, в свою очередь, приводит к проблеме ее низкой ликвидности. Особое внимание стоит обратить на фирму «А», вся задолженность которой является просроченной и на ее счете сконцентрировано почти 64,0% от всей суммы дебиторской задолженности.

Таким образом, возникает необходимость прогнозирования безнадежной дебиторской задолженности (табл. 6).

Зависимость безнадежных долгов от продолжительности периода находится в прямой зависимости и составляет: задолженность со сроком погашения до 30 дней около 4% относится к разряду безнадежной; 31-60 дней — 10%; 61-90 дней — 17%; 91-120 дней-26%; при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3-4%.[2]

Таблица 6. Прогнозирование безнадежной дебиторской задолженности

| 0 — 60 | 356,0 | 10,0% | 35,6 | 320,4 |

| 61 — 120 | 231,0 | 17,0% | 39,3 | 191,7 |

| 121 — 180 | 245,0 | 26,0% | 63,7 | 181,3 |

| 181 — 360 | 3 552,0 | 32,0% | 1 136,6 | 2 415,4 |

| 361 — 720 | 1 005,0 | 50,0% | 502,5 | 502,5 |

| Свыше 721 | 545,0 | 86,0% | 468,7 | 76,3 |

| Всего | 5 934,0 | 37,9% | 2 246,4 | 3 687,6 |

Наибольшую сумму безнадежных долгов составляют долги со сроком задолженности 180-360 дн., они составили 1136,6 тыс. руб.

Учитывая, что предприятие предоставляет отсрочку покупателям не более 60 дн., сложившуюся ситуацию на предприятии, несмотря на рост показателя оборачиваемости дебиторской задолженности, можно назвать кризисной и крайне неблагоприятной. Проведенные расчеты позволяют сделать вывод о том, что компания не получит 2246,4 тыс. руб., или 37,9% дебиторской задолженности. На эту сумму должен быть сформирован резерв по сомнительным долгам.

Литература:

- Коласс Б. Управление финансовой деятельностью предприятия / Пер. с франц. М.: Финансы, ЮНИТИ, 1997.

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2004

Определение

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Расчет (формула)

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская задолженность остается неоплаченной:

Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Срок оборота дебиторской задолженности

На основе коэффициента оборачиваемости дебиторской задолженности определяют средний срок оборота дебиторской задолженности (СОДЗ):

где Д – количество дней в отчетном периоде.

По нему выводы делаются обратные: рост коэффициента свидетельствует о замедлении оборачиваемости дебиторской задолженности, ее накоплении и уменьшении поступления денежных средств от покупателей.

>>>

Источник: https://sunapse.ru/kojefficient-oborachivaemosti-debitorskoj-6/