Методы вычисления коэффициента задолженности

В любой коммерческой структуре в основе работы бухгалтерского и экономического отделов лежит организация мероприятий по анализу финансово-экономической успешности компании. Проведение подобных типов работ помогает вовремя обнаружить проявления негативных аспектов в финансово-экономическом положении компании для их оперативного устранения.

Столь тщательному анализу крайне необходимо подвергать такую важную часть баланса бухгалтерии, как размер текущих долговых обязательств коммерческой структуры.

Типы задолженностей в рамках современной российской экономико-финансовой системы чаще всего классифицируются, вместе с текущим видом задолженности, по таким основаниям, как:

- Исходя из предписанных договором сроков выполнения долговых обязательств;

- Исходя из статуса субъектов долгового соглашения;

- Исходя из других важных оснований.

Зачем вычисляют коэффициент задолженности

Одна глобальная конечная цель объединяет данные подходы:

- Выявление главных определяющих аспектов имеющегося финансово-экономического положения компании;

- Отслеживание динамики изменения финансово-экономического положения компании.

Все это необходимо для наглядной демонстрации имеющегося направления финансово-экономического положения компании, а также помогает обнаружить возможные проблемы для последующего их устранения.

Как используют данный коэффициент в анализе предприятия, смотрите в этом видео:

Внутри современного российского практического, экономического и бухгалтерского опыта был сформирован список основных параметров, которые используются чаще всего. В число подобных показателей входит коэффициент задолженности.

Вычисление этого параметра основан на главных данных имеющегося финансово-экономического положения компании, которые опубликованы в бухгалтерском балансе коммерческой структуры.

Исходя из преследуемых экспертом целей в процессе вычисления этого показателя, он может интерпретироваться самым различным способом. Служащие в качестве основного источника имеющихся данных при вычислении строчки бухгалтерского баланса будут иметь определенные отличия.

Сама формула вычисления размера коэффициента финансовых обязательств компании является соотношением общих объемов обязательств долгового характера коммерческой структуры к объему капитала компании.

При вычислениях будут применены обширные данные относительно финансово-экономических показателей, что будут использоваться при вычислениях. Суммарный размер таких обязательств демонстрирует собой сумму финансовых данных, указанных в 590 и 690 строках.

Суммарный объем капитала коммерческой структуры, что применяется в данном выражении в роли делителя, истолковывается в качестве конечного баланса бухгалтерского учета компании: суммарный объем его пассивов в согласовании с основами бухучета обязан равняться суммарному размеру активов коммерческой структуры.

Суммарный объем личного капитала компании будет отражен в строчке бухгалтерского баланса под номером 699, что является суммой сразу троих слагаемых. В качестве первого выступает резервные средства и общий капитал компании, которые отражены в четвертом бухгалтерском разделе баланса.

Формула расчета КЗ. utmagazine.ru

Итоговое значение этого раздела можно отыскать в 490 строчке. Два других слагаемых являются строчки 590 и 690. Итоговая формула, которая помогает определить размера коэффициента финансовых обязательств выглядит так: КЗ= (590+690)/699

Истолкование формулы коэффициента денежных обязательств

Полученное значение этого показателя, которое было вычислено с применением вышеупомянутой формулы, обязано быть в промежутке от 0 до 1. Если итоговое значение параметра близится к нулевой отметке это является точным свидетельством того, что суммарный размер долговых обязательств компании при сопоставлении с размером ее капитала имеет весьма малое значение.

В текущих экономических реалиях существуют определенные экономические сферы, для которых подобный расклад является вполне допустимым для компании.

Столь высокие показатели этого коэффициента показывают прямую зависимость компании от партнеров, что при неутешительных дальнейших экономических перспективах может серьезно ударить по финансовому положению предприятия.

Практический опыт показал, что нормальным значением коэффициента можно назвать его нахождение в пределах от 0 до 0.5.

Формулы вычисления специализированных коэффициентов задолженностей

Кроме использования формулы вычисления обобщенного коэффициента финансовых обязательств, в практике часто используются иные индексы, что помогают детально изучить компетентным экспертам изнутри финансово-экономическое положение коммерческой структуры, затрагивающее те или иные интересующие их параметры.

Расчет КЗ по бухгалтерскому балансу. utmagazine.ru

Как рассчитать КЗ?

На сегодняшний день существуют три основных параметра, которые детально охарактеризуют права и обязанности коммерческой структуры в отношении ее обязательств к конкретным группам сторон долговых отношений:

- Первый параметр является коэффициентом по банковским займам и кредитам, который обозначается К5. Вычисление этого коэффициента происходит путем разделения общей массы пассивов компании долгосрочного исполнения, вместе с общим объемом займов малой длительности на суммарную итоговую среднемесячную выручку. Объем пассивов долгосрочного исполнения представляет собой итоговое значение 590 строки. Суммарный объем займов краткосрочного пользования является суммарным итогом всех займов и банковских кредитов, погашение которых будет произведено на протяжении 12 месяцев.

Формула вычисления итоговой задолженности по кредитам в банках и различным займам имеет такой вид: К5=(590+610)/К1

- Вторым параметром является коэффициент размера долговых обязательств перед иными коммерческими структурами, что обозначается К6. Этот параметр является соотношением общей массы задолженности компании перед иными коммерческими структурами к суммарному размеру ее среднемесячной выручки.

Такие составляющие входят в структуру этого параметра:

- Обязательства финансового типа коммерческой структуры перед своими партнерами по факту получения тех или иных услуг или продукции, что отражено в 621 строчке;

- Суммарный размер финансов, что соотносятся с суммой векселей, полученных в формате обеспечения от кредитодателей, этот параметр отражен в 622 строчке;

- Обязательства долгового характера перед собственными дочерними компаниями, этот параметр отражен в 623 строчке;

- Общий объем авансовых платежей, выданных компанией в качестве оплаты за будущие поставки продукции или же получение услуг, параметр отражен в 627 строчке;

- Иные виды долговых обязательств коммерческой структуры, что отражены в 628 строчке.

Расчет этого индикатора производится по такой формуле: К6=(621+622+623+627+628)/К1

- Третьим индикатором для характеристики и определения размеров долговых обязательств коммерческой структуры является коэффициентом долговых обязательств перед фискальной системой. Этот параметр демонстрирует положение компании с точки зрения ее долгов перед государственными институтами. Методологически этот параметр вычисляется через деление общей суммы долгов коммерческой компании перед различного рода инстанциями на объем ее средней ежемесячной выручки.

Методика вычисления средней ежемесячной выручки по этому параметру полностью повторяет предыдущие вычисления.

Как можно оценивать фин состояние предприятия, расскажет это видео:

Мониторинг финансового характера дает возможность с высокой точностью оценить текущее состояние организации. Полученные данные могут применяться для внесения определенных корректировок в работу компании.

Рассмотренные коэффициенты дают исчерпывающую картину потенциальным кредиторам, партнерам или же инвесторам о потенциальной прибыли при взаимной работе с такой компанией. Кредитные организации ориентируются на подобные коэффициенты для определения платежеспособности коммерческой организации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://PravoZa.ru/dolgi/debitorskaya-i-kreditorskaya/koe-ffitsient-zadolzhennosti.html

Коэффициент задолженности по кредитам банков и займам характеризует

Кредитная политика предприятия: переход к системному управлению Просроченная задолженность отсутствует До 7 дней дней дней Более 90 дней Необходимо отметить что Необходимо отметить что большинство из приведенных показателей являются по сути традиционными и базовыми для практики анализа финансового состояния предприятия выявления и оценки финансового Прежде всего это касается коэффициентов ликвидности поскольку среди авторов занимающихся исследованием проблем финансового и экономического анализа не существует единой П2 краткосрочные займы и кредиты кредиты банков и прочие займы подлежащие погашению в течение 12 мес задолженность по выплате Моделирование влияния финансовых показателей предприятия на его кредитоспособность Наибольшая доля просроченной задолженности по кредитам банков и займам наблюдается у вида деятельности — оптовая и розничная торговля ремонт автотранспортных средств мотоциклов бытовых

Пять показателей для объективной оценки долговой нагрузки вашей компании

Ульяновска за период гг. Внедрение компьютерной программы для выполнения анализа и оценки финансово-хозяйственной деятельности Администрации Засвияжского района г. Доля денежных средств в выручке К2 дополнительно характеризует финансовый ресурс организации с точки зрения его качества ликвидности.

Доля денежных средств отражает уровень бартерных зачетных операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

Показатели платежеспособности и финансовой устойчивости Таблица 9 Приложение 3 : степень платежеспособности общая К4 , коэффициент задолженности по кредитам банков и займам К5 ; коэффициент задолженности другим организациям К6 ; коэффициент задолженности фискальной системе К7 ; коэффициент внутреннего долга К8 ; степень платежеспособности по текущим обязательствам К9 ; коэффициент покрытия текущих обязательств оборотными активами К10 ; собственный капитал в обороте К11 ; доля собственного капитала в оборотных средствах коэффициент обеспеченности собственными средствами К12 ; коэффициент автономии финансовой независимости К Степень платежеспособности общая К4 характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед её кредиторами.

Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации. Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации и являются показателями оборачиваемости по соответствующей группе обязательств организации.

Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

В году его значение составляло — 0,4, в году — 0,59, в 1 квартале года — 0, Степень платежеспособности по текущим обязательствам соответствует степени платежеспособности общей, это означает, что все обязательства предприятия имеют текущий характер, а задолженность краткосрочная.

Однако существует большая вероятность того, что она перерастет в долгосрочную.

Любимый показатель банков, или Еще раз о финансовой устойчивости Глава 4. Учебники по экономике 5.

Финансово-экономический анализ деятельности предприятия: Лабораторный практикум

Ульяновска за период гг. Внедрение компьютерной программы для выполнения анализа и оценки финансово-хозяйственной деятельности Администрации Засвияжского района г. Доля денежных средств в выручке К2 дополнительно характеризует финансовый ресурс организации с точки зрения его качества ликвидности.

Доля денежных средств отражает уровень бартерных зачетных операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации. От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

Показатели платежеспособности и финансовой устойчивости Таблица 9 Приложение 3 : степень платежеспособности общая К4 , коэффициент задолженности по кредитам банков и займам К5 ; коэффициент задолженности другим организациям К6 ; коэффициент задолженности фискальной системе К7 ; коэффициент внутреннего долга К8 ; степень платежеспособности по текущим обязательствам К9 ; коэффициент покрытия текущих обязательств оборотными активами К10 ; собственный капитал в обороте К11 ; доля собственного капитала в оборотных средствах коэффициент обеспеченности собственными средствами К12 ; коэффициент автономии финансовой независимости К Степень платежеспособности общая К4 характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед её кредиторами. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации. Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации и являются показателями оборачиваемости по соответствующей группе обязательств организации.

Любимый показатель банков, или Еще раз о финансовой устойчивости

Итак, для чего же он нужен, и как рассчитать коэффициент? Данная статья поведает об этих тонкостях малого бизнеса. Общие сведения Анализом финансовой деятельности организации занимаются экономисты предприятия. Одним из важных моментов бухучета является непогашенная задолженность фирмы.

Задачей бухгалтеров производства является отслеживание динамики материальной ситуации организации, и, как следствие, выяснение условий продуктивного управления оборотами капитала. Коэффициент задолженности представляет собой главный финансовый показатель изучения тенденций, пагубно влияющих на состояние хозяйственного субъекта, и способствует их незамедлительному устранению.

При его расчете во внимание берется информация о балансе и финансовой отчетности. Коэффициент задолженности используется в деятельности кредиторов для оценки степени рисков, менеджерами компании — с целью выявления результативности принятых управленческий решений, а инвесторами — для получения сведений о вероятной рентабельности бизнеса и возможной прибыли.

Благодаря расчету коэффициента заинтересованные в этом лица смогут сравнивать разные периоды производительности одной и той же организации, экономические отрасли, фирмы, а также анализировать результаты деятельности субъекта предприятия, сравнивая их со среднестатистическими.

Коэффициент задолженности

Экономический анализ Шредер Н.

Их анализ необходим пользователям бухгалтерской отчетности , так как показывает: степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности, степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов. Результаты анализа используются для оценки текущей финансовой устойчивости организации. Необходимость пополнения оборотных средств обусловила привлечение краткосрочных кредитов и займов. Заемный капитал характеризует величину обязательств организации перед третьими лицами: банком , поставщиками и подрядчиками , бюджетом , своими работниками и другими контрагентами.

:

Анализ эффективности привлечения заемных средств

Мировой опыт показывает, что при оценке несостоятельности используются всего два критерия — недостаточность имущества для оплаты задолженности неоплатность и платежная неспособность, то есть неспособность должника к платежам. Еще в начале XX века замечательный русский ученый Г.

Шершеневич подробнейшим образом исследовал возможности использования указанных критериев и пришел к выводу: » Тем не менее Закон РФ «О несостоятельности банкротстве предприятий» в редакции года критерием несостоятельности устанавливает неоплатность, то есть организация признавалась несостоятельной лишь в том случае, если общая стоимость задолженности превышала стоимость имущества.

Практика применения закона показала, что путем изменения объемов дебиторской и кредиторской задолженности, переоценкой активов можно было длительное время по отчетности показывать свою оплатность. Закон о несостоятельности и годов изменил критерий несостоятельности — им стала платежеспособность.

Каталог: коэффициент задолженности по кредитам банков и займам

Обычно негативный фактор Примечания Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. С уважением, Александр Крылов, anfin.

0 Учебное пособие содержит краткое изложение теоретических основ финансово-экономического анализа деятельности предприятия, описание лабораторных работ и примеры их выполнения. Лабораторные работы ориентированы на использование официальной бухгалтерской отчетности. Для проведения расчетов рекомендуется применение табличных процессоров электронных таблиц.

Предназначено студентам специальности и направления «Прикладная информатика в экономике » и может быть использовано преподавателями при организации занятий по лабораторному практикуму по курсам «Экономический анализ деятельности предприятия». Приведенный ниже текст получен путем автоматического извлечения из оригинального PDF-документа и предназначен для предварительного просмотра.

Изображения картинки, формулы, графики отсутствуют.

Анализ коэффициентов ликвидности

Коэффициент задолженности по кредитам банков и займам в прошлом году составлял 0,1, в отчетном 0,3. Из этого следует, что задолженность по кредитам и займам незначительная, но в динамике она увеличивается, значит предприятие привлекает для осуществления своей деятельности дополнительные заемные средства.

Коэффициент задолженности другим организациям составил в году 0,7, в году 0,4. Это говорит о том, что задолженность другим организациям в прошлом году была относительно высокой, нов отчетном году его значение уменьшилось и составило 0,4. Это положительная тенденция.

Коэффициент задолженности фискальной системе К7 в прошлом году составил 1,2, в отчетном 0,8.

Каталог: коэффициент задолженности по кредитам банков и займам и задолженности по внутренним выплатам отрицательно характеризует.

Коэффициент задолженности (долговременной)

Мальцева А. Единого мнения в отношении данного термина нет, различают полную и частичную; текущую и перспективную, и другие виды платежеспособности. Соответственно, различаются и подходы к определению платежеспособности предприятия.

Прежде всего, выделим Правила проведения арбитражным управляющим финансового анализа, утвержденные Постановлением Правительства РФ от Банкротство — это признанная арбитражным судом неплатежеспособность должника, проявляющаяся в неспособности удовлетворить в полном объеме обязательства перед кредиторами. Методика оценки платежеспособности включает четыре показателя: 1.

Коэффициент абсолютной ликвидности — показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

Коэффициент текущей ликвидности — характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Показатель обеспеченности обязательств должника его активами — характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

Полный текст документа 5. Анализ ликвидности и платежеспособности организации Ликвидность организации выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования.

Большая или меньшая текущая ликвидность неликвидность обусловлена большей или меньшей степенью обеспеченности необеспеченности оборотных активов долгосрочными источниками.

Для оценки ликвидности организации используются три относительных показателя, которые различаются набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Источник: https://artcartuning.ru/krediti-v-bankah/koeffitsient-zadolzhennosti-po-kreditam-bankov-i-zaymam-harakterizuet.php

Коэффициент задолженности по кредитам банков и займам рассчитывается как

(К8) вычисляется как частное от деления суммы обязательств по строкам «задолженность перед персоналом организации», «задолженность участникам (учредителям) по выплате доходов», «доходы будущих периодов», «резервы предстоящих расходов», «прочие краткосрочные обязательства» на среднемесячную выручку:стр.

624 + стр.630 + стр.640 + стр.650 + стр.660Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации.

Вопрос 2

Относительные финансовые коэффициенты ликвидности являются только ориентировочными индикаторами платежеспособности. Каждый из них является трендовым показателем и характеризует платежеспособность ориентировочно на какой-то предстоящий период в соответствии с ликвидностью активов, учитываемых в числителе показателя, и срочностью обязательств, учитываемой в знаменателе.

Платежеспособность предприятия – это возможность и способность своевременно и полностью выполнять финансовые обязательства перед внутренними и внешними партнерами, а также перед государством.

Расчет коэффициента задолженности: источники информации и ее применение

Анализ финансовой деятельности предприятия – неотъемлемый элемент работы бухгалтеров и экономистов организации. Именно это направление их работы позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению. При этом одним из наиболее важных разделов бухгалтерского баланса, который следует подвергать такому анализу, является текущая задолжность предприятия.

Показатели платежеспособности

Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего браузера.

Относительные финансовые коэффициенты ликвидности являются только ориентировочными индикаторами платежеспособности. Каждый из них является трендовым показателем и характеризует платежеспособность ориентировочно на какой-то предстоящий период в соответствии с ликвидностью активов, учитываемых в числителе показателя, и срочностью обязательств, учитываемой в знаменателе.

5.1. Оценка показателей деятельности организации

Финансовая отчетность, основанная на данных бухгалтерского учета, дает наиболее полную и достоверную информацию для анализа деятельности предприятия за период. Это обусловлено сплошным характером отражения фактов хозяйственной деятельности в учете. Проводят горизонтальный и вертикальный анализ баланса. Первый дает возможность оценить динамику каждого показателя во времени — сравнить, как значение каждой статьи баланса менялось от предыдущего периода к отчетному.

Общие вопросы анализа финансовой устойчивости в сельском хозяйстве

Финансовая устойчивость базируется на оптимальном соотношении между видами активов компании (оборотными или внеоборотными активами с учетом их внутренней структуры ) и источниками их финансирования (собственными и привлеченными средствами). Оценка финансовой устойчивости основывается на коэффициентном методе. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Финансовый анализ: законодательная база

В настоящее время существует огромный выбор литературы, методических материалов, программных продуктов, где описаны различные методики финансового анализа. Хорошо, когда методика финансового анализа в компании регламентирована и для этого существуют программные средства. А если нет, и задача ставится впервые? Начинается поиск наилучшего способа решения данного вопроса, который лучше начать со знакомства с нормативной базой документов.

Проведение анализа финансового состояния предприятия в соответствии с приказом № 16 ФСФО

С помощью графика рассмотрим динамику общих показателей деятельности предприятия.

Среднемесячная выручка характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс предприятия, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками.

Анализ финансового состояния предприятия по методике ФСФО

В соответствии с Правилами и Приказом ФСФО от 23 января 2001г. №16 главной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.

Для проведения анализа финансового состояния организаций используются следующие показатели, характеризующие различные аспекты финансовой деятельности компании.

76. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Структура источников образования активов представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим пользователям бухгалтерской отчетности, так как показывает:

1) степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности,

2) степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов.

О введении ограничений на проведение отдельных видов банковских и других операций финансовыми организациями

Примечание РЦПИ! Порядок введения в действие приказа см. п.11

В соответствии с Законом Республики Казахстан от 30 марта 1995 года «О Национальном Банке Республики Казахстан» Правление Национального Банка Республики Казахстан ПОСТАНОВЛЯЕТ : 1. Установить следующие ограничения на проведение отдельных видов банковских и других операций финансовыми организациями. 2.

Коэффициенты платежеспособности предприятия

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Источник: http://letov-kredit.ru/koefficient-zadolzhennosti-po-kreditam-bankov-i-zajmam-rasschityvaetsya-kak-29521/

Коэффициент задолженности

Коэффициент задолженности – это показатель финансового состояния предприятия, без которого не обходятся в денежных расчетах ни менеджеры организаций, ни владельцы компаний, ни лица, желающие инвестировать в какой-либо бизнес собственные средства. Итак, для чего же он нужен, и как рассчитать коэффициент? Данная статья поведает об этих тонкостях малого бизнеса.

Анализом финансовой деятельности организации занимаются экономисты предприятия. Одним из важных моментов бухучета является непогашенная задолженность фирмы. Задачей бухгалтеров производства является отслеживание динамики материальной ситуации организации, и, как следствие, выяснение условий продуктивного управления оборотами капитала.

Коэффициент задолженности представляет собой главный финансовый показатель изучения тенденций, пагубно влияющих на состояние хозяйственного субъекта, и способствует их незамедлительному устранению. При его расчете во внимание берется информация о балансе и финансовой отчетности.

Коэффициент задолженности используется в деятельности кредиторов для оценки степени рисков, менеджерами компании – с целью выявления результативности принятых управленческий решений, а инвесторами – для получения сведений о вероятной рентабельности бизнеса и возможной прибыли.

Благодаря расчету коэффициента заинтересованные в этом лица смогут сравнивать разные периоды производительности одной и той же организации, экономические отрасли, фирмы, а также анализировать результаты деятельности субъекта предприятия, сравнивая их со среднестатистическими.

В зависимости от целей расчета коэффициента задолженности, специалисты подбирают различный подход к его интерпретации.

Расчет показателя

Формула расчета показателя выглядит так:

КЗ = СЗ / СА,

где КЗ – коэффициент задолженности, СЗ – суммарная задолженность учреждения, а СА – его суммарные активы.

Сумма займа (делимое в упомянутой формуле) – это совокупность показателей, которая отображается в следующих балансовых строках:

- 590 – суммарный объем долгосрочных задолженностей, сроком погашения от года и более;

- 690 – совокупность краткосрочных долгов организации, срок погашения которых рассчитан на срок менее года.

Знаменателем в этой формуле выступает сумма, которая отображена в балансовой строке 699. Она является совокупностью заемных средств и равна сумме активов согласно нормам бухучета.

В бухгалтерском балансе формула расчета коэффициента задолженности отображается таким образом:

КЗ = (590 + 690) / 699.

Интерпретация расчетов

Нормативное значение показателя задолженности, согласно вышеописанной формуле, может колебаться в интервале от 0 до 1.

Показатель «0» информирует об устойчивом финансовом состоянии предприятия и свидетельствует о том, что сумма задолженности организации значительно меньше суммы его активов.

Коэффициент долгов «0,5» считается приемлемым, хотя и не для всех экономических сфер.

Коэффициент задолженности, приближенный к 1, свидетельствует о большой зависимости производства от его кредиторов. Такая финансовая ситуация может привести к недостатку оборотного капитала фирмы и немедленному краткосрочному займу.

Коэффициент «1» показывает на материальную несостоятельность компании и, как следствие, на ее неплатежеспособность. Зная об этой ситуации, учредитель фирмы обязан обратиться в суд с заявлением о банкротстве согласно Закону № 127-ФЗ.

Отдельные случаи

Кроме коэффициента задолженности, существуют и иные показатели нынешнего состояния производства.

Показатель оборота дебиторских долгов рассчитывается по формуле:

КОДЗ = ВРТ / ДЗ,

где КОДЗ – коэффициент оборачиваемости дебиторской задолженности, ВРТ – выручка от реализации товаров, а ДЗ – дебиторские займы.

Коэффициент оборота задолженности перед кредиторами показывает скорость расчетов с заимодателями. Рассчитать его можно, поделив себестоимость продукции на существующую кредиторскую задолженность.

Показатель текущей задолженности – коэффициент, демонстрирующий процент краткосрочных займов в общей конструкции активов. Рассчитать его можно по формуле:

КТЗ = КЗ / ВБ,

где КЗ – краткосрочные заемы, а ВБ – валюта баланса. Допустимым считается показатель от 0,1 до 0,2.

Существуют три индикатора состава обязательств организации по отношению к отдельным группам контрагентов, указанных в приказе ФС по финоздоровлению и банкротству № 16.

Показатель задолженности по займам и кредитам банков (К5)

Рассчитать его можно, поделив совокупность долгосрочных (строка 590) и краткосрочных займов фирмы на размер среднемесячных доходов. Краткосрочные пассивы – это сумма банковских кредитов и других задолженностей, подлежащих погашению в течение года. Они указываются в балансе 610 строкой.

Среднемесячный доход компании можно рассчитать путем деления суммы общего дохода (за период составления баланса) на количество месяцев данного периода.

Показатель долга (К6)

Это отношение суммы кредиторских долгов компании другим организациям к размеру среднемесячного дохода. В состав суммы кредиторских займов входит сумма компонентов, указанных в строках 621 (долг перед поставщиком за поставленную продукцию либо услуги), 622 (совокупность финансов, выданных заимодавцам в качестве гарантии), 623 (долги, связанные с филиалами предприятия), 627 (полученные в счет будущих поставок продукции авансы), а также 628 (прочие обязательства).

Показатель задолженности казенной системы

Данный коэффициент высчитывают путем деления совокупности долгов разным госорганам на размер среднего месячного дохода. Причем первая величина представляет собой сумму всех неуплаченных бюджетных взносов (строка 626 в балансе), а также задолженностей перед госфондами (625 строка).

Коэффициент задолженности является важным показателем финансового оборота предприятия и способствует поддержанию равновесия между собственным и привлеченным капиталом предприятия. С его помощью организация сможет избежать проблем с финансированием без значимых потерь.

Источник: https://zhazhda.biz/base/koefficient-zadolzhennosti

Расчет коэффициента задолженности: источники информации и ее применение

Анализ финансовой деятельности предприятия – неотъемлемый элемент работы бухгалтеров и экономистов организации. Именно это направление их работы позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению. При этом одним из наиболее важных разделов бухгалтерского баланса, который следует подвергать такому анализу, является текущая задолжность предприятия.

В современной российской практике принято классифицировать виды задолженности, включая текущую, по различным основаниям: в зависимости от срока исполнения таких обязательств, в зависимости от того, кто является их субъектом, и по различным другим основаниям. Вместе с тем все эти подходы имеют одну общую цель: определить основные параметры текущей финансовой ситуации учреждения на сегодняшний день, а также отследить их динамику. Получение ясной картины по обоим этим аспектам является ключевым условием эффективного управления финансами предприятия.

Такая работа, в свою очередь, предполагает расчет значительного количества показателей, которые призваны продемонстрировать текущую динамику финансового развития предприятия и выявить наличие возможных проблем, которые следует устранить. В современной российской бухгалтерской практике сформировался перечень показателей, которые являются наиболее часто используемыми ввиду своей информативности и эффективности. Одним из них является коэффициент задолженности.

Его расчет базируется на значениях основных показателей текущей финансовой ситуации организации, соответствующих ее основному документу – бухгалтерскому балансу. При этом в зависимости от того, какую именно задачу преследует специалист при расчете данного показателя, подход к его интерпретации будет различным. Соответственно, и строки бухгалтерского баланса, выступающие в качестве источника текущей информации при расчетах, будут различаться.

Общая формула расчета коэффициента задолженности

В самом широком смысле формула расчета коэффициента задолженности представляет собой отношение объема долговых обязательств предприятия к его собственному капиталу.

В свою очередь максимально широкой будет и база финансовых показателей, используемых для его расчета.

В частности, общий объем долговых обязательств интерпретируется как сумма значений финансовых показателей, отраженная в строке 590 (общий объем долгосрочных финансовых обязательств учреждения) и строке 690 (общий объем краткосрочных финансовых обязательств организации).

При этом к перечню краткосрочных долгов относятся те обязательства, срок исполнения по которым наступает ранее, чем через 12 месяцев после публикации бухгалтерской отчетности, в которой они указаны. Долгосрочные обязательства представляют собой платежи, срок исполнения которых должен наступить позднее указанного срока.

В свою очередь размер собственного капитала организации, используемый в качестве делителя в данной формуле, интерпретируется как итог бухгалтерского баланса учреждения: общий объем его пассивов, который в соответствии с принципами бухгалтерского учета должен быть равен объему активов предприятия. При этом размер собственного капитала организации отражается в строке 699 бухгалтерского баланса, которая в свою очередь содержательно представляет собой сумму трех слагаемых.

Первое из них – капитал и резервы организации, демонстрируемые в разделе IV бухгалтерского баланса с соответствующим названием; итог по этому разделу отражается в строке 490. Двумя другими составляющими цифры, показывающей размер собственного капитала организации, являются вышеупомянутые строки 590 и 690 – долгосрочные и краткосрочные финансовые обязательства.Таким образом, формула общего коэффициента задолженности представляется следующим образом: КЗ=(590+690)/699.

Интерпретация формулы коэффициента задолженности

Значение данного показателя, рассчитанного с использованием этой формулы, должно находиться в интервале от 0 до 1. При этом значение показателя, близкое к нулю, свидетельствует о том, что объем долговых обязательств предприятия в сравнении с его собственным капиталом крайне мал, что свидетельствует о его высокой финансовой устойчивости.

В свою очередь, значение показателя, приближенное к 1, показывает, что почти весь объем собственного капитала учреждения сформирован за счет заемных средств.

В современной российской экономике есть отрасли, в которых такое положение дел считается практически нормой для учреждения, однако, тем не менее, высокие значения индикатора свидетельствуют о ее высокой зависимости от контрагентов, что может негативно отразиться на ее финансовой устойчивости в случае неблагоприятного развития событий. Согласно сложившейся практике, коэффициент задолженности, находящийся в пределах от 0 до 0,5, считается нормальным значением.

Формулы расчета специальных коэффициентов задолженности

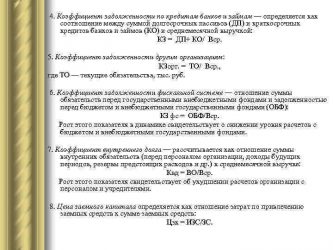

Вместе с тем помимо общего коэффициента задолженности в современной российской практике бухгалтерами применяются и другие показатели, которые более наглядно показывают финансовую ситуацию в организации в разрезе отдельных интересующих специалиста вопросов. Так, в приказе Федеральной службы по финансовому оздоровлению и банкротству № 16 от 23 января 2001 года указаны три специальных индикатора, характеризующие состав обязательств организации в отношении отдельно сгруппированных контрагентов.

Первый из них – коэффициент задолженности по кредитам банков и займам (К5). Он рассчитывается путем деления суммы долгосрочных пассивов предприятия и его краткосрочных займов на размер среднемесячной выручки. Размер долгосрочных пассивов оценивается как итог по разделу 5 формы № 1 бухгалтерского баланса (строка 590), а величина краткосрочных займов представляет собой сумму кредитов банков и прочих займов, которые подлежат погашению в течение ближайших 12 месяцев, – эта цифра показывается в строке 610.

В свою очередь среднемесячная выручка учреждения (К1) рассчитывается как отношение величины общей выручки за период составления бухгалтерского баланса к количеству месяцев в этом периоде. Таким образом, формула задолженности организации по кредитам банков и займам (К5) выглядит следующим образом: К5=(590+610)/К1.

Второй показатель, рекомендованный к расчету Федеральной службой по финансовому оздоровлению и банкротству, – коэффициент задолженности другим организациям (К6). Он представляет собой отношение суммы кредиторской задолженности организации ее контрагентам к величине среднемесячной выручки. Иначе говоря, знаменателем в этом отношении будет выступать величина денежных средств, которые предприятие должно уплатить по своим обязательствам.

В частности, в состав указанной суммы обязательств входят следующие компоненты: финансовые обязательства организации перед ее поставщиками и подрядчиками за фактически поставленные товары и услуги (строка 621), объем денежных средств, соответствующий сумме векселей, выданных кредиторам в качестве обеспечения (строка 622), долговые обязательства в отношении дочерних и зависимых организаций (строка 623), а также размер авансов, полученных учреждением в счет будущих поставок товаров или услуг (строка 627), и прочие обязательства перед кредиторами, не нашедшие отражения в других строках бухгалтерского баланса (строка 628).

Величина среднемесячной выручки рассчитывается аналогично предыдущему показателю образом. Таким образом, индикатор следует рассчитывать по формуле: К6=(621+622+623+627+628)/К1.

Третий индикатор характера и размера задолженности учреждения, приводимый в приказе Федеральной службы по финансовому оздоровлению и банкротству, – коэффициент задолженности фискальной системы, отражающий состояние обязательств организации по отношению к государству. Данный показатель, согласно рекомендованной методике, можно получить посредством деления суммы задолженностей перед различными государственными структурами на размер среднемесячной выручки.

Величина обязательств перед государственными органами понимается как сумма неуплаченных налогов в бюджеты всех уровней (строка 626) и задолженностей организации перед различными фондами: Фондом социального страхования, Пенсионным фондом, Фондом обязательного медицинского страхования, Фондом занятости (строка 625). Порядок расчета среднемесячной выручки в данном показателе аналогичен предыдущим расчетам.

Источник: https://1bankrot.ru/buxgalteriya/koefficient-zadolzhennosti-formula.html