Приказ об инвентаризации дебиторской и кредиторской задолженности

Образцом приказа о проведении инвентаризации дебиторской задолженности может служить бланк ИНВ-23.В десятидневный срок до начала необходимо подготовить этот документ.Для формирования годовой финансовой отчетности,любое предприятие должно осуществить такую проверку. Делается она еще и с целью обнаружения документального обоснования существования долга, периода его возникновения и сроков оплаты. Ссылаясь на Методические рекомендации, комиссия обязуется уточнить:

- размер сформировавшихся обязательств перед организацией;

- проверить наличия просроченных долгов дебиторов;

- обоснованность возникших долгов.

Чтобы осуществить поставленную перед комиссией задачу необходимо обработать:

- первичные документы;

- данные регистров бухгалтерского учета;

- сверка взаиморасчетов с покупателями.

[1]

По окончанию ревизии председателем составляется о результатах соответствующий акт, согласно утвержденной формы ИНВ – 17.

Особенности инвентаризации задолженностей

Дебиторская и кредиторская задолженности представляют собой, соответственно, имущество и финансовые обязательства организации. Согласно действующему Положению, регламентирующему ведение бухучета и отчетности, утвержденному приказом №34-н от 29-07-98 г. Минфина (п. 27), проведение инвентаризации расчетов – обязательная процедура при составлении годовой отчетности и в некоторых других случаях. Помимо обязательной, может проводиться и инвентаризация в порядке производственной, управленческой и иной необходимости по решению руководства.

Сроки инвентаризации расчетов и периодичность закрепляются в Учетной политике, в других нормативных актах организации согласно п. 2.1 Методических указаний по инвентаризации от Минфина, образца 1995 года (утверждены Приказом No 49 от 13-06-95 г.).

Обязательная и добровольная инвентаризация задолженностей

Как уже было сказано выше, инвентаризация бывает двух видов.

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст. 15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной.

Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом.

В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Дебиторская задолженность

Счета 76, 60, 62. Рассматривается сумма аванса поставщикам, подрядчикам, задолженности за продукцию покупателей, заказчиков, а также прочие суммы дебиторской задолженности контрагентов.

Счета 68,69. Анализируются переплаты в бюджет и фонды, по каждому налогу или сбору.

Счета 70, 71, 73. Начисления и выплаты по расчетам с персоналом, по компенсациям, подотчетным суммам, причины возникновения и объемы дебиторской задолженности. Она может, например, свидетельствовать о нарушениях при расчетах с уволенными работниками, подотчетными лицами.

Счет 75. Как правило, дебиторская задолженность выявляется в случаях невнесения либо неполного внесения взносов в уставный капитал со стороны учредителей.

Кредиторская задолженность

Счета 76, 60, 62. Задолженность организации перед поставщиками (подрядчиками) за поставки, авансы покупателей (заказчиков), иные задолженности перед контрагентами.

Счета 68,69. Задолженность по налогам, уплате обязательных сумм в Фонды.

Счета 70, 71, 73. Задолженность в части оплаты труда персонала, компенсационных выплат сотрудникам, перерасхода по авансовым отчетам отдельных подотчетных лиц.

Счет 75. Не выплаченные учредителям дивиденды.

Последовательность проведения инвентаризации задолженностей

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

Внимание! Инвентаризация, проводимая перед заполнением годовых учетных форм, должна быть отражена в этих формах за отчетный год. Сведения, полученные в результате инвентаризации по иным причинам, должны быть отражены в учетных данных периода ее завершения (см. п. 5.5 Методических указаний, приказ №49 от 13-06-95 г.).

Просроченные и безнадежные задолженности

По истечении сроков погашения той или иной задолженности она называется просроченной – дебиторской или кредиторской. Инвентаризация расчетов в этом случае выполняет важную функцию по выявлению таких сумм. Возможность истребования задолженности существует в течение 3-х лет с момента ее возникновения, после чего дебиторскую относят к внереализационным расходам, а кредиторскую – к доходам.

При этом если организация регулярно сверяется со своим должником, то этот факт прерывает срок давности, возвращая его в исходную точку и раз за разом отодвигая возможность включить дебиторскую задолженность в расходную часть расчета по налогу на прибыль по прошествии 3-х лет (см. разъяснения ФНС РФ в письме от 17-07-15 №СА-4-7/12693).

Безнадежным следует признать долг, если он:

- не погашен на протяжении 3-х лет;

- должник ликвидирован или банкрот;

- не взыскан и после обращения в суд.

Бюджетный учет. Инвентаризация дебиторской и кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности

В акте ревизии бюджетного учреждения проверяющие указали на «отсутствие проведения инвентаризации дебиторской и кредиторской задолженности». С какой целью проводится такая инвентаризация? Каковы периодичность и порядок ее проведения?

Проведение инвентаризации дебиторской и кредиторской задолженности ставит своей целью осуществление контроля за сроками возникновения задолженности, ее состоянием, течением срока исковой давности, а также с целью определения задолженности, срок исковой давности которой истек. Просроченная задолженность подлежит списанию со счетов бухгалтерского учета с соблюдением определенных правил. Если не контролировать состояние задолженности и не предпринимать соответствующие меры, бюджетному учреждению не избежать замечаний как со стороны вышестоящего органа, так и со стороны контролирующего органа.

Читайте так же: Приватизация жилья платная

Обо всем этом по порядку.

Вначале остановимся на сроках исковой давности.

Ст. 257 Гражданского кодекса Украины

(далее — ГКУ) устанавливает общий срок исковой давности, равный трем годам. По соглашению сторон этот срок может быть увеличен, но сократить его нельзя (ст. 259 ГКУ). В отдельных случаях законом может устанавливаться специальная исковая давность — сокращенная или более продолжительная по сравнению с общим сроком исковой давности. Отдельные случаи установления специальной исковой давности изложены в ст. 258 ГКУ.

Особое внимание следует обратить на исковую давность в отношении заработной платы, не полученной работником.

Источник: https://asbrus.ru/prikaz-ob-inventarizatsii-debitorskoj-i-kreditorskoj-zadolzhennosti/

Приказ о проведении инвентаризации дебиторской задолженности образец

Бесплатная юридическая консультация:

Проведя инвентаризацию дебеторской и кредиторской задолженности в годовой отчет бухгалтер составляет план списания на следующий год.

Это позволит более оперативно следить за сроками исковой давности задолженности, в работе с дебеторами и кредиторами. Да и времени будете меньше терять на выявление сроков задолженности.

Приложение 51 к приказу Министра финансов Республики Казахстан от 21 июня 2007 года 216. Форма Инв-11. Коды. ОКПО.Акт инвентаризации дебиторской и кредиторской задолженности.

Подскажите пожалйуста как отслеживать дебиторскую и кредиторскую задолженность?

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры.

Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17.

Бесплатная юридическая консультация:

ШАПКА ФИРМЫ (ООО «Ляляля» ИннКппогрнитд.

ПРИКАЗ № 1/02-7 (любой номер)

г. Санкт-Петербург (город) от «07» февраля 2014г. (дата)

1.Провести инвентаризацию расчетов с покупателями, продавцами, заказчиками, подрядчиками, и с прочими кредиторами и дебиторами.

2. Назначить ответственным лицом главного бухгалтера Иванова И. И.

Бесплатная юридическая консультация:

3. предоставить отчет лично генеральному директору в течение 3-х рабочих дней.

Генеральный директор ________________ Директор Ф. Ирмы

Справка о дебиторской и кредиторской задолженности образец. Просмотров 811.Инвентаризация задолженностей подразумевает под собой проверку обоснованности сумм, которые числятся на счетахприказ который легко обоснует расходы компании на бензин0.

Акт инвентаризации дебиторской и кредиторской задолженности образец

Обязательное проведение при смене МОЛ и перед составлением годового баланса.

Бесплатная юридическая консультация:

В учете числится дебиторская и кредиторская задолженности с истекшим сроком исковой давности. Правильное оформление.- данные проведенной инвентаризации — письменное обоснование невозможности взыскать долги дебиторов — приказ распоряжение.

Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности пп. в п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом.

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Бесплатная юридическая консультация:

Да-да! отдельная папка — Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

В идеале по всем контрагентам перед каждой сдачей баланса

Для проведения инвентаризация руководитель издает приказ, в котором определяется состав комиссии, объекты и сроки инвентаризации п. 12 Инструкции N 180. Годовая инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1 декабря п.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

Бесплатная юридическая консультация:

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?

ПРИКАЗ Госстроя РФ от 21.04.2003 N 142 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ЖИЛИЩНО-КОММУНАЛЬНОГО КОМПЛЕКСА .

Списание кредиторской задолжности, если срок исковой давности истек ( более 3 лет) в обязательном порядке необходимо?

Http ://antikreditx.ucoz.ru к ним обратитесь по поводу

Вы ищете приказ на инвентаризацию дебиторской и кредиторской задолженности образец.1. По дебиторской задолженности. Дебет-Кредит 48 Проводим годовую инвентаризацию 26 ноя 2007.

Бесплатная юридическая консультация:

Если кредиторская задолженность погашается, погашайте ее и дальше. Если не хотите, то после инвентаризации, создается приказ руководителя о списании.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Прежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона «О бухгалтерском учете» нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Помогите перевести с английского бухгалтерские термины

Лист образец баланса

Бесплатная юридическая консультация:

Активы, оборотные активы

Обязательства, текущие обязательства

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См.

Приказ о проведении инвентаризации 2026

Источник: http://rentacar-spb.ru/prikaz-o-provedenii-inventarizacii-debitorskoj/

Инвентаризация дебиторской задолженности

В любой организации хотя бы раз в год проводится инвентаризация материальных ценностей. Для этого необходимо назначить специальную комиссию из числа уполномоченных работников и издать приказ о проведении инвентаризации. Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая. Ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации.

В бюджетных организациях посредством инвентаризации становится возможным проверить наличие и состояние имущества. Сличить данные об имуществе со времени последней проверки с результатами на текущую дату, выявить характер и причины возможных несоответствий. И уже на основании полученных данных оценить правильность и соответствие бухгалтерского учета, осуществляемого на предприятии. В целом причины и процедура инвентаризации в бюджетной и коммерческой организации примерно одинаковы.

Бланк приказа о проведении инвентаризации

Основным документом инвентаризационного процесса является приказ. Поэтому рассмотрим его подробнее и научимся составлять этот документ правильно. Унифицированный образец приказа на инвентаризацию 2019 г. можно найти в Постановлении Госкомстата России от 18.08.1998 № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей.

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2019 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Приказ об инвентаризации дебиторской задолженности

Приказ об инвентаризации дебиторской и кредиторской задолженности издается руководителем предприятия перед ее проведением.

Он может быть оформлен с использованием унифицированной формы ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Форму ИНВ-22 можно скачать на нашем сайте:

Бланк унифицированной формы ИНВ-22

В приказе указывается следующая информация:

- структурное подразделение, в котором проводится инвентаризация (в нашем случае это бухгалтерия и коммерческий отдел);

- члены инвентаризационной комиссии и ее председатель;

- характер обязательств, подлежащих пересчету;

- даты начала и конца проведения инвентаризации;

- ее причины и характер проведения;

- срок передачи данных в бухгалтерию.

В связи с тем, что эта форма не входит в число обязательных для применения унифицированных форм, приказ может быть издан на бланке, форма которого разработана самим предприятием и утверждена им в учетной политике.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Скачать образец приказа на проведение инвентаризации дебиторской задолженности можно .

Порядок регистрации приказа на проведение инвентаризации дебиторской и задолженности

Подписанный приказ должен быть зарегистрирован в журнале учета и контроля приказов ИНВ-23, форма которого утверждена постановлением № 88, или в аналогичном ему журнале, форма которого разработана самой организацией. После этого он под расписку вручается председателю комиссии.

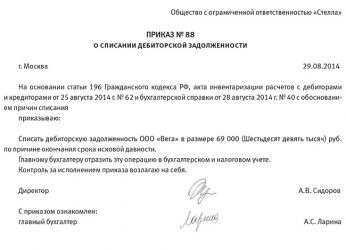

Проверка достоверности отражения дебиторской задолженности начинается с заполнения справки, прилагаемой к форме ИНВ-17 на основе данных бухгалтерского учета. Инвентаризация дебиторской задолженности проводится отдельно по каждому должнику и договору. Во время ее проведения проверяются:

- правильность отражения задолженности;

- наличие актов сверок;

- акты взаимозачетов;

- договоры новаций, переуступок требований, цессий;

- судебные решения;

- правильность отражения расчетов с внутренними дебиторами, в том числе по подотчетным операциям.

После завершения сверки всех расчетов, устранения выявленных ошибок и подведения итогов проделанной работы приказ со всеми инвентаризационными актами и ведомостями передается в бухгалтерию предприятия.

Эти документы должны храниться не менее 5 лет, начиная с года, следующего за годом проведения инвентаризации (п. 1 ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации.

причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию.

Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Источник: https://atorcenter.ru/inventarizatsiya-debitorskoj-zadolzhennosti/

Приказ о проведении инвентаризации дебиторской задолженности — образец

Приказ о проведении инвентаризации дебиторской задолженности — образец можно найти далее — отдельно может создаваться на тех предприятиях, где задолженность контрагентов достигает существенных объемов и влияет на финансовое благополучие всего предприятия. Когда и как проводится самостоятельная инвентаризация дебиторки и в чем не ошибиться, составляя приказ, узнайте из этого материала.

Когда нужно инвентаризовать дебиторскую задолженность

Какие цели преследует инвентаризация ДЗ

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

Итоги

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ). В качестве примеров таких обстоятельств можно привести следующие:

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. здесь.

Какие цели преследует инвентаризация ДЗ

Проведение инвентаризации ДЗ должно помочь решить такие задачи, как:

- Определение фактического наличия ДЗ у предприятия — необходимо убедиться, что отражаемые в учете и отчетности суммы долгов реальны и являются действительно существующими долгами (а не, например, результатом бухгалтерских ошибок или неоперативного отражения данных в учете).

ВАЖНО! При проведении инвентаризации ДЗ анализируется дебетовое сальдо не только счета 62, но и прочих счетов, предназначенных для учета расчетов с контрагентами и персоналом: 60, 70, 71, 73.

Как провести анализ дебиторской задолженности, читайте в этом материале.

- Определение контрагентов, которые фактически не являются дебиторами: например, если у одного и того же контрагента есть и дебиторская и сопоставимая кредиторская задолженность и возможно сделать взаимозачет. Взаимозачет однородных требований

- Отражение корректных данных по инвентаризации в учете предприятия.

Подробнее о том, как отразить результаты инвентаризации, узнайте из статьи «Отражение результатов инвентаризации в бухгалтерском учете».

- Разработка методов получения (взыскания) реально существующей сомнительной задолженности:

- претензионная работа;

- согласование возможности рассрочки либо реструктуризации долга с контрагентом;

- судебные иски, если досудебные мероприятия не дали результатов;

- возможность продажи долгов.

- Выявление задолженности, которую взыскать уже нельзя, например, прошел срок исковой давности (ст. 196 ГК РФ) или дебитор-организация ликвидирован (ст. 419 ГК РФ). По такой задолженности идет затем отдельная процедура списания.

Когда дебиторская задолженность признается просроченной, узнайте здесь.

- По итогам инвентаризации может также быть разработан и внедрен комплекс мероприятий по эффективному контролю и управлению ДЗ в дальнейшем.

ВАЖНО! Помимо балансовых счетов при инвентаризации дебиторки должны быть охвачены и забалансовые счета. Счет 007 предназначен для учета списанных безнадежных долгов, по которым еще может появиться шанс что-то получить. При составлении общей картины по долгам данные по счету 007 тоже следует учитывать.

Еще об этом смотрите в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

В приказ об инвентаризации ДЗ в обязательном порядке включается информация:

- о том, что руководитель предприятия приказывает провести инвентаризацию;

- о том, что именно должно быть проинвентаризовано;

- о сроках и порядке проведения инвентаризации и представлении ее результатов;

ВАЖНО! Порядок проведения инвентаризации может быть включен в сам приказ, а может быть оформлен отдельным приложением к приказу.

- о составе и председателе инвентаризационной комиссии;

ОБРАТИТЕ ВНИМАНИЕ! Для проведения инвентаризаций может быть создана постоянно действующая комиссия, члены которой привлекаются к проведению инвентаризаций на регулярной основе. В таком случае в приказе их можно поименно не перечислять, а сделать ссылку на отдельный приказ о создании постоянно действующей инвентаризационной комиссии. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

- подпись руководителя с указанием должности и расшифровкой.

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте.

Скачать образец

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

Итоги

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности. Подобная инвентаризация оформляется отдельным же приказом, составляемым по определенным правилам. Скачать форму приказа с примером заполнения можно на нашем сайте.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/prikaz_o_provedenii_inventarizacii_debitorskoj_zadolzhennosti_obrazec/

Как провести инвентаризацию дебиторской и кредиторской задолженности

Неправильное проведение инвентаризации дебиторской и кредиторской задолженности приводит к ошибкам в отчетности. Чтобы корректно провести инвентаризацию дебиторской и кредиторской задолженности, следует провести, как говорят в аудите, несколько тестов.

На практике во время проведения аудиторских проверок мы часто сталкиваемся с ситуациями, когда причиной искажения бухгалтерской отчетности, а иногда и выявления налоговых рисков, является формальное проведение инвентаризации дебиторской и кредиторской задолженности.

Инвентаризации кредиторской и дебиторской задолженности: особенности и правила

Основной задачей инвентаризации является именно сверка сумм дебиторской и кредиторской задолженности.

Механизм инвентаризации предполагает подтверждение сумм задолженностей со стороны кредиторов и контрагентов. Подтверждающим документом является акт сверки. По итогам проведенных сверок составляется бухгалтерская справка и инвентаризационная опись.

Образец каждого из документов можно найти в ниже.

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв.

Приказом Минфина РФ от 29.07.1998 № 34н):

- при смене материально ответственных лиц (например, главного бухгалтера);

- при реорганизации или ликвидации организации.

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- перед составлением годовой бухгалтерской отчетности;

Приказ о проведении инвентаризации дебиторской задолженности

Приказ о проведении инвентаризации дебиторской задолженности — образец можно найти далее — отдельно может создаваться на тех предприятиях, где задолженность контрагентов достигает существенных объемов и влияет на финансовое благополучие всего предприятия. Когда и как следует составить приказ, где скачать образец — узнайте из этого материала. Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст.

В соответствии ч. 1 ст.

30 Федерального закона №402-ФЗ продолжает применяться п.

27 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 №34н.

Согласно этому пункту организации обязательно проводят инвентаризацию обязательств перед составлением бухгалтерской отчетности. При этом инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно.

Инвентаризация расчетов с дебиторами и кредиторами

С 06.08.2019 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ. Выплаты физлицу по гражданско-правовому договору облагаются НДФЛ и страховыми взносами на ОМС и ОПС.

Обратите внимание, что порядок начисления взносов и налога в случае перечисления «физику»-исполнителю аванса, различается.

Такие проверки дебиторская сторона проводит с выборочными бухгалтерскими счетами, если проверка не углублённая.

В обязанности кредиторов входит предоставление документов дебиторам с данными об их задолженности. Главной целью проведения инвентаризации дебиторской и кредиторской задолженности является выявление долгов, которые не внушают доверия. Со стороны дебитора выявляются долги по реализованному товару, который не оплачен и включает в себя НДС.

Порядок инвентаризации дебиторской и кредиторской задолженности

Это имущество коммерческого или иного предприятия, используемое для осуществления хозяйственной деятельности различной направленности.

Также ОС могут использоваться для управления предприятием.

Но только в течение периода, длительность которого составляет не более 12 месяцев. Фактор времени при определении основных средств является наиболее решающим Формирование информации, используемой для составления налоговой отчетности, составления деклараций.

Акт по форме ИНВ-17, куда следует включить внесение данных о наличии залога, сроке просрочки, информацию о сроке невозврата.

Подготавливается приказ руководства о проведении инвентаризации, в котором нужно обязательно указать дату проведения мероприятия, виды расчетов. При этом описанная в приказе информация не должна противоречить записанным в Учетной политике правилам.

Также в документе нужно записать членов комиссии, которые будут проводить инвентаризацию.

Акт сверки, который должен оформляться индивидуально для каждого контрагента отдельно.

Источник: http://juridicheskii.site/prikaz-ob-inventarizacii-debitorskoj-i-kreditorskoj-zadolzhennosti-38415/

Приказ об инвентаризации долга для списания образец

Проведя инвентаризацию дебеторской и кредиторской задолженности в годовой отчет бухгалтер составляет план списания на следующий год. Это позволит более оперативно следить за сроками исковой давности задолженности, в работе с дебеторами и кредиторами. Да и времени будете меньше терять на выявление сроков задолженности.

Приложение 51 к приказу Министра финансов Республики Казахстан от 21 июня 2007 года 216. Форма Инв-11. Коды. ОКПО.Акт инвентаризации дебиторской и кредиторской задолженности.

Как правильно составить приказ на проведение инвентаризации дебиторов и кредитор

ШАПКА ФИРМЫ (ООО «Ляляля» Инн 987987 Кпп 6546764 огрн 165464 итд.

ПРИКАЗ № 1/02-7 (любой номер)

г. Санкт-Петербург (город) от «07» февраля 2014г. (дата)

1.Провести инвентаризацию расчетов с покупателями, продавцами, заказчиками, подрядчиками, и с прочими кредиторами и дебиторами.

2. Назначить ответственным лицом главного бухгалтера Иванова И. И.

3. предоставить отчет лично генеральному директору в течение 3-х рабочих дней.

Генеральный директор ________________ Директор Ф. Ирмы

Справка о дебиторской и кредиторской задолженности образец. Просмотров 811.Инвентаризация задолженностей подразумевает под собой проверку обоснованности сумм, которые числятся на счетахприказ который легко обоснует расходы компании на бензин0.