Работа с дебиторской задолженностью клиентов

Прочитав эту статью, вы сможете дисциплинировать клиентов и приучить их расплачиваться вовремя, усилить финансовую ответственность менеджеров и выстроить систему, которая поможет справиться с дебиторкой.

Если заказчики не расплачиваются в срок, работа фирмы парализуется. К 2010 году просроченная дебиторка в нашей компании зашкаливала за 66 %. Чтобы исправить ситуацию, с нуля разработали программу управления дебиторской задолженностью клиентов. Исходили из причин образования долга.

- Сбор долгов дебиторов: как правильно его осуществить

Почему клиенты не платят: причина 1

Раньше мы не вели статистику расчетов с клиентами, поэтому иногда менеджеры отгружали товар заказчикам с плохой кредитной историей.

Решение для борьбы с дебиторской задолженностью 1: платежная история для действующих клиентов

Теперь историю расчетов фиксируем. Если оплату приходится каждый раз «выбивать», то в базе ставим пометку: «запрет отгрузки без предоплаты». Это страхует от случайностей.

Обсуждаем риски с финансовым отделом. Если клиент просрочил оплату хотя бы раз, то обязан внести 50 % стоимости товара. Когда заказчик гасит задолженность, предоплата для него уменьшается. Сокращение суммы согласует руководитель отдела продаж.

Если клиент задерживает платежи, но сомнений не вызывает — договариваемся, как минимизировать потери для обеих сторон.

Здесь четыре варианта.

- Увеличиваем отсрочку на пять-семь дней, если проблема техническая: банк задерживает транзакцию или клиенту надо допродать партию.

- Анализируем продажи заказчика, чтобы понять, какие товары у него залеживаются. По итогам корректируем следующую отгрузку.

- Помогаем клиенту продавать: консультируем, организуем акции, снабжаем POS-материалами, даем рекламу в СМИ и на ТВ, проводим тренинги для продавцов. Расходы окупаем за счет наценки на товар или увеличения оборота.

- Уменьшаем объем отгрузки, если другого выхода нет.

Решение 2: рейтинг надежности

Действующих клиентов ранжируем по степени надежности. В рейтинге четыре уровня.

| Высокий | Средне-высокий | Средний | Низкий |

| Клиенты платят вовремя или досрочно | Платят с задержкой от одного до семи дней | Платят нерегулярно — один-два раза вовремя, затем один-два раза с задержкой | Постоянно задерживают оплату на срок от недели до нескольких месяцев |

В зависимости от рейтинга решаем, как работать с клиентом. Например, при низком уровне надежности поставляем товар только по предоплате.

Решение 3: диагностика новых клиентов

Информацию о заказчиках, которые покупают у нас впервые, собираем в сети. Просматриваем сайты арбитражных судов (www.arbitr.ru, msk.arbitr.ru). Используем платные сервисы (kontragenty.casebook.ru). Изучаем отзывы наших клиентов, которые работают в том же регионе.

Просматриваем черные списки на порталах поставщиков и закупщиков. Звоним партнерам потенциального клиента и расспрашиваем о платежеспособности компании.

Первая продажа по предоплате тоже проверяет будущего заказчика, хотя она и не дает стопроцентной гарантии. Если фирму не знают на рынке, отгружаем товар только после полной оплаты. Если компания известна и партнеры готовы за нее поручиться, можем поставить первую партию продукции и без предоплаты. Таким образом ведем активную работу по профилактике дебиторской задолженности клиентов.

Решение 4: скидки за аккуратные платежи

Часто заказчики берут на условиях отсрочки новый товар: хотят понять, какой на него будет спрос. Предоставляем скидки от 2 до 5 % за предоплату и 1–2 % за досрочную оплату. Дисконт мотивирует клиентов отказаться от отсрочки.

- Клиент просит скидку: что делать с популярными «отмазками»

За навязывание клиенту способа оплаты (только картой или только наличными) директора оштрафуют на 15–30 тыс. руб., компанию – на 30–50 тыс. руб. А за обман относительно свойств или качества товара штраф для директора составит 12–20 тыс. руб., для компании до 500 тыс. руб.

- Продажа некачественных товаров, услуг. Штраф для директора – 3–10 тыс. руб., для компании – 20–30 тыс. руб. За повторное нарушение директора накажут на 7–15 тыс. руб. или дисквалифицируют на срок до года (ст. 14.4 КоАП РФ).

- Продажа товаров без указания сведений о продавце и изготовителе. Речь идет о фирменном наименовании изготовителя (продавца), адресе, режиме работы. Штраф для директора – 3–4 тыс. руб., для компании – 30–40 тыс. руб. (ч. 1 ст. 14.5 КоАП РФ).

- Обвешивание (обсчет). Директора накажут на 10–30 тыс. руб., компанию – на 20–50 тыс. руб. (ч. 1 ст. 14.7 КоАП РФ).

- Обман относительно свойств или качества товара. Штраф для директора – 12–20 тыс. руб., для компании – 100–500 тыс. руб. (ч. 2 ст. 14.7 КоАП РФ).

- Непредставление по требованию клиента данных о продукте. Директора оштрафуют на 500–1000 руб. либо вынесут предупреждение, штраф для компании – 5–10 тыс. руб. (ч. 1 ст. 14.8 КоАП РФ).

- Навязывание платных услуг и дополнительных товаров. Если договор ущемляет права клиента, то директора оштрафуют на 1–2 тыс. руб., компанию – на 10–20 тыс. руб. (ч. 2 ст. 14.8 КоАП РФ).

- Отказ предоставить клиенту льготу, установленную законодательством. Штраф для директора – 500–1000 руб., для компании – 5–10 тыс. руб. (ч. 3 ст. 14.8 КоАП РФ).

- Навязывание способа оплаты. Если клиенту не предоставить выбор способа оплаты товара (наличными или картой), то директора оштрафуют на 15–30 тыс. руб., компанию – на 30–50 тыс. руб. (ч. 4 ст. 14.8 КоАП РФ).

- Продажа опасных для жизни клиентов товары (работы, услуги). Предусмотрен штраф до 300 тыс. руб., обязательные работы до 360 часов, ограничение свободы, принудительные работы или лишение свободы до двух лет (ч. 1 ст. 238 УК РФ). За деяния, совершенные группой лиц или в отношении товаров для детей до шести лет, наказание жестче. Штраф – 100–500 тыс. руб., лишение свободы – до шести лет со штрафом в размере до 500 тыс. руб. (ч. 2 ст. 238 УК РФ). Если погибнет два и более человека, директора могут посадить в тюрьму на срок до десяти лет (ч. 3 ст. 238 УК РФ).

Почему клиенты не платят: причина 2

В погоне за планом менеджеры уговаривают покупателей увеличить заказ. Например, обычно клиент приобретает товар на 200 тыс. руб., продает его за три недели и рассчитывается по договору. Сейлз упрашивает его купить на 300 тыс. руб. — с условием отсрочки. Заказчик не успевает реализовать продукцию и не отдает деньги вовремя.

Еще вариант: менеджер перегружает клиента неходовым товаром. В итоге сотрудник получает свои бонусы, ведь он сделал план. А компания теряет прибыль.

Решение 1: лимит отгрузки

По каждому клиенту лимит устанавливаем отдельно. Указываем его в договоре и отмечаем в базе. Если делать это в CRM, программа не даст менеджеру выписать товар сверх лимита.

Лимит зависит от профиля компании и ее рейтинга. Если заказчик хочет купить больше, обещаем увеличить объем после первой же оплаты.

Перегруз по ассортименту, когда сейлзы навязывают клиенту несколько видов продукции, контролировать сложнее, но возможно. Это делает руководитель отдела продаж, который просматривает историю заказов и отслеживает дебиторскую задолженность клиента.

Следим, чтобы клиент всегда подписывал документы. Нет договора — нет товара. Если при доставке заказчик не расписывается в накладной, продукция возвращается на склад.

Решение 2: контроль оплаты с момента поставки

График оплаты ведем в CRM. Каждый раз после отгрузки и доставки товара менеджер уточняет по телефону, все ли в порядке.

За неделю до оговоренной даты оплаты сейлз направляет шаблонное письмо с напоминанием. Потом звонит и узнает, когда поступят средства и в каком объеме. Если дата сдвигается, менеджер вносит правку в график.

Правило распространяется на всех заказчиков. Ненадежные клиенты поначалу раздражаются, но потом дисциплинируются. Чтобы смягчить покупателя и снизить уровень дебиторской задолженности клиента, сейлзы играют в «добрый-строгий»: «Простите, что беспокою. Не хочу вам надоедать. Но служба безопасности и директор требуют, чтобы я напоминал вам об оплате».

Почему клиенты не платят: причина 3

Если менеджеры не понимают, как формируется прибыль компании, они не стремятся «выбить» оплату. Мы установили KPI за работу с должниками и ввели регламент.

Решение 1: система KPI для менеджеров

Учитываем, как клиенты рассчитываются при условии отсрочки и как вносят предоплату. В доходе сейлза часть, связанная с дебиторкой, составляет 25–30 %.

Руководитель отдела продаж или комдир проводят семинары. Рассказывают о способах расчета, о методах снижения и возврата дебиторки, учат работать с отсроченными платежами. Подробно объясняют, как рассчитать бонусы (таблица). Чем меньше просроченной дебиторки у клиентов сейлза, тем выше коэффициент для расчета этой части зарплаты.

Если дебиторка возникла по вине сотрудника, он получает взыскание в зависимости от ошибки и суммы задолженности. Причины такие: менеджер перегрузил клиента товаром, пообещал скидку и забыл о ней, отправил продукцию без документов, не согласовал объем отгрузки с покупателем.

Решение 2: регламент работы с дебиторской задолженностью клиентов

Документ с описанием алгоритма лежит в сетевой папке. Если клиент не платит, сотрудник действует согласно этому регламенту.

1. Сейлз связывается с должником по телефону и электронной почте и сообщает, что платеж просрочен.

2. В течение трех рабочих дней получает от клиента и передает директору по продажам гарантийное письмо. Требования: фирменный бланк, печать, подпись генерального директора компании-должника.

3. При просрочке более десяти дней пересылает или лично отвозит клиенту претензионное письмо (образец документа), которое тот должен подписать.

4. При отказе заказчика подписать претензию передаем дело в службу безопасности, которая обращается в суд.

5. Переписку с должником менеджер сохраняет.

Результат работы с дебиторской задолженностью клиентов

За полгода работы доля просроченной дебиторской задолженности клиентов сократилась с 66,71 до 12,8 %.

Источник: https://www.kom-dir.ru/article/1843-debitorskaya-zadoljennost-klientov

Управление дебиторской задолженностью

Дебиторская задолженность интересует каждого собственника предприятия. Круто, когда такой задолженности нет, но иногда ее наличие вполне оправдано. В каких случаях дебиторская задолженность допустима, и что делать, чтобы она не перерастала в просроченную? Читайте в статье.

Суть дебиторской задолженности

Дебиторская задолженность — это кредит. Зачастую, когда мы даем кому-то кредит, это является негативным сигналом к тому, что человек либо не умеет распределять ресурсы и вести бизнес, либо изначально ориентируется на то, что платить необязательно.

В 90% случаев люди планируют возвращать долг. Две основные причины невозврата: неумение грамотно спланировать бюджет и, как следствие, неверный расчет собственной платежеспособности и жизнь в розовых очках — принятие желаемого за действительное.

Рассмотрим на примере:

Компания взяла у вас в долг продукции на 100 тыс. руб., рассчитывая вернуть за нее средства через месяц. К такому выводу владелец пришел, исходя из среднемесячной прибыли в 150 тыс. руб. за последние полгода. Но, он не учел, что:

- во-первых, большая часть дохода у него уходит на обязательные расходы (заработную плату двум сотрудникам, аренду офисного помещения, оплату расходных материалов, налоги и т. д.) и в итоге на руках остается всего 50 тыс. руб. чистыми (а надо еще и себе на жизнь что-то оставить);

- во-вторых, что закупленный товар может продаваться хуже, чем планировалось, либо крупный клиент, на которого он рассчитывал, может отказаться от покупки.

В итоге отдать 100 тыс. руб. через месяц он не сможет.

Давая деньги в кредит, мы замораживаем собственные средства и увеличиваем свои затраты. У денег есть своя стоимость— на сегодняшний день примерно 24% годовых. Давая отсрочку на 2 месяца, мы теряем 4%.

Если клиент взял товара на 1 млн. руб. с отсрочкой платежа в 60 дней, мы потеряем 40 тыс. руб. Мы можем либо осознанно пойти на утрату этих денег, либо повысить стоимость на эти 40 тысяч руб. Как вариант, можно сделать различия в прайсе — при оплате в момент получения товара предложить клиенту скидку в 2%. В этом случае недополученная прибыль составит вполовину меньше — 20 тыс. руб. Это выгоднее, чем кредитовать человека и терять 4% + рисковать, что дебиторка станет просроченной.

К содержанию

Что нужно для эффективной работы с дебиторской задолженностью?

- Принять, что задолженность может быть просроченная. Кредит стоит давать только тогда, когда есть уверенность, что без этих денег вы сможете обойтись. Если у вас нет стабильного дохода без этой задолженности, если в случае непогашения (несвоевременного погашения) образуется огромный разрыв в кэш-фло, соглашаться на образование дебиторки ни в коем случае не стоит.

2

- Определить процент дебиторской задолженности, который можно себе позволить безболезненно. Для этого нужно хорошо понимать свою ликвидность, знать оборот и прибыль.3.

- Установить четкие границы выхода за дебиторку для каждого клиента.

Договор с клиентом изначально должен быть составлен таким образом, чтобы в момент подписания накладной у него возникали обязательства по возврату дебиторской задолженности. В договоре не просто должно быть прописано, что дебиторская задолженность обязательна к возвращению, а должны быть зафиксированы существенные санкции. Клиенту должно быть выгоднее своевременно вернуть долг, нежели возмещать вам убытки.

На суд в нашей стране ориентируются и надеются не все, но все же грамотно составленный договор — хорошее подспорье в решении возможных проблем в будущем. Это дополнительный козырь, который можно использовать, когда остальные уже будут исчерпаны.

Говоря вкратце, готовиться к дебиторской задолженности нужно заранее, до того, как вы фактически выдадите ее. Тогда вероятность, что она превратиться в безнадежную, сведется к минимуму.

К содержанию

Кому и когда можно давать в долг?

Прежде чем согласиться на дебиторскую задолженность, необходимо проанализировать, почему человек берет кредит — у него нет денег, он привык так работать или же хочет закрыть дебиторкой уже имеющиеся дыры. Лучше всего задать прямой вопрос. Если дебиторка берется, чтобы заткнуть дыры, это явный признак того, что человек не умеет управлять финансами, его долги будут расти и в итоге он пойдет ко дну.

Когда дебиторка оправдана? Например, в случае, когда клиент хочет выйти на новый рынок сбыта, а сделать это без отсрочки платежа у него не выйдет. Многие торговые сети берут товар под реализацию со средней отсрочкой платежа в 60 дней. Войти в сеть, не дав отсрочку, к которой они привыкли, невозможно.

Таким образом, клиенту приходиться загонять себя в дебиторскую задолженность для расширения бизнеса.

К содержанию

Просрочка и особенности работы с ней

В договоре должна быть прописана четкая дата полного погашения дебиторской задолженности. За несколько дней до наступления этой даты следует позвонить клиенту и напомнить о необходимости возврата средств. Повторные напоминания следует сделать за день до даты погашения и в день погашения. У клиента не должно создаваться иллюзии, что вы забыли о долге. Вы должны легко, четко и ненавязчиво поставить перед ним задачу оплатить долг.

В крупных компаниях заниматься напоминаниями должен не отдел продаж, а отдел по работе с дебиторкой или бэк-офис. За звонки должен отвечать человек, который ничего не может предпринять, но которому четко расписали, когда звонить и что говорить.

Важный момент! Первый день просрочки по дебиторке станет определяющим к тому, насколько серьезно к вам будет относиться клиент, одолживший деньги. Следует заранее прописать порядок действий, к которым стоит прибегать, когда клиент перестает реагировать на звонки или вообще не берет трубку. Вы должны:

- знать, когда подключать менеджера по продажам;

- понимать, что делать в первый, второй и последующие дни просрочки;

- иметь шаблоны писем, которые высылаются клиенту при появлении просрочки.

Даже если клиент, просрочивший день возвращения долга, обещает внести платеж завтра-послезавтра, необходимо выслать ему на подписание официальный документ, который подтвердит его обязательства и еще раз напомнит о санкциях и возможности вашего обращения в суд. Зачастую, люди не хотят связываться с судом. Понимая, что в случае неуплаты открытие дела неизбежно, они начинают относиться к дебиторке серьезней и гасят долги.

У действующей компании свободные деньги, как правило, всегда есть. Ваша цель — убедить клиента, что платеж вам должен стать его первоочередной задачей. Чтобы даже в случае ограниченных финансов, он отдал долги не Васе или Пете, а именно вам. Важно попасть в число приоритетных контрагентов.

Некоторые клиенты иногда идут на хитрость и берут товар в долг не в одной компании, а сразу в нескольких. А потом пытаются шантажировать или навязывать свои условия продавцу. Например, клиент может просить вас простить долг, частично списать или продлить сроки возврата, а взамен пообещать сделать вас единственным поставщиком.

Как этого избежать? Создать такие условия сотрудничества, при которых клиенту будет выгодно работать именно с вами. Разработать свое УТП, чтобы чем-то отличаться от конкурентов.

К содержанию

Что делать, если клиент все равно не платит?

В 80% случаев, если предприняты все перечисленные выше меры, клиент возвращает долг. Главное, постоянно напоминать и жестко выполнять поставленные условия. Если в договоре написано, что в случае просрочки поставки прекращаются, то даже при обещании клиента оплатить, поставки следует прекратить. В противном случае, клиент перестанет воспринимать прописанные санкции всерьез.

Повторюсь, что большинство клиентов, видя ваше серьезное отношение к дебиторке, платят по своим обязательствам. Когда человек начинает юлить и не брать трубку, в дело должен вступить менеджер по продажам. Идти на прямой шантаж стоит только в крайнем случае. Если у клиента есть просрочка, важно встать на его место и понять, в чем действительно причина.

Объективно говоря, сложные ситуации у клиента вполне могут возникнуть. Но, важна не столько сама ситуация, сколько то, как клиент планирует из нее выходить. Допустим, ваш клиент ждет платежей от своих клиентов. Что вы должны предпринять? Вы должны уточнить, что он сделал для возвращения средств — выслал ли письма-напоминания, уточнил ли причину и т. д.

- В случае просрочки важно не начать прессовать клиента без прояснения ситуации, а попытаться помочь ему найти деньги для возврата. Нужно понимать, какие он прикладывает усилия, чтобы достать требуемые ресурсы.

- Еще один вариант рения проблемы — дать человеку дополнительные услуги, которые не будут ничего стоить вам, но помогут ему разрулить ситуацию. Следует подумать, как вы можете ему помочь минимальными усилиями.

Главное во всем этом, понять, готов ли клиент действовать по предложенному вами алгоритму. Участие в проблемах клиента позволит убить сразу двух зайцев:

- показать, что его трудности вам небезразличны, и вы готовы помогать.

- в случаях, когда клиент отказывается от вашей помощи, с чистой совестью, требовать возврата средств без каких-либо вариантов.

Важно показать клиенту, что вы готовы пойти навстречу, но в случае отказа от помощи вправе требовать полного возврата.

Возникли вопросы? Обращайтесь! Поможем эффективно ликвидировать просроченную дебиторскую задолженность и наладить стабильную работу вашего предприятия

Источник: https://salers.ru/upravlenie-debitorskoj-zadolzhennostyu/

Работа с дебиторской задолженностью. Как не допустить ее возникновения и правильно собрать

«От тренинга по работе с дебиторской задолженностью мне хотелось получить знания о создании корпоративной системы по работе с дебиторской задолженностью. И вообще, понять, с чего начать, как вести работу. Первое, что хотелось отметить, что я вынес для себя необходимость создания Единого центра по работе с дебиторской задолженностью, которого сейчас в нашей компании нет.

Второй момент – разработка детальных, пошаговых регламентов действий сотрудников внутри компании, которые содержатся в тренинге в полном объеме. Третий момент – техники, которые мы разобрали в входе тренинга в виде ролевых игр, каждую ситуацию в отдельности. Дальше будем разбирать это внутри компании, вместе с коллегами.

Плюс еще один момент, который мне понравился: возможность пригласить тренера, чтобы продвигать эти идеи в компании».

Владимир Ночвин, «Петер-Сервис»

Глава 1

Анализ узких мест в обороне от долгов

Давайте для начала оценим уровень противодолговой обороны в вашей компании.

Для этого выполните приведенный ниже тест, ставя «плюс» около пункта, который работает в вашей компании, и «минус», если он не применяется. В случае если де-юре инструмент прописан, но фактически не используется, ставьте «минус». Вероятно, некоторые пункты не применимы к вашей сфере бизнеса.

Например, в области телекома не проводится предварительная оценка клиентов, а система кредитных рейтингов не подходит для больших проектных продаж.

Однако общий уровень действующей противодолговой обороны и меры по снижению просроченной дебиторской задолженности, которые могут быть использованы в вашей организации, тест демонстрирует.

О чем говорит набранное вами количество баллов?

9-12 баллов – в вашей компании применяется большинство возможных методов обороны от долгов.

5-8 баллов – средний уровень противодолговой обороны.

1-4 балла – используется минимальное количество возможных мер. Часто такое количество баллов набирают представители организаций, в которых вопрос профилактики и сбора долгов остро не стоит.

Обратите внимание на пункты, которые вы отметили «минусами», проанализируйте их с точки зрения целесообразности превращения в «плюсы». Применим ли тот или иной пункт в вашей сфере бизнеса? Даст ли результат внедрение таких изменений? Снизится ли просроченная дебиторка? Проще ли станет собирать долги? Это задание.

По сути, весь материал, изложенный в оставшейся части книги, – расшифровка, развернутое описание того, что можно сделать для внедрения или повышения эффективности мер в рамках того или иного пункта приведенного выше теста. Правило, приписываемое Вильфредо Парето (правило 20/80), гласит, что 20 % усилий дают 80 % результата. Согласно ему, рекомендую вам в первую очередь изучить, проработать и внести изменения в работу по сбору долгов по пунктам, отмеченным «минусом». Конечно, как уже было сказано выше, это следует делать лишь в том случае, если данный перечень мер применим в вашем бизнесе.

Отзыв участника тренинга Дмитрия Ткаченко «Эффективная работа с дебиторской задолженностью»

«Я хотел получить алгоритм действий по работе с новыми договорами и новыми агентами, с которыми предстоит строить отношения, систему предупреждения и недопущения просроченной дебиторской задолженности. А с другой стороны – узнать принцип работы с должниками, которые уже существуют. Многое удалось почерпнуть из бесед.

И буквально с понедельника я готов составить план по должникам, отсортировать их, составить программу действий и в дальнейшем работать с каждым индивидуально, используя методы, которые нам представили. Больше всего понравился раздел «Угрозы» – как себя вести и общаться с должником, последовательность действий и работы в бумажном варианте, очередность.

Огромное вам спасибо и успехов!»

Игорь Степаненко, директор строительной организации «Электромонтаж-СМ»

Глава 2

Причины возникновения дебиторской задолженности

От анализа системы работы с долгами в вашей компании перейдем к более общему, но не менее важному вопросу – причинам возникновения просроченной дебиторской задолженности и долгов (ДЗ).

Почему вообще возникает просроченная дебиторская задолженность? Как вы думаете, какие ответы я чаще всего слышу в ответ на тренингах по работе с долгами?

«Унаших должников нет денег!», «Мошенники!», «Нехотят платить!»

Несомненно, такие причины тоже имеют место, но главная цель данного вопроса – показать участникам, что они, образно говоря, видят соринку в чужом глазу, а не замечают бревна в собственном.

Существует четыре группы причин, которые приводят к возникновению долга.

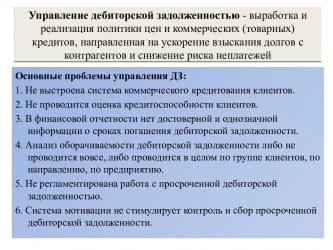

Бизнес-процессы и политика работы с долгами вашей организации

Утвержден ли регламент по работе с ДЗ? Как принимается решение: кому отгрузить товар или оказать услугу в кредит, а кому нет? На какую сумму? Прописаны процедуры или менеджер по продажам прибегает к директору и начинает эмоционально убеждать, что «если мы не поставим в отсрочку, то потеряем клиента», а оценка платежеспособности выражается в уверенном «да» менеджера в ответ на вопрос: «Они заплатят?» При этом о многих долгах просто забывают, вспоминая лишь в момент острой нехватки оборотных средств.

Если говорить о типичных недостатках в работе с дебиторской задолженностью, это отсутствие:

• Единого центра по работе с ДЗ.

Мы уже говорили, что дебиторская задолженность – горячий уголек, от которого все хотят поскорее избавиться. В результате деятельность подразделений не синхронизирована, каждое старается снять с себя ответственность и не оказаться крайним. Часто отсутствует даже примитивный регламент по работе с ДЗ, увязывающий деятельность разных подразделений.

• Необходимой информации о партнере.

Эта проблема тоже упоминалась выше. Чаще всего под «необходимой информацией о партнера» у нас понимается запрос бухгалтерских документов, по которым сделать достоверные выводы о реальном финансовом состоянии компании проблематично. А о таком инструменте, как «Досье дебитора», многие даже не слышали.

• Механизма оценки кредитоспособности партнера и эффективности кредитования.

Это логическое продолжение предыдущей проблемы. Процесс принятия решения, кредитовать ли и если да, то на какую сумму, или «точно ли они нам заплатят и сделают это в срок?» напоминает гадание на кофейной гуще. Отсутствуют регламентированные процедуры оценки платежеспособности, кредитные рейтинги клиентов и самые простые критерии, по которым зерна отделяются от плевел.

Например, мы никогда не будем отгружать в кредит ИП и ООО, зарегистрированным менее полугода назад, без имущества на балансе и с руководителями, отказывающимися подписывать договор поручительства либо вносить обеспечение. Другой аспект той же проблемы – отсутствие аналитики по прибыльности работы с клиентами, задерживающими платежи.

Хотя часто прибыль от сделок с ними равна или превышает расходы на кредит, взятый в банке для осуществления поставки.

• Информации об увеличении затрат по содержанию ДЗ и кредитов.

Этот вопрос – продолжение предыдущего. Во сколько нам обходятся деньги? Какие финансовые и прочие затраты мы несем, чтобы иметь возможность кредитовать наших клиентов?

• Регламентации кредитной, маркетинговой и сервисной политики.

Часто эти регламенты вообще отсутствуют. Иногда представляют собой гору макулатуры, имеющей слабое отношение к реальным процессам в фирме. Важно понимать, что названные политики должны быть связаны. Например, должнику может быть приостановлен сервис или снижены отчисления на маркетинг, бонусы.

• Обеспечительных мер.

«Наши клиенты не будут давать поручительство или иное обеспечение!» – такую фразу приходится часто слышать от руководителей. Здесь вспоминается детский анекдот про льва, который ходил по лесу, ловил зверей, спрашивал, как их зовут, и записывал, кто и в какое время должен прийти к нему на съедение. В финале каждого разговора он подводил итог: «Значит так, Кабан, придешь ко мне завтра на ужин. Я тебя съем!» и спрашивал: «Вопросы есть?» Звери, понимая безвыходность своего положения, говорили, что вопросов нет, и шли готовиться к смерти.

Но один находчивый заяц спросил: «А можно не приходить?» На что лев ответил: «Можно! Зайца вычеркиваю». Мораль проста: если мы сами не будем предлагать клиентам вносить обеспечение, полагая, что они откажутся, такой инструмент никогда не войдет в практику работы. На многих рынках, стоило одной компании ввести требование по предоставлению отсрочки исключительно при личном поручительстве директора или собственника, как конкуренты тоже вводили подобное ограничение, и прежние правила сразу менялись.

Поручительство стало нормой работы при отсрочке.

Пример из практики

В одной компании клиентам предлагали оформить поручительство в обмен на скидку. Многие директора, видя прямую выгоду соглашались.

• Достоверной информации о сроках погашения.

Один из участников моего открытого тренинга, занимающий должность кредитного контролера, только на моем тренинге узнал, что в «1С» существует реестр старения дебиторской задолженности… Во многих организациях в ответ на просьбу предоставить информацию, какие платежи по каким клиентам просрочены и на какой срок, директор берет паузу на пару дней.

Другой вариант: клиент не заплатил, а в организации-кредиторе об этом вспомнили лишь спустя пару недель. Как должник в следующий раз будет относиться к соблюдению сроков платежа, предусмотренных в договоре, зная, что кредитору эти деньги не нужны? Ведь ему даже не звонят и не напоминают о необходимости оплаты.

Значит, в будущем платежи можно смело задерживать.

• Первичных документов и договоров.

Во время кофе-паузы одного из моих тренингов по работе с долгами ко мне подошла участница и попросила совета. Ситуация была следующая: долг – около 2 млн рублей, срок приближается к трем годам, в суд не обращались. На мой вопрос, с чем связано нежелание судиться, участница потупилась и сообщила, что нет договора и другой первички, подтверждающей факт поставки.

Мое резюме было неутешительным: к данной сумме нужно относиться как к подарку, а не как к долгу. И это не единичный случай. Менеджеры по продажам подавляющего числа компаний относятся к договору не как к документу, регулирующему отношения контрагентов, а как к «бумажке для бухгалтерии».

Результатом является масса проблем на стадии длительной просрочки, а иногда и невозможность использовать судебные методы взыскания ДЗ.

• Исполнительской дисциплины.

Исполнители часто не мотивированы на сбор долгов и недопущение их возникновения. А если при этом не регламентированы бизнес-процессы по работе с ДЗ, масштабы бедствия сложно себе представить. Возникает пресловутая ИБД – имитация бурной деятельности. Менеджеры делают вид, что собирают долги, а клиенты делают вид, что собираются заплатить. Результат нулевой, хотя активности немерено.

• Профилактики долгов на уровне бизнес-процессов.

Проанализируйте бизнес-процесс поставки и ответьте себе на вопрос: можно ли путем внесения изменений в этот процесс повысить вероятность своевременной оплаты.

Пример из практики

Компания – поставщик газовых и водяных счетчиков регулярно сталкивалась с неплатежами со стороны застройщиков, которые обещали рассчитаться после сдачи многоквартирных домов, а потом теряли мотивацию к оплате. Почти никаких способов воздействия на них не было.

Тогда внесли изменение на уровне бизнес-процесса поставки: сами счетчики по-прежнему поставляли во время строительства и с отсрочкой платежа, но в договор добавили пункт, что паспорта на счетчики, без которых невозможна их регистрация, передаются после оплаты.

Это привело к дополнительным расходам на доставку документов, зато стало прекрасной профилактикой, предотвращающей возникновение долгов.

Пример из практики

Компания – разработчик CRM-систем закладывала в устанавливаемое клиенту программное обеспечение ошибку, останавливающую работу системы, которая должна была проявиться спустя месяц после даты окончательных расчетов. В договоре имелся пункт: «Предоставление сервиса клиентам, имеющим задолженность по оплатам на срок более месяца возможно только после полного погашения задолженности». В результате через месяц клиенту не оставалось ничего другого, как рассчитаться с поставщиком ПО, который сразу после этого исправлял ошибку.

Вообще, профилактика используется с древних времен. Когда-то маляры на Руси заштукатуривали в стену куриное яйцо с пробитым в нем маленьким отверстием, из которого на несколько миллиметров торчала нитка. Если хозяин отказывался платить за работу оговоренную сумму, нитку незаметно выдергивали, и через день в комнате стояла жуткая вонь. Хозяину было дешевле и проще отдать остаток суммы маляру, который извлекал яйцо из известного одному ему места, чем нанимать другого и заново проводить все работы.

223 000 книг и 37 000 аудиокниг

Источник: https://MyBook.ru/author/dmitrij-vladislavovich-tkachenko/rabota-s-debitorskoj-zadolzhennostyu-kak-ne-dopust/read/?page=3