Списание дебиторской задолженности в организации с истекшим сроком исковой давности: порядок действий

Каждая компания должна при оформлении взаимоотношений с партнерами осторожно составлять договора с ними, чтобы избегать в будущем сложностей с невыполнением обязательств. Однако, даже работая с проверенными контрагентами, образуется дебиторская задолженность. Поэтому может возникнуть ситуация, что по прошествии какого-то времени нужно выполнять списание дебиторской задолженности с истекшим сроком исковой давности.

Для чего необходимо списывать дебиторской задолженность

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.

В какие сроки это можно провести списание

Чтобы признать дебиторскую задолженность просроченной с завершившимся исковым периодом согласно ГК РФ нужно, чтобы прошло три года. Именно этот промежуток времени отводится кредитору для того, чтобы он принял все доступные меры по получению долга.

Обязательно нужно определиться, с какого момента надо начинать исчисление периода в три года. Закреплено, что если в договоре определен период погашения обязательства, то промежуток исковой давности надо рассчитывать со следующего после него дня.

Когда же, точных дат осуществления выплат в оформленном договоре не предусмотрено, то исковая давность начинает определяться с момента объявления кредитором своих требований должнику.

Нужно помнить также о таком моменте, как прерывание периода исковой давности. Если должник перечислит частично сумму долга, либо проценты по нему, либо составит и подпишет с организацией акт сверки, то исчисление периода исковой давности переносится на следующий день после одного из перечисленных событий.

Таким образом, прерывание данного периода может происходить множество раз. Однако на уровне законов закреплен срок предельной исковой давности, какой равняется 10 лет.

Согласно ему прерывание исковой задолженности возможно, пока с момента появления обязательства не прошло 10 лет, после этого дебиторка в любом случае будет признана с истекшим срокам и ее необходимо будет снимать с баланса организации.

Внимание! Кроме этого, не стоит забывать, что снятие дебиторской задолженности надо проводить в том отчетном периоде, когда завершился срок исковой давности. Исключение ее из состава имущества по времени проведения или издания приказа на списание будет считаться неправильным. Желательно, чтобы все эти даты совпадали, поэтому нужно вести постоянное наблюдение за данной информацией.

Ведение бухучета требует, чтобы указанные сведения были достоверными. Это, в свою очередь, достигается путем периодического проведения инвентаризации. Помимо этого, выполнить эту процедуру необходимо также будет и при издании распоряжения руководителя.

При проведении инвентаризации дебиторки ее проверяют по заключенным договорам и в разрезе оснований.

Предварительно рекомендуется произвести сверку со всеми дебиторами. Однако, с другой стороны, необходимо помнить, что подписание должником акта автоматически обнуляет отсчитываемый срок, и его нужно считать заново.

Каждая сумма анализируется на предмет сомнительности. В этот же момент можно принять решение, формировать ли резерв для обеспечения имеющихся сомнительных и просроченных долгов.

Шаг 2. Оформление акта инвентаризации

Результаты проведенной процедуры оформляются в виде акта. Для него существует стандартная форма ИНВ-17, но его применение не является строго обязательным. Компания может разработать собственную форму бланка для личных нужд.

Однако такой документ должен включать в себя перечень обязательных показателей. В акте ответственное лицо отражает всю проверенную задолженность, а не только с завершившимся сроком давности.

В нем нужно отразить:

- Наименование компании-дебитора;

- Аналитический счет учета;

- Общий размер возникшего долга;

- Размер долга, по какому завершилось время исковой давности.

Внимание! Комиссия, которая выполняла инвентаризацию, должна оформить акт в двух копиях. При этом одна отправляется в бухгалтерию, а вторая остается на руках у членов комиссии.

Ответственному лицу за работу с дебиторами необходимо проанализировать результаты инвентаризации, и на долг с окончившимся сроком подачи исков оформить бухгалтерскую справку о списании кредиторской задолженности.

В этот документ нужно занести:

- Название субъекта бизнеса, с каким выявлен долг;

- В какое время и по какой причине он возник;

- Размер долговых обязательств;

- Дата, когда закончился период исковой давности;

- Действие по задолженности (списание).

Скачать образец бухгалтерской справки

Акт и бухгалтерская справка передаются директору организации для принятия решения по задолженности.

Шаг 4. Подтверждение даты и суммы списания

Для того, чтобы перед контролирующими органами подтвердить дату и сумму возникшей задолженности, недостаточно просто акта.

Необходимо подготовить копии первичных документов:

- Заключенный договор на покупку (оказание услуг);

- Акт выполненных работ;

- Товарная накладная;

- Акт приема-передачи;

- Платежные документы;

- Подписанные акты сверки и т. д.

Шаг 5. Составление приказа на списание задолженности

Для указанного документа нет какой-либо специальной формы. Как правило, для составления приказа о списании задолженности ответственное лицо применяет фирменный бланк компании.

В тексте необходимо отразить следующие моменты:

- Основания для принятия решения о списании (ст. 196 ГК РФ, созданные акт инвентаризации, бухсправка);

- Решение списать задолженность с указанием ее суммы;

- Указание ответственному лицу отметить это действие в налоговом и бухгалтерском учете;

- Назначить лицо, которое будет отвечать за соблюдение документа.

Образец приказа о списании задолженности

Приказ подписывает директор. На основании него бухгалтерия проводит списание.

Шаг 6. Отражение в бухучете

Отражение списания на бухсчетах имеет несколько нюансов. Основной — имелся ли или же нет резерв по сомнительным задолженностям.

| Дебет | Кредит | Операция |

| Резерв на долги в компании не был создан: | ||

| 91 | 60, 62, 76 | Списана дебиторская задолженность на расходы |

| Резерв по долгам был сформирован | ||

| 63 | 60, 62, 76 | Списана дебиторская задолженность в пределах сформированного резерва |

| 91 | 60, 62, 76 | Списана сумма задолженности, превышающей размер резерва |

| Независимо от способа списания, задолженность должна на протяжении дальнейших 5 лет находиться на забалансовом счете 007. Это связано с тем, что со временем состояние должника может улучшиться, и он погасит долг. | ||

| 007 | – | Отражена на забалансовом счете снятая задолженность |

| 50, 51 | 60, 62, 76 | Получена оплата долга по ранее списанной задолженности |

| 60, 62, 76 | 91 | В доходы включена сумма долга, какой был ранее списан как просроченный |

| – | 007 | Списана с забалансового счета погашенная сумма долга |

Порядок списания просроченной дебиторской задолженности в налоговом учете

Процесс списания просроченной дебиторки отличается в зависимости от того, каким образом возникла эта задолженность.

Шаг 1. Покупатель перечислил аванс, но продукция не пришла

В такой ситуации сумму долга необходимо списать на прочие расходы. Не имеет значения, сформирован ли резерв для сомнительных долгов в компании, или нет. Такой позиции придерживается МинФин в своем письме.

Шаг 2. Продавец поставил товар, но не получил оплату

В такой ситуации может быть два варианта списания долга:

- Если резерв в компании не создавался, то производить списание долга необходимо на прочие расходы как сказано в НК РФ;

- Если резерв создавался, то при списании долга резерв уменьшается. При этом не нужно проверять, участвовала ли данная сумма в его изначальном создании. Уменьшение базы при определении налога на прибыль не производится.

3. Определение периода списания

Производить снятие задолженности необходимо в том же периоде, когда завершилось время исковой давности. В связи с этим рекомендуется регулярно производить инвентаризацию долгов, чтобы вовремя выявлять истекшую задолженность.

Иначе возникнет необходимость корректировать налоговые отчеты. Еще одна причина регулярной работы в этом направлении — чтобы данные бухучета и налогового в этой сфере совпадали.

4. Определить, что делать с НДС

При снятии задолженности, работа с НДС по ней зависит от способа ее образования:

- Если продавец поставил товар, но не дождался за него оплаты, то при списании такого долга ничего с НДС делать не нужно. Дело в том, что налог по данной отгрузке был уже начислен и уплачен, а производить его возмещение из бюджета нельзя.

- Если покупатель перечислил аванс, но не дождался товара, ситуация неоднозначная. Так, МинФин считает, что компания должна восстановить сумму НДС, которую ранее поставило на вычет, в период списания долга. Эту позицию ведомство выразило в своем письме. Однако НК содержит перечень случаев, когда необходимо производить восстановление, и списание задолженности в него не входит. Однако вполне возможно, что данную точку зрения придется доказывать через суд.

Основные ошибки при списании дебиторской задолженности

При проведении списания просроченной дебиторки по завершению времени исковой давности, могут быть совершены некоторые ошибки:

- При оформлении списания не были оформлены все необходимые бланки. Так, ответственное лицо должно оформить акт инвентаризации, бухгалтерскую справку, а также приказ на списание задолженности. Кроме этого, факт образования долга необходимо подтвердить оформленным соглашением, бухгалтерскими документами (актом выполненных работ, накладной, счет-фактурой и т. д.).

- Неправильно был рассчитан срок задолженности. Он начинает отсчитываться снова, если была проведена частичная оплата долга либо погашение процентов, подписан акт сверки, либо должник прислал письмо с просьбой отсрочить его погашение и т. д.

- Неверно произведен учет НДС по списанному долгу. В зависимости от того, кем является должник — поставщиком или покупателем, нужно либо оставить все как есть, либо произвести восстановление налога.

Источник: https://buhproffi.ru/buhuchet/spisanie-debitorskoj-zadolzhennosti.html

Списание дебиторской задолженности: особенности и порядок списания в налогом и бухгалтерском учете

Любая компания по законодательству Российской Федерации обязана прослеживать дебиторскую задолженность, а именно смотреть, чтобы вовремя проводились платежки. В случае появления долга, компания должна работать с нею, прилагая все усилия. Если долг нельзя вернуть, его нужно списать в бухгалтерии и произвести запись в налоговой.

В свою очередь списание дебиторской задолженности это разновидность операции, с которой часто приходится сталкиваться сотрудникам многих организаций. Дебиторский долг это разновидность актива, обусловленная как долг граждан фирмы, который появляется из-за сбыта продукции в долг. В учете бухгалтера под такого рода долга подразумевают имущественные права.

Долг разрешается списывать при истекшем сроке исковой давности или при ликвидации должника

Списать такое обременение не так просто как кажется на первый взгляд, на это нужны определённые основания. Кодекс налоговой инспекции гласит, что задолженность нужно относить к нереализованным расходам.

Какую задолженность можно списывать?

Если же погашение займа нереально по каким-то причинам, долговое обязательство получает статус – безнадежное. К данному виду долга также относятся, те, у которых срок воздействия признается истекшим, и уже нет возможности подать иск. В эту категорию входят те долги, что нельзя взыскать из-за прекращения работы компании.

Положение No34 от 29.09.98 г по ведению бухгалтерии гласит, тот долг, у которого окончился срок подачи иска, нужно списать, опираясь на итоги инвентаризации. Разъяснение нужно подавать в письменном виде с приказом от начальства.

Безнадежная задолженность, что это такое и как ее признают

Дебиторская задолженность возникает при наличии соглашения с контрагентами, когда период замены владельца товара, предоставление услуг абсолютно не совпадает с временным периодом их оплаты. В связи с этим существует список документов, которые подтверждают факт появления долга – соглашение, акт произведенных работ, график выплаты задолженности.

К этому типу причисляют также долг, по которому все обязательства окончены из-за невозможности их выполнения. Сомнительной называется задолженность фирмой, которая не была погашена вовремя. Нормальная задолженность это та, по которой еще не наступил срок оплаты.

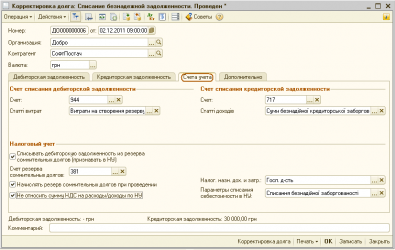

Как происходит списание дебиторской задолженности в 1С, смотрите в этом видео:

Если потребитель не может в срок оплатить взятую в кредит продукцию, то дебит переходит в стадию сомнительного долга, а если оплаты товара не приходило более трех лет после отгрузки продукции, то эту задолженность реально обозначить как безнадежную и списать в бухгалтерии и налоговой. Срок списания — три года и определяется на основании 196 статьи ГК РФ.

Исходя из всего вышесказанного, можно выделить критерии, по которым может быть списан безнадежный дебит:

- Окончание времени исковой давности.

- Ликвидация фирмы.

- Невозможность исполнить в должной мере свои обязательства.

Чтобы разобраться в тонкостях этого процесса необходимо его рассмотреть более подробно.

Как происходит списание дебиторского долга

Время исковой давности отчисляется по окончанию сроков выполнения обязанностей по договору или с того периода, когда кредитор может предъявлять требования к должнику к исполнению его обязательств.

Невозможность исполнить обязанности перед кредитором устанавливается в таких обстоятельствах:

- ликвидация на юридическом уровне заимодавца. В соответствии со статьей No49 российского законодательства, права фирмы заканчиваются со времени появления пометки об ее выписки из единого государственного реестра юристов;

- при присутствии официального решения от государственной организации.

Какие нужно собрать документы, чтобы оформить списание долга

В этом приказе должна, предоставлена информация о размере долга, по какой причине он стал безнадежным, дата проверки и непосредственно описание всей ситуации.

Приказ о списание дебиторской задолженности.

Налоговая организация, как правило, очень тщательно проверяет такого рода долги. Поэтому, рекомендовано при подаче акта описи имущества, приложить следующие документы: накладные, различные договора, акты всех сверок, а также акты предоставления услуг.

Как занести дебиторскую задолженность в бух учет

Порядок списания долга в бух учете компании зависит в первую очередь от того, существует ли резервный счет по сомнительным долгам. Если он у компании имеется, то в бух учете производится такая запись: Дт 63 – списание долга за счет существующего резерва.

Если сумма намного больше резервного счета, то эту разницу перечисляют на счет других расходов: Дт 91.

Если у организации нет резерва, то составляется такая проводка:

Дт 91. Кт 62 – произведено списание невозможных к получению средств в расходы;

Дт 007 – списанная ранее сумма учтена в баланс.

Как происходит списание долга в налоговом учете

Списать нереальный к получению дебит в расходы могут фирмы, ведущие подсчет налога на прибыль с помощью начисления. Претендовать на списание долга не имеют право плательщики ЕНВД, индивидуальные предприниматели, а также те кто использует упрощенную систему налогообложения.

В том случае, если НДС был не уплачен, а долг нужно списать, можно взять некую сумму задолженности и оплатить НДС, перечислив эти деньги в данную службу.

Как списать задолженность НДС

При списании, сумму долга, включая НДС, отражают в нереализованных расходах. Налоговое законодательство не требует при списании такого долга учитывать отдельно задолженность по НДС. На примере, суть такого дела можно отразить так: поставщик отгрузил товар покупателю, а он вовремя не смог перечислить требуемую сумму.

Что такое безнадежная дебиторская задолженность, узнаете из этого видео:

В бухгалтерском учете учитывается вся расходная сумма, включая НДС. Так как во время отгрузки товара налог был перечислен поставщику, поэтому дополнительных расходов по НДС в данном случае не возникает.

Заключение

Процедура списания дебит долга абсолютно не сложная, но при этом она строго регламентирована. При нарушении этих правил могут появиться претензии со стороны налоговых инспекторов, которые произведут до начисление налога на прибыль компании или выпишут крупный штраф.

Если у человека нет представления, как правильно оформить данную процедуру, можно обратиться к квалифицированным людям, которые за определённую сумму денег помогут решить этот вопрос в кратчайшие сроки.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/zadolzhennost/kreditorskaya-i-debitorskaya/spisanie-debitorskoj-zadolzhennosti.html

Списание безнадежной дебиторской задолженности — проводки. Документы для списания безнадежной дебиторской задолженности

Наиболее распространенным видом дебиторской задолженности является долг покупателя перед поставщиком за отгруженную продукцию, выполненные работы и оказанные услуги. Нередки случаи, когда, получив товар, покупатель нарушает сроки оплаты по договору или по тем или иным причинам сообщает о своей неспособности осуществить оплату.

О случаях, когда дебиторская задолженность признается просроченной, безнадежной, об учете такой задолженности и ее списании в проводках мы расскажем в нашей статье.

Просроченная и безнадежная задолженность. Резерв сомнительных долгов

Дебиторскую задолженность называют просроченной, если поставщиком отгружен товар (выполнены работы, услуги), а покупателем не осуществлена оплата за данный товар в сроки, определенные договором поставки. В случае, если существует вероятность не погашения долга, то задолженность признается сомнительной и под сумму долга создается резерв.

В учете сумму резерва относят к операционным расходам. Создание резерва производится за счет прибыли предприятия и отражается проводкой:

Резерв с создается и используется предприятием при выполнении следующих условий:

- процедура создания резерва регламентируется учетной политикой предприятия;

- сумма резерва не превышает 10% от выручки отчетного периода;

- количественный показатель резерва вычисляется по результатам проведенной инвентаризации на 1-е число отчетного периода.

В случае, если проведя инвентаризацию, поставщик обнаружил, что срок по дебиторской задолженности истек срок исковой давности, то она признается безнадежной.

Кроме того, Налоговый кодекс позволяет считать долг безнадежным, если предприятие должник объявлено банкротом или ликвидировано, а следовательно не может исполнить свои обязательства по выплате долга. Списание безнадежной задолженности проводится по решению правления организации.

Списание просроченной «дебиторки»

Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход. В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета 62, 60, 70, 71, 73, 76).

Как списать задолженность прошлых лет — проводки на примере

Рассмотрим операции по списанию долга на примере:

ООО «Лакмус» была проведена инвентаризация на 01.07.2015, по результатам которой было принято решение о создании резерва на сумму 54 000 руб. В сентябре 2015 было выявлена неплатежеспособность должника ООО «Лакмус» — покупателя ООО «Парус», по причине признания последнего банкротом. Долг ООО «Парус» в сумме 72 000 руб. (НДС 10 983 руб.) был признан безнадежным.

Бухгалтером ООО «Лакмус» были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 63 | Создание резерва | 54 000 руб. | |

| 63 | 62 | Списание части безнадежной задолженности ООО «Парус» | 54 000 руб. | |

| 91/2 | 62 | Списание части задолженности, не покрытой резервом | 18 000 руб. | |

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 10 983 руб. |

Учет просроченной задолженности

Представим, что между ООО «Благо» и ООО «Дружба» заключен договор поставки товара. 05.08.2015 ООО «Благо» отгружена продукция на сумму 19 000 руб., НДС 2898 руб. Оплата от ООО «Дружба» не поступила в предусмотренный договором срок, задолженность была признана просроченной. ООО «Благо» был создан резерв под сумму долга.

Источник: https://saldoa.com/provodki/vzaimoraschety/debitorskaya-zadolzhennost.html

Как правильно оформить списание дебиторской задолженности?

: 15 мая 2016

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства.

Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия.

Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Когда можно списать дебиторскую задолженность?

Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия.

Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации.

Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

Для списания долга можно определить следующие основания:

- Срок исковой давности. ГК РФ (ст.196) определяет срок исковой давности — 3 года.

- Невозможность получить долг вследствие ликвидации задолжавшего предприятия, либо если предприятие-должник объявлено банкротом. Как происходит банкротство предприятий, читайте здесь.

- Неудовлетворительные действия по взиманию с дебитора долгов службы судебных приставов.

Чаще всего причиной для списания является исковая давность долга. При этом если за указанный период исковой давности (3 года) фирма обращалась в суд или же должник производил в отношении долга какие-либо действия, срок исковой давности начинает заново отсчитываться с момента совершения подобных действий.

Совершать списание дебиторской задолженности можно только после того, как она официально будет признана «безнадежной», т.е. если долг востребовать с контрагента невозможно. Это определяется после письменных подтверждений возникновения задолженности, последующего проведения инвентаризации и соответствующего приказа руководства.

Чаще всего причиной для списания является исковая давность долга.

Безнадежная задолженность списывается в соответствии с регламентом Положения по ведению бухучета (Приказ Минфина от 29.07.1998- №34н).

Перед тем, как закрыть дебиторские обязательства, кредитор должен доказать безнадежность долга: по причине исковой давности либо другим причинам.

Срок, по которому истекла исковая давность, можно подтвердить:

- Договорами и другими документами на оказание работ, услуг или отгрузку покупателю, не оплатившему данные услуги, работы, товары.

- Актами сверки дебиторских долгов.

- Платёжными документами, которые бы подтверждали авансовую выплату поставщику, не выполнившему своих обязательств по поставке в сроки.

Неплатёжеспособность предприятия-должника также подтверждается документами, доказывающими безнадёжность взыскания. Можно выделить следующие документы:

- Уведомления комиссии по ликвидации предприятия-дебитора. Порядок ликвидации и банкротства предприятия.

- Решение арбитражного суда о прекращении деятельности фирмы-должника.

- Акт о нереальности сыскать долг с дебитора.

- Выписка о ликвидации организации (из списка ЕГРЮЛ).

После подтверждения задолженности как безнадёжной, проводится инвентаризация по приказу руководства организации.

Все дебиторы и суммы, причитающиеся к взысканию по исковой давности (либо в связи с ликвидацией предприятия), регулярно выявляются и вносятся в определённый реестр по результатам проведённой инвентаризации.

Оформляется списание безнадёжной дебиторской задолженности определёнными документами:

- Документ (акт) инвентаризации долгов дебиторов. Образец акта списания дебиторской задолженности прямо тут.

- Приказ (распоряжение) о списании безнадёжных долгов, подписанный руководителем. Данный приказ можно составить в произвольной форме, где указывается долг, размер суммы и основание списания.

- Бухгалтерская справка, являющаяся подтверждением совершения списания.

Документы, подтверждающие безнадёжные обязательства, и акт проведённой инвентаризации дают основание для списания долга с баланса компании. Осуществляет списание дебиторской задолженности бухгалтерия по приказу руководства.

Налоговое законодательство особых указаний к документальному оформлению не предъявляет. Главным условием правомочности списания является присутствие документально подтверждённых оснований для проведения данной операции.

Бухгалтерский учёт

Согласно Положению по ведению бухгалтерского учёта, проводки по списанию долга осуществляются по каждому существующему долгу отдельно – нельзя убрать задолженность одной суммой.

В бухгалтерском учёте проводки по списанию дебиторских долгов напрямую зависят от того, сформирован ли резерв по сомнительным долгам (РСД):

- Если РСД не создавался, либо в случае, если в формировании данного резерва не участвовали списываемые обязательства, долги дебиторов входят в «Прочие расходы».

- Если РСД создавался организацией ранее, и задолженность по дебиторам была включена в него, то безнадёжные долги списываются за счёт резервных средств.

Типовые проводки

| Дебет | Кредит | |

| Без наличия РСД | Счёт 91-2 (Прочие расходы) | Счета:62,76,60, 73 (и другие расчёты с контрагентами) |

| Счёт 007 (обязательства неплатёжеспособных кредиторов, списанные в убыток) | ||

| При наличии РСД | Счёт 63 (Расчёты по сомнительным долгам) | Счета: 62,76,60, 73 (и другие расчёты с контрагентами) |

| Счёт 007 (обязательства неплатёжеспособных кредиторов, списанные в убыток) |

На забалансовом счёте 007 (Положение по ведению бухгалтерского учёта) учитывается задолженность, списываемая при выявлении неплатёжеспособности должника – это происходит по истечении срока исковой давности. Данная операция в течение пяти лет отражается на счёте с целью отследить возможности её закрытия.

В РСД всю задолженность относят к внереализационным расходам.

Налоговый учёт отражает списание дебиторской задолженности, исходя из причин её возникновения. Должников условно можно разделить на 2 группы:

- Покупатели, задолжавшие за отгруженную продукцию (услуги или выполненные работы);

- Поставщики, не поставившие в срок продукцию, но которой был перечислен аванс.

Для покупателей списание долга сопровождается начислением НДС (когда таковой в момент отгрузки не был начислен).

Для продавцов задолженность может стать невозвратной – налог, ранее включённый в выплаченный аванс продавцу, невозможно предъявить к вычету. Поэтому НДС, как и остальная сумма долга, становится безнадёжными обязательствами.

Как добиться законными способами уменьшения дебиторской задолженности? Читайте в нашей статье.

Информация о том, как продать дебиторскую задолженность вот тут. Передача прав требований регламентируется ГК РФ.

Влияние списание долгов на начисление НДС, налога на прибыль и УСН

| Причины долга | НДС | Налог на прибыль | УСН |

| Задолженность покупателя | Налог начислялся на дату реализации, поэтому, согласно НК РФ, списание долга по НДС не корректируется (ст. 167 пп.1 п.1). | В расходы включается все списываемые обязательства, включая НДС.Если есть РСД — долговые обязательства, подлежащие списанию, будут уменьшаться за счёт резерва.Если РСД не создавался – долги будут включаться во Внереализационные расходы. | Т.к. доходы не включались неоплаченные суммы, то списанные обязательства не будут учитываться в расходах. |

| Задолженность продавца | В период списания дебиторской задолженности НДС с аванса, ранее принятый к вычету, следует восстановить. | Безнадёжная задолженность будет входить во внереализационные расходы, независимо от того создавался РСД или нет. | В расходах списанные долговые обязательства не учитываются. |

Чтобы упростить работу с дебиторскими обязательствами, следует в бухгалтерском и налоговом учёте установить единообразность политики фирмы: если фирма создает резерв сомнительных долгов для налогового учёта, следует в бухгалтерском учёте сделать то же самое.

Когда в налоговом учёте списывается безнадёжная задолженность, это следует оформить проводкой по НДС, где Дебет-счёт 76 является отложенными расчётами по НДС и Кредит-счёт 68 — текущими расчёты по НДС.

Если создан РСД, то всю задолженность в нём относят к внереализационным расходам, где НДС не оплачивается вплоть до завершения отчётного периода.

По окончании квартала зарезервированная сумма сравнивается с размером той дебиторской задолженности, которая зафиксирована актом инвентаризации:

- Когда РСД больше суммы долга, значит не все долги, неуплаченные должниками, можно признать невозвратными, т.е. с них следует взыскать НДС.

- Когда дебиторские обязательства больше РСД, разница вычитается из налогооблагаемой суммы (по акту сверки).

Для предприятий, перешедших на специальные налоговые режимы с общего, существует проблема списания безнадёжной задолженности, если таковая образовалась в момент применения ОСНО. Данная ситуация не разъясняется Налоговым кодексом и здесь можно обращаться за помощью к налоговым инспекторам.

В этом видео разбирается одна из ошибок, часто допускаемая при списании безнадёжной «дебиторки»:

Порядок хранения документации

Сроки сохранения документации, служащей основанием для списания дебиторской задолженности, исчисляются с момента возникновения долговых обязательств долга, а не с момента подписания документов и приказов. Все документы, связанные с возникновением, сопровождением и списанием долга с момента выведения за баланс подлежат хранению сроком 5 лет (основания: Федеральный закон №129 «О бухгалтерском учёте»).

Если таковая документация отсутствует, налоговый орган вправе не признать правомочность списания безнадёжной задолженности и оштрафовать предприятие.

Источник: https://dolgofa.com/debitorskaya-zadolzhennost/spisanie.html

Источник: https://businessizakon.ru/spisanie-beznadezhnoj-debitorskoj-zadolzhennosti-provodki-dokumenty-dlya-spisaniya-beznadezhnoj-debitorskoj-zadolzhennosti.html

Списание дебиторской задолженности в учете: порядок, оформление

Если на предприятии есть просроченная дебиторка, то она создает недостоверные сведения о том, какая финансовая ситуация складывается на предприятии. Поэтому просроченные долги надо списывать. Расскажем, как произвести списание просроченной дебиторской задолженности и избежать претензий налоговиков.

Чтобы сделать списание просроченной дебиторской задолженности в расходы нужно знать, когда истекает срок ее исковой давности. В случае ошибки налоговики ее исключат из расходов. Общий срок исковой давности – три года (пункт 1 статьи 196 ГК РФ). Течение срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто будет ответчиком по иску.

Пример

Компания заключила договор на отгрузку товара, по которому контрагент должен был до 16 октября 2018 года включительно отгрузить 25 единиц строительной техники или вернуть назад предоплату. Товар в срок не был отгружен, значит, уже с 17 октября начинает исчисляться срок исковой давности – 3 года.

В кодексе прописаны случаи, когда срок исковой давности может быть приостановлен или прерван. Все они перечислены в статьях 202 и 203 ГК РФ.

Приостановить срок разрешено, например, при чрезвычайной ситуации. Но только если это произошло в последние полгода срока, если же раньше, то он не продлевается (п. 2 ст. 202 ГК РФ).

Допускается прервать срок исковой давности, если дебитор согласится со своим долгом. Но тогда срок будет считаться заново с того времени, когда неплательщик признал свой долг. Допустим, стороны подписали акт сверки (письмо ФНС России от 06.12.10 № ШС-37-3/16955).

Пример

Компании не предоставили технику по договору в срок. С 17 октября 2018 года начал считаться исковой срок давности. Но 26 ноября 2018 года стороны подписали акт сверки, в котором партнер признал свой долг. Значит, три года для того, чтобы обратиться за взысканием долга начинаются заново с 27 ноября 2018 года.

Когда можно списывать дебиторскую задолженность

Списание просроченной дебиторки допускается и в текущем периоде, при этом уточненка не потребуется. Такую позицию заняли судьи (определение Верховного суда от 19.01.2018 № 305-КГ17-14988). Кроме того, инспекторы должны сами разнести долг, если компания перепутала годы.

В этом судебном деле организация списала дебиторку из-за того, что истек срок исковой давности, по шести контрагентам в 2012 году. На выездной ревизии налоговики сняли расходы, так как посчитали, что долг надо было списывать в 2009-2011 годах, а не в 2012-м. Организация пошла в суд, так как посчитала решение инспекторов неверным. Спор дошел до Верховного суда.

Суд разобрался, списание просроченной дебиторки произошло в 2012 году, из-за ошибки в учете. Получилось, что компания переплатила налог за три года периода 2009-2011 годов. Это не является ошибкой.

Кодекс дает право исправлять ошибки в периоде, когда эта неточность была обнаружена (п. 1 ст. 54 НК РФ). Поэтому если из-за компания переплатила налог из-за того, что были сделаны ошибки в предыдущих годах, то скорректировать базу можно в текущем периоде. При этом налоговики должны самостоятельно устранить неточности и учесть долг в нужном периоде.

См. также — Списание дебиторской задолженности в связи с невозможностью взыскания

Как оформить списание дебиторки

Для списания просроченной задолженности требуется обоснование. Поэтому надо:

- Сделать инвентаризацию. Результатом этого действия будет Акт. Он должен обосновывать причины списания задолженности с истекшим сроком исковой давности. Бумагу требуется подготовить по форме ИНВ-17. Составляют и подписывают бумагу члены инвентаризационной комиссии.

- Оформить бухгалтерскую справку о списании задолженности с истекшим сроком давности.

- Подготовить приказ директора предприятия о списании задолженности с истекшим сроком исковой давности.

Списание просроченной дебиторской задолженности в бухгалтерском учете

Порядок списания дебиторки в бухучете зависит от того, создан ли у компании резерв по сомнительным долгам или нет.

При списании дебиторской задолженности за счет резерва проводки следующие:

Дт 63 Кт 62 (58.3, 71, 76, 76…)

Если резерва нет, или он ДЗ превышает зарезервированную сумму, то проводки такие:

Дт 91.2 Кт 62 (58.3, 71, 76, 76…)

Если надеетесь вернуть долг, то используйте счет 007 «списанная в убыток задолженность неплатежеспособных дебиторов». Если получится взыскать долг с контрагента, то не потребуется исправлять записи в бухучете. Когда деньги поступят на счет компании, делают проводки:

Дт 51 Кт 91

Дт 51 Кт 007

См. также Проводки в бухучете при продаже дебиторской задолженности через договор цессии

Списание дебиторской задолженности в налоговом учете

Списать в расходы просроченную дебиторку вправе только компании, которые считают налог на прибыль методом начисления. Организации на УСН и ЕНВД не вправе учесть безнадежный долг расходах (Письмо Минфина №03-11-04/2/274 от 13.11.07). ИП на общей системе налогообложения тоже не могут списать дебиторкую задолженность.

В налоговом учете процедура списания просроченной дебиторки зависит от того, был ли создан резерв по сомнительным долгам или нет. Если он есть, то долг учитывают за счет созданного резерва. Если резерва нет, то просроченную ДЗ списывают на внерелизационные расходы.

Расходы признают по мерке наступления самомго раннего события:

- истек срок исковой давности;

- появилась запись в ЕГРЮЛ о ликвидации должника;

- поступили документы от судебных приставов.

Документы, которые подтверждают правомерность списания дебиторки храните не менее 4 лет.

Списание просроченной дебиторки в бухгалтерском учете при упрощенной системе налогообложения в бухгалтерском учете ничем не отличается от общепринятого метода. Проводки также зависят от того есть резерв по сомнительным долгам или нет (см. выше). А вот признание долга в налоговом учете у упрощенцев иной.

Признание долга в налоговом учете у упрощенцев иной. Компании на УСН не вправе списывать дебиторскую задолженность в расходы, так как они не поименованы в п. 1 ст. 346.16 НК РФ (Письмо Минфина России № 03-11-06/2/9909 от 20.02.16). То есть, если организации, которые считают налог на прибыль методом начисления, при отгрузке учитывают будущие доходы, то упрощенцы вправе признать доходы только по факту поступления денежных средств на расчетный счет. Соответственно, если нет доходов, то и расходов тоже быть не может.

Какие претензии со стороны инспекторов могут возникнуть при списании долгов

Компания не предпринимала шагов для взыскания просроченных долгов.

Источник: https://www.gazeta-unp.ru/articles/52317-spisanie-debitorskoy-zadoljennosti