Списание дебиторской задолженности при банкротстве должника

Согласно распространенному определению, дебиторская задолженность — это задолженность перед организацией. Весьма часто такие финансовые обязательства образуются после реализации услуг, товаров в кредит или предоставления денежных займов.

Дебиторская задолженность является частью имущества организации, а претензия на ее получение называется имущественным правом.

Существует несколько видов объектов, которые могут образовывать структуру долговых обязательств одной компании перед другой.

- предоставленные вещи и товары;

- авансовые платежи, долги по векселям;

- результаты и права интеллектуального труда;

- имущество организации ;

- информацию;

- предоставленные организации услуги.

По налоговому кодексу РФ, срок списания составляет 3 года. Списываются те долги, которые признаны безнадежными.

Точкой отчета по ГК РФ считается момент, когда заинтересованной стороной была получена информация о факте нарушения ее прав.

Важная составляющая хозяйственной деятельности компании — контроль дебиторской задолженности. Если долги выявлены, необходимо предъявлять соответствующий счет должнику.

Дебиторский долг можно списать по единственному основанию, которое допускает НК РФ.

[/su_box]

Это основание — истечение срока давности, в пределах которого может подаваться иск. Этот подход объясняется возникающими сложностями при выяснении всех обстоятельств дела спустя длительное время.

С другой стороны, введенные ограничения должны мотивировать организации более активно отстаивать собственные интересы.

В РФ срок давности иска составляет 3 года.

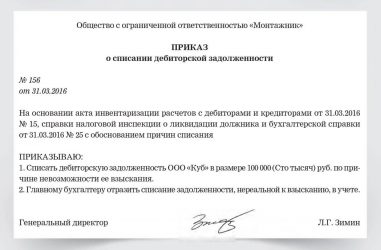

Процесс списания проводится по каждому обязательству отдельно. Основания для списания — данные инвентаризации и распоряжение руководства.

Как отбиться от претензий налоговиков при списании безнадежной дебиторки

Согласно пункту 1 статьи 200 ГК РФ (В НК РФ не установлен порядок исчисления срока давности) течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Например, в случае, когда срок оплаты однозначно определен в тексте заключенного контрагентами договора, течение исковой давности начинается по окончании срока исполнения.

В ситуации, когда текст договора не закрепляет срока исполнения обязательства, следует исходить из необходимости исполнения обязанности в разумный срок после возникновения (п. 2 ст. 314 ГК РФ)

в котором ликвидация организации-должника считается завершенной (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 20 июня 2005 г.

№ 03-03-04/1/9). Факт ликвидации должника, подтвержденный документально (выпиской из ЕГРЮЛ), является основанием для признания долга безнадежным и списания суммы этого долга в расходы на дату исключения должника из ЕГРЮЛ.

Постановлением Федерального арбитражного суда Северо-Кавказского округа от 2 августа 2007 г.

Списание дебиторской задолженности при банкротстве дебитора

Да, НДС придется восстановить (ст. 170 п. 3 НК). При этом разберитесь с реальным сроком списания — 3 года отсчитывается от последнего акта сверки.

почитал ответ Гены — человек, похоже, бредит, но профессионально) Начитать с жилья своего тоесть его не должно быть-не жилья, не работы, ничего уже на протяжении нескольких лет, нет родни которая может помочь.

тут сначало банкрот а потом уже и ип.

Департамент общего аудита о списании задолженности в связи с банкротством должника

Далее, при ответе мы будем исходить из того, что Вами были заявлены соответствующие требования к должнику, т.е.

обязательства должника перед Вами включены в реестр требований кредиторов. Пунктом 3 статьи 65 ГК РФ установлено, что основания признания судом юридического лица несостоятельным (банкротом), порядок ликвидации такого юридического лица, а также очередность удовлетворения требований кредиторов устанавливается Законом «О несостоятельности (банкротстве)» [1] .

Для чего нужно списывать задолженность

Напомним, что одна из основных задач бухгалтерского учета — это формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

Наличие в организации дебиторской или кредиторской задолженности, по которым истек срок исковой давности, искажает реальную картину об имуществе и обязательствах организации. Ведь дебиторка с истекшим сроком исковой давности – это долг, который организация уже не сможет взыскать в судебном порядке. И если должник не захочет вернуть этот долг самостоятельно (что маловероятно, ведь на это у него уже было 3 года), такая задолженность становится нереальной для взыскания, а значит, должна формировать убытки кредитора.

То же относится и к кредиторской задолженности, по которой срок исковой давности истек. У кредитора уже нет возможности взыскать долг в принудительном порядке, следовательно, должник может такой долг уже не гасить.

Как списать долг в бухучете

Требование о списании задолженности по срокам исковой давности содержится в п.п. 77,78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина от 29.07.1998 № 34н).

Указывается, что дебиторская или кредиторская задолженность, по которым срок исковой давности истек, списываются по каждому обязательству на основании инвентаризации, письменного обоснования и приказа руководителя. Списанные долги относятся на финансовые результаты организации в составе прочих доходов (при списании кредиторки) и прочих расходов (при списании дебиторской задолженности). Если под сомнительную дебиторскую задолженность создавался резерв, списывается такой долг за счет резерва. На расходы же будет относиться только та часть долга, на которую резерва не хватило.

Списание дебиторской и кредиторской задолженности возможно и раньше срока исковой давности, если такие долги будут признаны нереальными для взыскания (погашения). Это возможно, к примеру, при исключении должника из ЕГРЮЛ в случае ликвидации.

Списание кредиторской задолженности в бухгалтерском учете может быть отражено следующими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», 67 «Расчеты по долгосрочным кредитам и займам» и др. – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

А списание дебиторской задолженности при истечении срока исковой давности будет отражаться так:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 и др.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

При этом списание дебиторской задолженности в связи с неплатежеспособностью должника не приводит к полному аннулированию задолженности. Такой долг должен числиться за балансом в течение 5 лет с момента списания задолженности на случай ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Приказа Минфина от 29.07.1998 № 34н).

Это значит, что на сумму списанной дебиторки делается бухгалтерская проводка (Приказ Минфина от 31.10.2000 № 94н):

Источник: https://pozakonu.site/biznes/spisanie-debitorskoj-zadolzhennosti-pri-bankrotstve-dolzhnika.html

Ликвидация организации-дебитора

Судебные органы также поддержали позицию налоговых органов. Судами отмечено, что обществом претензии в адрес указанных организаций не направлялись, какие-либо меры по взысканию с них задолженности в принудительном порядке не принимались.

Работники, отвечающие за нее, должны тщательно контролировать цифровые показатели функционирования организации. Особо тщательно стоит контролировать дебиторскую задолженность, которая представляет собой сумму, подлежащую к оплате предприятию, другими организациями, а также гражданами, являющихся должниками, то есть это активы, которые являются временно выведенными из оборота самой фирмы.

Нет фирмы — нет долга Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиками, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п.

Наши сессии превращают стратегическое планирование из случайного явления в метод работы коллектива. Мы помогаем использовать сбалансированные оценки (Balanced scorecard), управление по целям (MBO), ключевые показатели деятельности (KPI) для создания отказоустойчивых зарплатно-мотивационных проектов.

Как безопасно списать долги обанкротившегося из-за кризиса контрагента

А это напрямую затрагивает интересы собственников, акционеров и других заинтересованных пользователей отчетности.

Анализ характера протекания банкротства позволяет с точностью определить — управляемый это процесс или нет. Чем больше рассмотренных признаков характерно для текущей процедуры, тем выше вероятность обмана со стороны должника. В такой ситуации важно правильно подойти к выбору стратегии борьбы, ведь в ином случае можно и вовсе остаться без денег.

Д91.2: К62 – отображение списанной задолженности без использования зарезервированных сумм. Но списание этого долга не аннулируется, и в течение 5-ти последующих лет сумму отображают в балансе по счету 007.

Как указали суды, намерений предпринять какие-либо действия по возврату спорной задолженности (подписать акты сверки расчетов, направить претензии или обратиться в суд) у общества не возникало, доказательств принятия таких мер в материалах дела не имеется, то есть в сфере экономических (гражданско-правовых) отношений обществу спорная задолженность оказалась безразлична.

Второй важный момент — факты злоупотреблений со стороны должника, а также наличия контроля процедуры, что выражается в достаточном числе кредиторов. Важно помнить, что даже при выборе внесудебных методов при решении конфликтов не стоит игнорировать эффективность юридического сопровождения.

Назначается «свой» арбитражный управляющий. Как отмечалось выше, это один из характерных признаков управляемого банкротства. «Свой» человек не будет искать и не заметит сделок, которые должны быть оспорены. Кроме того, он не воспрепятствует появлению «дополнительного» долга и не заметит признаков фиктивной процедуры банкротства.

Сумму резерва необходимо определить, учитывая или оценив степень вероятности, что задолженность не будет погашена. В дальнейшем (в предстоящих отчетных периодах) сумма резерва подлежит корректировке с учетом вновь появившейся информации.

В идеале конкурсный управляющий должен иметь доказательства мер по взысканию долгов по каждому дебитору.

Наличие на балансе дебиторской задолженности является неотъемлемой составляющей повседневной работы организации. Этот вид актива необходим для расширения клиентской базы и увеличения объема продаж за счет предоставления покупателям отсрочки в оплате уже отгруженной продукции.

Выводятся активы предприятия. До начала банкротства компания-должник выводит недвижимость и движимое имущество, которое может стать объектом расчета по дебиторской задолженности. Делается это заблаговременно — за один-три года до начала процедуры. Задача таких действий заключается в сохранении активов и последующем продолжении бизнеса.

Наличие на балансе дебиторской задолженности является неотъемлемой составляющей повседневной работы организации. Этот вид актива необходим для расширения клиентской базы и увеличения объема продаж за счет предоставления покупателям отсрочки в оплате уже отгруженной продукции.

Взыскание дебиторской задолженности при банкротстве компании-должника — сложная процедура, при которой не всегда срабатывают существующие инструменты взыскания долга. Наибольшие проблемы возникают, когда речь идет об «управляемом» банкротстве. В такой ситуации важно знать, как «выбить» деньги по закону и не дать возможности контрагенту обойти законодательство.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

Взыскание дебиторской задолженности при ликвидации компании-должника В соответствии с пунктом 1 статьи 61 Гражданского кодекса Российской Федерации (далее ГК РФ): «ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам».

Позиция об отсутствии необходимости проведения налогоплательщиком каких-либо дополнительных (не установленных НК РФ) мероприятий для подтверждения задолженности безнадежной изложена, в частности, в письме Минфина РФ от 30 сентября 2005 г.

Образовалась дебиторская задолженность за товар, оплаченный поставщику. Решение суда о взыскании задолженности — от июня 2013 г. В марте 2014 г. в ЕГРЮЛ внесена запись о прекращении деятельности в связи с исключением из ЕГРЮЛ.

В учете организации числится дебиторская задолженность арендатора по арендным платежам за июнь-октябрь 2012 года. Соглашением о расторжении договора аренды от 19.10.2012 было определено, что арендатор обязуется погасить образовавшийся долг в размере 100 тыс.

Несмотря на строгую регламентацию списания долгов, на данную тему по-прежнему возникает много вопросов и споров между специалистами.

От недобросовестности контрагентов не «застрахована» ни одна организация. Пытаясь минимизировать риск, участники сделок предусматривают в договорах штрафные санкции за невыполнение договорных условий. К сожалению, это не всегда помогает. И даже через суд не всегда удается вернуть сумму задолженности. Тогда ее приходится списывать.

Таким образом, в бухгалтерском учете организация вправе самостоятельно определять нереальность к взысканию тех или иных долгов.

Существует несколько видов объектов, которые могут образовывать структуру долговых обязательств одной компании перед другой.

Дополнительные требования Минфина к порядку списания безнадежных долгов

Это необходимо для наблюдения за возможностью ее взыскания, если имущественное положение должника изменится.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Кроме того, срок исковой давности прерывается, если кредитор обращается с иском в суд. После судебного решения о необходимости возврата должником суммы долга начинается течение нового срока исковой давности. Но если поданный кредитором иск оставлен судом без рассмотрения, срок исковой давности не считается прерванным (ст. 204 ГК РФ).

В судебном заседании представитель заявителя по жалобе пояснил, что списание дебиторской задолженности произведено в нарушение п.77 Правил бухгалтерского учета и отчетности, не была произведена инвентаризация, отсутствует письменное обоснование об истечении срока задолженности и основание возникновение задолженности, срок исковой давности не истек, отказов об оплате от должников нет.

То что дебиторская задолженность списывается в тех случаях в каких указала эксперт я знаю, а меня интересует конкретно можно ли списать задолженность,если ликвидация организации-должника не завершена, так как процедура банкротства продолжается.

По окончании процесса ликвидации вносится запись в Единый государственный реестр юридических лиц об исключении из него компании.

При создании резервного фонда долги зачислены в фонд, и оплата налоговой базы не производится. По итогам отчетного периода делается расчет, и если долги превышают зарезервированные средства, то с разницы уплачивают подоходный налог.

Решение о добровольной ликвидации может быть принято:

- При слиянии одной компании с другой. В этом случае две компании в результате слияния прекращают свою деятельность и регистрируется новая.

- При поглощении одной компанией другой: одна компания прекращает свою деятельность и все свое имущество (в том числе долги) передает другой.

- Если при окончании второго года деятельности (или любого последующего) стоимость чистых активов компании (разницы между активами и обязательствами) будет меньше, чем размер уставного капитала (добровольное банкротство по инициативе руководителя фирмы).

- Если руководство решило прекратить деятельность компании. Например, фирма признана убыточной и собственники решили ее закрыть, потому что не видят перспектив развития.

Дополнительные условия признания долгов безнадежными по версии контролеров

Определением арбитражного суда от 20.06.2007 А. освобожден от исполнения обязанностей конкурсного управляющего открытого акционерного общества «К.», конкурсным управляющим утвержден Г.

Конкурсный кредитор Н.А. обратился в арбитражный суд с жалобой на действия конкурсного управляющего, в которой просит признать незаконными действия конкурсного управляющего Г. и исполнение возложенных на него обязанностей — исполненными ненадлежащим образом.

Источник: https://territoryshoes.ru/sovety-yurista/6017-spisanie-debitorskoy-zadolzhennosti-pri-bankrotstve-dolzhnika.html

Списываем «дебиторку»

В первую очередь, к безнадежным относятся долги, по которым истек срок исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ). По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения (ст. 200 ГК РФ). Например, если покупатель должен был оплатить товар 28 апреля 2009 года, но этого не сделал, то срок исковой давности приходится на период с 29 апреля 2009 года по 29 апреля 2012 года. Соответственно, в апреле 2012 года задолженность может быть признана безнадежной.

Однако необходимо знать, что срок исковой давности может прерываться, если должник совершил действия, свидетельствующие о признании долга. При этом после перерыва течение срока исковой давности начинается заново; время, прошедшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ). Какие же действия должника говорят о признании долга?

Гражданский кодекс РФ не дает прямого ответа на этот вопрос, поэтому мы будем ориентироваться на иные акты. Так, например, в пункте 20 постановления Пленума Верховного суда РФ от 12.11.01 N 15, Пленума ВАС РФ от 15.11.01 N 18 приведен примерный перечень действий, свидетельствующих о признании долга:

– признание претензии;

– частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций;

– частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

– уплата процентов по основному долгу;

– изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа).

Акт сверки задолженности, подписанный должником, также может являться действием, направленным на признании долга. Так считают не только чиновники (письмо ФНС России от 06.12.10 № ШС-37-3/16955), но и суды (постановления ФАС Дальневосточного округа от 09.07.10 № Ф03-4810/2010, ФАС Восточно-Сибирского округа от 14.04.10 по делу № А58-4911/09).

Недействующий должник

Безнадежными долгами признаются также те долги перед налогоплательщиком, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации. Поэтому в некоторых случаях организациям-кредиторам вовсе не обязательно дожидаться истечения срока исковой давности, так как они могут списать «дебиторку» раньше. Например, если должник ликвидировался или был признан банкротом.

В этих случаях задолженность следует включать в состав расходов только после внесения в ЕГРЮЛ записи о ликвидации должника (письма Минфина России от 17.03.09 № 03-03-06/1/149, от 28.03.08 № 03-03-06/4/18). Причем, по мнению чиновников, компания обязательно должна запросить выписку из ЕГРЮЛ. То есть списать задолженность только на основании информации, размещенной на официальном сайте ФНС России о ликвидации организации-должника, кредитор не может (письмо Минфина России от 15.02.07 № 03-03-06/1/98).

А вот можно ли списать долг контрагента, который не ликвидировался в общепринятом смысле, но был исключен из ЕГРЮЛ регистрирующим органом в соответствие со статьей 12.1 Федерального закона от 08.08.01 № 129-ФЗ? (Напомним, что согласно данной статье из ЕГРЮЛ могут быть исключены те компании, которые в течение последних 12 месяцев не представляли в инспекцию отчетность и не осуществляли операции хотя бы по одному банковскому счету).

Чиновники считают, что такая «ликвидация» не является основанием для признания долга безнадежным (письмо Минфина России от 07.07.08 № 03-03-06/1/309). Получается, что по таким контрагентам компаниям-кредиторам во избежание налоговых рисков лучше дожидаться окончания срока исковой давности и списывать долг именно по этому основанию.

Хотим также обратить внимание на такой момент. Бывает, что срок исковой давности по задолженности контрагента еще не истек, но контрагент решил ликвидироваться или в отношении него запущена процедура банкротства. Процесс ликвидации и банкротства, как известно, длится достаточно долго и может получиться так, что срок исковой давности по задолженности данного лица завершится до момента его исключения из ЕГРЮЛ. Может ли организация-кредитор, не дожидаясь момента внесения записи в ЕГРЮЛ о ликвидации должника, списать задолженность в момент истечения срока исковой давности?

Чиновники на этот вопрос отвечают отрицательно (письма Минфина России от 21.04.06 № 03-03-04/1/380, от 11.04.08 № 03-03-06/1/276). Свой вывод они объясняют тем, что дебиторская задолженность организации, в отношении которой введена процедура конкурсного управления, не может быть признана безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов. Ведь в этом случае есть надежда на то, что к моменту завершения конкурсного управления должник погасит свой долг перед кредитором.

Однако позиция «финансистов» небесспорна, и в судебной практике существуют примеры, когда организация смогла доказать правомерность списания задолженности до завершения процедуры конкурсного производства (постановление ФАС Московского округа от 05.12.07 № КА-А40/12463-07).

Безнадежный заем

Дебиторская задолженность возникает в основном по отгруженным товарам, оказанным услугам или выполненным работам, а также по авансам, перечисленным продавцам в счет будущих поставок (оказания услуг, выполнения работ).

А если задолженность возникла в отношении, например, договора займа? Можно ли сумму займа с начисленными процентами, которую заемщик не возвращает компании-кредитору длительное время признать безнадежным долгом? Давайте разберемся.

В пункте 2 статьи 266 НК РФ, где приводятся условия признания долгов безнадежными, не конкретизируется, что речь идет о задолженности, возникшей непосредственно в связи с реализацией товаров, выполнением работ, оказанием услуг. Поэтому мы считаем, что невозвращенную сумму займа (вместе с начисленными процентами) компания, выдавшая заем, имеет право отнести в состав внереализационных расходов по истечении срока исковой давности (или по другим основаниям, упомянутым в пункте 2 статьи 266 НК РФ).

Однако практика показывает, что чаще всего инспекторы придерживаются другой позиции. То есть считают, что на расходы можно относить только те безнадежные долги, которые возникли в связи с реализацией товаров, выполнением работ, оказанием услуг. В этом случае компаниям приходится отстаивать свою правоту в суде (постановления ФАС Московского округа от 21.02.11 № КА-А40/393-11, ФАС Уральского округа от 20.04.10 № Ф09-6416/09-С3).

Были ли попытки взыскать долг?

Во многих инспекциях также бытует мнение, что прежде чем списывать сумму безнадежного долга на расходы, организация должна предпринять действия, направленные на взыскание долга (к примеру, направлять контрагенту претензии, акты сверки на подписание). Так ли это на самом деле?

Нет, ведь НК РФ не выдвигает подобного требования. Поэтому если проверяющие признают расходы по безнадежному долгу неправомерно списанными на указанном выше основании, компании могут оспорить их действия в судебном порядке. Арбитражная практика в таких ситуациях на стороне налогоплательщиков. Так, например, ФАС Западно-Сибирского округа в постановлении от 07.04.10 по делу № А03-5968/2009 отмечает, что законодательство не ставит списание дебиторской задолженности в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора.

Да и Минфин России на вопрос о том, требуется ли для списания долга обязательное проведение мероприятий по взысканию задолженности, отвечает, что для списания долга достаточно факта истечения срока исковой давности (письмо от 21.02.08 № 03-03-06/1/124).

Суд закончился, а денег все нет…

Нередко бывает так, что компания подает на должника в суд, выигрывает процесс, но, несмотря на это, взыскать свои деньги с должника ей не удается. Причина, например, в том, что имущества у должника вовсе нет или найти его не представляется возможным. В таких случаях судебные приставы выносят акт об окончании исполнительного производства и возвращают исполнительный лист компании-взыскателю.

Сразу отметим, что наличие такого акта не мешает кредитору в будущем еще раз попытаться взыскать задолженность с должника. То есть с позиции гражданского законодательства долг нельзя считать безнадежным, поскольку теоретически компания имеет возможность взыскать его с должника в будущем (вдруг у последнего появится имущество, за счет которого может быть произведено взыскание?).

Однако нас в этой ситуации интересует несколько иной вопрос. Может ли компания на основании акта об окончании исполнительного производства отнести сумму долга в состав расходов при исчислении налога на прибыль? Этот вопрос вот уже несколько лет является предметом спора. Всю предысторию описывать не будем, отметим лишь, что ФНС России в данном вопросе заняла жесткую и невыгодную для налогоплательщиков позицию, а вот Минфин России показал себя по отношению к ним более лояльным.

Позиция ФНС России изложена в письме от 06.09.10 № ШС-37-3/10674. Вкратце доводы налоговиков сводятся к следующему: наличие акта об окончании исполнительного производства свидетельствует лишь о том, что на определенный момент долг взыскать не удалось, но это обстоятельство не прекращает обязательства должника по возврату денег взыскателю.

А, значит, как добавляют налоговики, долг не может считаться безнадежным. При этом они ссылаются на пункт 2 статьи 266 НК РФ, которая предусматривает только две ситуации, при которых долг признается безнадежным: это истечение срока исковой давности и прекращение обязательства по основаниям, предусмотренным гражданским законодательством.

Минфин России согласился с ФНС России лишь в том, что пункт 2 статьи 266 НК РФ требует доработки, так как его положения не предусматривают особого порядка признания безнадежными долгов перед налогоплательщиком, подлежащих уплате должником на основании решения суда, вступившего в законную силу.

А до внесения изменений в указанный пункт «финансисты» предложили руководствоваться сложившейся судебной практикой. В своем письме от 22.10.

10 № 03-03-05/230 Минфин России привел позицию Высшего арбитражного суда, который считает правомерным включение суммы долга в состав внереализационных расходов на основании акта об окончании исполнительного производства (определение ВАС РФ от 07.03.08 № 2727/08).

Кстати, несмотря на позицию ВАС РФ, некоторые нижестоящие суды в подобных спорах иногда все-таки поддерживают налоговиков (см. постановления ФАС Северо-Кавказского округа от 19.04.10 № А32-15410/2008-59/155-2009-51/188, Уральского округа от 08.09.09 № Ф09-6131/09-С2). Но в большинстве случаев суды все же придерживаются правовой позиции ВАС РФ и принимают решения в пользу организаций (см., в частности, постановления ФАС Центрального округа от 15.12.09 № А35-4417/07-С10, ФАС Восточно-Сибирского округа от 10.07.09 № А33-13724/08, ФАС Московского округа от 20.07.10 № КА-А40/7482/10).

Получается, что компаниям остается надеяться на то, что в их случае проверяющие все же прислушаются к доводам Минфина и учтут положительную для налогоплательщиков арбитражную практику. В противном случае организации придется отстаивать свою позицию в суде.

Источник: https://www.Buhonline.ru/pub/comments/2011/4/4617

Списание дебиторской задолженности в процедуре банкротства

Согласно распространенному определению, дебиторская задолженность — это задолженность перед организацией. Весьма часто такие финансовые обязательства образуются после реализации услуг, товаров в кредит или предоставления денежных займов.

Дебиторская задолженность является частью имущества организации, а претензия на ее получение называется имущественным правом.

Существует несколько видов объектов, которые могут образовывать структуру долговых обязательств одной компании перед другой.

- предоставленные вещи и товары;

- авансовые платежи, долги по векселям;

- результаты и права интеллектуального труда;

- имущество организации ;

- информацию;

- предоставленные организации услуги.

По налоговому кодексу РФ, срок списания составляет 3 года. Списываются те долги, которые признаны безнадежными.

Точкой отчета по ГК РФ считается момент, когда заинтересованной стороной была получена информация о факте нарушения ее прав.

Важная составляющая хозяйственной деятельности компании — контроль дебиторской задолженности. Если долги выявлены, необходимо предъявлять соответствующий счет должнику.

Дебиторский долг можно списать по единственному основанию, которое допускает НК РФ.

[/su_box]

Это основание — истечение срока давности, в пределах которого может подаваться иск. Этот подход объясняется возникающими сложностями при выяснении всех обстоятельств дела спустя длительное время.

С другой стороны, введенные ограничения должны мотивировать организации более активно отстаивать собственные интересы.

В РФ срок давности иска составляет 3 года.

Процесс списания проводится по каждому обязательству отдельно. Основания для списания — данные инвентаризации и распоряжение руководства.

Списание дебиторской задолженности должника-банкрота

Согласно п.

1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. В соответствии с пп. 2 п. 2 ст.

265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, — суммы безнадежных долгов, не покрытые за счет средств резерва.

Источник: http://vash-yurist102.ru/spisanie-debitorskoj-zadolzhennosti-pri-bankrotstve-dolzhnika-78892/

Правила списания долгов перед дебиторами и действия должников

Предпринимательская деятельность строится на взаиморасчетах с контрагентами: поставщиками, подрядчиками, государственными организациями, работниками и др.

Дебиторская задолженность (ДЗ) – сумма долга перед компанией за приобретенные товары, услуги и иные сделки, возникшая по причине нарушения договорных условий и обязательств.

Нередко в практике бизнеса контрагенты признаются неплатежеспособными, и истребовать долг бывает очень сложно, чаще невозможно.

Выделяются ситуации, когда списание дебиторской задолженности банкрота становится неминуемым.

Причины ликвидации задолженности дебиторов

Задолженность является объектом имущественных прав согласно ст.128 ГК РФ, следовательно, сумма долга относится к части имущества, активов компании. Финансово-хозяйственная деятельность организаций строится на договорных отношениях.

Когда срок действия договора не истек, и существуют определенные условия по погашению, образованная задолженность перед фирмой является приемлемой. То есть взыскание долга регламентируется условиями сделки и нормами гражданского права.

В случае нарушения условий или истечения срока действия контракта, ДЗ признается просроченной и изменяется общий порядок ее взыскания. Задолженность группируется на сомнительную и безнадежную.

К первому виду относится неисполнение денежных обязательств участников договорных отношений в обусловленный срок, отсутствие гарантийного залога (п.1 ст.266 НК Ф).

Безнадежной или нереальной к исполнению считается задолженность по истечении срока исковой давности или по причине отсутствия у ответчика финансовой возможности погасить ее.

Факторы для отнесения долга к невозможному для истребования:

- Окончание трехлетнего периода с последней даты подтверждения долга (ст.196 ГК РФ).

- Решение государственного органа.

- Ликвидация дебитора.

- Проблема банковской системы (ликвидация счета, арест и др.).

- У должника нет возможности исполнить обязательство (решение СПИ, финансовая несостоятельность, недостаточность средств).

Для списания дебиторской задолженности необходимо наличие одной из требуемых причин

Закрытие долгов

Первоначальной мерой по признанию должника банкротом является введение наблюдения и назначение арбитражного управляющего.

С этого момента все кредиторы лишаются возможности самостоятельно изъявлять требования к должнику о погашении образовавшейся ДЗ.

Порядок исполнения обязательств потенциального банкрота определяется федеральным законом №127 от 26.10.2002 г.

В любое время при процедуре внешнего управления должника, кредиторы имеют право обратиться к управителю и арбитражному суду с исковыми требованиями по взысканию долга. Временный управляющий ответчика организует общее собрание кредиторов, по результатам которого создается реестр требований.

В ходе конкурсного производства осуществляются мероприятия по изысканию средств, для погашения обозначенных в реестре истцов долгов.

Если процедура реализации имущества должника не приносит необходимой суммы для исполнения обязательств, требования кредиторов остаются без удовлетворения и признаются погашенными.

Для компаний, не предоставляющих бухгалтерскую отчетность в течение года в налоговую и не имеющих движений по расчетным счетам, применяется упрощенная процедура банкротства. Инициатором мероприятия является налоговая инспекция.

Какие долги списываем

Закрытыми будут считаться также требования кредиторов, отклоненные управляющим и арбитражным судом либо не заявленные в установленном действующим законодательством порядке.

После вынесения судом определения об окончании конкурсного производства, в ЕГРЮЛ вносится запись о ликвидации компании. С этого момента обязательства компании перед должниками считаются прекращенными на основании:

- Отсутствия возможности к исполнению (ст.146,64 ГК РФ, ст.142 ФЗ №127).

- Решение территориальной государственной структуры (ст.417 ГК РФ, закона о банкротстве).

Если должник признан судом банкротом, компания имеет право исключить сумму дебиторской задолженности из оборотных средств путем списания

Источник: https://sudznatoki.com/spisanie-debitorskoy-zadolzhennosti-v-protsedure-bankrotstva/

Правила списания долгов перед дебиторами и действия должников

Предпринимательская деятельность строится на взаиморасчетах с контрагентами: поставщиками, подрядчиками, государственными организациями, работниками и др. Дебиторская задолженность (ДЗ) – сумма долга перед компанией за приобретенные товары, услуги и иные сделки, возникшая по причине нарушения договорных условий и обязательств. Нередко в практике бизнеса контрагенты признаются неплатежеспособными, и истребовать долг бывает очень сложно, чаще невозможно. Выделяются ситуации, когда списание дебиторской задолженности банкрота становится неминуемым.

Нюанс реестра требований

Важно, что решение о внесении задолженности в реестр исковых требований контрагентов должно быть оценено по критериям скорости реализации. Если компания реально оценивает финансовое и имущественное положение должника и понимает, что истребовать долг не удастся, она может выбрать для себя упрощенный путь. То есть не заявлять требование о погашении долга арбитражному управляющему и суду, а предпочесть дождаться истечения срока исковой давности и просто списать фигурирующую задолженность.

Период исковой давности исчисляется в размере трех лет с последнего подтверждения задолженности. Поэтому очень часто срок для востребования долга по ГК РФ заканчивается значительно раньше, чем время течения процедуры по банкротству. Так как конкурсное производство может длиться неопределенное время, общий срок давности на взыскание долга не распространяется.

Долги граждан

Возможность признания физических лиц неплатежеспособными появилась в России с 2015 г. Признание гражданина банкротом является основанием для списания таких видов задолженности, как:

- Коммунальные платежи.

- Потребительские кредиты.

- Займы на приобретение транспортных средств.

- Долги по налогам и сборам перед бюджетом.

Кредиторская задолженность не может быть ликвидирована, если в действиях заемщика-гражданина выявлены следующие обстоятельства:

- Преднамеренное доведение финансового состояния до банкротства.

- Умышленное искажение сведений об имущественном положении гражданина и его платежных функциях.

- Незаконное избавление от имущества и объектов, подлежащих реализации в процедуре банкротства.

При банкротстве физлиц могут быть списаны долги по кредитам

Запрет на списание

Важно знать, что в законодательстве существует перечень задолженности, списание которой невозможно даже по завершении конкурсного производства. Такими случаями являются:

- Алиментные обязательства.

- Исковые требования по возмещению вреда, причиненного здоровью граждан и их жизни.

- Задолженность перед персоналом по заработной плате.

- Компенсационные выплаты по моральному вреду.

Должник-банк

Министерство финансов РФ разъясняет, что денежные средства, хранящиеся на счетах в банке, могут быть признаны безнадежными к взысканию только при ликвидации кредитного учреждения.

Налоговая служба утверждает, что банкротство банка не является основанием для правомерного включения дебиторки в расходы. По мнению контролирующего органа, данная задолженность будет признана безнадежной только на основании судебного разбирательства.

Когда списать долг

Налоговый кодекс ст. 272 определяет порядок списания дебиторки в периоде возникновения обстоятельств, послуживших поводом для включения суммы в расходы. Сделать это можно по двум основаниям:

- После внесения сведений о ликвидации дебитора из ЕГРЮЛ.

- В момент периодической инвентаризации.

Компания может самостоятельно назначить срок для списания ДЗ, но существует риск возникновения спорной ситуации с контролирующими органами по причине завышения налогооблагаемой базы в одном периоде и неправомерного ее занижения в другом.

Несмотря на многочисленные споры в суде, касаемо оспаривания контролирующим органом даты включения дебиторки в расходы, большинство заседаний разрешилось в пользу компаний. С порядком, как списать безнадежную дебиторскую задолженность, если дебитор оказался несостоятельным и признан банкротом, компания определяется самостоятельно.

Важным моментом в списании задолженности является наличие всех необходимых документов

Упрощенная процедура банкротства организации имеет определенные нюансы: согласно закону №129-ФЗ, решение административного органа может быть оспорено сторонними кредиторами. Поэтому задолженность ликвидированной в административном порядке компании подлежит списанию не ранее чем через двенадцать месяцев.

Для проведения списания задолженности предприятию рекомендуется подготовить следующий комплект документов:

- контракт;

- документы, подтверждающие возникновение долга;

- акт, опись инвентаризации;

- распоряжение руководителя о списании долга с указанием соответствующего основания.

Отражение в учете

Списание задолженности обанкротившегося контрагента отражается в бухгалтерском учете следующими проводками:

Вывод

Списание дебиторской задолженности в связи с банкротством должника – единственный выход привести данные бухгалтерской отчетности в соответствие с реальным финансовым положением предприятия, без участия несуществующих активов в обороте. Компания должна проанализировать возможность истребования долга, а также оценить вероятные расходы, сопутствующие участию в судебных разбирательствах, прежде чем подать исковое требование в суд.

О списании дебиторской задолженности пойдет речь в видео:

Источник: https://MoyDolg.com/bankrotstvo/yurlica-1/spisanie-debitorskoj-zadolzhennosti-dolzhnika.html