Рефинансирование долга — основные методы, формы и инструменты

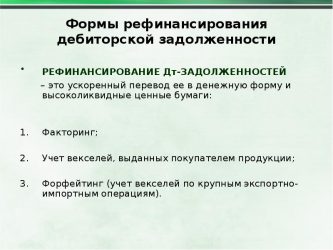

Рефинансирование долга дебиторского типа осуществляется через факторинг, форфейтинг или вексельные процедуры, чтобы осуществить снижение срок перевода долга в ликвидные финансовые активы.

При сравнении дебиторского долга с оставшимся неоконченным производством или складскими запасами и на производстве, данный актив считается самым ликвидным. Очевидно, что изменение других задолженностей неспособно происходить с той же скоростью, но просроченная задолженность становится фактом производства товара и найденного клиента, при этом можно дать прогноз, когда именно произойдет возмещение расходов.

То есть, подобный долг предполагает обездвиженный оборотный капитал предприятия. Конечно, обездвиженность не несет выгоды компании, так что руководство должно выполнить ее максимальное сокращение, используя самые эффективные методы рефинансирования долга. Использование факторинга и форфейтинга становится отличной возможностью приведения дебиторки в действие до момента ее переход в ликвидные средства.

Дебиторский долг при экономическом спаде

Основываясь на нынешней ситуации в нашей стране, когда поставщику приходится идти на уступки клиентам, различная оплата за продукцию осуществляется так:

- Использование предоплаты, когда продукция предоставляется заказчику с полной или частичной оплатой авансами. Этот метод больше всего подходит продавцу, но используется в рамках экономического кризиса нечасто, ведь клиенты хотят брать товары под реализацию.

- Полная оплата товара при отгрузке – прямой обмен продукции на денежные средства, при этом клиент выплачивает все деньги за товар. Еще один метод, подходящий продавцу, ведь здесь отсутствуют любые финансовые риски и не появляются задолженности.

- Отсроченный платеж или продажа товаров в кредит. Подобное кредитование предполагает, что продукция фактически передается на реализацию, но подписывается соглашение о погашении задолженности на протяжении оговоренного отрезка времени. Данный метод чаще всего используется оптовиками и предполагает появление значительной дебиторки на балансе.

Перед тем, как выпустить приказ о деятельности с платежной отсрочкой, поставщик должен утвердить решение по ряду обязательных моментов:

- Максимальный период обеспечения клиентов кредитованием – выгоднее всего создать сразу несколько стандартных соглашений, где прописаны разные максимальные сроки.

- Наивысший лимит товарного кредитования, с оценкой возможности покупателя погашать долги.

- Факторы платежеспособности покупателей, стандартизация кредитоспособности и специальных факторов платежеспособности, на основе которых можно определять срок кредитования для конкретного клиента.

- Система резервов по сомнительным задолженностям, что обеспечит минимизацию рисков неполучения денежных средств.

Как происходит рефинансирование дебиторки организацией

Значительное ускорение трансформации дебиторки в ликвидные активы осуществляется посредством эффективного рефинансирования. Основные методы рефинансирования дебиторской задолженности – это факторинг и форфейтинг, при этом первый вариант является определенным вариантом торгово-комиссионных услуг и предполагает максимальную эффективность.

Факторинг дебиторского долга – превосходная возможность получения краткосрочного финансирования, что предполагает передачу права требования задолженности организацией-поставщиком факторинговому предприятию, обозначив регресс или избежав его, обменяв на финансовые средства.

Такие инструменты рефинансирования дебиторской задолженности предполагают соглашение между фактором и заказчиком в виде разовой акции (в целях рефинансирования единой продажи на кредитные средства) или же на конкретный отрезок времени. При этом имеется возможность продления, а рефинансированию подлежит весь действующий и появляющийся дебиторский долг заказчика.

При этом такой метод рефинансировать долг обеспечивает уведомление дебитора о нововведении в праве требования задолженности и потребности выполнения платежей на факторинговый счет, но это не будет обязательным действием. Если организация-поставщик по различным причинам желает не демонстрировать клиентам факт продажи дебиторки, подобного уведомления можно избежать, а дебитор произведет внесение денежных средств в пользу организации-поставщика, которая переводит деньги оператору (фактору).

Варианты факторинга

Основные методы и инструменты факторинга отражены в двух способах его использования:

- Процедура с правом регресса. Организация-поставщик должна возместить приобретенные деньги в пользу оператора, если дебитор не исполнит собственные обязательства в заявленные сроки. То есть, оператор избегает кредитных рисков, которые оставляются на предприятии-поставщике.

- Без права регресса. оператор целиком принимает все кредитные риски, при этом поставщик избегает любых обязательств, если дебитор не сможет исполнить собственные функции. В такой ситуации кредитная организация оператора лично осуществляет анализ риска и может дать поставщику отказ в соглашении факторинга, если риски будут сочтены высокими.

Система факторинга может иметь следующий вид:

- Организация-поставщик производит предоставление продукции клиенту и получает товарораспорядительную документацию.

- Поставщик передает право получения долга оператору, основываясь на факторинговом соглашении.

- Оператор делегирует долю суммы в пользу поставщика (конкретная процентная ставка основывается на оценке кредитного риска). Вместе с тем осуществляется уведомление клиента о делегировании права требования задолженности.

- Покупатель отдает оператору все деньги, прописанные в счет-фактуре.

- Оператор отдает поставщику часть денег, вычтя личные комиссионные и процентную ставку по средствам, выданным авансом.

Пример факторинга

Рефинансирование дебиторской задолженности можно комплексно разобрать на примере организации X, чья годовая прибыль от кредитных продаж достигает 18,25 миллиона долларов, а дебиторка в среднем погашается за 50 дней. Чтобы получить дополнительные финансы и увеличить характеристики оборотного капитала, руководство организации использует факторинг, применив определенные условия:

- Аванс составляет 70 процентов от общей стоимости из счет-фактуры.

- Зачисление остатка в размере 30 процентов происходит по факту выплаты дебитором.

- Оператор получает 3% комиссионных от прибыли.

- Процентная ставка за авансовые деньги составляет 15% годовых.

Используя основные формы факторинга, можно оценить цену данного процесса. Для этого необходимо подсчитать среднюю сумму по остатку дебиторской задолженности, используя коэффициент оборачиваемости дебиторки – дебиторская задолженность поделенная на средний дневной объем продаж. Второй признак для периода 1 года рассчитывается по следующей формуле:

18250000+365=50000 долларов.

То есть, средним по году остатком дебиторки будет 2500000 долларов (50×50000).

Формирование расходов на факторинг дебиторки организации Х создается на основе двух статей:

- Комиссионные, чей размер достигает 547500 долларов (18250000×3%).

- Процентная ставка по применению авансовых средств. При этом среднегодовой размер данных средств составляет 1750000 долларов (2500000×70%), а расходы на процентную ставку достигают 262500 долларов (1750000×15%).

В итоге общие расходы на обслуживание факторинга составляют 810000 долларов (547500+262500), а эффективная ставка предполагает 46,3 процента годовых.

В чем достоинства и недостатки факторинга

Используя такую форму рефинансирования, как факторинг, можно рассчитывать на следующие достоинства:

- Оперативное повышение оборотных средств, повышение характеристик платежеспособности и оборачиваемости организации.

- Увеличение равномерности подачи денег.

- При факторинге без регресса поставщик целиком делегирует кредитные риски в пользу оператора, снимая с себя вероятность появления проблемных задолженностей.

- Имеет место снижение расходов на работу кредитной организации поставщика, так как дебиторские долги управляются аутсорсинговой организацией.

- Оператор значительно эффективнее анализирует кредитные риски заказчиков, что гарантирует повышение клиентского профиля и исключает рискованные продажи.

- По сравнению с банковским кредитованием, факторинг дебиторки не повышает задолженность, что имеет положительное влияние на коэффициент обязательств к личным средствам.

Что касается недостатков факторинга, их не так много:

- Более высокая цена в сравнении с другими методами краткосрочного финансирования.

- Дебиторский долг или право требования, переданные оператору, не могут применяться в виде обеспечения.

- При повышении кредитного риска оператор способен уменьшать авансовые средства и устанавливать максимальные лимиты по рефинансированию дебиторки для каждого клиента, что может привести к падению финансового потока.

- При факторинге с регрессом поставщик обязан возвратить оператору авансовые деньги, если дебитор не выплатил средства в установленные сроки.

- Ряд клиентов предпочитают прямое сотрудничество и считают передачу прав требования задолженности неприемлемой. Также агрессивные коллекторские действия оператора могут повредить репутации поставщика и стать причиной ухода заказчиков.

- На расторжение договора факторинга дебиторки понадобится от 30 до 60 дней.

Источник: https://sodrugestvo.org/page/refinansirovanie-debitorskoy-zadolzhennosti

Факторинг дебиторской задолженности

Одним из показателей финансовой устойчивости российской компании является наличие дебиторской задолженности.

Это долг сторонних контрагентов компании, возникший в результате поставки товара, выполнения работ или оказания услуги с отсрочкой платежа. Перенос оплаты по договору может осуществляться на следующий финансовый период. С точки зрения бухгалтерского учета, дебиторская задолженность является экономической выгодой в виде оборотного актива компании.

Дебиторский долг находит свое отражение в бухгалтерском балансе организации и представляет собой дебетовое сальдо счетов, отражающих взаимодействия с поставщиками, покупателями, персоналом, государством и прочими контрагентами. В бухгалтерской отчетности дебиторский долг отображается в строке 1230 баланса.

Необходимость

Несмотря на то, что дебиторский долг является активом компании, наличие больших сумм непогашенного долга контрагентов связано с определенным риском, в связи с тем, что у компаний-партнеров не всегда есть возможность погасить задолженность в установленные договором сроки.

Тем не менее, задолженность дебитора как актив может принести экономическую выгоду организации, даже если есть сомнения в ее скором погашении. Это возможно благодаря такому финансовому инструменту как факторинг. Источниками оказания этой услуги выступают банковские организации и компании, которые являются факторами. Суть факторинга заключается в том, что компания-фактор осуществляет финансирование дебиторского долга, предоставляя средства на закупки или кредитуя контрагентов.

Факторинг также будет полезен организациям, стремящимся привлечь в компанию значительного объема кредитных средств, для получения которых требуется большой залог.

Для того чтобы представить модель осуществления факторинговых операций наглядно отобразим ее в виде последовательных этапов:

- Компания-поставщик передает контрагенту-дебитору товар, работ или услугу.

- Компания-дебитор оплачивает поставку частично.

- Компания-фактор, являющаяся посредником при совершении этой сделки, производит полную доплату поставщику непогашенного долга за покупателя.

- Компания-покупатель оплачивает оставшуюся часть долга и сумму комиссии по договору компании-фактору за предоставленный период рассрочки.

Отличия факторинга от форфейтинга

Зачастую компании на практике путают факторинга и форфейтинга. Тем не менее, понятия эти различны. Факторинг возникает в тех случаях, когда компания-фактор приобретает возникшие финансовые претензии с последующим их погашением.

Форфейтинг представляет собой покупку банком денежного обязательства дебиторского долга своего клиента, который представлен в виде векселей, сертификатов и прочих финансовых бумаг.

Согласно оценке российских аналитиков, в отечественной практике наиболее популярным является факторинг, тогда как за рубежом повсеместно применяется форфейтинг.

Договорная деятельность

Договор на оказание услуги факторинга является трехсторонним. Его участниками выступают продавец задолженности, компания-фактор и дебитор.

Компания – владелец дебиторского долга обращается в факторинговую компанию и предлагает приобрести задолженность контрагента. Организация-фактор собирает информацию о должнике и вероятном уровне его платежеспособности, исчисляет размер своих комиссионных.

Если принято положительное решение, заключается договор факторинга, в котором должны быть прописаны все основные положения, такие как размер передаваемых обязательств, сроки, права и обязанности участников отношений.

По итогам подписанного договора производится финансирование под полученную задолженность дебитора.

Факторинг выступает не только как инструмент погашения долга, но и как метод управления долгом. В этом случае, компания-фактор обязана проводить аналитические мероприятия, направленные на изучение платежеспособности компании-должника и организации учета.

Виды

Выделяют несколько разновидностей факторинга в зависимости от того, какие отношения складываются между продавцом, компанией-фактором и покупателем, такие как факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом представляет собой такой вид факторинга, при котором продавец долга обязан вернуть средства, полученные от фактора в случае неплатежеспособности дебитора и отсутствием у него финансовой возможности полностью погасить задолженность.

Разумеется, эта разновидность факторинга не очень выгода компаниям, в связи с тем, что, в конечном счете, она может понести серьезные убытки, но, тем не менее, такой факторинг стоит значительно дешевле и позволяет компании-кредитору не отзывать из оборота денежные ресурсы.

Как складывается из понятия, факторинг без регресса представляет собой разновидность факторинга, при которой компания-фактор полностью перекладывает на себя все риски, вызванные изменением финансовой устойчивости дебитора.

Для отечественной практики наиболее популярным является факторинг с регрессом.

Функции факторинга дебиторской задолженности

Значимость факторинга при современном управлении дебиторской задолженностью трудно переоценить.

Выделяют следующие основные функции факторинга, как мощного финансового инструмента:

- Страхование возможных рисков компании позволяет обезопасить организацию в случае отсутствия возможности у должника произвести расчеты по договору. Заключение контракта на осуществление факторинга обеспечит возможность компании-кредитора сохранить оборот на соответствующем уровне, чтобы не допустить возникновения банкротства.

- Анализ финансовой устойчивости должника представляет собой мероприятия по определению уровня платежеспособности дебитора.

- Финансовая поддержка связана с возможностью компании организовать работу со своими клиентами на должном уровне доверия с использованием различных программ товарного кредитования. Без поддержки в виде договора факторинга эти действия могли бы быть очень рискованными для кредиторов. Факторинг позволяет компании получить долг сразу, не нарушая режим работы организации отсутствием свободных денежных ресурсов.

- Организация системы контроля упрощает методику оформления документов по поставкам, своевременности перечисления кредитных денег.

- Стабилизация работы компании обеспечивает снижение величины дебиторских долгов организации, возможность сотрудничества с новыми партнерами, предоставление выгодных условий коммерческого кредитования.

Пример расчета

Для того чтобы понять методику осуществления операций факторинга приведем простой для понимания пример.

Компания ООО «МастерКласс» отгрузила товар в виде канцелярских принадлежностей своему покупателю ООО «Империя» 1 февраля на сумму 120000 рублей. Компания-фактор обеспечивает 80 процентов от суммы договора. Ставка факторинга 17 процентов годовых, комиссия за обработку счетов-фактуры взимается в размере 100 рублей за один документ. Отсрочка платежа 90 дней. Дебитор погасил свой долг 25 февраля.

Компания-фактор передала кредиту денежные средства после проверки документов: 120000 рублей * 0,8 = 96000 рублей.

Комиссионное вознаграждение за пользование средствами факторинга составит: (120000 * 0,8 * 0,17) / 365 * 24 = 1073,09 рублей.

Итоговая переплата кредитора составит: 1073,09 + 100 = 1173,09 рублей.

После того, как компания-дебитор погасит свой долг фактору, он перечислить разницу кредитору: 120000 рублей – 96000 рублей – 1073,09 рублей – 100 рублей = 22826,91 рублей.

Несмотря на то, что операции факторинга, как форма рефинансирования, осуществляются по достаточно высоким ставкам, возможность использовать денежные средства не дожидаясь оплаты дебиторского долга уже сейчас, стоит этого сполна.

Бухгалтерский учет

В том случае, если компания использует в своей деятельности договор факторинга, ей следует отражать эти операции в бухгалтерском учете. Комиссионное вознаграждение фактору компании следует отнести к операционным расходам в соответствие с ПБУ 10/99. Если говорить о налоговом учете, то сумму вознаграждения можно отнести к внереализационным расходам организации.

Операции факторинга в учете будут отражены такими проводками:

- Дт 62 Кр 90 – отражено возникновение дебиторского долга;

- Дт 90 Кр 68 – НДС с реализации

- Дт 76 Кр 91/1 – передача компании-фактору денежного требования;

- Дт 91/2 Кр 62 – списано требование, переданное фактору;

- Дт 51 Кр 76 – фактором перечислены денежные средства;

- Дт 91/2 Кр 76 – начислено комиссионное вознаграждение фактору;

- Дт 19 Кр 76 – сумма НДС с комиссии;

- Дт 68 Кр 19 – НДС принят к вычету;

Если в компании имеет место факторинг с регрессом и дебитор свой долг так и погасил, будет сделаны следующие записи на основе плана счетов:

- Дт 76 Кр 51 – возврат денежных средств фактору;

- Дт 76/2 Кр 76 – претензии к дебитору в связи с неоплатой долга.

Суть факторинга, которую можно увидеть в бухгалтерских проводках, сводится к тому, что этот метод не является кредитом, а представляет собой куплю-продажу дебиторского долга.

Преимущества и недостатки

Факторинг, являясь современным финансовым инструментом управления дебиторским долгом организаций, на практике имеет как преимущества, так и недостатки.

Факторинг обладает следующими положительными характеристиками:

- Контроль над дебиторским долгом; Налоговое законодательство прямо указывает на то, что компании обязаны проводить инвентаризацию дебиторского долга не только перед составлением годовой отчетности. Факторинг позволяет отслеживать непогашенный долг и оперативно принимать меры по его устранению.

- Риски по оплате долга переходят компании-фактору;

- Возможность эффективного применения средств, выданных фактором на развитие компании;

- Повышение привлекательности в глазах партнеров и создание доверительных отношений с контрагентами в виде предоставления различных кредитных программ;

- Финансовые ресурсы не извлекаются из оборота в связи с заключением договора факторинга.

Среди недостатков заключения контракта с компанией-фактором можно выделить следующие:

- высокая процентная ставка за пользование средствами факторинга;

- не каждая компания может воспользоваться услугами факторинга в связи с большим количеством дебиторского долга;

- финансировать можно не более 90 процентов дебиторского долга.

Факторинг является современным инструментом управления таким оборотным ресурсом организации, как дебиторский долг. Как и иные методы, он имеет свои преимущества и недостатки. Тем не менее, принятие решения о заключении договора факторинга всегда за руководителем.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Письмо о погашении задолженности Онлайн заявка на загранпаспорт

Источник: http://ipopen.ru/zadolzhennost/faktoring-debitorskoj-zadolzhennosti.html