Как списать долги кредиторов и дебиторов в бюджетных учреждениях

Как и в любом другом предприятии, бюджетные учреждения тоже составляют бухгалтерский баланс, куда вносят информацию по ДЗ и КЗ. Со временем у обоих видов задолженностей может истечь срок давности, после чего их нужно будет списать. Но делать это нужно правильно. Существуют определенные правила, по которым проводится списание дебиторской и кредиторской задолженности в бюджетном учреждении.

Что входит в ДЗ и КЗ

Согласно действующему законодательству инвентаризация дебиторки и кредиторки должна осуществляться один раз в год, по результатам которой составляется отчет. При этом не запрещается производить дополнительные проверки, организованные руководством предприятия или бухгалтерским отделом.

Примером внеплановых проверок могут быть:

- Сверка ДЗ и КЗ по контрагентам или периодам задолженности.

- Подписание актов инвентаризации с партнерами, которое зачастую производится один раз в квартал.

- Уточнение данных по кредитору или должнику (его существование, юридический адрес, контакты, реквизиты и т. д.).

В бухгалтерском балансе возможно образование следующих видов просроченных ДЗ или КЗ:

- Расчет с покупателем или поставщиком за определенные услуги или продукцию.

- Авансы и предоплаты.

- Превышение или недовыплата з/п сотрудникам.

- Выданные или полученные займы.

- Компенсация ущерба и т. д.

Если должник не погасил всю сумму, положенную организации, вовремя, то ДЗ может стать просроченной. Кредиторка и дебиторка с истекшим сроком давности зачастую становятся безнадежными, то есть получить средства невозможно. Именно в этом случае производится списание всех видов задолженностей. Однако действовать нужно в соответствии с существующими правилами и порядком.

Списанию подлежат задолженности, вернуть которые не предоставляется возможным

Основания для списания

Согласно ГК РФ существует несколько причин считать задолженность безнадежной:

- Если срок исковой давности истекает или уже подошел к концу.

- Невозможность исполнения обязательств по займу.

- По результатам акта, составленного соответствующими государственными органами.

- Смерть должника.

- Ликвидация юрлица.

Эти причины являются основаниями для списания кредиторской или дебиторской задолженностей. Также в расчет берутся события, которые не зависят от сторон (природные катаклизмы, войны, эпидемии и т. д.). Чтобы использовать это в качестве основания, нужно документально подтвердить, что чрезвычайное происшествие имело место быть. Для этого подойдут сводки из метеослужбы, справки, взятые в МЧС или военное положение в стране и регионе.

Если кредитор или дебитор подал в суд, чтобы вернуть долг, то полученный исполнительный лист передается в ФССП. Далее приставы действуют в рамках закона, производят арест счетов, опись имущества и т. д.

Срок исковой давности

В соответствии с действующим на 2018 г. российским законодательством общая длительность этого показателя равна трем годам. Это прописано в ст. 196 ГК РФ. Исчисление этого периода начинается с момента, когда пострадавшее лицо узнало о нарушении своих прав.

Некоторые сложности могут возникнуть, если по договору, подписанному обеими сторонами, не предусмотрено истечение срока исполнения долговых обязательств. В таком случае, чтобы востребовать свои деньги, будет не более 30 суток. Поэтому действовать нужно незамедлительно, иначе вы можете потерять свою возможность на получение долга или его списание.

Основанием для списания служит истечение срока исковой давности

Изменять правила и сроки исчисления давности нельзя даже при обоюдном согласии сторон, поскольку они регламентируются Гражданским Кодексом РФ. Прерывание этого периода давности приводит к тому, что задолженность не получится списать со счета. Это возможно в следующих случаях:

- Если подано исковое ходатайство в суд.

- Если должник признает свои обязательства.

Прерывание срока давности возможно многократно, когда производятся определенные законодательством действия, способствующие этому. Существуют и другие причины, по которым течение срока давности может прерываться. После устранения проблемы или разрешения вопроса, отсчет начинается по-новому. Если спустя какое-то время он снова будет прерван, то цифра обнуляется. Таким образом, процесс может довольно сильно затянуться.

Просроченная ДЗ и КЗ

В первую очередь производится инвентаризация, сведения по которой вносятся в документы по бухучету. Комиссия, осуществляющая эту процедуру, обязана установить следующее:

- Верность всех расчетов, произведенных банками, финансовыми предприятиями, контрагентами и т. д.

- Правильность задолженностей, возникших в ходе хищений и недостач. Причем они должны быть обоснованными.

- Соответствие дебиторской и кредиторской задолженностей с реальным положением вещей. Обоснование тоже должно быть.

Полученную информацию отражают в описи, которую составляют по результатам произведенной проверки. Документ должен быть составлен правильно, а вся указанная в нем информация достоверной и соответствовать действительности.

Списание любых задолженностей производится по каждому отдельно взятому долгу, в соответствии с итогом инвентаризации, а также письменного указа руководителя компании. Если есть все основания, то бухгалтер производит списание невостребованной кредиторской или дебиторской задолженности в бюджетном учете.

Для любого предприятия, бюджетного или коммерческого, такой исход является довольно выгодным, поскольку должник может избавиться от своих обязательств. Для кредитора данная процедура тоже может быть полезной, поскольку избавляет от ненужной бюрократии.

Однако все индивидуально, и каждая, отдельно взятая, ситуация сильно отличается от другой.

Просроченная задолженность должна быть списана

Иногда происходит возникновение скрытой кредиторской задолженности в бюджетных учреждениях. Это происходит чаще всего из-за распространенной системы оплаты приобретения продукции или услуг с внесением предоплаты. Чтобы ее выявить, необходимо произвести анализ всех расходов и доходов организации.

Ключевой особенностью, относящейся к списанию задолженностей в БУ, является вынесение суммы за пределы основного ББ. Забалансовые счета работают приблизительно по такому же принципу, как и другие. То есть материальные поступления отражаются в дебете, а изъятия денежных средств из бюджета – по кредиту. Никаких корреспонденций нет.

Система учета довольно упрощенная в сравнении с аналогичной у коммерческих предприятий. Имеются определенные особенности и нюансы, затрудняющие отслеживание поступлений и списаний. Поэтому заниматься ведением отчетной документации должны только специалисты, а не дилетанты. Причем государственных учреждений это касается в первую очередь, поскольку они используют для осуществления своей деятельности средства, поступающие из бюджета.

Проводки при списании ДЗ и КЗ

Эта операция осуществляется, только если комиссия принимает решение, по которому нужно произвести соответствующую процедуру. Все показатели по просрочке указываются на счету 0.401.10.173. Он используется во всех случаях, когда приходится списывать кредиторку или дебиторку в казенном учреждении. В регламенте при этом указываются различные пункты:

- 150 (инструкция 174н);

- 178 (инст. 183н);

- 167 (162н).

Невостребованная КЗ списывается с забаланса, когда произведена инвентаризация и подписан акт по контролю бухгалтерского учета. Это отличие от аналогичной процедуры, производимой в коммерческих предприятиях, очень важно. Ведь весь порядок действий из-за этого меняется, а проводки совершенно иные.

В бухучете списание задолженностей сопровождается проводками

При этом делаются следующие записи:

Источник: https://MoyDolg.com/debt/yurlica-3/spisanie-debitorki-i-kreditorki-v-bjudzhetnom-uchrezhdenii.html

Невостребованная кредиторская задолженность в бюджетном учреждении 2026 год

Если Вам требуются banki-odobryayoushie-kredit.ru даже при наличии кредиторской задолженности — кликните по ссылке. Профессиональный подход, приемлемые проценты и высокое качество ждут Вас на предложенном сайте.

Под кредиторской задолженностью в бюджетном учреждении принято понимать задолженность согласно сложившихся обстоятельств в размере суммы денег или другого рода активов, которые необходимо передать кредитору в обмен на предоставленные активы, работы или услуги.

Также к разряду кредиторской задолженности можно отнести задолженность учреждения перед работниками согласно сумм начисления заработных плат и другого рода выплат по бюджетным сборам и налогам. Кредиторская задолженность различают как просроченную и текущую.

Задолженность прошедших лет можно отнести к любому виду кредиторской задолженности.

Текущая кредиторская задолженность представляют собой обязательства, сроки которых еще не истекли согласно условий соответствующего договора и сроков истечения. Просроченная кредиторская задолженность — это задолженность, которая не была погашена в течении сроков, которыми был установлен договор.

Порядок списания кредиторской задолженности в бюджетном учете

Процедура и порядок списания кредиторской задолженности должна быть утверждена при помощи локальных норм и актов учетной политики бюджетных учреждений. Порядок и нормы списания кредиторской задолженности, которая не востребована с балансового счета кредиторами, согласно условий вытекающих из договора, а также ее отражение согласно сроков исковой давности по балансу урегулированы инструкцией № 174н.

Задолженность, которая не востребована кредиторами, может представлять собой суммы не предъявляемые требованиям кредитора, согласно условий договора или контракта, а также суммы, которые не подтверждены по результатам проведенной инвентаризации, необходимо проводить согласно инструкции № 157н.

Заключение счетов бюджетного учета

В 2011 году начала действовать новая инструкция о порядке составления и последующего предоставления месячной, квартальной и годовой отчетности. Речь идет именно о той отчетности.

Новости бюджетного учета

Бюджетный учет в действительности является неоспоримой основой и важной частью формирования экономики всего государства. Естественно бюджетный учет имеет неоспоримые особенности.

Синтетические счета бюджетного учета

На предприятиях, фирмах, компаниях бухгалтерский учет производится в двух видах измерения, а это денежный и натуральный. Такой учет позволяет автономно обеспечивать достоверной.

Организация бюджетного учета и отчетности

Основы организации бухгалтерского учета и отчетности, четко определены законом «О бухгалтерском учете». Целью данного закона считается формирование единого, рационального и.

Вопрос

Подскажите, как правильно оформить невостребованную кредиторскую задолженность свыше трех лет, так как не существует организация, которой должны?

Ответ

Списанные с балансового учета суммы задолженности нужно отразить на забалансовом счете 20 «Задолженность, не востребованная кредиторами». Но не всегда. Не отражайте за балансом задолженность перед кредиторами, когда организация-кредитор ликвидирована или умер гражданин (сотрудник), о чем есть подтверждающие документы, а также отсутствуют требования со стороны их правопреемников (наследников).

: Возражения на претензию о взыскании задолженности 2019 год

Как списать и отразить в учете просроченную кредиторскую задолженность

Срок исковой давности

Какой срок исковой давности действует для взыскания задолженности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ).

Течение срока исковой давности определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – со дня предъявления кредитором требования об исполнении обязательства. Если на исполнение требования кредитор дал должнику какое-то время – по окончании последнего дня срока исполнения обязательства.

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Такой порядок следует из положений статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Если кредиторская задолженность не погашена учреждением своевременно и не востребована кредитором, то в бухучете она подлежит списанию. Исключение из этого правила составляет задолженность по налогам (сборам, пеням, штрафам). Истечение срока исковой давности не является основанием для списания такой задолженности.

Ситуация: в какой момент задолженность, не востребованную кредиторами, нужно списать с балансового учета и отразить ее на забалансовом счете 20

По общему правилу кредиторскую задолженность нужно учитывать на балансовых счетах в течение всего срока исковой давности. Однако если задолженность не востребована кредиторами (не подтверждена по результатам инвентаризации кредитором), ее можно списать и до истечения этого срока. Исключение составляет задолженность по налогам (сборам, пеням, штрафам): для списания такой задолженности истечение срока исковой давности основанием не является.

: Наличие и движение кредиторской задолженности 2019 год

Списанные с балансового учета суммы задолженности нужно отразить на забалансовом счете 20 «Задолженность, не востребованная кредиторами». Но не всегда. Не отражайте за балансом задолженность перед кредиторами, когда организация-кредитор ликвидирована или умер гражданин (сотрудник), о чем есть подтверждающие документы, а также отсутствуют требования со стороны их правопреемников (наследников).

Это установлено для бюджетных и автономных учреждений соответственно в пункте 138 Инструкции № 174н и пункте 166 Инструкции № 183н. В Инструкции № 162н аналогичной нормы нет. Между тем, поскольку методология учета общая для всех типов учреждений (установлена Инструкцией к Единому плану счетов № 157н), казенные учреждения могут применять данные положения в части, не противоречащей Инструкции № 162н.

При этом вопрос о порядке учета задолженности на забалансовом счете 20 является неоднозначным.

Исходя из буквального толкования положений пункта 371 Инструкции к Единому плану счетов № 157н, кредиторская задолженность учитывается на забалансовом счете 20 в период срока исковой давности. То есть если учреждение списывает невостребованную задолженность с баланса после истечения этого срока, то необходимости учитывать ее за балансом уже нет.

Вместе с тем, в некоторых пунктах Инструкций № 174н, № 183н сказано, что при списании задолженности с баланса, по истечении срока исковой давности, одновременно нужно сделать запись по забалансовому счету 20 (см., например, п. 129 , 138 Инструкции № 174н, п. 157 , 166 Инструкции № 183н).

Таким образом, в действующих положениях указанных инструкций есть противоречия в части списания невостребованной кредиторской задолженности на забалансовый учет. Поэтому учреждению целесообразно закрепить условия списания задолженности в учетной политике для целей бухучета .

К примеру, задолженность можно учитывать на соответствующих балансовых счетах в течение общего срока исковой давности, а затем списать на забалансовый счет 20 для наблюдения в течение времени, определенного учетной политикой учреждения.

Сделать можно аналогично правилам списания безнадежной дебиторской задолженности: можно учитывать кредиторскую задолженность в течение срока, когда можно возобновить процедуру взыскания согласно законодательству РФ.

Такой подход объясняется тем, что в некоторых случаях даже после истечения общего или специального срока исковой давности кредитор имеет право удовлетворить свои требования. Например, срок исковой давности может прерываться, восстанавливаться (ст. 203, 205 ГК РФ).

В учете бюджетных учреждений:

| № | операции | Дебет счета | Кредит счета |

| 1. | – по долговым обязательствам; | 0.301.ХХ.830 | 0.401.10.173 |

| – по принятым обязательствам перед контрагентами; | 0.302.ХХ.830 | ||

| – по платежам в бюджеты (в т. ч. налогам, сборам); | 0.303.ХХ.830 | ||

| – по доходам; | 0.205.ХХ.560 | ||

| – по подотчетным суммам; | 0.208.ХХ.560 | ||

| – по депонированным суммам; | 0.304.02.830 | ||

| – по удержаниям из зарплаты, стипендии и прочих выплат | 0.304.03.830 | ||

| 2. | Увеличение забалансового счета 20 | ||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

По требованию, предъявленному кредитором, списанную за баланс задолженность нужно восстановить (абз. 4 п. 371 Инструкции к Единому плану счетов № 157н). В учете при этом сделайте проводки:

| № | операции | Дебет счета | Кредит счета |

| 1. | Восстановлена кредиторская задолженность: | ||

| – по долговым обязательствам; | 0.401.10.173 | 0.301.ХХ.730 | |

| – по принятым обязательствам перед поставщиками (исполнителями, заказчиками); | 0.302.ХХ.730 | ||

| – по платежам в бюджеты (в т. ч. налоги, сборы); | 0.303.ХХ.730 | ||

| – по доходам; | 0.205.ХХ.660 | ||

| – по подотчетным суммам; | 0.208.ХХ.660 | ||

| – по депонированным суммам; | 0.304.02.730 | ||

| – по удержаниям из зарплаты, стипендии и прочих выплат | 0.304.03.730 | ||

| 2. | Одновременно отражено списание суммы кредиторской задолженности с забаланса | Уменьшение забалансового счета 20 | |

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Такой порядок установлен пунктами 94, 106, 129, 136, 138, 140, 150 Инструкции № 174н.

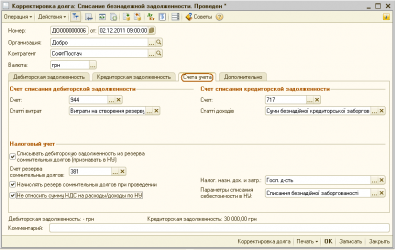

Пример, как отразить в бухучете списание невостребованной кредиторской задолженности

В январе 2016 года «Альфа» обратилась в налоговый орган за информацией о ликвидации ООО «Гермес». Данная информация была подтверждена соответствующей выпиской из ЕГРЮЛ от 28 января 2016 года.

Порядок списания кредиторской задолженности, а также порядок ее учета на забалансовом счете утвержден в учетной политике учреждения. В соответствии с данным порядком руководитель учреждения издал приказ о списании с учета невостребованной задолженности до истечения срока исковой давности (на основании результатов инвентаризации, заключения комиссии, а также справки, полученной из ЕГРЮЛ).

31 января 2016 года в учете учреждения сделаны записи:

| № | операции | Дебет счета | Кредит счета | Сумма, руб. |

| 1. | Списана невостребованная кредиторская задолженность | 2.302.34.830 |

Источник: https://mos-advokatam.ru/zadolzhennost/nevostrebovannaja-kreditorskaja-zadolzhennost-v-bjudzhetnom-uchrezhdenii-2019-god.html

Кредиторская задолженность: учет и списание, проводки и сроки давности

Для определения срока исковой давности по кредиторской задолженности учреждение обязано провести инвентаризацию обязательств. Процедура позволяет четко разделить, какие долги относятся к текущим, а какие – к просроченным. Рассмотрим, как формируются в учете проводки по погашению и по списанию кредиторской задолженности.

В случае непогашения обязательств перед кредиторами возникает кредиторская задолженность. Списание кредиторки в бюджетных учреждениях выполняется по общим правилам. В этой статье мы разберемся, что такое просроченная кредиторская задолженность и текущая. Проводки приведены отдельно с учетом специфики бюджета.

Что входит в кредиторскую задолженность

Независимо от сферы деятельности кредиторка означает долги по принятым обязательствам. Любая бюджетная структура закупает у поставщиков ТМЦ, основные средства; начисляет зарплату персоналу; платит налоги государству. Для понимания структуры общего долга проводится анализ кредиторской задолженности. К примеру, это обязательства следующего характера:

- Перед поставщиками – за различные поставленные товары, материалы, имущество, оказанные услуги и работы.

- Перед персоналом – в части начисленной, но не выданной зарплаты, премии, отпускных, больничных и прочих видов выплат.

- Перед бюджетом РФ и внебюджетными фондами – по начисленным налогам, сборам, другим фискальным платежам в ИФНС, ПФР, ФСС, Роспотребнадзор и т.д.

- Перед финансово-кредитными учреждениями – за предоставление услуг по РКО, кредитам, займам и пр.

В зависимости от срока погашения кредиторку подразделяют на текущую и просроченную. К первой относятся обязательства с неистекшим сроком оплаты. Точные условия расчетов определяются в договоре. Если же момент оплаты уже наступил, а долг не погашен, возникает просроченная задолженность. В бухгалтерском учета учреждения при списании просроченной кредиторской задолженности используется забалансовый счет 20. Порядок отражения операций необходимо утвердить в учетной политике.

Определить срок исковой давности по кредиторской задолженности

Счета учета кредиторской задолженности

Для контроля за состоянием кредиторки необходимо организовать не только синтетический учет, но и аналитический. Согласно требованиям Инструкции 157н от 01.12.10 г. аналитика организуется в разрезе видов расчетов, договоров, наименований валюты, сроков погашения. Для указанных целей учреждением могут использоваться следующие виды счетов бухучета:

- 30100 – для отражения операций по долговым обязательствам, включая государственное заимствование.

- 30200 – для отражения операций по обязательствам перед физлицами, включая зарплату, пособия, довольствование и др.

- 30300 – для отражения операция по налогам, страховым взносам, прочим платежам в бюджет РФ.

- 30406 – для отражения операций по прочим расчетам с кредиторами.

- 30402 – для отражения депонированных операций.

- 30403 – для отражения различных удержаний из зарплаты и прочих видов выплат персоналу.

- 30404 – для отражения внутренних расчетов между ведомствами.

- 20800 – для отражения операций с подотчетниками.

Погашена кредиторская задолженность: проводки

Когда говорят, что кредиторка погашена, имеется в виду исполнение обязательств должником. При этом задействуются соответствующие счета бухучета в бюджетных учреждениях.

К примеру, для отражения расчетов за поставленные ТМЦ используется счета разд. 3 «Обязательства» Инструкции № 174н от 16.12.10 г. В частности, это такие счета как 030210000, 030220000, 030230000 и т.д. Согласно п. 127 аналитика организуется по видам операций на счетах 030211000 (для зарплаты), 030221000 (для услуг связи), 030223000 (для коммуналки), 030231000 (для приобретения объектов основных средств), 030234000 (для приобретения ТМЦ) и т.д.

Рассмотрим пример составления проводок при погашении кредиторской задолженности по счету заработной платы. Предположим, в учреждении начислили заработок персоналу на общую сумму в 300000,00 руб. Из них:

- На 39000,00 руб. – был удержан НДФЛ по ставке в 13 %.

- На 90600,00 руб. – начислены с заработка страховые взносы на ОСС, ОПС, ОМС и травматизм по совокупной ставке в 30,2 %.

В учете учреждения бухгалтер выполнит следующие проводки по кредиторке:

- Д 430211830 К 420111610 на 261000,00 руб. – перечислены средства на карточки персонала.

- Д 430301830 К 420111610 на 39000,00 руб. – перечислен подоходный налог в бюджет РФ.

- Д 0303ХХ830 К 420111610 на 90600,00 руб. перечислены взносы по обязательному страхованию в бюджет РФ.

Просроченная кредиторская задолженность

Просроченная кредиторская задолженность, то есть с истекшим сроком погашения, признается в случае неисполнения должником договорных обязательств. Как правило, в контрактах участники сделки обозначают точные сроки расчетов. При отсутствии подобного пункта признать долг просроченным возможно только по истечении срока исковой давности. В ГК РФ этот период определен как 3 года (стат. 196).

По завершении искового срока непогашенное обязательство можно списать (исключение – долги по фискальным платежам). Для этого руководитель учреждения издает распоряжение. В документе указывается основание для образования кредиторки. Дополнительно нужно подготовить:

- Подтверждающий образование кредиторки первичный документ.

- Инвентаризационные документы с обозначенной суммой долга.

- Бухсправка с обозначением даты и источника образования обязательств.

Просроченная кредиторка списывается на доходы учреждения по истечении 3 лет с даты ее образования. При этом обязательно учесть эту сумму на забалансовом сч. 20. Последующее списание с забалансового учета допускается после 3-летнего периода наблюдения. Если же в течение этого срока кредитор выставит требования, сумма долга подлежит восстановлению на балансовом счете.

Списание просроченной кредиторской задолженности: проводки

На списание просроченной кредиторской задолженности проводки оформляются согласно п. 129 Приказа № 174н. В казенных учреждениях производятся следующие проводки:

| № | операции | Дебет | Кредит |

| 1. | Списана невостребованная кредиторская задолженность: | ||

| – по долговым обязательствам; | 1 301 ХХ 830 | 1 401 10 173 | |

| – по принятым обязательствам перед контрагентами; | 1 302 ХХ 830 | ||

| – по платежам в бюджеты (в т. ч. налогам, сборам); | 1 303 ХХ 830 | ||

| – по доходам; | 1 205 ХХ 560 | ||

| – по подотчетным суммам; | 1 208 ХХ 560 | ||

| – по депонированным суммам; | 1 304 02 830 | ||

| – по удержаниям из зарплаты, стипендии и прочих выплат | 1 304 03 830 | ||

| 2. | Одновременно отражена сумма кредиторской задолженности за балансом | Увеличение забалансового счета 20 |

Источник: https://www.budgetnik.ru/art/3535-qqq-08-08-kreditorskaya-zadoljennost-uchrezhdeniya

Списание кредиторской задолженности проводки в бюджетном учете

Как и в любом другом предприятии, бюджетные учреждения тоже составляют бухгалтерский баланс, куда вносят информацию по ДЗ и КЗ.

Со временем у обоих видов задолженностей может истечь срок давности, после чего их нужно будет списать. Но делать это нужно правильно.

Существуют определенные правила, по которым проводится списание дебиторской и кредиторской задолженности в бюджетном учреждении.

Списание кредиторской задолженности в бюджетном учреждении, составление проводок по долгам

Кредиторская задолженность — это задолженность компании или физического лица по оплате услуг за получение аванса от покупателя, приобретение готовой продукции, товаров, а также по оплате заработной платы работников и налогов.

По окончании срока давности иска, который составляет 3 года, согласно ст. 196 ГК РФ происходит списание кредиторской задолженности, проводки выполняются на основании первичной документации.

Основное условие списания КЗ — это инвентаризация.

Контроль кредиторской задолженности

Учет КЗ нужен для анализа финансовой деятельности компании и планирования стратегии ее роста, а также для наблюдения за сроком выполнения договоренностей компании перед кредиторами и поставщиками.

К основным задачам учета КЗ относятся:

- Достоверный, подробный и своевременный учет финансовых потоков и операции по их обороту.

- Установление состава КЗ по периодам погашения, типу задолженности и по степени правомерности.

- Выяснение процентной части КЗ от общего объема.

Для учета КЗ бухгалтерия предприятия пользуется счетами, которые отображают долги организации разных видов:

- Счет 60. На нем показаны сведения о расчетах с поставщиками и подрядчиками за ТМЦ (товарно-материальные ценности) и предоставленные услуги.

- Счет 62. Необходим для регистрации предоплаты полученной от заказчиков и покупателей.

- Счет 70. Применяется при ведении учета кратковременных задолженностей оплаты труда перед сотрудниками организации.

- Счета 68; 69. Отражают краткосрочные обязательства перед внебюджетными фондами и бюджетом.

- Счета 76; 73 и 71. Содержат информацию о долговых обязательствах перед прочими кредиторами.

По возможности выполнения долговых обязательств можно выделить текущую и просроченную КЗ, по периодичности образования задолженность бывает краткосрочная и долгосрочная. Рост КЗ предприятия свидетельствует о скором приближении банкротства.

Не погашенные в оговоренные сроки обязательства свидетельствуют о недостаточном объеме средств, чтобы в нормальном ритме вести производственные процессы, осуществлять куплю-продажу и оказывать услуги.

Такое положение дел может свидетельствовать о нерациональном расходовании заемных средств.

Если компания в положенный срок не погасила КЗ и кредитор ее не потребовал, такой долг необходимо списать на основании прошествия давности срока, при условии, что он не сформирован штрафными санкциями и сборами. КЗ списывается в случае:

- Аннулирования кредитора и удалением его из (ЕГРЮЛ).

- Окончания периода, в который можно обратится в суд по защите права по иску лица.

- Вердикта налогового инспектора о завершении фактической деятельности кредитора.

Недействительной признать сделку можно в течение 1 года. Передача прав на долю другому лицу в совместной собственности может быть оспорена остальными владельцами в пределах 3-х месяцев.

Кредиторский долг бюджетной организации

Списание невостребованной кредиторской задолженности в бюджетном учете указывается в том периоде, в котором закончился период претензионной давности по КЗ.

Списание кредиторской задолженности в бюджетном учреждении, проводки следующие:

- Дебет 60, 62, 66, 67, 68, 69, 70, 71, 73, 76.4.

- Кредит 91.1.

Большей частью КЗ состоит из нереализованных платежей подрядчикам за отпущенные товары, непокрытые налоговые обязательства, невыполненные обязательства по уплате заработной платы персоналу.

Списание просроченной кредиторской задолженности, проводки бюджетной организации по списанию НДС:

- Структура проводки: списание НДС, внесенного в Госказну с предоплаты, за ТМЦ, не отгруженные заказчику. Дебет 91.2 — Кредит 76.

Для бухгалтерии предприятия крайне важен мониторинг долговых обязательств в балансе и остальных формах бухгалтерской и налоговой отчетности. Сравнимость сведений о кредиторах с предшествующими стадиями сможет дать оценку характера изменений задолженности в динамике, материальному положению предприятия и его финансовой состоятельности.

Оформление инвентаризации

Так как списать кредиторскую задолженность прошлых лет возможно исключительно по окончании инвентаризации, глава компании отдает распоряжение согласно форме № ИНВ-22, в котором указывается период выполнения инвентаризации и полный состав комиссии. Как правило, численность комиссии должна состоять минимум из трёх человек.

Ответственность за выполнение сроков предоставления данных, подлинность результатов и порядок выполнения проверки вычислений несёт руководитель комиссии.

Источником выполнения инвентаризации выступают первичные документы.

В завершении описи заполняется справка по форме № ИНВ-18, которая содержит подробную информацию о кредиторе, сумме долге, сроках формирования и причинах возникновения обязательств.

По данным справки составляется инвентаризационный акт формы № ИНВ-17, в котором отображаются:

- Информация о контрагентах, счетах учета и суммах, утвержденных кредиторами.

- Данные о задолженностях, не утвержденных кредиторами.

- Состав КЗ с прошедшими периодами оплаты.

- Список безнадежной задолженности.

Задолженность, не оплаченная вовремя по причине невозможности в силу обстоятельств, признаётся безнадёжной и списывается на основании приказа. Для этого необходимо проверить суммы НДС, предоставленные ранее к вычетам по неоплаченным поставкам.

Необходимо реконструировать сумму налога, покрыть все непогашенные вовремя налоги и штрафы, подать уточненную декларацию. Справка и акт формируются как минимум в 2-х экземплярах, один из которых направляется в бухгалтерию для верификации показателей учета и корректировки данных.

Источник: https://chebo.pro/pravo/provodki-spisaniya-prosrochennoj-kreditorskoj-zadolzhennosti.html

Источник: https://mirzako.ru/spisanie-kreditorskoj-zadolzhennosti-provodki-v-byudzhetnom-uchete.html

Об утверждении порядка отнесения к невостребованной, списания задолженности, невостребованной кредиторами с забалансового учета в казенных учреждениях, подведомственных министерству образования и науки Астраханской области, Постановление Министерства образования и науки Астраханской области от 14 августа 2018 года №29

В соответствии со статьей 158 Бюджетного кодекса Российской Федерации, пунктом 371 Приказа Министерства финансов Российской Федерации от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» министерство образования и науки Астраханской области постановляет:

1. Утвердить прилагаемый Порядок отнесения к невостребованной, списания задолженности, невостребованной кредиторами с забалансового учета в казенных учреждениях, подведомственных министерству образования и науки Астраханской области.

2. Управлению организационного и правового обеспечения образования:

— в трехдневный срок направить копию настоящего Постановления в агентство связи и массовых коммуникаций Астраханской области для официального опубликования;

— в семидневный срок после дня первого официального опубликования направить копию настоящего Постановления в Управление Министерства юстиции Российской Федерации по Астраханской области, а также сведения об источниках его официального опубликования;

— не позднее семи рабочих дней со дня подписания копию настоящего Постановления направить в прокуратуру Астраханской области;

— в семидневный срок со дня принятия направить копию настоящего Постановления поставщикам справочно-правовых систем «КонсультантПлюс» ООО «АИЦ «КонсультантПлюс» и «Гарант» ООО «Астрахань-Гарант-Сервис»;

— в семидневный срок разместить настоящее Постановление на официальном сайте министерства образования и науки Астраханской области http://minobr.astrobl.ru.

3. Настоящее Постановление вступает в силу со дня его официального опубликования.

Министр

В.А.ГУТМАН

Порядок отнесения к невостребованной, списания задолженности, невостребованной кредиторами, с забалансового учета в казенных учреждениях, подведомственных министерству образования и науки Астраханской области

УтвержденПостановлениемминистерства образования инауки Астраханской области

от 14 августа 2018 г. N 29

1. Общие положения

1.1. Настоящий Порядок разработан в соответствии со статьей 158 Бюджетного кодекса Российской Федерации, пунктом 371 Приказа Министерства финансов Российской Федерации от 01.12.

2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению», и устанавливает критерии отнесения задолженности к невостребованной кредиторами (далее — кредиторская задолженность), перечень документов, на основании которых кредиторская задолженность подлежит списанию и определяет процедуру отражения списания кредиторской задолженности в бюджетном учете (далее — Порядок).

1.2. Кредиторская задолженность — это задолженность, возникающая в рамках осуществления финансово-хозяйственной деятельности учреждения в соответствии с заключенными в установленном порядке договорами (контрактами) на предоставление товаров, работ, услуг.

1.3. Невостребованная кредиторская задолженность — кредиторская задолженность в сумме не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором, в течение срока исковой давности с момента списания с балансового учета.

1.4. Исковая давность — общий срок для защиты гражданских прав по иску лица, право которого нарушено, составляет три года.

2. Критерии отнесения кредиторской задолженности к невостребованной

2.1. К невостребованной кредиторской задолженности относится:

2.1.1. Долг, по которому истек срок установленной исковой давности (статья 196 Гражданского кодекса Российской Федерации);

2.1.2. Долг, по которому в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения (статья 416 Гражданского кодекса Российской Федерации);

2.1.3. Долг, по которому в соответствии с гражданским законодательством обязательство прекращено на основании акта государственного органа и (или) органа местного самоуправления (статья 417 Гражданского кодекса Российской Федерации);

2.1.4. Долг, по которому в соответствии с гражданским законодательством обязательство прекращено в связи с ликвидацией юридического лица или смертью гражданина (статьи 419, 418 Гражданского кодекса Российской Федерации);

2.1.5. Долг, признаваемый безнадежным к взысканию по иным основаниям, установленным действующим законодательством Российской Федерации.

3. Перечень документов, на основании которых невостребованная кредиторская задолженность подлежит списанию

3.1. Списание невостребованной кредиторской задолженности казенного учреждения, подведомственного министерству образования и науки Астраханской области (далее — учреждение) с забалансового учета, осуществляется на основании следующих документов:

3.1.1. Первичные учетные документы, подтверждающие факт совершения хозяйственной жизни (договор (контракт) на поставку товаров, выполнение работ, оказание услуг, счет-фактуры, накладные, акты о выполненных работах, оказанных услугах и другое), иные документы подтверждающие возникновение кредиторской задолженности;

3.1.2. Акты сверки взаимных расчетов;

3.1.3. Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089):

3.1.4. Приказы (распоряжения) руководителя учреждения о списании невостребованной кредиторской задолженности в качестве безнадежного долга, по которому истек срок исковой давности;

3.1.5. Документы, подтверждающие принятие учреждением действия по погашению задолженности.

4. Порядок отражения списания невостребованной кредиторской задолженности в бюджетном учете

4.1. Задолженность, не востребованная кредиторами, принимается к забалансовому учету для наблюдения в течение срока исковой давности в сумме задолженности, списанной с балансового учета.

4.2. В случае предъявления требований кредиторами, задолженность учреждения, ранее не востребованная кредиторами, подлежит списанию с забалансового учета и отражению на соответствующих аналитических балансовых счетах учета обязательств.

4.3. Списание задолженности, не востребованной кредиторами, с забалансового учета производится:

4.3.1. По истечении срока исковой давности;

4.3.2. По каждому обязательству отдельно;

4.3.3. На основании документов, указанных в разделе 3 Порядка.

4.4. Задолженность списывается с забалансового учета с кредита счета 20 «Задолженность, невостребованная кредиторами» путем формирования бухгалтерской справки (ф. 0504833).

Источник: http://docs.cntd.ru/document/550172803