Списание дебиторской задолженности с истекшим сроком исковой давности

Списание дебиторской задолженности с истекшим сроком исковой давности нужно, чтобы бухотчетность была достоверной, а налоговые доходы — не завышенными. Проверьте списание дебиторки в учете!

Читайте в статье:

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Дебиторская задолженность

Дебиторка – это долги контрагентов:

- покупателей и заказчиков, не оплативших продукцию, товары, услуги, работы;

- поставщиков и исполнителей, получивших аванс и не отгрузивших продукцию, товары, не выполнивших услуги, работы.

Подробнее о возникновении дебиторки читайте в таблице 1.

Таблица 1. Дебиторка – как и когда возникает

| У кото дебиторка | Почему появилась |

| Поставщик | Нет оплаты от покупателя |

| Покупатель | Нет отгрузки от поставщика в счет аванса |

| Исполнитель | Нет оплаты от заказчика |

| Заказчик | Нет услуг или работ от исполнителя в счет аванса |

| Кредитор, займодавец | Не возвращен кредит, заем |

| Работодатель | Сотрудник не вернул подотчетные деньги и не представил документы о расходах |

Списание дебиторской задолженности происходит, когда долг становится безнадежным, а именно:

- Истек исковой срок.

- Взыскание нереально по иным причинам:

- ликвидация фирмы-должника;

- смерть должника-гражданина или должника – ИП;

- банкротство должника-гражданина или должника – ИП;

- акт госоргана.

Попробуйте вести учет расчетов и списывать задолженность онлайн.

Дебиторская задолженность с истекшим сроком исковой давности

Исковой срок по долгам обычно равен трем годам. Когда он заканчивается – читайте в таблице 2.

Таблица 2. Списание дебиторской задолженности

| Особенности ситуации | Начало отсчета трех лет |

| Срок погашения долга установлен | С даты истечения срока погашения долга |

| Срок погашения долга не установлен | С даты требования погасить долг |

| Срок погашения – на дату востребования | С даты требования погасить долг |

| Срок погашения перенесен | С даты истечения срока с учетом переноса |

Пример 1

Когда можно списывать дебиторскую задолженность

ООО «Символ» выполнило работы для ООО «Вектор» 7 июля 2016 года, которые не были оплачены в срок – к 11 июля 2016 года.

Отсчитывать три года следует с 12 июля 2016 года по 12 июля 2019 года, если исковой срок не прерывался.

Прерывание искового срока происходит, если должник признает свою обязанность погасить долг, а именно:

- Подписывает акт сверки.

- Соглашается на изменение договора.

- Просит уточнить условия договора.

- Признает полученную от кредитора претензию.

Пример 2

Списание дебиторской задолженности

Вспомним условие пример 1 и предположим, что «Вектор» 1 августа 2016 года подписал акт сверки с «Символом». Значит, исковой срок прервался и отсчет трех лет начинается со 2 августа.

Документальное оформление списания дебиторской задолженности

Для списания дебиторки нужно оформить документы по следующему алгоритму.

Шаг 1. Собрать бумаги, подтверждающие наличие дебиторской задолженности с истекшим сроком исковой давности. Это могут быть:

- договоры с приведенными в них сроками исполнения обязательств;

- счета на оплату;

- «первичка» – накладные на товары, акты по услугам, по работам;

- претензионные письма;

- сверочные акты и т.д.

Шаг 2. Оформить приказ на инвентаризацию дебиторки. Чтобы начать инвентаризацию, нужен приказ руководителя.

Шаг 3. Подготовить справку к инвентаризационному акту.

До начала инвентаризации составляют справку по форме, созданной фирмой или предпринимателем и утвержденной руководителем. Такая справка должна иметь все обязательные поля «первички».

- Скачать бланк справки к акту.

- Скачать пример справки к акту.

Шаг 4. Сверить остатки по счетам расчетов с документами.

В процессе инвентаризации комиссия проверяет остатки по расчетам, выявляя дебиторскую задолженность с истекшим исковым сроком.

- Скачать справочник основных ошибок при инвентаризации.

Шаг 5. Оформить итоги проверки специальным актом.

Результаты инвентаризации фиксируют в акте по стандартной форме № ИНВ-17 или по форме, созданной фирмой или предпринимателем и утвержденной руководителем. Такой акт должен иметь все обязательные поля «первички». Кроме того, в нем указывают:

- суммы дебиторской задолженности с истекшим сроком исковой давности;

- суммы еще не просроченной дебиторки.

Скачать бланк акта инвентаризации расчетов.

Скачать пример акта инвентаризации расчетов.

Оформленный в двух экземплярах акт подписывают участники инвентаризационной комиссии. К акту прилагаются:

- договоры с приведенными в них сроками исполнения обязательств;

- «первичка» — накладные на товары, акты по услугам, по работам;

- акты на конец прошлого года, составленные при плановой инвентаризации.

Шаг 6. Оформить справку бухгалтера на списание дебиторки.

Чтобы принять решение списать долги и признать расходы или уменьшить резерв, нужны основания. Их излагают в бухгалтерской справке.

Шаг 7. Подписать у руководителя приказ о списании дебиторки.

В приказе фиксируют должников, списанные суммы и основания для их снятия с учета – в данном случае это истечение искового срока.

Как списать дебиторскую задолженность в бухучете

Если долг не погашен контрагентом в срок и ничем не обеспечен, он считается сомнительным. В бухучете это приводит к обязательным отчислениям в резерв, сумма которых относится на прочие расходы. А когда исковой срок истекает, списание дебиторки происходит за счет резерва, и только в сумме, превышающей резервирование, долг относится на прочие расходы.

Окончание искового срока не означает, что должник не выполнит обязательство. Поэтому списанная дебиторка еще пять лет числится на забалансовом счете. За это время ситуация у должника может улучшиться, и он решит погасить долг.

Таблица 3. Списание просроченной дебиторской задолженности покупателя

| Дебет | Кредит | Пояснение |

| 62 | 90-1 | Отгружены товары |

| 90-2 | 41 | Списаны товары |

| 91-2 | 63 | Сделаны отчисления в резерв после просрочки оплаты |

| 63 | 62 | Списана дебиторка с истекшим сроком |

| 007 | Дебиторка отражена за балансом |

Списание дебиторской задолженности в налоговом учете 2026

Формировать резерв сомнительной дебиторки при налогообложении не обязательно. Это остается на усмотрение кредитора. В любом случае резервирование или списанная дебиторка являются внереализационными расходами.

Источник: https://www.BuhSoft.ru/article/1249-spisanie-debitorskoy-zadoljennosti-s-istekshim-srokom-iskovoy-davnosti

Списание дебиторской задолженности: порядок действий

Любому бухгалтеру регулярно приходится сталкиваться с работой по задолженностям дебиторов компании. Как только становится ясно, что денежные средства по договору не будут внесены в нужные сроки, ДЗ переходит в категорию просроченных, а затем – безнадежных. Рассмотрим, как производится списание дебиторской задолженности с баланса предприятия.

Какие долги компания вправе списать

Процедура списания правомерна далеко не для всех дебиторок, а только для тех, реальная возможность взыскать которые отсутствует. Такие ДЗ называют безнадежными. Их основные признаки перечислены в статье 266 (пункт 2) Налогового кодекса РФ.

Ст. 266 НК РФ п. 2

Чтобы попасть в категорию безнадежных, ДЗ должна соответствовать одному из следующих требований:

- принадлежать компании, исключенной из ЕГРОЮЛ по причине прекращения деятельности;

- принадлежать ликвидированной организации;

- быть просроченной с точки зрения судебных инстанций (то есть, срок давности по ней истек).

Еще к классу безнадежных дебиторку может причислить суд. Для этого должно быть вынесено постановление о том, что истребовать долг нереально и исполнительное производство по нему прекращено.

Внимание! Безнадежными можно признать ДЗ организаций, которые были удалены из единого реестра юрлиц после 1.09.2014 г. Долги юрлиц, ликвидированных ранее указанной даты, списывают в соответствии с общими правилами. Об этом говорит ГК РФ (статья 64, пункт 2). Кроме того, данное правило подтверждено письмом Министерства финансов РФ №03-01-10/1982 от 23 января 2015 года.

Если две компании, вне зависимости от форм их собственности, имеют взаимные долги, перед тем, как списать дебиторскую задолженность, стоит выполнить взаимозачет дебиторок. А вот уже оставшиеся после этого ДЗ можно объявлять нереальными к возврату и списывать в установленном порядке.

Особенность работы с ДЗ индивидуальных предпринимателей

Отдельно стоит упомянуть об особенностях процедуры признания безнадежными ДЗ, созданных индивидуальными предпринимателями. Согласно закону, ООО отвечают за свои долги только в рамках уставного капитала. В отличие от них, частные предприниматели держат ответ всем имеющимся у них в собственности имуществом. Поэтому закрытие ИП и исключение его из реестра индивидуальных предпринимателей не является причиной для признания дебиторки, созданной им, безнадежной.

Важно! Данное обстоятельство подтверждено письмом Минфина РФ №03-03-06/1/25384 от 27 апреля 2017 года.

Списание долгов, созданных ИП, возможно только в одном из следующих случаев:

- смерти индивидуального предпринимателя;

- признание ИП-шника банкротом;

- вынесение судом постановления о невозможности взыскания ДЗ (например, по причине того, что местонахождение должника неизвестно).

Основанием для процедуры списания должен стать документ, подтверждающий один из перечисленных выше фактов.

Немного о сроках взыскания ДЗ

Согласно положениям действующего законодательства, кредитор имеет право обратиться в суд для взыскания долга в течение трех лет с момента его возникновения. При этом не важно, производились ли представителями кредитора попытки решить проблему в досудебном порядке. Если эти попытки не спровоцировали никаких ответных действий должника, отсчет трехлетнего периода будет вестись не с момента последнего контакта его с кредитором, а именно с даты образования ДЗ.

Если же в ходе досудебных разбирательств должник совершил нечто, указывающее на признание им дебиторки, срок исковой давности прерывается, а в дальнейшем отсчитывается с момента прерывания заново. Причиной прерывания может стать:

- принятие и визирование дебитором акта сверки с кредитором;

- просьба о предоставлении отсрочки или рассрочки выплат (в письменном виде, с отметкой кредитора о принятии);

- внесение должником части денежных средств (либо оплата им пени, штрафа или процентов);

- составление обеими сторонами дела допсоглашения к договору, спровоцировавшему возникновение долгового обязательства;

- принятие судебными инстанциями иска от кредитора к должнику.

Важно! С учетом всех прерываний, общий срок давности по ДЗ не должен превышать десяти лет со дня ее образования. Об этом говорит Гражданский кодекс РФ (ст. 181, 1 пункт).

Документальное оформление процедуры списания

Списание просроченной дебиторской задолженности начинается с инвентаризации имеющихся у компании дебиторок. Для начала проверки необходимо составить соответствующий приказ. Данные, полученные по итогу проверки, заносят в специальную форму – ИНВ-17. На основании этой формы бухгалтер составляет справку-расчет, где указывается следующая информация:

- объем безнадежного долга;

- причины отнесения ДЗ к категории безнадежных;

- данные об акте инвентаризации (дата составления и номер).

Источник: https://znaemdengi.ru/dolgi/spisanie-beznadezhnoj-debitorskoj-zadolzhennosti.html

Проводки по списанию кредиторской и дебиторской задолженности

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Получите 267 видеоуроков по 1С бесплатно:

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

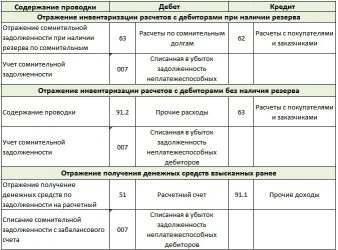

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-spisaniyu-kreditorskoy-i-debitorskoy-zadolzhennosti.html

Списание безнадежной дебиторской задолженности в налоговом учете

Дебиторская задолженность и ее виды

Порядок отнесения дебиторской задолженности к безнадежной

Порядок списания безнадежной дебиторской задолженности

Списание задолженности в налоговом учете

Списание задолженности: проводки (счет 62)

Вопрос погашения дебиторской задолженности является актуальным практически для всех предприятий, так как с учетом инфляции она обесценивается, а некоторые контрагенты не хотят или не могут погашать свои долги вовремя. Чтобы уменьшить отрицательное влияние долгов дебиторов на финансовое состояние компании, нужно рассмотреть механизм списания дебиторской задолженности.

Дебиторская задолженность и ее виды

Суммарная совокупность долгов покупателей и заказчиков (дебиторов) за поставленные товары и услуги называется дебиторской задолженностью от хозяйственной деятельности. Источниками формирования дебиторской задолженности также являются авансы, выданные задолженности дочерних компаний, вексели, долги в уставной капитал.

Дебиторская задолженность – это выведенный из оборота компании актив, поэтому необходимо вести ее учет для своевременного погашения. С одной стороны, продажа товаров в кредит увеличивает продажи, а с другой стороны, предприятия стараются с помощью скидок и других стимулирующих факторов продать товар по предоплате.

Виды дебиторской задолженности

1. С учетом срока погашения долг дебиторов разделяется на:

- краткосрочную задолженность – предполагаемый срок для погашения до 12 месяцев;

- долгосрочную задолженность – предполагает срок для погашения дольше 12 месяцев.

2. В зависимости от финансовой дисциплины дебитора:

- задолженность с еще не наступившим сроком погашения;

- ожидаемая в согласованные сторонами сроки;

- труднореализуемая;

- сомнительная – задолженность, не погашена в установленный срок или не покрыта залогом/финансовым поручительством;

- безнадежная – задолженность, которую взыскать невозможно.

Просроченная дебиторская задолженность списывается в периоде признания ее безнадежной

Порядок отнесения дебиторской задолженности к безнадежной

Причины отнесения дебиторской задолженности к безнадежной:

1. Окончание срока исковой давности, он составляет 3 года с запланированной даты погашения долга.

При этом важно помнить: если предпринимаются любые действия по взысканию долга (иск в суд, подписан акт сверки, дебитор вернул часть денег или погасил штрафы, достигнуто договоренности по реструктуризации долга и т.п.

) срок исковой давности прерывается, после этого начинается заново. Срок просрочки задолженности дебиторов не может превышать 10 лет, по истечении этого периода происходит списание долга с истекшим сроком давности.

2. При ликвидации компании-должника, признании его банкротом, при невозможности погашения вследствие форс-мажорных ситуаций задолженность списывается на основании выписки из ЕГРЮЛ, судебного решения или других актов государственных органов (например МЧС).

3. Окончание судебного производства и вынесение акта о невозможности взыскания долга.

Порядок списания безнадежной дебиторской задолженности

Дебиторская задолженность отражается на счете 62.

Если долг дебиторов признан безнадежным, он должен быть списан за счет резерва (счет 63). В 2018 г. формирование резерва является обязательным для всех предприятий. Предельный размер резерва составляет 10% от выручки за данный год или за предыдущий, если это значение больше.

Списание задолженности в налоговом учете

Если резервы под сомнительные долги не формировались или их недостаточно для списания безнадежной дебиторской задолженности в полном объеме, то разницу нужно отнести к прочим расходам (счет 91).

Что нужно помнить при списании просроченной дебиторской задолженности:

- С 2017 года безнадежная дебиторская задолженность каждого контрагента учитывается за вычетом кредиторской задолженности компании перед этим контрагентом.

- Просроченная дебиторская задолженность списывается в периоде признания ее безнадежной. Если есть несколько причин для признания долга безнадежным, то дебиторская задолженность списывается в том отчетном периоде, когда наступило первое обстоятельство.

- Дебиторская задолженность списывается на основании следующих документов: акта инвентаризации, бухгалтерской справки (где указаны причины признания долга безнадежным) и приказа руководителя. В некоторых случаях могут понадобиться первичные документы взаиморасчетов с контрагентом.

- Списание задолженности – это не аннулирование долга, после списания дебиторская задолженность 5 лет отображается на внебалансовом счете (007). Если в этот период должник вернул часть долга, то эта сумма относится к прочим доходам предприятия (счет 91).

Списание задолженности в налоговом учете

Правила списания просроченных долгов дебиторов в налоговом учете:

- Долг списывается в полном объеме с учетом НДС.

- Обязательное условие – наличие документов, подтверждающих безнадежность долга.

- Безнадежную задолженность нужно списать в конце периода, в котором она таковой признана.

- За счет резерва по сомнительным долгам списывается только задолженность, которая возникла в результате основной деятельности (связана с реализацией товаров и услуг). Если такого резерва нет или его недостаточно, то вся сумма или ее часть относится к внереализационным расходам.

- Долги дебиторов, несвязанные с основной деятельностью (например: кредиты дочерним предприятиям), списываются за счет внереализационных расходов. Резервы для такой задолженности не формируются.

- Создание резервов под безнадежные долги и зачисление списанной безнадежной задолженности (с НДС) к внереализационным затратам уменьшает базу налогообложения в отчетном периоде.

Задолженность списывается на основании выписки из ЕГРЮЛ

Списание задолженности: проводки (счет 62)

Порядок списания задолженности при наличии резерва:

- Дт63 Кт62 – списанная сумма долга за счет резерва предприятия;

- Дт007 – отнесение списанной дебиторской задолженности на забалансовый счет.

Порядок списания задолженности, если на предприятии резерв по сомнительным долгам не создан:

- Дт91.2 Кт62 – списанная задолженность относится к прочим расходам предприятия;

- Дт007 – списание безнадежного долга на забалансовый счет.

Порядок проводок в случае взыскания с контрагента после списания задолженности:

- Дт51 Кт91.1 – деньги поступают на расчетный счет и относятся к прочим доходам;

- Кт007 – часть долга, которую вернули, списывают с забалансового счета.

Источник: https://1000sovetov.ru/article_spisanie-debitorskoi-zadolzhennosti

Как правильно оформить списание дебиторской задолженности?

: 15 мая 2016

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства.

Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия.

Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Когда можно списать дебиторскую задолженность?

Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия. Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации. Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

Для списания долга можно определить следующие основания:

- Срок исковой давности. ГК РФ (ст.196) определяет срок исковой давности — 3 года.

- Невозможность получить долг вследствие ликвидации задолжавшего предприятия, либо если предприятие-должник объявлено банкротом. Как происходит банкротство предприятий, читайте здесь.

- Неудовлетворительные действия по взиманию с дебитора долгов службы судебных приставов.

Чаще всего причиной для списания является исковая давность долга. При этом если за указанный период исковой давности (3 года) фирма обращалась в суд или же должник производил в отношении долга какие-либо действия, срок исковой давности начинает заново отсчитываться с момента совершения подобных действий.

Источник: http://k-p-a.ru/spisanie-beznadezhnoy-debitorskoy-zadolzhennosti-v-nalogovom-uchete/