Учет, анализ и аудит дебиторской задолженности, разработка мер по управлению дебиторской задолженностью на ООО «ВИЛЕНА»

ВВЕДЕНИЕ 4

1. ОРГАНИЗАЦИЯ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЁТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ 6

1.1. Понятие, сущность, виды дебиторской задолженности 6

1.2. Особенности оценки дебиторской задолженности 11

Правила оценки дебиторской задолженности в зависимости от условий договоров 13

1.3 Организация синтетического и аналитического учёта дебиторской и кредиторской задолженности 16

1.4 Учёт создания и использования резерва по сомнительным долгам 27

Особенности формирования резервов в бухгалтерском и налоговом учете 29

2.1. Организация бухгалтерского учета в ООО «Вилена» 36

2.2. Учет расчетов с дебиторами 50

2.3. Рекомендации по совершенствованию расчетов с дебиторами 60

3. АУДИТ УЧЁТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ 65

3.1. Технико-экономическая характеристика предприятия 66

Перечень основных видов деятельности предприятия 67

По учредительным документам 67

Фактически 67

3.2. Оценка эффективности системы внутреннего контроля на предприятии и планирование аудиторской проверки 69

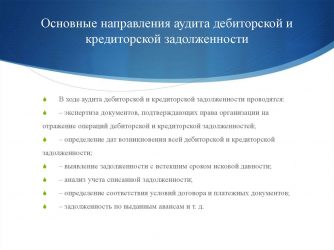

3.3 Аудиторские процедуры 74

3.4 Оценка соответствия правил ведения учёта и порядка отражения информации в бухгалтерской отчётности требованиям законодательства и нормативных документов 76

ЗАКЛЮЧЕНИЕ 85

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 88

ПРИЛОЖЕНИЕ 190

ПРИЛОЖЕНИЕ 292

ПРИЛОЖЕНИЕ 292

Выдержка из текста

Несмотря на то что понятие «дебиторской» задолженности используются каждым бухгалтером по нескольку раз в день, в законодательстве о бухгалтерском учете мы не найдем определения этого термина, возможно именно в силу его кажущейся очевидности.

Прежде всего, эти понятия связаны с обязательствами, которые возникают в отношении предприятия. В процессе своей повседневной хозяйственной деятельности организация вступает в различные виды отношений с третьими лицами, заключает и осуществляет различные виды сделок, выполняет обязанности, которые предусмотрены существующим законодательством. В результате деятельности появляются обязательства по отношению к предприятию других лиц, и эти обязательства оценены в денежной форме.

Термин «обязательства» в первоначальном значении — это отношения, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия. В бухгалтерском учете отражаются и обобщаются не все обязательства, а лишь долговые, составляющие часть имущества и оборотного капитала организации (предприятия).

[22].

Дебиторская задолженность — это денежное выражение обязательств других лиц перед предприятием, возникающих в силу различных видов взаимоотношений или действующих законодательных актов.

Дебиторская задолженность возникает при совершении организацией финансово-хозяйственных операций, которые связаны с движением товарно-материальных ценностей, денежных средств или принятием на себя определенных обязательств.

Рассмотрим состав дебиторской задолженности в бухгалтерском учете предприятия.

Положением о бухгалтерском учете 4/99 «Бухгалтерская отчетность организации» определен состав показателей бухгалтерского баланса.

В активе баланса предусмотрена статья «Дебиторская задолженность», которая включает в себя следующие виды задолженности:

- 1.покупатели и заказчики;

- 2.векселя к получению;

- 3.задолженность дочерних и зависимых обществ;

- 4.задолженность участников (учредителей) по вкладам в уставный капитал;

- 5.авансы выданные;

- 6.прочие дебиторы.

Кроме того, в соответствии с общим правилом, установленным пунктом

1. ПБУ 4/99, все активы и обязательства в балансе должны предоставляться с подразделением, в зависимости от срока обращения (погашения), на краткосрочные и долгосрочные.

При заполнении бухгалтерского баланса по форме, утвержденной приказом Минфина России от

2. июля 2003 года N 67н «О формах бухгалтерской отчетности организаций», дебиторская задолженность делится на краткосрочную и долгосрочную. Из общей суммы задолженности выделяется отдельной строкой только задолженность перед поставщиками и подрядчиками (покупателями и заказчиками).

Краткосрочная дебиторская (кредиторская) задолженность — та, срок погашения которой не более

1. месяцев после отчетной даты.

Долгосрочная дебиторская (кредиторская) задолженность — задолженность, срок погашения которой менее

1. месяцев после отчетной даты.

Таким образом, в состав дебиторской задолженности (строки 230,

24. актива баланса) включаются дебетовые остатки по следующим счетам бухгалтерского учета:

- 62 «Расчеты с покупателями и заказчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал»;

- 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по авансам выданным»;

- 68 «Расчеты по налогам и сборам» субсчет «Задолженность налоговых органов»;

- 69 «Расчеты по социальному страхованию и обеспечению» субсчет «задолженность внебюджетных фондов»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 71 «Расчеты с подотчетными лицами».

При этом аналитический учет по каждому счету должен обеспечивать разделение задолженности на долгосрочную и краткосрочную.

Срок погашения дебиторской задолженности для отнесения ее к долгосрочной или краткосрочной должен исчисляться начиная с даты бухгалтерской отчетности до предполагаемой даты ее погашения исходя из срока оплаты по договору, а не от даты возникновения обязательства до предполагаемой даты погашения возникшей задолженности.

Список использованной литературы

1.Гражданский кодекс Российской Федерации. Части I и II

2. О бухгалтерском учете: Федеральный закон от

2. декабря 1996 г. № 129-ФЗ

3.Об аудиторской деятельности: Федеральный закон от 7 августа 2001 г. № 119-ФЗ.

Источник: https://referatbooks.ru/diplomnaya-rabota/uchet-analiz-i-audit-debitorskoy-zadoljennosti-razrabotka-mer-po-upravleniyu-debitorskoy-zadoljennostyu-na-ooo-c-abvilena-c-bb/

Дебиторская задолженность: цели и порядок проведения аудита

Достоверное ведение финансовой отчетности является залогом успеха любого дела. Недостаточно при разумном управлении составить бюджет и придерживаться его направлений. Дебет и кредит – основные показатели, соотношение которых учитывается в финансовом и налоговом учете. Хорошо, когда организации должны больше, чем она сама. Но не стоит беспечно и бесконтрольно давать взаймы и не контролировать возврат. Оценить продуктивность работы и состояние дел в этом направлении позволяет аудит дебиторской задолженности.

Основные понятия

Контроль за дебиторской и кредиторской задолженностью осуществляется в том числе посредством аудита. В рамках проведения проверки стороны апеллируют определенными терминами и понятиями, в числе которых: кредиторка, дебиторка, аудит, исковая давность, проводка и прочие.

Под дебиторкой понимается совокупность неисполненных обязательств перед предприятием иными ИП, ЮЛ и ФЛ, образовавшихся вследствие правоотношений с ними в рамках осуществления предпринимательской деятельности (неоплата поставки, долги от продажи в кредит и т. д.).

Такие долги организация прогнозирует закрыть за счет поступления средств в определенной временной перспективе.

В зависимости от ожидаемых сроков возврата она подразделяется на краткосрочную и долгосрочную, а по своевременности исполнения обязательств должниками на нормальную и просроченную (когда наступила оплата, но средства на счет так и не поступили, нормальная переводится в просроченную).

Если имеет место просрочка по дебиторке, то защитить свои права организация может и должна в судебном порядке в течение исковой давности. Если этот срок вышел, то долг взыскать нереально и после проведения ревизии он подлежит списанию на основании письменного обоснования и приказа уполномоченного лица. Списание происходит посредством переноса неисполненных обязательств на счет средств резерва сомнительных долгов или на финансовые итоги у коммерческой структуры, при условии, что в предотчетном периоде суммы долгов не резервировались в установленном порядке.

Неплатежеспособность должника не повод к аннулированию долга. Еще в течение 5 лет он должен числиться на балансе после списания, на случай изменения финансового положения должника или за счет ликвидного его имущества.

Аудит дебиторки может быть как добровольным, так и обязательным

С какой целью осуществляется аудит

Аудиторская оценка дебиторской задолженности, образовавшейся в результате фин-хоз.деятельности, преследует определенные цели, узнать мнение проверяющего о:

- том, насколько достоверны цифры и прочая информация в бухгалтерской и налоговой отчетности;

- законности природы возникновения такого вида задолженности, своевременности погашения контрагентами;

- достаточности и оперативности принимаемых мер по сокращению просрочек по дебиторке.

Достичь цели можно, только если решен ряд задач:

- Удостовериться, что предусмотренный порядок отражения в документальной форме возникновения данного вида задолженности, соблюдается. Это означает, что все договоры, акты сверок, поставок, расчетов и т. д. хранятся в бухгалтерии.

- Контролировать достоверность данных, которые отражаются на счетах учета и отчетности и выявить факты искажения и ошибок, если таковые имели место. Для этого сопоставляются данные первичных документов с отчетными и учетами.

- Анализ оформленных финансовых операций на предмет соответствия актам законодательства.

- Проверка присутствия инвентаризации расчетов в соответствии с законодательством и политикой субъекта хозяйствования.

- Мониторинг и оценка своевременности списания просроченной дебиторки на результаты фин-хоз.деятельности.

Проведение аудита позволяется убедиться в достоверности отчетов

Законные основания

Законодательством предусмотрены основания для обязательной и добровольной аудиторской проверки. Так, в императивном порядке регулярно должны подвергаться анализу субъекты из списка:

- ОАО;

- страховщики;

- конторы активно и на профессиональной основе участвующие в работе рынка ценных бумаг, либо организации, чьи акции или их ценные аналоги в ходу на рынке;

- пенсионные фонды негосударственной формы собственности и их УК;

- банки и иные кредитные организации;

- организаторы лотерей, букмекерских контор, относящихся к азартным;

- эмитенты ценных бумаг;

- организации с выручкой от 400 млн. рублей за прошлый отчетный период или с суммой активов по балансовому отчету за тот же период времени в размере 60 млн. рублей.

Если руководство организации желает, то может само инициировать проверку. Аудит в таком случае используется как способ организовать контроль дебиторской задолженности и не только.

Чтобы проверка состоялась, от клиента требуется выбрать аудитора, направить письмо с анкетой или справкой о своей деятельности. После изучения стороны договариваются и заключают соответствующий договор. Подписанное представителями контрагентов соглашение служит основанием для анализа и оценки.

Порядок проведения аудита

Аудирование – последовательный процесс, растянутый во времени и состоящий из 4 этапов:

- Предварительного.

- Начального.

- Основного.

- Заключительного.

Перед началом проведения аудита составляется план работы

В ходе первоначальной стадии аудитором выясняет, каким конкретно видом деятельности занимается проверяемый субъект (сфера, отрасль и т. д.), основные показатели, анализирует задолженность и определяет, насколько верно операции отражаются в отчетностях бухгалтерией. Начинается процесс с получения письма от претендента на проверку.

В присланной корреспонденции содержится предварительная информация о предприятии (УНФ, адрес, наименование, организационно-правовая форма и т. д.), его профиле (торговое, логистическое и т. д.), специфике (работа на внутренний или внешний рынок и прочее) и т. д.

Это письмо должно дать общее представление аудитору об организации с целью последующего принятия им решения о целесообразности и наличия условий и возможностей для проведения проверки.

Сам присланный текст может выглядеть в виде справки с отражением базовых данных, а может быть в виде заполненной анкеты, предоставленной самой аудиторской организацией. Когда решение о проведении проверки принято, аудитор в рамках начальной стадии начинает планирование своей работы на предприятии и составляет это в самостоятельный официальный документ. В нем содержится предполагаемый объем работы и последовательность проводимых проверочных действий.

Общий план должен быть подробным, но компактным, для того чтобы его можно было использоваться за основу при составлении программы аудита. В процессе проверки курс работы и план может включать дополнительные пункты и быть скорректирован, если к этому есть предпосылки, обусловленные спецификой деятельности изучаемой компании. После планирования, аудиторская компания приступает к просчету рисков, выборки, существенности, на основании чего далее определяется стоимость договора на оказание соответствующих услуг.

Мероприятия после заключения договора

Если обе стороны приходят к общему знаменателю, соглашение подписывается и начинается дальнейшая работа по проверке в рамках основного этапа. На данной стадии аудитор приступает к выполнению непосредственно проверки, сбору доказательств. Составляется более детальный план работы. Что касается проверки задолженности дебиторов, то она состоит из ряда этапов:

- Изучение документооборота в аудируемом учреждении, который отражает долги контрагентов.

- Оценка правильности ведения бухгалтерского и налогового учета движения средств, аккумулирующих данные о дебиторке и ее погашение.

После проведения аудита компании предоставляется детальный отчет о проделанной работе

Аудитор подвергает проверке первичную документацию, с целью установления правильности ее составления, оформления и т. д. Исключительные ситуации могут создавать препятствия в проверке того или иного участка, например, по причине утраты документации. В таком случае, если нельзя применить альтернативную процедуру, за аксиому принимается наличие ошибок в конкретной статье бух.учета. Аналогично исследуются расчетные счета.

После аудитор приступает к анализу и оценке дебиторской задолженности. На данном этапе требуется верно определить, соответствует ли она норме или является просроченной. В заключении стадия оформляется документально, фиксируются аудиторские доказательства, формулируются выводы о достоверности отражения оценочных значений в фин.отчетности.

Мнение аудитора основывается на изученных данных, но все же носит субъективный характер и может быть как позитивным, так и негативным. Если выводы положительны, отчет аудитора описывает методику проверки, дает рекомендации о применении в учете тех или иных значений, приводит показатель оценки влияния оценочных значений в последующих периодах.

Если проверкой будут установлены расхождения, аудитором отмечается необходимость редактирования отчетных показателей. Отдельно подготавливаются соответствующие рекомендации.

Показатели подвергаются корректировке даже в том случае, если установленная разница не имеет разумного характера и выходит за пределы допустимой ошибки. Аудитор при таких обстоятельствах фактически оказывает помощь, ходатайствует перед администрацией организации о пересмотре оценочного значения. Если доводы проверяющего останутся без внимания или будут отклонены руководством, то такая разница в оценке будет признана искажением и расценена как фактор существенных последствий для отчетности.

Собирая доказательства, аудитор использует формулы и прочие методы и приемы, стремится сформировать мнение о достоверности или недостоверности отчетности, разумности отражения показателей долгов по дебиторке. При проведении проверки важно выбрать разные стратегии и способы выявления и отслеживания.

О методах борьбы с дебиторской задолженностью можно узнать из видео:

Источник: https://MoyDolg.com/debt/yurlica-3/audit-debitorskoj-zadolzhennosti.html