Как заполнить нулевую декларацию для ИП на УСН 6% без сотрудников за 2026 год?

Добрый день, уважаемые ИП!

Как и писал ранее, 10-го апреля 2016 года была введена новая форма по декларации для ИП на УСН. Она утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

Сегодня составим нулевую декларацию по УСН согласно этому приказу за 2018 год.

Прежде чем приступить к статье отмечу, что форма декларации по УСН может измениться в 2018 году. Это должно произойти, так как меняется понятие первого налогового периода для тех ИП, которые открылись в декабре 2017 года, или будут открываться в декабре 2018-го года.

Поэтому, я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками. И ни в коем случае не рекомендую вести учет полностью в ручном режиме, так как все слишком быстро меняется.

Рассмотрим вводные данные для нашего примера заполнения нулевой декларации по УСН:

- ИП открылся с 1 января 2018 года до 1 декабря 2018 года (или до 1 декабря 2017 года). Еще раз напомню, что для ИП, открывшихся в декабре 2017-го, декабре 2018-го, и т.д., сроки отчетности изменятся.

- ИП на упрощенке (УСН 6%);

- ИП не является плательщиком торгового сбора (торговый сбор платят некоторые ИП из Москвы);

- В течение всего года сохранялась ставка в размере 6% по налогу УСН;

- Доходов за прошедший год НЕ было (это важно);

- ИП существовало полный год;

- Все страховые взносы “за себя” были оплачены своевременно (до 31 декабря отчетного года);

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Нужно подать декларацию-нулевку в ФНС до 30 апреля, следующего за отчетным годом;

- Это не декларация при закрытии ИП.

- Декларация сдается при личном визите ИП в налоговую инспекцию.

Какую программу будем использовать?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”.

Не пугайтесь, у меня есть подробная инструкция о том, как ее установить и настроить. Прочтите сначала вот эту статью, и поставьте ее на свой компьютер: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП. Саму программу можно скачать вот здесь: https://www.nalog.ru/rn77/program/5961229/

Важно. Программа “Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации.

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН Для этого нужно нажать на иконку со значком “Создать”

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

Да, еще важный момент. Перед составлением декларации необходимо указать год, за который мы ее будем составлять.

Для этого необходимо в правом верхнем углу программы выбрать налоговый период. Например, для декларации за 2018 год необходимо выставить вот такие настройки:

По аналогии можно выставить другие периоды по декларации. Например, если создаете декларацию за 2017 год, то понятно, что нужно указать 2017 год.

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить. Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =)

Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются автоматически. Например, ФИО и ИНН…

Напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Поля, выделенные коричневым цветом необходимо подкорректировать.

1. Раз мы делаем декларацию за год, то и период необходимо выставит соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок)

Должно получиться вот так:

Далее необходимо добавить свой ОСНОВНОЙ код по классификатору ОКВЭД. Напомню, что при регистрации ИП Вы указывали основной и дополнительные коды деятельности для Вашего бизнеса.

Важно: Обратите внимание, что еще летом 2016 ввели новые коды деятельности по ОКВЭД-2. Это значит, что в декларации по итогам 2016 года (и за последующие годы) необходимо указывать новые коды, согласно ОКВЭД-2. Если укажете старый код по ОКВЭД-1, то декларацию не примут. Подробнее читайте вот здесь: https://dmitry-robionek.ru/sovet/okved2-deklaracija-2017.html

Здесь необходимо указать именно основной код деятельности. Для примера, я указал код 62.09 Разумеется, у Вас он может быть другим.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

3. Шаг: Заполняем раздел 1.1 нашей нулевой декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие пугаются, так как он по-молчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой код ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то прочтите вот здесь.

В моем примере указан несуществующий ОКТМО 1111111.

Вы указываете свой реальный код по ОКТМО, который можете уточнить в своей налоговой инспекции.

Больше ничего не трогаем на листе 1.1 нашей декларации.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП.

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И заполняем его.

Напомню, что наш ИП не имел дохода, а значит, в строках:

- в строке №113 прописываем ноль;

- в строках №140, №141, №142 ничего не меняем;

- в строке №143, тоже прописываем ноль, несмотря на то, что человек оплатил обязательные страховые взносы “за себя” за прошедший год. Ноль прописал потому, что страховые взносы “за себя” НЕ БУДУТ принимать участие в налоговом вычете из УСН; Иначе, у нас получится отрицательное значение по декларации (из нулевых доходов внезапно вычитаем взносы в ПФР =)

- В строке 102 прописываем код = 2 (ИП без работников);

И, самое главное изменение по сравнению с предыдущей формой декларации. Нам необходимо указать ставку налога по УСН в строках 120, 121, 122, 123 за квартал, полугодие, девять месяцев и налоговый период. Делается это очень просто. Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Сохраняем декларацию

Сохраним декларацию, на всякий случай, нажав на значок с изображением дискеты.

Значок принтера, думаю, знаете, что означает =)

5. Шаг: Печатаем и сдаем декларацию в налоговую

Но сначала проверяем правильность заполнения декларации при помощи программы.

- Для этого нажимаем на на кнопку со значком «Р» — «Расчет документа».

- А затем на кнопку со значком “К” -“Контроль документа”

Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Печатаем в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете. Ничего подшивать теперь не надо (начиная с 2015 года это так). Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает Вам. Вот этот свой экземпляр постарайтесь не потерять =)

Честно говоря, здесь больше читать пришлось, чем делать саму декларацию в этой замечательной программе. Попробуйте сделать один раз, а дальше уже все будете штамповать на автомате.

А еще сэкономите пару тысяч рублей, вместо того чтобы отдать их фирмам-посредникам =)

Пример заполненной декларации-нулевки

Для наглядности я сохранил полученный пример нулевой декларации в виде PDF-файла. Вот, что должно в итоге получиться для нашего мифического Иванова Ивана Ивановича, который сдает нулевую декларацию за 2018 год по УСН:

Частый вопрос по нулевым декларациям

Часто ИП не сдают нулевые декларации, так как считают, что раз дохода не было, то и сдавать ничего не надо. На самом деле, это не так и Вы рискуете попасть на штраф, блокировку счета. Еще и страховые взносы насчитают в максимальном размере…

Подробнее о такой ситуации читайте вот здесь: https://dmitry-robionek.ru/shtraf/deklaracia-nulea.html

P.S. В статье приведены скриншоты программы «Налогоплательщик ЮЛ». Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Источник: https://dmitry-robionek.ru/kak-zapolnit-nulevuju-deklaraciju-dlja-ip-na-usn-za-2018-god

Нулевая декларация по УСН для ИП: что, где, когда, бланк, образец заполнения в 2026 году

Из этой статьи Вы узнаете:

- при каких обстоятельствах хозяйствующий субъект сдает нулевую декларацию по единому налогу;

- всегда ли может быть нулевая декларация при отсутствии реальных денежных наличных и безналичных оборотах;

- нужно ли сдавать декларацию по УСН, если деятельность ведется только на ЕНВД;

- почему стоит не забывать отчитываться по налогу даже в том случае, если деятельность временно приостановлена.

Что такое нулевая декларация

По общему правилу любая налоговая декларация представляет собой заявление налогоплательщика по строго определенной законодателем форме. Это заявление в письменной или электронной форме об объектах налогообложения, о полученной прибыли, об источниках ее получения доходов и прочих данных, необходимых для исчисления и уплаты обязательного платежа. Все это сказано в статье 80 Налогового кодекса РФ. В этой же норме прямо установлена обязанность любого налогоплательщика по сдачи указанного Заявления.

Не трудно сделать вывод о том, что нулевая декларация — это заявление, в котором ничего не заявлено. То есть все по нулям. Вот так просто.

Обстоятельство, при котором может быть сдана нулевая декларация, одно — отсутствие деятельности.

Примечание:

В некоторых случаях бухгалтеры идут на небольшую хитрость и подают нулевые декларации даже при наличии деятельности. То есть заведено ложные сведения. Причин для таких действия может быть несколько. Например, бухгалтерия не успела рассчитать налог к назначенному сроку или руководитель организации решил не показывать реальную базу, а решил «попридержать» налоговые обязательства до ближайшего транша и т.д.

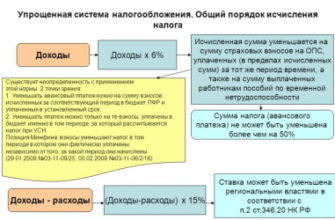

Единый налог по УСН и нулевая декларация

Учитывая основное положения статьи 80 НК РФ декларацию по единому налогу при упрощенной системе налогообложения обязаны сдавать все организации и коммерсанты, применяющие этот специальный режим (независимо от выбранного объекта налогообложения и от наличия налоговой базы по налогу).

Плательщики единого налога рассчитывают налог с доходов или с разницы между доходами и расходами. Все эти данные образуют базу, налог из которой рассчитывается по определенной ставке. Эту информацию хозяйствующий субъект указывает в декларации.

Форма декларации, электронный формат и Порядок заполнения декларации по УСН утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99.

Организации обязаны отчитываться по УСН в налоговые органы по месту своего нахождения даже при наличии обособленных подразделений. Сделать это нужно не позднее 31 марта года, следующего за отчетным.

А вот предприниматели сдают декларацию по месту жительства. Срок сдачи дня них немного другой — не позднее 30 апреля года, следующего за отчетным.

Деятельность сворачивается совсем? Тогда сроки для сдачи декларации сдвигаются для организации. В этом случае сдать декларацию необходимо по сроку предоставления ликвидационного баланса. А вот для ИП, сворачивающих бизнес, крайний срок сдачи декларации не изменится. Как и в общем случае он выпадает на 30 апреля следующего года.

Нулевую декларацию тоже необходимо сдавать по указанным выше срокам. Но отличие этой декларации будет только в содержании. Все расчетные показатели и сумму будут в таком заявлении с прочерками «–».

Порядок заполнения нулевой декларации по УСН в 2026 году

В нулевой декларации заполняется только титульный лист, раздел 1.1 и раздел 2.1.1 — для тех, кто на доходах. Те налогоплательщики, который заявили доходы за минусом расходов заполняют титульный лист, раздел 1.2 и раздел 2.2.

Заполнение титульного листа нулевой декларации по УСН в 2026 году

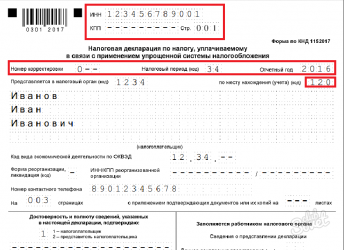

В верхней части титульного листа необходимо указать ИНН организации или бизнесмена. Помимо этого организации обязаны указать КПП. Предприниматели ставят прочерки.

При подачи первичной декларации в поле «Номер корректировки» следует указать «0—».

Далее следует указать налоговый период. Коды налогового периода определяют в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. По итогам года следует указать код «34». В поле «Отчетный год» следует указать год, за который предоставляется декларация.

См. фрагмент заполнения верхней части титульного листа декларации по УСН коммерсантом

Далее заполняется поле «Налогоплательщик». В нем бизнесмен указывает свои ФИО полностью, а организация заполняет полное наименование. В поле «Код вида экономической деятельности по классификатору ОКВЭД» следует указать код по ОКВЭД 2.

Заполнение раздела 1.1 и 1.2 нулевой декларации по УСН в 2026 году

Раздел 1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов».

По строке 010 Раздела 1.1 и 1.2 указывается ОКТМО. По всем остальным строкам необходимо поставить прочерки.

Заполнение раздела 2.1.1 (2.2) нулевой декларации по УСН в 2026 году

По строке 102 раздела 2.1.1 налогоплательщик должен указать свой признак:

- 1 — указывают организации и коммерсанты, являющиеся работодателями;

- 2 — указывает предприниматель без наемного персонала.

По строкам 120-123 следует показать ставку налога во всех остальных строках ставятся прочерки.

Раздел 2.2 заполняется аналогичным образом.

Пример/образец оформление нулевой декларации по УСН с объектом доходы

Внимание! Отсутствие денежных оборотов не является поводом для сдачи нулевой декларации.

Обоснование такое. В базу для расчете единого налога при упрощенке включаются доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы. Перечень таких доходов определен главой 25 Налогового кодекса РФ. Налоговый кодекс РФ определяет доход, как экономическую выгоду от выполненных операций за налоговый период (ст. 41 НК РФ).

Виды доходов, которые под названный выше категорий не подпадают, налогом не облагаются.

Например, средства, которые поступили ошибочно на расчетный счет организации или коммерсанта, экономическую выгоду не образуют и в расчет налогооблагаемой базы не включаются.

Помимо этого, существует ряд доходов, которые освобождены от налогообложения. К ним относятся:

- доходы, указанные в статье 251 Налогового кодекса РФ (например заемные средства, средства целевого финансирования и пр.);

- дивиденды и проценты по государственным ценным бумагам;

- доходы бизнесмена, облагаемые НДФЛ по налоговым ставкам, предусмотренным отдельными положениями статьи 224 НК РФ.

При УСН особые правила признания дохода. Здесь действует кассовый метод. Это означает, что доходы включаются в расчет налоговой базы в том периоде, в котором они были оплачены. Зачет или иной способ погашения обязательства (новация, отступное и т.д.) тоже приводит к возникновению дохода. Поэтому даже при отсутствии реальных денежных оборотов доход должен быть показан. А значит нет никаких оснований для сдачи нулевой декларации.

Сдача нулевой декларации при совмещении режимов налогообложения

Контролирующие органы настаивают на том, чтобы хозяйствующий субъект, который совмещает упрощенку с ЕНВД при ведении деятельности только на вмененке, обязан по месту жительства подать нулевую декларацию по УСН.

Источник: https://delovoymir.biz/nulevaya-deklaraciya-po-usn.html