Налог на доходы физических лиц (НДФЛ) в 2019 году для ИП

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН:

- Получает первый доход в году.

- Рассчитывает сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполняет и сдает в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получает из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивает авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составляет и сдает декларацию 3-НДФЛ.

- Уплачивает или возвращает рассчитанный по декларации 3-НДФЛ налог.

Примечание: индивидуальным предпринимателям, которые работают на ОСНО не первый год, сдавать декларацию 4-НДФЛ необязательно, поэтому шаги 1-3 они могут пропустить.

Уплата НДФЛ в 2026 году

ИП в течение года перечисляет авансовые платежи, а по итогам года производит расчет налога за год.

Если по итогам года сумма реально полученного дохода оказалась выше предполагаемого, то, после окончания года, необходимо в срок до 15 июля следующего года, доплатить разницу в бюджет.

Самостоятельно индивидуальный предприниматель авансы по НДФЛ не рассчитывает.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений за:

- Январь–июнь – до 15 июля (50% от годовой суммы авансов).

- Июль–сентябрь – до 15 октября (25%).

- Октябрь–декабрь – до 15 января (25%).

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Авансовые платежи»).

Примечание: если уведомление на уплату авансов с налоговой не поступало, самостоятельно рассчитывать их и платить не нужно. Пени на неуплаченные авансы, равно как штрафные санкции, не начисляются.

Как рассчитывается НФДЛ в 2019 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты – Авансовые платежи) х Налоговая ставка

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

Авансовые платежи уплачиваются по налоговым уведомлениям, направляемым ИНФС.

Налоговая рассчитывает сумму авансов исходя из дохода, указанного ИП в декларации 4-НФДЛ (в первый год ведения деятельности) или декларации 3-НДФЛ за прошлый год.

Пример расчета авансовых платежей

Размер предполагаемого дохода ИП Тихонова М.В. в 2019 году (на основании декларации 3-НДФЛ за прошлый год) равен 600 000 руб.

Годовой авансовый платеж соответственно будет равен 78 000 руб. (600 000 * 13%).

На основании указанных данных ИФНС рассчитает авансовые платежи в следующих размерах:

- За январь – июнь авансовый платеж составит 39 000 руб. (78 000 / 2);

- За июль – сентябрь аванс составит 19 500 руб. (78 000 / 4);

- За октябрь – декабрь аванс будет равен 19 500 руб. (78 000 / 4).

Основная налоговая ставка по НДФЛ – 13%.

Если ИП является нерезидентом РФ – 30%.

Отчетность по НДФЛ для ИП в 2026 году

ИП, которые впервые применяют ОСНО (в том числе перешедшие с другим налоговых режимов), обязаны в течение 5 дней, после того как прошел месяц со дня получения первого дохода в году, подать в ИФНС декларацию по форме 4-НДФЛ.

Более подробно про декларацию 4-НФДЛ.

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2018 год подлежит представлению в налоговый орган до 30 апреля 2019 года.

Декларация 3-НДФЛ за 2019 год подлежит представлению в налоговый орган до 30 апреля 2020 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

Ндфл за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

Более подробно про НДФЛ за работников.

Ндфл для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Подробно про НДФЛ за физических лиц.

Источник: https://www.malyi-biznes.ru/sistemy/osno/ndfl/

Ндфл для ип на разных системах налогообложения в 2019-2026 году

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

В этой статье рассмотрим, в каких случаях ИП платит НДФЛ на УСН, ОСНО, ЕНВД и ПСН, а в каких случаях индивидуальному предпринимателю не нужно быть плательщиком налога на доходы физических лиц.

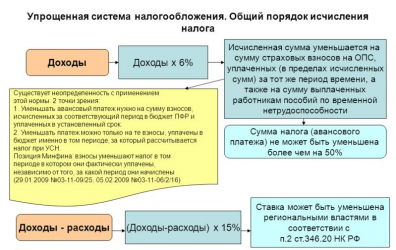

Ндфл для ип на усн в 2019-2026 году

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.

ИП на УСН является плательщиком НДФЛ в следующих случаях:

- от прибыли в виде денежных (материальных) призов в результате участия в различных рекламных акциях, которые проводятся продавцами (производителями) продукции на выигрыш, который превышает 4 000 рублей;

- от прибыли, образовавшейся в случае получения займов (от займов в рублях — сумма, рассчитанная как 2/3 ставки рефинансирования минус денежный эквивалент процентов по договору займа; от займов в валюте — денежная выгода рассчитывается из ставки 9% годовых минус проценты, которые указаны в условиях договора — в соответствии со статьями 212 и 224 Налогового кодекса РФ);

- от прибыли, которая образовалась в результате получения процентов по банковским вкладам (вклады в рублях рассчитывается как сумма ставки рефинансирования ЦБ РФ и 5 процентных пунктов; вклады в иностранной валюте рассчитываются по ставке 9% годовых);

- от прибыли из иностранных источников;

- в форме дивидендов (от участия в сторонних организациях);

- от полученных средств, по которым ранее он не был перечислен и удержан в соответствии со статьей 228 Налогового кодекса РФ.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев), перечислить их в бюджет и передать соответствующие справки в налоговую инспекцию.

Обновление 19.10.2019: для иностранцев правительство РФ планирует снизить ставку НДФЛ с 30% до 13%, уравняв ее со ставкой для резидентов РФ.

Ндфл для ип на осно в 2019-2026 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за полугодие — до 15 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 15 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ).

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений.

То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

НДФЛ для ИП на ЕНВД в 2019-2026 году

На основании Письма ФНС России № АС-4-3/6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

Налоговый кодекс предписывает ИП на ЕНВД уплатить подоходный налог в случае появления у него прибыли от деятельности, не предусмотренной кодом ОКВЭД и полученные в качестве физического лица, например:

- прибыль от продажи недвижимости;

- призы, полученные от проведения рекламной акции;

- дивиденды (от участия в других организациях);

- средства от осуществления предпринимательской деятельности.

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

Ндфл для ип на псн в 2019-2026 году

Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ.

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13% или 30% — для иностранных работников. При этом, предприниматель передает в ФНС справку 2-НДФЛ.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам, а при выдаче отпускных или больничных последним сроком перечисления НДФЛ является последний день месяца, в котором были произведены выплаты.

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

Материал актуализирован в соответствии с действующим законодательством РФ 19.10.2019

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Источник: https://tbis.ru/nalogi/ndfl-dlya-ip-na-raznyh-sistemah-nalogooblozheniya