Почему ООО не хотят работать с ИП: разбираем, как себя подать

Индивидуальные предприниматели ничего не имеют против работы с юридическими лицами, а вот ООО часто противятся такому сотрудничеству. В чем причина, какие риски видят для себя юридические лица в отношениях с ИП? Почему такое сотрудничество может оказаться невыгодным для ООО? Есть ли способы нивелировать отрицательные моменты, чтобы все возражения были сняты? Что для этого может предпринять ИП?

Чаще всего ООО приводят два блока возражений против работы с ИП –

- психологический

- и экономический.

Рассмотрим «камни преткновения» между ИП и ООО и возможные пути их преодоления.

«ИП – это несерьезно»

Организационно-правовая форма юридического лица считается более сложной по сравнению с индивидуальным предпринимательством. Начинающие бизнесмены обычно регистрируются как ИП, потому что их пугает более ответственное отношение к бухгалтерской отчетности, трудности в распоряжении наличностью, некоторые моменты регистрации.

Для ИП не обязательно наличие собственного бухгалтера, кассового аппарата и даже расчетного счета в банке. Не все ИП заводят для предприятия печать, ведь закон не обязывает ею пользоваться. При расчетах они не всегда должны выставлять контрагенту счет. Никто не может помешать ИП в любой момент остановить свою деятельность.

И самое главное, чаще всего ИП пользуются специальными налоговыми режимами.

В свою очередь, ООО считает свою степень ответственности выше. У предприятия-юридического лица имеется своя бухгалтерия. Учредители ООО не могут спокойно распоряжаться вырученными деньгами, а только обналичивать их законными способами и получать дивиденды. В подавляющем большинстве случаев ООО являются плательщиками НДС. Поэтому юридические лица предпочитают сотрудничать с «равными» по статусу компаниями.

Как преодолеть возражения ИП и ООО

Если дело только в психологической установке на недоверие, то преодолеть ее не так уж сложно. Самое главное опасение контрагентов, с которого нужно снять недоверие к ИП, заключается в финансовой ответственности физических лиц.

«Что, если ИП закроется, не выполнив обязательств?»

С одной стороны, действительно, ИП намного проще прекратить деятельность, нежели ООО, и ответственность перед налоговыми органами при этом меньше. Но, с другой стороны, ИП – это конкретный человек, имеющий паспорт и прописку, поэтому бесследно исчезнуть у него не получится, даже закрыв предприятие.

Кроме того, ИП финансово отвечает всем своим имуществом, а не уставным капиталом, как ООО. Обычно это в финансовом отношении выражается большей суммой, нежели минимальные для юрлица 10 тыс. руб.

Поэтому в случае невыполненных финансовых обязательств с ИП можно взыскать гораздо большие средства, нежели с ООО, да и судиться с физическим лицом значительно легче.

«Нам это невыгодно»

Язык цифр гораздо конкретнее и неумолимее, и экономический фактор, в отличие от психологического, может стать более серьезным барьером на пути сотрудничества ИП и ООО. Но даже он не является абсолютно непреодолимым, что мы и проанализируем ниже.

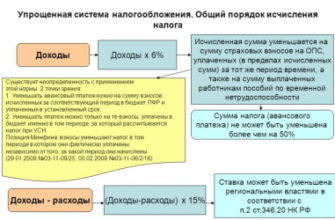

ИП в подавляющем большинстве случаев находятся на специальных режимах налогообложения, предусматривающих другие подходы к бухгалтерской отчетности, и, самое главное, к уплате налога на добавленную стоимость.

Предприниматели – физические лица чаще всего выбирают УСН, так на этой системе налогов меньше всего налоговое бремя и проще бухгалтерская отчетность. Но вот НДС возмещать при этой налоговой системе нельзя.

Поэтому, заплатив за товар или услугу, содержащую НДС, плательщик УСН должен будет возместить сумму этого налога в бюджет, подав соответствующую декларацию. «Присвоение» суммы НДС карается штрафами и пенями за несвоевременную уплату налога.

ООО же, в свою очередь, в основном работают по общей системе (ОСНО), где уплата НДС является обязательной. Покупая у поставщика товар с НДС, ООО в будущем возмещает эти 18% за счет налоговых вычетов. Если товар или услуга приобретены ими у неплательщика НДС, они не будут иметь права на налоговый вычет, а НДС им придется заплатить уже со всего оборота. Если товар покупается для последующей реализации, то его покупка без НДС – прямой убыток. Поэтому они предпочитают не разрывать «цепочку» поставщиков и покупателей, каждый из которых является плательщиком налога на добавленную стоимость.

Варианты действий для ИП

Если ИП на упрощенной налоговой системе хочет сотрудничать с ООО на ОСНО, то у нее есть несколько схем, при которых юридическое лицо может согласиться на такие отношения.

- Сотрудничество в «безНДСной» сфере. Не каждый вид сделок требует выделения НДС. Например, аренда некрупных помещений, ремонт, отделка, услуги аудиторов, курьеров, аутсорсинг, закупка канцтоваров и другие услуги не облагаются НДС. Поэтому ООО вполне может заключать договора с ИП на оказание таких услуг, не принимая во внимание НДС.

- Эксклюзивный поставщик. Если ИП не имеет конкурентов в своей нише на местном рынке, то ООО не может диктовать ему условий относительно системы налогообложения. Иногда юрлицам выгоднее получить услуги или товары от местного поставщика, пусть даже без НДС, особенно если они невелики по объему, составляя всего небольшой процент от оборота ООО. На прибыли это не повлияет.

- Выставление счета с НДС. Предприниматель –«упрощенец» может выставить ООО счет, включив в него НДС. Конечно, нужно подать по этому налогу декларацию. Казалось бы, проблем нет. Однако, у ООО возникают проблемы при попытке возврата такого НДС из бюджета. Чаще всего для этого придется обращаться в суд, хотя, как показывает практика, судебные решения принимаются в пользу юридических лиц.

- Снижение цены на сумму НДС и более. Чтобы ООО не переплачивало 18%, составляющих НДС, которые включены в цену товара, а затем ожидало бы их возврата в течение года, ИП на «упрощенке» может изначально уменьшить цену. Если товар приобретается юрлицом не для перепродажи, то для него даже выгоднее изначально заплатить меньше и не мучиться с возвратом из бюджета. Конечно, для последующей продажи эта схема не подходит, так как в таком случае НДС придется заплатить, ведь вычесть его из суммы покупки не получится. ИП для такой схемы придется снижать цены больше, чем на 18%, ведь при обычной наценке юридическому лицу проще взаимодействовать по проверенным схемам с плательщиками НДС. А вот экономия может заставить их передумать.

- Переход на ОСНО, открытие ООО. Если сделки с ООО могут намечаться в крупных размерах и на постоянной основе, ИП имеет смысл задуматься о смене налогового режима. Некоторые предприниматели учреждают ООО, при этом не прекращая деятельность ИП, используя каждую правовую форму для наиболее выгодных сделок.

Разумеется, предприятиям легче сотрудничать с «себе подобными», то есть состоящими на том же налоговом режиме, чтобы НДС не встал между ними в виде экономического препятствия.

Однако, дискриминация по принципу налогообложения должна все же изживаться с современного рынка.

Малый бизнес, вынужденный подстраиваться под требования ООО, переходя на ОСНО, несет дополнительные расходы на бухгалтерию и налоговые траты, а по неопытности может оказаться под угрозой штрафов и пеней.

В свою очередь, вряд ли юридические лица смогут успешно развиваться, совсем отказавшись от сотрудничества с мелкими предпринимателями.

Поэтому необходим разумный баланс интересов, который может быть достигнут в процессе переговоров и взаимных компромиссов.

Источник: https://assistentus.ru/vedenie-biznesa/ooo-ne-hotyat-rabotat-s-ip/

Работа с НДС и без него. Плюсы и минусы

Выгодно ли работать на НДС или лучше обходиться без него — задумываются начинающие бизнесмены, которым на первый взгляд работа с налогом на добавленную стоимость кажется обременительной. После перехода на «упрощенку» не нужно платить налог, вести его учет и сдавать отчеты. Однако в каждом из двух вариантов есть как свои преимущества, так и недостатки.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налоговый кодекс РФ предоставляет предпринимателям и организациям возможность самостоятельно решать, НДС или без НДС: что выбрать. Выбирая упрощенную систему налогообложения, бизнесмен по сути отказывается от НДС, порой не задумываясь о том, в чем выгода работы с НДС и какую пользу можно извлечь, будучи плательщиком этого налога.

А ведь зачастую именно отсутствие выделенного НДС в счетах-фактурах некоторых организаций и индивидуальных предпринимателей закрывает им путь к выгодным сделкам, поскольку сами плательщики НДС хотят работать только с такими же плательщиками. И когда заходит речь о проблемах малого бизнеса, большинство из них связано именно с основным камнем преткновения — НДС.

Постараемся беспристрастно рассмотреть, в чем разница работы с НДС и без НДС для ООО, на примере среднестатистического ООО без НДС, разберем все плюсы и минусы каждого варианта.

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- Если применяет общую систему налогообложения и имеет выручку менее 2 млн рублей за три предшествующих последовательных календарных месяца, в силу статьи 145 НК РФ;

- Если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть, решив для себя, выгодно ли работать с НДС или без НДС, и выбрав второй вариант, ООО может работать без НДС по своему желанию (если его компания удовлетворяет требованиям п. 1 ст. 145 НК РФ). А вот на упрощенных режимах НДС нет в силу норм Налогового кодекса.

При этом освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость также операции по реализации подакцизных товаров.

Кроме того, организация может выступать в роли налогового агента по отношению к другим плательщикам НДС.

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика. Очевидно, что при продаже товаров в розницу, бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог. Образец счета без НДС может огорчить оптовых покупателей, поскольку именно им важно иметь входящий налог для получения вычета.

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

- уведомление установленного образца об использовании права на освобождение от уплаты НДС;

- выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН);

- выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН);

- выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС. При этом налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер. Но прежде чем принимать такое решение, стоит сравнить варианты и понять, что лучше для экономических перспектив вашего ООО: с НДС или без НДС.

Минусы работы с НДС

Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог. Ведь НДС по праву считается одним из самых важных и сложных налогов в России. К тому же, он имеет федеральное значение. Да еще и повышен с 2019 года до 20%, Поэтому быть плательщиком НДС означает вести полный налоговый и бухгалтерский учет. Это означает:

- тщательно проверять своих поставщиков;

- сверять всю входящую «первичку», содержащую НДС;

- вести необходимые налоговые регистры;

- заполнять книги учета продаж и книги учета покупок;

- составлять и сдавать налоговые декларации;

- иметь в учете дополнительный объект для проверок и внимания органов ФНС.

Если ООО без НДС применяет УСН с объектом «доходы минус расходы», то для него покупка товара у поставщиков-плательщиков НДС дает возможность учитывать полученный НДС в составе своих расходов. Даже если налог был выделен в счете-фактуре. А вот ООО на УСН с объектом «доходы» не имеет такой возможности: вычет НДС в данном случае покупатель осуществить никак не сможет даже при наличии счета-фактуры.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов. Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика может привести к многотысячным штрафам и суммам неустойки. Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.

Плюсы работы с НДС

Многие крупные предприятия предпочитают работать только с контрагентами на НДС. Поэтому у организаций, работающих без НДС, больше риск получить отказ от потенциального клиента или поставщика. В этом состоит основная выгода от перехода на НДС. Компании, не являющейся плательщиком НДС, приходится думать о том, как повысить свою конкурентную привлекательность. Это значит, что неплательщикам НДС необходимо искать и рекламировать свои преимущества, которые могут сделать выгодным сотрудничество с ними.

Основной плюс от работы с НДС — это, несомненно, возможность принять налог по всем приобретенным товарам или услугам к вычету. Несмотря на то что НДС можно возместить только в той сумме, которую уплатили в цене товара своему поставщику, такая возможность реально позволяет сэкономить. При этом если покупателю на ОСН был отпущен товар без НДС (например, выставлен образец счета без НДС), то он его возместить не сможет.

Таким образом, этот плюс от работы на НДС является важным, только если цена товара у поставщика, который работает с НДС, окажется ниже или равна цене аналогичного товара от поставщика, который работает без НДС.

Агент по НДС

В некоторых случаях НДС должен платить не сам налогоплательщик, а другая организация. В статье 161 НК РФ перечислены случаи, когда возникают обязанности налогового агента по НДС. Налогоплательщик практически всегда является источником дохода для налогового агента. Поэтому агент оплачивает налог фактически не из своего кармана, а из денег, которые причитаются налогоплательщику.

Обязанность удержать сумму НДС и перечислить его в бюджет возникает в результате заключения соглашения. В этом случае организация, которая получает агентское вознаграждение НДС, называется налоговым агентом. Иначе говоря, она выступает посредником между плательщиком НДС и государством.

Такая схема введена в связи с тем, что возникают ситуации, при которых необходимо платить налог, но сам налогоплательщик этого, по каким-то причинам, сделать не может.

В частности, агентское вознаграждение НДС предусмотрено для:

- организаций, покупающих товары, работы или услуги на территории РФ у иностранных лиц, не состоящих на налоговом учете в России;

- аренды или приобретения в собственность государственного имущества непосредственно у органов власти;

- организаций, которые купили конфискованное имущество;

- организаций, купивших имущество банкрота на торгах;

- организаций, выступающих посредниками иностранных лиц, не имеющих статуса налогового резидента РФ.

Даже если сама организация, выступающая в роли налогового агента, не является плательщиком НДС, она обязана оформить операцию счетом-фактурой на свое имя. При этом образец счета без НДС для этого случая не подойдет. Налог нужно выделить. Сделать документ нужно не позднее, чем через пять дней после совершения соответствующей сделки.

В полях «Продавец», «Адрес продавца» и «ИНН» необходимо указать данные арендодателя или продавца, а в данных покупателя указать свои реквизиты. Счет-фактуру следует зарегистрировать установленным образом. После чего, не позднее 25 числа месяца, следующего за отчетным кварталом, необходимо подать в ФНС налоговую декларацию по НДС с заполненным разделом 2 в электронном виде.

На этом все обязанности налогового агента будут исполнены.

Источник: https://ppt.ru/news/135820

Почему ООО лучше чем ИП

Вопрос о выборе формата своего бизнеса решить непросто. Дискутировать про ИП или ООО (что лучше и выгоднее) можно бесконечно, приводя всё новые и новые доводы. Главное, в этих спорах не упустить из виду важные моменты, и не придать излишней значимости не особо важным.

Например, одним из доводов в пользу регистрации индивидуального предпринимателя называют невысокий размер пошлины – всего 800 рублей против 4 000 рублей за регистрацию ООО.

Казалось бы, разница в целых пять раз, и это имеет значение! Но с другой стороны, регистрационные затраты на старте бизнеса надо оплатить всего один раз.

Да и не такие это суммы, чтобы считать их существенными.

А теперь возьмем критерий, который считают недостатком регистрации в качестве индивидуального предпринимателя, – обязательные страховые взносы. В 2018 году минимальный размер взносов за себя составляет 32 385 рублей или 2 697 рублей в месяц.

Конечно, обязанность платить эти суммы даже при отсутствии дохода никому не нравится. Но ведь взносы идут на финансирование будущей пенсии предпринимателя и на его медицинское обслуживание.

Кроме того, на всех системах налогообложения, кроме ПСН, уплаченные суммы взносов уменьшают рассчитанный налог.

Можно сказать, что ни одну особенность правовой формы предпринимателя или организации не стоит считать однозначно плохой или хорошей. Называть их минусами или плюсами можно лишь условно.

Если вас интересует, как решают вопрос: «ИП или ООО — что лучше?» — другие начинающие предприниматели, то вот официальная статистика ФНС. По состоянию на 1 января 2018 года в государственных реестрах числятся:

- 3 597 536 обществ с ограниченной ответственностью;

- 3 847 534 индивидуальных предпринимателей.

Как видим, в вопросе, что лучше открывать, явного фаворита нет.

Однако, если вы раньше никогда этой темой не интересовались, то можете не знать про то, что надо обязательно учитывать в своём выборе.

Про самые главные плюсы и минусы ООО и ИП мы уже рассказывали, а здесь хотим показать все важные отличия очень наглядно – в виде таблиц.

Краткая таблица отличий: чем ИП отличается от ООО

| Индивидуальный предприниматель | Общество с ограниченной ответственностью |

| После регистрации в налоговой инспекции ИП сохраняет свой статус физического лица, от имени которого он выступает во всех сделках. По сути, статус предпринимателя можно сравнить с получением профессии. Так называемая аренда ИП невозможна, потому что все права и обязанности предпринимателя возникают лично у того лица, который прошел регистрацию. | При регистрации ООО создается новая структура – юридическое лицо.

Несмотря на то, что организация создается за счёт активов учредителей (денежные средства или другое имущество), в гражданском обороте она действует от своего имени. Права и обязанности общества с ограниченной ответственностью неравнозначны правам и обязанностям учредителей, создавших компанию. |

| ИП регистрируется только на одно физическое лицо, в этой правовой форме нет понятия учредителей или участников. Два и более ИП на одного человека открыть невозможно. | Создавать или участвовать в ООО могут до 50 лиц – и физических, и юридических.

Учредитель одного общества с ограниченной ответственностью вправе иметь долю в других компаниях, согласия партнёров для этого не требуется. |

| Весь доход, которые приносит бизнес, является личной собственностью физлица, зарегистрированного в статусе предпринимателя. | Доходы, которые заработала организация, являются её активом. Учредители могут получить лишь часть прибыли, и только если соблюдаются условия для выплаты дивидендов. |

| Снятие ИП с налогового учёта автоматически прекращает существование субъекта предпринимательской деятельности, а значит, бизнеса, как такового. | Выход или смена участников не прекращают деятельности юридического лица. ООО, созданное первоначальными учредителями, может поменять абсолютно всё – фирменное наименование, юридический адрес, размер уставного капитала, направление деятельности. |

| Имущественные претензии к физическому лицу допускаются и после снятия его с учёта в качестве предпринимателя. | Если организация официально ликвидирована, то претензии кредиторов к ней и её учредителям (за некоторыми исключениями) уже невозможны. |

Сравнительная таблица — плюсы и минусы ИП

| Плюсы | Минусы |

| Простая регистрация в ИФНС и быстрое снятие предпринимателя с налогового учета. Закрыть ИП можно, даже если есть долги перед государством, работниками, кредиторами. | Безоговорочная полная ответственность по предпринимательским долгам. Ответственность распространяется на все имущество физического лица, зарегистрированного в качестве ИП, в том числе то, которое не использовалось в бизнесе или приобреталось до его начала.

Исключение – имущество, указанное в статье 446 ГПК РФ, например, единственное жилье. |

| Низкая административная нагрузка, т.е. документальное оформление деятельности предпринимателя. Не надо проводить собрания, оформлять протоколы, сообщать в ИФНС о смене адреса или фамилии ИП. | Прекращение предпринимательской деятельности не освобождает бывшего предпринимателя от задолженностей по налогам, взносам и перед кредиторами. |

| Полная свобода в распоряжении прибылью, полученной от бизнеса.

Весь предпринимательский доход (при условии своевременной оплаты налогов и взносов) можно выводить из бизнеса в любое время и любыми частями. Дополнительного налога на прибыль от бизнеса нет. |

Бизнес ИП, как полный имущественный комплекс, невозможно продать, подарить или оставить в наследство. При необходимости продажи бизнеса всё продаётся по частям (недвижимость, товары, оборудование и др.). Все разрешительные документы придется переоформлять на нового владельца. |

| Учёт в деятельности ИП проще, чем у организаций. Бухгалтерский учёт вести не надо, только налоговый, что сокращает затраты на бухгалтера. | В ИП нельзя привлечь официальных партнеров, поэтому этот формат бизнеса представляет меньший интерес для инвесторов, чем ООО. |

| Больше налоговых льгот, чем у организаций. Налоговые каникулы (два года деятельности без налогов) могут получить только предприниматели. У ИП есть специфический льготный налоговый режим, недоступный для юридических лиц (ПСН).

Патент ИП по многим видам деятельности, в зависимости от региона, стоит чуть больше 1000 рублей в месяц. |

Весь период регистрации предприниматель обязан вносить взносы на свое пенсионное и медицинское страхование (в 2018 году это минимум 32 385 рублей). На эту обязанность не влияют низкие доходы, убытки, приостановление деятельности, параллельная работа по найму, выход на пенсию. |

| Для старта бизнеса не надо вносить минимальный уставный капитал.

Открывать расчетный счет можно по желанию или в случае превышения лимитов наличных расчётов между коммерческими субъектами (более 100 000 рублей по одному договору). |

Многие виды деятельности, особенно лицензируемые, для индивидуального предпринимателя недоступны. Сложнее участвовать в тендерах, потому что некоторые заказчики ставят обязательным условием регистрацию юридического лица. |

| Размеры административных штрафов намного ниже (иногда в десятки раз), чем для организаций.

Меньший интерес проверяющих и надзорных органов, более лояльное отношение судов. |

Во всех официальных документах индивидуальный предприниматель выступает под своим именем физического лица, т.е. анонимность невозможна. |

Сравнительная таблица — плюсы и минусы ООО

| Плюсы | Минусы |

| В соответствии с Гражданским кодексом учредители юридического лица не отвечают по его обязательствам. Это означает, что если не будет доказана вина собственников в доведении ООО до банкротства, то учредитель рискует только своей долей уставного капитала в обществе. | Открыть ООО сложнее, чем ИП. Больше регистрационных сложностей (надо выбрать юридический адрес, наименование, руководителя), пошлина за рассмотрение документов в пять раз выше, чем для регистрации предпринимателя. |

| Бизнес или долю в нём можно продать, подарить, передать в наследство. Если устав позволяет, можно выйти из состава участников, получив денежную компенсацию. | Необходимо внести уставный капитал ООО (минимум 10 000 рублей), который становится активом компании, и учредитель уже не может распоряжаться им, как личным имуществом. |

| Количество участников общества с ограниченной ответственностью может достигать 50 лиц (физических и юридических), что позволяет привлекать в бизнес партнеров и инвесторов. При этом, при желании, управлять компанией можно единолично. | Сложность получения прибыли от бизнеса. Единственный легальный способ – это дивиденды. Их распределение возможно не чаще раза в квартал, а при выплате с собственника-физлица удерживается дополнительный налог – 13% НДФЛ. |

| Если единственный учредитель планирует сам управлять своей компанией, то он вправе не заключать трудовой договор. Это имеет особое значение на старте бизнеса, если нет средств на выплату зарплаты и взносов за руководителя. | От имени юридического лица выступает его руководитель, а учредители могут действовать только по доверенности от директора. Если кандидатура руководителя окажется неподходящей, он может негативно повлиять на развитие бизнеса. |

| ООО прекрасно подходит для инвестирования, т.е. вложения капитала без непосредственного оперативного управления. Если нанимать хороших руководителей, можно инвестировать сразу в несколько бизнесов (массовым учредитель признается после участия в более чем 10 организациях). | Учёт в организации сложнее, чем у индивидуального предпринимателя, поэтому без бухгалтера обойтись трудно. Кроме того, надо вести корпоративные документы, собирать участников на собрания, сообщать в ИФНС о всех значимых изменениях в деятельности компании. |

| Юридическое лицо может заниматься всеми разрешёнными государством видами деятельности. | Штрафы для юридических лиц достигают миллиона рублей (например, за размещение рекламы без согласования). Кроме самой организации наказывается и её руководитель. Более высокий риск выездных налоговых проверок, чем для ИП, выше интерес других проверяющих. |

| В деловом мире статус ООО выше, чем у ИП. Некоторые тендеры с участием коммерческих структур допускают к заявкам только организации. | Ликвидация ООО, т.е. прекращение его деятельности – это сложный и длительный процесс. О закрытии бизнеса надо заранее уведомить кредиторов, кроме того, необходимо рассчитаться с государством. Если активов общества не хватает для уплаты налогов, задолженность должны погасить собственники за свой счет. |

Источник: https://rubizinvest.com/pochemu-ooo-luchshe-chem-ip/