Системы налогообложения для ИП в 2020 году — виды и какую выбрать

Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом. Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего. В 2020 действует 5 налоговых режимов, кардинально отличающихся один от другого.

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета — все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН — единый сельскохозяйственный налог;

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход.

1. ОСНО

ОСНО — самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

| Декларация по НДС | За каждый квартал/25 числа |

| Декларация 3-НДФЛ | 1 раз в год/30 апреля |

| Декларация 4-НДФЛ | 1 раз, когда фирма получит самую первую прибыль/в пятидневный срок |

| КУДИР | По просьбе налоговой |

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

| НДФЛ | 13% | Весь доход |

| НДС | 0-18% | Стоимость продукции/услуги |

| Налог на имущество | 2,2% | Средняя стоимость имущества за год |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость участка |

| Страховые взносы за себя | 22% в счет пенсионного страхования и 5,1% в счет медицинского | Действующий МРОТ |

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму — добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения — уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

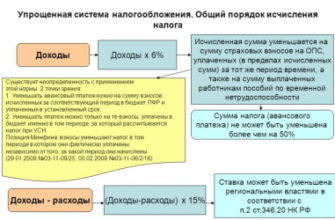

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП:

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета: БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка).

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное — от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ — не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2020 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН — самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ — все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2020 году — 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения.

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль — 60 млн. Р.

5. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц — 777 000 рублей, в штате — 5 сотрудников, прогнозируемые расходы в месяц — 266 000 рублей, размер страховых взносов за работников — 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН. Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД. К2 для парикмахерских в Красноярске — 0,99. БД — 7 500, К1 — 1,798, ФП — 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 — 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы. Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы. А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 — 266 000 — 34 000) х 15% = 71 550.

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Источник: https://ip-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Системы налогообложения России в 2026 году

По состоянию на 2020 год для российских индивидуальных предпринимателей и организаций предусмотрено 6 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН, НПД).

Рассмотрим каждый из них более подробно.

Бесплатная консультация по налогам

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжелым налоговым режимом по части уплаты налогов и ведения отчетности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами, под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с заранее выбранной ими облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вмененный доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определенных видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Обратите внимание! 2020 год — последний для применения ЕНВД. С 01.01.2021 этот режим отменяется. Но уже в 2020 году применять его не смогут организации и ИП, которые занимаются продажей товаров, подлежащих обязательной маркировке: обуви, лекарственных препаратов, а также одежды и аксессуаров из натурального меха. Кроме того, ЕНВД перестанет действовать с начала 2020 года в Пермском крае — так решили местные законодатели.

Подробнее про единый налог на вмененный доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наемных работников у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определенные виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчете стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Налог на профессиональный доход

Налог на профессиональный доход (НПД) действует в 2020 году в 23 регионах России в качестве эксперимента. Применять его могут самозанятые лица и ИП. У плательщиков не должно быть наемных работников, они не могут заниматься торговлей. Лимит на годовой доход — 2,4 млн рублей.

Налогом облагается весь полученный доход, расходы не учитываются. Ставки такие: 4% — если он получен от физических лиц, 6% — от организаций и ИП. Учет операций ведется в личном кабинете, там же формируются чеки. Налог ежемесячно рассчитывает ИФНС, отчетности подавать не нужно.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

Источник: https://www.malyi-biznes.ru/sistemy/

Какую систему налогообложения выбрать для ИП

Решение о начале предпринимательской деятельности потребует от будущего бизнесмена принятия ответственных решений уже в начале пути. Независимо от того, какой способ регистрации ИП вы изберете (через Госуслуги, самостоятельно придете в ИФНС или доверите регистрацию аутсорсинговой компании), о системе налогообложения необходимо подумать заранее. Чтобы не ошибиться с выбором, необходимо взвесить плюсы и минусы каждого вида.

Единый налог на вмененный доход (ЕНВД)

Следует сразу упомянуть, что виды деятельности, попадающие под ЕНВД, ограничены. К тому же местные власти могут еще уменьшить данный список по своему усмотрению.

Виды предпринимательской деятельности, попадающие под единый налог на вмененный доход, согласно Налоговому кодексу:

- Бытовые услуги;

- Ветеринарные услуги;

- Услуги по авторемонту, автообслуживанию и автомойке;

- Услуги по аренде автостоянок;

- Транспортные автоперевозки грузов и пассажиров;

- Розничная торговля;

- Услуги общественного питания;

- Распространение и размещение наружной рекламы и рекламы на транспорте;

- Сдача жилых помещений для временного проживания;

- Сдача в аренду торговых площадей и земельных участков.

Но данный перечень имеет большие ограничения. Например, автопарк не может состоять из более 20 машин. Торговые площади и залы обслуживания посетителей для системы общепита – не более 150 кв.м. арендные площади – не более 500 кв.м. средняя численность сотрудников – менее 100 человек.

Выбирая ЕНВД необходимо дополнительно уточнить, попадает ли ваш вид деятельности под данное налогообложение в вашем регионе. Заявление о переходе на «вмененку» подается в течение 5 суток со дня регистрации.

Плюсы и минусы ЕНВД

Самым большим преимуществом единого налога на вмененную деятельность является отсутствие учета и легкая сдача налоговой отчетности. Благодаря чему предприниматель экономит средства на содержание в штате главного бухгалтера.

ИП по ЕНВД освобождаются от уплаты НДС, НДФЛ и других налогов (на землю, имущество, транспорт). В Пенсионный фонд, Фонд социального страхования налоги выплачиваются на общих основаниях. Сумма выплаченных налогов во внебюджетные фонды возмещается для предпринимателя в полном объеме, для наемных работников в размере 50%.

Легкая отчетность представляет собой подачу налоговой декларации в районную инспекцию за отчетный период – квартал.

К недостаткам можно отнести фиксированную сумму налогообложения. В неблагоприятный период при низком доходе, налог придется выплатить в полном объеме.

Упрощенная система налогообложения (УСН)

Заявление о принятии УСН прилагается предпринимателем к заявлению на регистрацию. Очень важно не допустить ошибку, иначе переход на выбранную систему будет возможен только со следующего календарного года.

Для усредненной системы налогообложения также существует ряд ограничений. Совокупный годовой доход не должен превышать 60 млн руб., а средняя численность сотрудников – 100 человек.

Существуют ограничения и по видам деятельности. Для следующего перечня УСН не предусмотрена:

- Банковские услуги;

- Страховые услуги;

- Бюджетные организации;

- Внебюджетные фонды;

- Ломбарды;

- Производство подакцизной продукции;

- Игорный бизнес;

- Жилищно-коммунальные компании.

Плюсы и минусы УСН

Есть возможность выбрать более удобный для себя вид исчисления налогов: платить 6% со всех доходов, либо 15% с доходов за вычетом расходов. Предприниматели при УСН освобождаются от НДС, НДФЛ и налога на имущество. Налоги в ПФ, ФСС выплачиваются в пределах исчисленных сумм.

Легкая налоговая отчетность подается 1 раз в год по единой форме КНД 1152017. Бухгалтерский учет сводится к ведению книги доходов и расходов.

При превышении суммы общегодового дохода сверх 60 млн руб. придется заплатить налог на прибыль + пени.

Предприниматели, которые платят 15% с разницы доходов и расходов не все расходы могут документально доказать (представительские расходы, за банковское обслуживание, потери с брака и многое другое).

Нельзя открывать филиалы и представительства.

Общая система налогообложения (ОСНО)

Если при регистрации или в пятидневный срок после нее не было подано заявление на принятие ЕНВД или УСН, предпринимателю автоматически присваивается ОСНО. Эта система налогообложения предусматривает уплату НДС ( по ставкам 10 или 18%), налога на доходы физических лиц (13% — на резидентов России и 30% — не резидентов), имущество (устанавливается региональной властью, но не более 2,2%), прибыль (20%, из них 2% идет в федеральный бюджет и 2% — в региональный), во внебюджетные фонды (фиксированная сумма).

Плюсы и минусы ОСНО

Более сложная система бухгалтерской отчетности может поставить в тупик человека без соответствующего опыта или образования. Требуется обязательное ведение Книги учета доходов и расходов, она отражает деятельность предпринимателя за отчетный период. Необходимость хранить первичные бухгалтерские документы не менее 4 лет. Ежеквартально подаются декларации по НДС. Помимо этого подается ежегодная декларация по НДФЛ и сведения о средней численности работников. Все это потребует расходов на штатную бухгалтерскую единицу, программное обеспечение для ведения учета.

Предприниматель, выплачивающий НДС, более привлекателен для контрагентов, которые облагаются налогом на добавочную стоимость. В этом случае НДС принимается к вычету.

Большим преимуществом общей системы налогообложения является возможность избежать выплаты налога на прибыль в убыточный период, а также уменьшить налоговые вычеты на сумму убытков в следующий отчетный период.

Отсутствуют ограничения по видам деятельности, количеству сотрудников, доходу и другие.

Из проведенного анализа видно, что не существует самого лучшего и удобного налогообложения для всех. Каждый вид имеет свои положительные и отрицательные стороны. Поэтому необходимо осмыслить предполагаемую деятельность и сделать выбор.

Источник: https://fingu.ru/blog/kakuyu-sistemu-nalogooblozheniya-vybrat-dlya-ip/

Налоги ИП в 2019 году: какие налоги платит ИП

Любой бизнесмен всегда заинтересован в вопросе, как получать больше прибыли и платить меньше налогов. Законно сократить размеры налогов можно, правильно выбрав систему налогообложения при осуществлении той или иной предпринимательской деятельности. Государство старается поддерживать малый бизнес, и поэтому налоги ИП в 2019 году были значительно снижены, что облегчает работу вновь зарегистрированным предпринимателям.

Содержимое страницы

Для начала необходимо пояснить, что же такое система налогообложения и зачем нужно платить налоги.

Дело в том, что государство спонсирует множество бюджетных организации, начиная от детских садов и заканчивая социальными организациями по выплате пособий. Чтобы содержать все эти некоммерческие организации, требуются финансовые средства. Эти финансовые средства добываются как раз путем налогообложения работоспособного населения и предпринимателей.

Таким образом, система налогообложения – это совокупность всех налогов и сборов, взимаемых в установленном законом порядке с участников коммерческой деятельности.

Налоговая система нашей страны регулируется Налоговым кодексом РФ.

Субъекты России вправе вносить некоторые поправки, разрешенные основным законодательством РФ. Поэтому при выборе системы налогообложения, полезно ознакомиться с Налоговым законодательством своего региона.

Виды налогообложения для ИП в 2026 году

В России существует пять режимов налогообложения, которые могут применяться индивидуальными предпринимателями. Предприниматель может выбрать для себя наиболее выгодный режим, или же использовать сразу несколько специальных режимов.

Общий режим налогообложения

При ведении бизнеса по общему режиму налогообложения придется уплачивать все виды общих налогов, то есть налог на прибыль, НДС (10 или 18% в зависимости от дохода с проданных товаров и услуг), налог на имущество. Кроме того, необходимо будет платить НДФЛ с заработной платы наемных рабочих, а также взносы в пенсионный фонд и фонд социального страхования.

Налоговая и бухгалтерская отчетность достаточно сложны, и их лучше поручить квалифицированному бухгалтеру, так как без специальных знаний тут не справиться. Декларация по налогам на прибыль сдается один раз в год, а декларация по НДС сдается один раз в квартал.

Общий режим налогообложения выбирают обычно те предприниматели, которые планируют вести серьезный бизнес с большими оборотами денег и товаров, сотрудничая при этом с крупными компаниями. Также под общий режим налогообложения автоматически могут попасть новоиспеченные индивидуальные предприниматели, которые не успели по каким-либо причинам подать заявление на переход на менее простую систему налогообложения.

Единый налог на вмененный доход (ЕНВД)

При работе по режиму ЕНВД индивидуальный предприниматель уплачивает единый фиксированный налог, который устанавливается государством на отдельные виды деятельности. По сути, при таком режиме размер налога не зависит от размеров дохода. Следовательно, данный режим выгодно использовать тем предпринимателям, у которых в реальности достаточно большие доходы.

Налоговая ставка при ЕНВД – 15%. Налог рассчитывается по коэффициенту-дефлятору, который меняется каждый год.

Например, скажем на вид деятельности, который вы ведете, установлен фиксированный налог в размере 120 000 рублей. Ваши реальные доходы составили 6 миллионов рублей. Если бы вы находились на упрощенной системе налогообложения и платили налог «доходы минус расходы» в размере 15%, то сумма к уплате была бы значительно выше, то есть 900 000 рублей.

Отчетность при ЕНВД не сложная, сдается один раз в квартал.

ИП на ЕНВД вправе отказаться от использования ККТ и открытия расчетного счета. Численность сотрудников не должна превышать 100 человек.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Таким образом, данный режим налогообложения выгодно применять при реально высоких доходах, так как сумма налога фиксирована и не зависит от полученной прибыли.

Изменения ЕНВД в 2019 году.

- Снижение налоговой ставки в субъектах РФ.

Региональные власти получили возможность снизить налоговую ставку ЕНВД с 15% до 7,5% на свое усмотрение.

- Изменен коэффициент-дефлятор для расчета ЕНВД.

Единый налог на вмененный доход рассчитывается по коэффициентам-дефляторам К1 и К2. В 2019 году коэффициент К1 составляет 1,798 и является общим для всей Российской Федерации (первоначально планировался коэффициент 2,083, но властями было решено оставить его прежним). Коэффициент К2 регионы вправе устанавливать на свое усмотрение.

- Новая форма декларации ЕНВД.

В 2019 году будет применяться новая форма декларации ЕНВД. Изменения связаны с возможностью снижения налоговой ставки с 15% до 7,5%.

Единый сельскохозяйственный налог (ЕСХН)

Индивидуальные предприниматели, ведущие деятельность в области сельского хозяйства, то есть производят, перерабатывают и реализуют сельхозпродукты, могут применять режим ЕСХН. Рыбохозяйственные организации также вправе применять ЕСХН.

Ставка ЕСХН составляет 6% с доходов минус расходы.

Налог уплачивается дважды в год, а отчетность ведется по более упрощенной схеме и сдается один раз в год по окончанию налогового периода.

Одним из условий возможности применения ЕСХН является то, что доход от сельскохозяйственной деятельности должен составлять не менее 70% от общих доходов.

Изменения ЕСХН в 2019 году.

- НДС не будет влиять на расчет налогов.

С 2019 года при отчете ИП разрешается не учитывать НДС в доходах. Также НДС не включается в расходы при исчислении ЕСХН. Ранее сумма НДС указывалась в счете-фактуре и была обязательной к уплате в бюджет, плюс эта же сумма включалась в сумму доходов и облагалась налогом 6%. Таким образом, с 2019 года устранено двойное налогообложение НДС.

Общие изменения в системе налогообложения для ИП в 2026 году

- Новая отчетность по форме 6-НДФЛ.

С апреля 2019 года ИП, имеющие наемных сотрудников, ежемесячно обязаны предоставлять информацию в налоговый орган по суммам подоходного налога, удержанного с дохода своих сотрудников. Если количество наемных работников более 25 человек, отчетность можно сдавать в электронном виде.

- Установлены новые размеры штрафов.

- если ИП не предоставил справку 6-НДФЛ, налагается штраф в размере 1000 рублей за каждый просроченный месяц (даже если месяц не полный). Не предоставление справки 2-НДФЛ, как и раньше, наказывается штрафом в 200 рублей;

- если ИП предоставил справки 2-НДФЛ и 6-НДФЛ с недостоверной информацией, штраф за каждый документ – 500 рублей;

- если ИП не предоставил справку 6-НДФЛ в течение 10 дней с момента нужного срока, налоговый орган имеет право заблокировать банковский счет ИП.

- Изменены сроки уплаты подоходного налога.

Подоходный налог должен быть перечислен не позднее следующего дня после уплаты дохода. Ранее он должен был перечисляться одновременно с зачислением доходных средств на счет работодателя иди сотрудника.

Подоходный налог с больничных и отпускных уплачивается не позднее последнего дня месяца, в котором средства были перечислены.

- Изменены сроки сообщения информации в налоговый орган о невозможности удержать НДФЛ с дохода сотрудника. Ранее подобные сведения должны были предоставляться не позднее 1 января следующего отчетного года, с 2019 года – не позднее 1 марта.

- Изменена сумма амортизации имущества.

С 2019 года амортизированным будет считаться имущество стоимостью до 100 тысяч рублей (ранее сумма составляла 40 тысяч рублей).

- Изменены ставки для исчисления пени.

Размер пеней будет увеличен, так как с 2019 года действует ставка Центробанка 11% (ранее ставка была 8,25%).

Таким образом, в 2019 году индивидуальные предприниматели могут осуществлять свою деятельность по одному из пяти налоговых режимов: общий режим, упрощенный режим, ЕНВД, ЕСХН, ПСН. У каждой системы налогообложения свои плюсы и минусы и к выбору необходимо подойти тщательно, чтобы потом не платить лишние налоги. В 2019 году государство ввело изменения в налоговую систему, в основном связанные со снижением налоговых ставок и предоставлением налоговых каникул в целях поддержки малого бизнеса.

Наряду с этим введены серьезные изменения в части штрафных санкций за непредоставление информации, касающейся наемных сотрудников. В частности, для лучшего контроля введена новая форма отчетности 6-НДФЛ, которая должна сдаваться ежемесячно, и установлены значимые суммы штрафов за просрочки или уклонение от предоставления соответствующей информации.

Начинающему индивидуальному предпринимателю следует внимательно изучить возможности каждого режима налогообложения с учетом нововведений и сделать правильный выбор.

Источник: https://investingclub.ru/nalogi-ip-usno-envd-osno.html