Как выбрать систему налогообложения для ИП, занимающихся грузоперевозкой

Грузоперевозки – это деятельность по доставке груза от отправителя к получателю. Заняться этим бизнесом просто, достаточно иметь собственный или арендованный грузовой транспорт и водителя с нужной категорией прав. Если вас интересует это направление, предлагаем узнать, какую систему налогообложения выбрать для ИП по грузоперевозкам.

Обратите внимание, что для налогового учета грузоперевозки и дополнительные услуги перевозчика, например, экспедиторские — это разные виды деятельности:

- код ОКВЭД грузоперевозки — 49.41 «Деятельность автомобильного грузового транспорта»;

- код ОКВЭД экспедиторских услуг — 52.24 «Транспортная обработка грузов».

Для грузоперевозок можно применять такие льготные налоговые режимы, как ЕНВД и ПСН, а для дополнительных услуг – нельзя. Учитывая это, при выборе ЕНВД или ПСН следите за тем, чтобы в документах с клиентом у вас были указаны только услуги по перевозке. Если налоговая инспекция обнаружит в акте другие оказанные услуги, то этот доход будет обложен налогом дополнительно, в рамках УСН или ОСНО.

Бесплатная консультация по налогообложению

Как выбрать выгодный режим налогообложения

Разобраться в том, какая система налогообложения будет выгодной для ИП-грузоперевозчика, проще на конкретном примере.

Предприниматель, работающий в г. Киров, арендует пять грузовых машин, грузоподъемностью менее 10 тонн каждая. На одной работает сам плюс имеет шесть наемных работников.

Данные для расчета налоговой нагрузки:

- Доходов в месяц – 1 800 000 рублей;

- Расходов в месяц – 1 270 000 рублей;

- Страховые взносы за работников в месяц – 60 000 рублей (учтены в общих расходах);

- Взносы ИП за себя при таком доходе составят 249 238 рублей за год или 20 770 в месяц (тоже учтены в общих расходах).

Надо рассчитать, на каком налоговом режиме в 2019 году предприниматель будет платить меньше всего налогов. Учитывая, что в нашем примере соблюдены все ограничения, действующие для специальных налоговых режимов, предприниматель может выбирать из таких вариантов:

- ПСН;

- ЕНВД;

- УСН Доходы;

- УСН Доходы минус расходы.

Налоговую нагрузку на каждом режиме будем считать отдельно, для корректного сравнения итоговых сумм.

Патентная система налогообложения (ПСН)

ПСН – это единственный налоговый режим, доступный только индивидуальным предпринимателям. Для ИП в 2019 году, который хочет купить патент на грузоперевозки, должны соблюдаться следующие ограничения:

- количество работников по всем видам деятельности – не более 15 человек;

- лимит годового дохода – 60 миллионов рублей.

Налог на патентной системе рассчитывается не от реально полученного дохода, а от расчетного – потенциально возможного годового дохода, установленного по этому виду деятельности региональным нормативным актом. Налоговая ставка – 6% от этой расчетной суммы.

ФНС разработала специальный калькулятор, с помощью которого легко рассчитать, сколько будет стоить патент на грузоперевозки для ИП в нашем примере. Укажем в калькуляторе место выдачи патента и количество единиц транспорта. Получаем, что сумма налога, при применении патентной системы налогообложения для данного вида предпринимательской деятельности на 12 месяцев составит 68 592 рубля.

Патент не обязательно покупать на весь год, можно оформлять его на один или несколько месяцев. Если считать стоимость патента на месяц, то получим 5 716 рублей или чуть больше 1 000 рублей на одну единицу транспорта. Совсем немного.

Один из минусов патентной системы в том, что при расчете налога не учитываются страховые взносы, уплаченные за работников и самого предпринимателя. На всех других режимах, как мы покажем дальше, взносы уменьшают налоговую базу или сам налог.

Единый налог на вмененный доход

Посчитаем, сколько должен платить кировский предприниматель при выборе ЕНВД грузоперевозки. Здесь налог считают по сложной формуле, и итоговая сумма тоже не зависит от реального дохода ИП.

Чтобы подсчитать сумму налога для выборе ЕНВД грузоперевозки в месяц, надо подставить значения в формулу БД * ФП * К1 * К2 * 15%. Расшифруем показатели:

- БД – базовая доходность в месяц по конкретному виду деятельности на одну единицу физического показателя;

- ФП – физический показатель, для грузоперевозок выражается в количестве единиц транспорта;

- К1 – коэффициент-дефлятор, принимается на каждый год Минэкономразвития РФ, в 2019 году К1 равен 1,915.

- К2 – корректирующий коэффициент, который дает право региональной власти для стимулирования развития отдельных отраслей существенно снижать налог на ЕНВД.

К2 для ЕНВД грузоперевозки в г. Киров составляет 0,8 (показатель взят из решения Кировской городской Думы), значения БД и ФП указаны в статье 346.29 НК РФ.

Для расчета налога советуем воспользоваться нашим калькулятором ЕНВД-онлайн, который выдал нам сумму 20 682 рубля в квартал или 82 728 рублей в год. Эта сумма больше, чем стоимость патента на год, но на ЕНВД рассчитанный налог может быть уменьшен на сумму взносов, уплаченных за работников и самого предпринимателя.

Если бы ИП работал сам, то уменьшить налог можно было бы на всю сумму взносов за себя, а поскольку у него есть работники, то уменьшение возможно не более, чем на 50% от расчетной суммы.

Подсчитаем – за год предприниматель заплатит за себя и работников 969 238 рублей взносов, но уменьшить налог в нашем примере можно не более, чем наполовину:

82 728/2 = 41 364 рублей.

УСН Доходы

На этом режиме подсчитать налог предельно просто – взимается 6% от доходов без учета налога. Считаем: (1 800 000 * 12 месяцев) = 21 600 000 * 6% = 1 296 000 рублей. Даже с учетом того, что рассчитанный налог можно уменьшить за счет взносов до половины получаем 648 000 рублей. Очень много!

Причина в том, что в доходах высока доля расходов, поэтому, возможно, из УСН надо выбирать вариант «Доходы минус расходы», а не «Доходы». Проверим это предположение расчетами.

УСН Доходы минус расходы

При расчете налоговой базы уменьшим полученные доходы на произведенные расходы и умножим на налоговую ставку 15%.

Считаем: ((1 800 000 – 1 270 000) * 12 месяцев) = 6 360 000 * 15% = 954 000 рублей. И хотя, на первый взгляд, эта сумма меньше, чем рассчитанная до уменьшения сумма на УСН Доходы, но ее нельзя уменьшить на уплаченные взносов. Они уже учтены в общих расходах. Итоговый платеж в бюджет не изменится и составит 954 000 рублей.

Льготное налогообложение для ИП

Таким образом, мы наглядно показали, что российское законодательство дает возможность малому бизнесу работать на минимальной налоговой нагрузке. Сравним в таблице рассчитанные для нашего примера суммы для разных режимов (общая система в расчетах не учитывалась, как априори самая невыгодная).

| Система налогообложения | Налог к уплате за год, рублей |

| ПСН | 68 592 |

| ЕНВД | 41 364 |

| УСН Доходы | 648 000 |

| УСН Доходы минус расходы | 954 000 |

Что мы видим? Суммы налогов на УСН Доходы минус расходы и ЕНВД различаются в 23 раза! Обязательно делайте такой расчет (самостоятельно или с привлечением специалистов) до того, как приступите к реальной деятельности, и своевременно подавайте заявление на выбранный режим.

Для тех, кто выбрал ЕНВД и ПСН, советуем учесть, что налоговые органы будут тщательно проверять наличие правильно оформленных документов, подтверждающих реально оказанные услуги, а также соответствие цен рыночным. Дело в том, что недобросовестные налогоплательщики часто используют грузоперевозчиков на ЕНВД и ПСН в налоговых схемах.

Не соглашайтесь, если заказчик предложит процент за вывод своих денег из-под налогообложения, указав в акте, что сумма якобы оказанных услуг составляет несколько миллионов рублей в месяц! Вас могут уверять в том, что для грузоперевозчика здесь нет никакого риска, ведь он платит налог не с реального дохода, а рассчитанного. На самом деле, если схему раскроют, то грузоперевозчику грозит уголовная ответственность, а все полученные доходы обложат по максимальной ставке.

Источник: https://ipnalogi.ru/sistemu-nalogooblozheniya-gruzoperevozki/

Какой вид налогообложения выбрать для ИП грузоперевозки

Помощь Юриста > Бизнес > Ендв для ип: способы расчета и уменьшения налога в 2017-2018 году

Единый налог на вмененный доход является специализированным налоговым режимом. Для кого же предназначен данный режим?

Этот режим предназначен для лиц, зарегистрированных в качестве ИП, а также у тех организаций, у которых установлен какой-то определенный вид деятельности. Особенность данного режима заключается в полной замене основного вида налогообложения.

При таком режиме к оплате налогов не подлежат:

- форма НДФЛ для лиц, зарегистрированных в качестве ИП;

- налог на прибыль какой-либо организации;

- НДС за исключением экспорта;

- налог на любой вид имущество.

Сегодня мы поговорим о налоговом режиме ЕНДВ, и узнаем как его нужно платить, а также особенности расчёта.

Читайте подробнее про НДС: виды налога и формулы расчета с примерами здесь.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Как рассчитать ЕНДВ для индивидуальных предпринимателей 2017- 2018-м году?

Итак, как же считать данный вид налога для индивидуальных предпринимателей? Единый налог на вмененный доход рассчитывается по установленной формуле. Для нахождения значения, которое будет составлять единый налог потребуется узнать доходность, которая называется базовой.

Затем потребуется умножить полученные данные на физ.показатель, а уже затем умножить полученную сумму на:

- один из коэффициентов, которые является дефлятором;

- на коэффициент, который является корректирующим;

- 15 %.

Теперь давайте более подробно разберемся, что обозначают эти значения:

- Базовая доходность устанавливается исключительно нашим государством в расчёте на одну единицу физического показателя. Базовая доходность зависит, прежде всего, от вида предпринимательской деятельности. Физический показатель состоит из количества работников, квадратных метров, например, и так далее. В каждом виде деятельности физический показатель установлен свой.

- Далее речь идёт о коэффициентах. Наверняка не все знают, что такое коэффициент-дефлятор или же коэффициент корректирующего типа. Давайте разберёмся:

- Коэффициент дефлятора — цифра, которая устанавливается министерством эконом. развития ежегодно. 2017-м году значение этого коэффициент будет оставаться прежним, как был и в прежние годы. Значение коэффициента-дефлятора приравнивается к 1,798.

- Коэффициент корректирующего типа устанавливается исключительно властями муниципального образования. Цель установки данного коэффициента является уменьшение оплаты налога на вмененный доход для того или иного вида деятельности. Узнать точное значение данного коэффициента можно на официальном сайте Федеральной налоговой инспекции. Как видите, для того чтобы получить интересующие вас значения, необходимо просто согласно формуле произвести расчёт. Чтобы произвести расчёт нужно знать показатели, часть которых установлено уже и регулируется действующим законодательством.

О том чем отличаются доход и прибыль и как посчитать читайте здесь.

Когда нужно платить налог?

Итак, когда же необходимо заплатить данный налог?

Данное требование регулируется действующим налоговым законодательством, а именно статьей 346. 32 п. первым Налогового Кодекса Российской Федерации. Данный пункт данной статьи гласит, что оплату единого налога требуется осуществить до двадцать пятого числа месяца, который следует за закончившимся налоговым периодом.

Налоговый период длится по времени — квартал. Ежеквартальный платёж необходимо вносить в тот месяц, который наступает за соответствующим кварталом не позднее, чем 25-го числа.

В случае если этот день выпадает на выходной или же на праздник. Что же делать, если 25-е число совпадает с выходным или же праздничным днём? В такой ситуации срок оплаты данного вида налога смещается на более позднюю дату, а именно на ближайший день, который будет рабочим.

Давайте рассчитаем, когда требуется оплатить этот вид налога за четвёртый квартал 2016 г. Из вышесказанных рассуждений, можно сделать вывод, что оплата данного налога должна произойти 25 января 2017 г. Однако, оплату можно производить и раньше.

Когда нужно сдавать декларацию по ЕНДВ?

Итак, когда же необходимо сдать отчётность по данному виду налогообложения? На самом деле, отчетность вмененного налога необходимо представлять раз в квартал, то есть один раз в три месяца. Для произведения полного отчёта, вам необходимо обратиться в налоговый орган, инспекцию и сдать соответствующую для этого заполненную декларацию.

Обратите особое внимание на то чтобы ваша декларация, которую вы собираетесь подавать, была на момент подачи актуальной. Помните о том, что декларации регулярно меняются, и изменяется структура, а также формы. Поэтому в дальнейшем, во избежание проблем, внимательно перепроверьте достоверность данных, которые вы собираетесь подавать.

Итак, когда же необходимо сдавать чётность ЕНДВ?

Есть установленные временные рамки, которые мы перечислим:

- В 1-й входят такие месяца, как: январь, февраль и март. В это время отчётность сдается до 20 апреля.

- Во второй квартал включает в себя апрель, май и июнь. В этом случае сдать отчётность необходимо до 20-го числа июля месяца.

- 3-й квартал включает в себя июль, август и сентябрь. В этот период необходимо сдать отчётность до 20 октября.

- Четвёртый квартал входит октябрь, ноябрь, декабрь. В этом случае отчётность нужно сдать до 20 января года идущего за отчетным.

Стоит отметить, что необходимо вовремя предоставлять отчеты по данному виду налогообложения и сдавать соответствующие декларации. В случае нарушения сроков предоставления и сдачи декларации, на вас оформится в дальнейшем штраф.

Размер штрафной санкции будет составлять 5% от размера, который подлежит оплате по данному виду налогообложения. Стоит отметить, что есть одна особенность, которая заключается в том, что размер штрафа не может быть менее одной тысячи руб. Для новичков конечно сумма будет существенной. Поэтому чтобы избежать данных проблем, оплачивайте вовремя налог.

Формула для расчёта ЕНДВ для ИП

Теперь можно подробно разобрать формулу расчёта.

Для того чтобы посчитать вменённый налог, необходимо доходность базового типа умножить на физ. показатели, а затем умножить на коэффициент дефлятора и коэффициент корректирующий. Затем всё это нужно умножить на ставку 15%.

Базовая доходность регулируется налоговым законодательством для каждого вида отдельно. Это может быть и розничной торговлей и предоставление каких-либо услуг. Физические показатели должны округляться до целых чисел.

Правительством Российской Федерации по состоянию на 2017 г. установлено, что физический показатель составляет 1,798.

То, что касается корректирующего коэффициента, то данный показатель устанавливается исключительно органами местной власти. Данный показатель может варьироваться от 0, 005 до единицы. До того чтобы узнать наиболее актуальные и достоверные данные по показателям, необходимо ещё раз уточнить информацию у официальных источников. Как видите, формула очень проста и понятна.

Расчёт ЕНДВ для ИП по грузоперевозкам

Грузоперевозки на сегодняшний день является актуальным видом деятельности. Малый бизнес очень распространён на сегодняшний день и грузоперевозки также является востребованным видам деятельности. Согласно действующему российскому законодательству, данный вид налогообложения доступен для индивидуальных предпринимателей в сфере грузоперевозок.

Изменение данного режима помогает многим логистам сделать нагрузку оптимальной, также упростить работу по сдаче отчётности в контролирующий для этого орган. Также данный вид налогообложения позволяет логистам избавиться от ведения бухгалтерского учёта. Существуют свои особенности по расчётам налогов.

Согласно налоговому законодательству, данный вид налогообложения также распространяется на перевозку грузов, а также перевозку пассажиров. Плательщики этого вида налогообложения, как правило, индивидуальные предприниматели, а также юридические лица.

Предприниматели должны иметь в распоряжении не более чем двадцать единиц техники, которые используются с целью извлечения прибыли. Размер налогообложения непосредственно транспортной услуги определяется физ. показателем и это регулируется налоговым законом. Необходимость и обязанность оплаты данного налога.

Если какая-либо грузоперевозка или же просто перевозка не предполагает извлечение прибыли, то это не подлежит налогообложению. Предположим, что необходимо доставить в какой-либо офис продукцию. Если данный вид услуги предполагает извлечение любого размера прибыли, то ИП должен произвести платежи в установленном для этого режиме.

Действующим законодательством установлены показатели по грузоперевозкам: если речь идёт о транспортировке груза, числе машин во владении индивидуального предпринимателя, а также базовой доходности, то устанавливаются сумма, которая равна 6000 руб.

Если же речь идёт о перевозке пассажиров, то подразумевается число посадочных мест данного автомобиля. За одно место предусмотрено 1500 руб. Теперь посчитаем, сколько будет составлять сумма вмененного налога в случае грузоперевозок с использования одного легкового автомобиля.

Налоговая база равняется базовой доходности в месяц и умножается на коэффициент дефлятора, а затем умножается на корректирующий коэффициент. После это все умножается на значение физ. показателя в первом, во втором и в третьих месяцах. Вычислив этот показатель, вы получаете сумму минимального налога. Расчёт ЕНДВ для индивидуального предпринимателя по розничной торговле

Источник: https://sroorgru.com/kakoy-vid-nalogooblozheniya-vybrat-dlya-ip-gruzoperevozki/

Какую налоговую систему выбрать при грузоперевозках для ип и ооо

ЕНВД

- Применение ЕНВД при грузоперевозках

- Бухучёт при грузоперевозках

- Избегайте ошибок при оказании транспортных услуг с применением упрощенной системы налогообложения

- Расчет ЕНВД для перевозок

- УСН или — ЕНВД: как правильно выбрать режим налогообложения?

- Какая система налогообложения подойдет для посредника по грузоперевозкам: ЕНВД или ОСНО?

- Система налогообложения: что выбрать?

- Как вести учет грузоперевозок на ЕНВД?

- Какую систему налогообложения выбрать при открытии бизнеса?

- Помогите с выбором системы налогообложения, грузоперевозки

Налогообложение в грузоперевозках (в том числе налоги для ИП) При определении системы налогообложения организаций, которые занимаются перевозкой товаров, необходимо учитывать направление деятельности транспортной фирмы и ее масштабы.

Как открыть ип по грузоперевозкам в 2018 году пошаговая инструкция

Различен также перечень налогов для ИП, и, например, общества с ограниченной ответственностью. В такой сфере, как грузоперевозки, налогообложение представлено в виде трех основных систем.

Выбор системы налогообложения для ип, осуществляющего грузоперевозки

Различен также перечень налогов для ИП, и, например, общества с ограниченной ответственностью. В такой сфере, как грузоперевозки, налогообложение представлено в виде трех основных систем.

Внимание Виды налогообложения в сфере транспортных услуг Общая система – предполагает ведение бухгалтерской документации в полном объеме и уплату всех общих налогов, которые предусмотрены на законодательном уровне. Налогообложение ЕНВД Самой распространённой она является в большинстве своем из-за того, что виды деятельности именно малого бизнеса попадают под -это налогообложение.

До 2013 года для видов деятельности которые попадали под ЕНВД данный налог был обязательным. С 2013 он стал добровольным и предприниматели уже сами могут выбирать систему налогообложения для отчетности.

Ип грузоперевозки, выбор системы налогообложения

Однако если ИП занимается междугородними перевозками и договор с клиентом заключён в регионе регистрации, а вдругом находится лишь конечный пункт поездки, приобретать патент в другом регионе не требуется.

Патент для ИП в сфере грузоперевозок Чтобы понять, какую систему налогообложения выбрать для ИП, занимающихся грузоперевозками, необходимо сравнить между собой две наиболее популярные и похожие формы: ЕНВД и ПСН.

Применение патента имеет одну важную особенность: если в парке имеется два и более транспортных средств, то приобретать патент необходимо на каждое из них. Если условие не выполнено, ПСН будет совмещён с другим режимом, например, УСН.

В отличие, от ЕНВД (максимальное количество транспорта – 20 единиц, включая собственные и арендованные), патент не имеет ограничений на количество единиц транспорта.

- Общеустановленная система налогообложения

- Упрощенная система

- Вмененный доход

- Дополнительный документооборот

Грузоперевозки относятся к одному из распространенных видов деятельности ИП.

Выбор системы налогообложения определяется индивидуальными условиями деятельности.

Важно Предприниматели при оказании услуг используют транспорт, находящийся в собственности физического лица или на правах временного пользования.

Вид деятельности должен быть внесен в список разрешенных кодов по справочнику ОКВЭД при регистрации или путем внесения изменений в учредительные документы до начала выполнения грузоперевозок.

Внимание! Передача собственного транспорта в аренду по договору не относится к грузоперевозкам, что необходимо учитывать при налогообложении и определении ОКВЭД.

Налогообложение для грузоперевозок

Основные условия для применения в 2017 году (Закон № 243 от 03.07.16 г.) – численность (не более 100 чел.), совокупный размер выручки за отчетный период (не более 120 млн. руб.), предел выручки в части перехода (не более 90 млн. руб.).

- ЕНВД – применяется компаниями (предприятиями или ИП) с численностью единиц транспорта не более 20, включая арендуемые средства (стат. 346.26 подп. 5 п. 2), если вид деятельности относится к вмененной согласно региональному законодательству. При наличии нескольких видов ОКВЭД следует разграничить показатели путем ведения раздельного учета. Критерии для использования ЕНВД – численность наемного персонала (не более 100 чел.), доля участия прочих юридических лиц в бизнесе (не более 25 %).

- ПСН – применяется только ИП путем приобретения патента на календарный год по месту проживания предпринимателя (стат. 346.45 НК).

Какую систему налогообложения выбрать ип без работников для грузоперевозок ?

Но «вменёнка» имеет преимущество в виде отсутствия ограничений по виду деятельности и требованиям к пороговому значению дохода.

Различия присутствуют и в налогооблагаемой базе (вменённый доход по ЕНВД, предполагаемый – ПСН) и в процентной ставке (15 и 6% соответственно).

Так, в качестве примера можно произвести расчёт стоимости патента: ИП Пушкин занимается грузоперевозками в Москве, в парке 5 единиц, грузоподъёмность 1 тонна. Исчисление стоимости патента:

- Определение потенциального дохода.

Базовая доходность региона для транспорта менее 3,5 тонн равна 600 000 р. БД = 600 000 х 5 = 3 000 000 р.

- Расчёт годовой стоимости патента: 3 000 000 х 6% = 180 000 р.

- На квартал: 3 000 000 х 6% х 3/12 = 45 000р.

Итог:патент на грузоперевозки для ИП 2018 стоимость за одну единицу в год в Москве – 36 000 руб.

или 3 000 руб. в месяц.

Как выбрать систему налогообложения для ип, занимающихся грузоперевозкой

Для ИП – фиксированные платежи без ограничений нет Налоговая разгрузка Не платится НДС, имущество, прибыль Не платится НДС (за исключением импортных операций), имущество, НДФЛ в части вмененных доходов для ИП, прибыль – для юридических лиц Не платится НДС, имущество, НДФЛ Сложность учета Требуется тщательный учет доходов и расходов путем составления КУДиР. Декларации сдаются по итогам года. Бухучет разрешено вести в упрощенном порядке субъектам МП Декларации предоставляются ежеквартально.

Бухучет ведется предприятиями. ИП освобождаются от ведения учета и заполнения регистров отражения операций (Закон № 402-ФЗ пункт 1 стат. 2) Сдача деклараций и прочих отчетов не требуется.

Налогообложение в грузоперевозках (в том числе налоги для ип)

Индивидуальные предприниматели (ИП), оказывающие автотранспортные услуги, при определенных условиях вправе выбрать специальный налоговый режим (СНР) в виде уплаты единого налога на вмененный доход (ЕНВД). Грузоперевозки: какая система налогообложения? Кроме того, данная мера позволит избежать возникновения конфликтных ситуаций с налоговой инспекцией.

Каждый субъект предпринимательской деятельности обязан вовремя платить налоги.

Для выбора системы налогообложения необходимо учитывать масштабы грузоперевозок и направление деятельности транспортной компании.

Для индивидуального предпринимателя и ООО (общества с ограниченной ответственностью), к примеру, перечень налогов также различен. Здравствуйте, хочу открыть ИП по грузоперевозкам. 1 машина.

Что лучше выбрать ЕНВД или УСН? Регион Татарстан. льгот вновь открывшимся ИП нет.

Также закон позволяет привлечь доверенное лицо для представления интересов в госорганах.

- Проверка корректности и комплектности документов органами фискальной службы.

- Регистрация ИП. Процедура считается завершённой после внесения сведений в ЕГРИП.

- При заполнении заявления на регистрацию, будущий предприниматель должен указать коды ОКВЭД, отражающие направление будущей деятельности. С 2016 года грузоперевозки отражаются с помощью кодов 49.4 (включает все виды перевозок, в том числе легковым транспортом и фурами, кроме ж/д), 49.41 (перевозка всех видов грузов, включая опасные и специальные), 49.42 (услуги по перевозке, например, переезд). Разрешено выбрать основной вид деятельности и дополнительные (в неограниченном количестве). Процедура регистрации занимает до 5 рабочих дней, однако по итогу может быть принято отрицательное решение.

Источник: https://hh202020.com/kakoy-vid-nalogooblozheniya-vybrat-dlya-ip-gruzoperevozki/

Какую систему налогообложения выбрать ИП для грузоперевозок?

Все для ИП > Налоги > Какую систему налогообложения выбрать ИП для грузоперевозок?

В России существует несколько налоговых режимов, и в зависимости от выбора, сумма обязательных платежей на них может сильно отличаться. В этой статье рассмотрим вид деятельности ИП — грузоперевозки. Какую систему налогообложения выбрать предпринимателю, чтобы легально сократить налоговое бремя? Для этого сделаем расчеты и на примере сравним разные варианты.

Специфика автомобильного бизнеса

Предприниматель, который перевозит грузы, может выбирать из основной системы налогообложения (ОСНО), упрощенной системы (УСН), единого налога на вмененный доход (ЕНВД) и патентной системы (ПСН).

ОСНО редко применяется индивидуальными предпринимателями, поскольку это невыгодно — слишком большая налоговая нагрузка. На общей системе нужно платить НДС по ставке 20% от выручки, а с собственного чистого дохода — еще и 13% в виде НДФЛ. Обычно основной режим применяют при необходимости вести бизнес с крупными компаниями — плательщиками НДС. Но чаще ИП работают с такими же, как они сами, субъектами малого бизнеса или с физическими лицами. Быть плательщиком НДС при этом необходимости нет, так что предприниматель выбирает какой-либо льготный налоговый режим.

Перед тем как перейти к расчетам налогов ИП, выделим особенности сферы грузоперевозки. Чтобы понять, какую систему налогообложения выбрать, нужно оценить примерный уровень расходов бизнеса. А они будут таковы:

- сервисные расходы — ремонт, техобслуживание, замена шин;

- амортизация — списание части стоимости машин на себестоимость услуг;

- если транспорт арендуется, то арендная плата;

- стоимость бензина;

- заработная плата водителей и других работников;

- страховые взносы за сотрудников, а также на страхование самого ИП;

- накладные расходы — оплата связи, парковки и другие;

- автострахование;

- налоги и прочие обязательные платежи.

Иначе говоря, расходов предстоит немало. Какова будет их доля, заранее определить сложно. Для расчета можно ориентироваться на такие значения: расходы — 70%, доходы 30% от выручки. Но это практически идеальный показатель, и добиться его на практике очень сложно. В последние годы рынок грузоперевозок находится в застое. Причиной тому кризисные явления в экономике России, высокая конкуренция, дополнительные платежи (система Платон) и постоянный рост цен на топливо. Поэтому доходность грузоперевозок серьезно снизилась.

Пример расчета налоговой нагрузки

Для примера возьмем предпринимателя из города Чехова Московской области.

Исходные данные его бизнеса такие:

- Количество автомобилей, которые он использует для перевозки грузов — 3.

- Средняя ежемесячная выручка предпринимателя — 900 000 рублей.

- Средняя ежемесячная сумма расходов, которые учитываются при расчете налога (страховые взносы включены) — 630 000 рублей.

- Количество нанятых работников — 2, ежемесячная сумма страховых взносов — 9 000 рублей за каждого сотрудника. Итого в год: 2 * 9 000 * 12 = 216 000 рублей.

Страховые взносы самого предпринимателя составят:

- фиксированная часть с дохода до 300 000 рублей в 2019 году — 36 238 рублей;

- 1% в Пенсионный фонд с суммы превышения: (900 000 * 12 — 300 000) * 1% = 105 000 рублей;

- общая сумма взносов ИП за себя: 36 238 + 105 000 = 141 238 рублей.

Примечание: на ЕНВД и ПСН дополнительный взнос на пенсионное страхование ИП рассчитывается не с реальных доходов, а с установленных государством (вмененный доход на ЕНВД или потенциально возможный на патенте).

Теперь произведем расчеты налогов на разных системах, а заодно и расскажем об особенностях каждой из них.

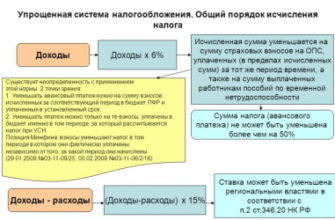

Упрощенная система налогообложения

Применять УСН предприниматели могут повсеместно практически при любом виде деятельности, но есть ограничения:

- у ИП должно работать менее 100 человек (значение в среднем за год);

- его годовой доход должен быть менее 150 млн рублей;

- остаточная стоимость его основных средств также должна быть менее 150 млн рублей.

По своему желанию предприниматель может выбрать один из двух вариантов уплаты налога при УСН:

- По ставке 6% с доходов.

- По ставке 15% с разницы между доходами и расходами.

В первом случае расходы ИП не играют никакой роли и не учитываются. Единственное исключение — страховые взносы. Они отнимаются от суммы исчисленного налога. Предприниматель с работниками вправе сократить налог за счет уплаченных взносов максимум наполовину. Если же ИП ведет деятельность один, то свои взносы он может вычесть из налога полностью, сократив его хоть до нуля.

Для ИП из нашего примера расчет налога при УСН с объектом «Доходы» будет такой:

- налоговая база за год: 900 000 * 12 = 10 800 000 рублей;

- сумма налога: 10 800 000 * 6% = 648 000 рублей;

- общая сумма страховых взносов в год за самого предпринимателя и его работников: 141 238 + 216 000 = 357 238 рублей;

За счет страховых взносов налог можно уменьшить на 50%, т.е. до 648 000/2 = 324 000 рублей.

Если же применяется УСН с объектом «Доходы минус расходы», то расчет налога для нашего ИП будет такой:

(900 000 — 630 000) * 12 * 15% = 486 000 рублей.

В этом случае страховые взносы сумму налога не уменьшают, поскольку они уже входят в состав расходов. Поэтому если ИП из примера выберет УСН с объектом «Доходы минус расходы», то в год ему придется уплатить 486 000 рублей налога.

Кроме того, на этом режиме есть следующие особенности:

- расходы, уменьшающие налоговую базу, должны быть документально подтверждены;

- отдельные виды расходов при расчете налоговой базы не учитываются;

- есть минимальное значение налога — это 1% от суммы дохода.

ЕНВД

Единый налог на вмененный доход считается более выгодным налоговым режимом при грузоперевозках. Но тут многое зависит от места жительства ИП. Дело в том, что ЕНВД действует не везде. Вводить ли эту систему на территории города или иного поселения, решают местные власти. Они же определяют список видов деятельности, в отношении которых этот режим вводится. Однако базовые направления бизнеса для «вмененки» прописаны в Налоговом кодексе (статья 346.26), и перевозка грузов как раз входит в этот список. Но есть ограничение — у ИП должно быть не более 20 машин.

Ставка ЕНВД по умолчанию — 15%, хотя местные законодатели могут снизить ее до 7,5%.

Налоговая база за каждый месяц рассчитывается так: Базовая доходность * Физический показатель * К1 * К2

Параметры этой формулы обозначают:

- Физический показатель для грузоперевозок — это количество машин.

- Базовая доходность — сумма вмененного дохода, который предприниматель может получить в месяц на единицу физического показателя.

- К1 — коэффициент-дефлятор, который ежегодно рассчитывается Минэкономразвития в зависимости от уровня инфляции.

- К2 — понижающий коэффициент, который устанавливается местными властями для облегчения налоговой нагрузки. Он может быть разный в зависимости от вида деятельности и местности, но не более 1.

Если количество машин в течение года не меняется, то ЕНВД можно рассчитать по формуле: Налоговая база за месяц * 12 месяцев * 15%. Чтобы рассчитать ЕНВД для ИП из примера, соберем все нужные данные в таблицу.

| Физический показатель (статья 346.29 НК РФ) | 3 автомобиля |

| Базовая доходность (статья 346.29 НК РФ) | 6 000 рублей в месяц на 1 автомобиль |

| К1 в 2019 году (приказ Минэкономразвития России от 30 октября 2018 года № 595) | 1,915 |

| К2 для грузоперевозок в городе Чехове (решение городского Совета депутатов от 9 ноября 2012 года №71/10) | 1 |

| Ставка налога | 15% |

| Количество месяцев | 12 |

Расчет будет выглядеть так: 6 000 * 3 * 1,915 *1 * 12 * 15% = 62 046 рублей.

Как и на упрощенной системе с объектом «Доходы», на ЕНВД можно вычесть из суммы налога страховые взносы. Правило такое же: если у ИП есть сотрудники, то он может уменьшить налог за счет взносов на 50%. Значит, предпринимателю предстоит уплатить в бюджет всего: 62 046 / 2 = 31 023 рубля.

Патент на грузоперевозки

Система налогообложения на основе покупки патента разработана для отдельных сфер бизнеса, причем специально для ИП. Грузоперевозки — один из тех видов деятельности, на который можно приобрести патент. Но есть условия:

- ПСН по грузоперевозкам должна быть введена региональным законом;

- размер дохода ИП за год не должен быть более 60 млн рублей;

- количество нанятых работников — не более 15 человек.

Ставка налога при применении ПСН (стоимость патента) — 6% от потенциального дохода ИП. Его размер устанавливают региональные власти для каждой сферы. Они также вправе уменьшить ставку налога наполовину.

Для удобства предпринимателей ФНС разработала специальный калькулятор расчета стоимости патента. Найти его можно на официальном сайте Налоговой службы в разделе для индивидуальных предпринимателей.

Для рассматриваемого в примере ИП из города Чехова годовая стоимость патента на 3 автомобиля на год составит 60 093 рубля. Это 6% от предельного дохода в сумме 1 001 547 рублей, которая установлена в Подмосковье для грузоперевозок, когда у ИП 2 или 3 транспортных средства (закон Московской области от 6 ноября 2012 года № 164/2012-ОЗ).

В отличие от УСН и ЕНВД, на патентной системе к налогу нельзя применить вычет на сумму страховых взносов. То есть предпринимателю из примера нужно будет уплатить полную стоимость патента в размере 60 093 рублей.

Подведем итоги

Итак, мы сделали расчеты для ИП, который занимается грузоперевозками, и попытались проанализировать, какую систему налогообложения выбрать.

Суммы налога получились такие:

- УСН (доходы минус расходы) — 486 000 рублей;

- УСН (доходы) — 324 000 рублей;

- ЕНВД — 31 023 рубля;

- покупка патента — 60 093 рубля.

Получается, что предпринимателю выгоднее всего выбрать ЕНВД. Но здесь есть нюанс — действует этот режим не везде. Однако и там, где он есть, ему осталось действовать совсем недолго. В соответствии с законом от 29 июня 2012 года № 97-ФЗ, ЕНВД прекратит свое существование 1 января 2021 года. Законодатели считают, что «вмененка» не слишком справедлива, поскольку уплачиваемые в бюджет суммы никак не связаны с размером полученного бизнесменом дохода. Но пока ее можно использовать, если, конечно, подходят все условия.

Далее следует присмотреться к покупке патента. Но тут нужно уточнять особенности местных законов и считать стоимость. Ситуация на рынке грузоперевозок в каждом регионе своя, поэтому цена патента очень сильно различается. Например, в Санкт-Петербурге патент на 1 машину стоит 48 000 рублей в год, а в Смоленске — 8 586 рублей.

Из наших расчетов выходит, что наименее выгодным из льготных режимов налогообложения при грузоперевозках является «упрощенка». Что неудивительно, ведь размер налога на этой системе зависит от полученного дохода. В приведенном примере предпринимателю выгоднее применять УСН с объектом «Доходы», но это очень условно. При расчетах мы исходили из того, что процентное соотношение «Доходы/расходы» у ИП будет равно 30/70. Но на практике оно, весьма вероятно, будет иным. Например, 20/80 или даже 10/90. И тогда уже будет выгоднее применять УСН с объектом «Доходы минус расходы».

Подпишитесь на рассылку, чтобы получать новые статьи на почту:

Какую систему налогообложения выбрать ИП для грузоперевозок? обновлено: Ноябрь 20, 2019 автором: Всё для ИП

Источник: https://vse-dlya-ip.ru/nalogi/ip-gruzoperevozki-kakuyu-sistemu-nalogooblozheniya-vybrat

Выбор системы налогообложения для ИП, осуществляющего грузоперевозки

Грузоперевозки относятся к одному из распространенных видов деятельности ИП. Выбор системы налогообложения определяется индивидуальными условиями деятельности. Предприниматели при оказании услуг используют транспорт, находящийся в собственности физического лица или на правах временного пользования.

Вид деятельности должен быть внесен в список разрешенных кодов по справочнику ОКВЭД при регистрации или путем внесения изменений в учредительные документы до начала выполнения грузоперевозок.

Внимание! Передача собственного транспорта в аренду по договору не относится к грузоперевозкам, что необходимо учитывать при налогообложении и определении ОКВЭД.

ИП может выбрать один из видов систем налогообложения, применяемых в учете, кроме формы, переведенной на уплату единого сельскохозяйственного налога (ЕСХН).

Предприниматели могут использовать:

- Общеустановленную систему налогообложения (ОСН).

- Упрощенный режим (УСН).

- Форму с вмененным доходом (ЕНВД).

- Патент (ПНС).

Каждая из систем имеет положительные и отрицательные условия применения. Определить, какую форму лучше выбрать и сколько налогов нужно платить в бюджет, можно при сравнении условий разных режимов.

Выбор осуществляется в зависимости от индивидуальных условий ведения деятельности. Одним из основных критериев выбора служит количество транспорта, используемое при оказании услуг по перевозке грузов.

Кроме числа собственного или привлеченного транспорта необходимо учитывать:

- Объем планируемых заказов.

- Наличие штатных единиц по обслуживанию документооборота.

- Объем налоговых обязательств, которые необходимо платить.

Имеются некоторые ограничения при выборе формы учета. Законодательством установлено ограничение для ЕНВД по числу транспортных средств, участвующих в получении дохода. Применение системы допускается при наличии парка не более 20 единиц техники.

Внимание! Имеется ограничение по применению одновременно ЕНВД и патента. Одновременно применять системы не разрешено, предприниматель должен выбрать одну форму налогообложения, по которой будет платить налог.

Общеустановленная система налогообложения

Предприниматели, имеющие значительный парк транспорта, количество штатных единиц и обслуживающего персонала, могут применить ОСН.

Положительные стороны применения вида учета для ИП:

- Отсутствие ограничений по количеству парка транспорта, объема выручки.

- Возможность оказывать услуги для организаций или ИП, применяющих ОСН с уплатой НДС. Отсутствие ограничений по нормативам на услуги по грузоперевозкам часто используется предприятиями для снижения налоговой нагрузки.

Отрицательные стороны ведения ОСН:

- Необходимость оформления значительного количества оправдательных документов для подтверждения расходов.

- Обязанность по уплате НДС. При оказании услуг по грузоперевозкам отсутствуют значительные обороты выручки. Если ИП не заинтересован работать с компаниями, имеющими обязательства по НДС, предприниматель может отказаться от уплаты НДС.

Необходимо подать в ИФНС заявление на освобождение, после одобрения которого платить НДС не требуется. Право ежегодно подтверждается.

При отсутствии значительных расходов (например, при использовании арендованного транспорта) применение общей системы может привести к солидным обязательствам налогообложения. Какие и сколько платить налогов, можно определить на этапе выбора формы учета.

Упрощенная система

Применение УСН оправдано при отсутствии договоров с клиентами, уплачивающими НДС.

Положительные стороны применения УСН:

- Возможность применить одну из двух схем упрощенного учета – «доходы» или «доходы минус расходы». Смена вида осуществляется с начала нового налогового периода. Какую из форм лучше выбрать и сколько необходимо платить в бюджет, определяется в ходе практической деятельности.

- Минимальное число обязательных к ведению учетных форм.

- Возможность снижения налога при наличии уплаты начисленных взносов в ПФР.

Отрицательные стороны использования УСН:

- Наличие ограничений по выручке, штатной численности.

- Применение другого вида налогообложения возможно только с начала нового налогового года.

Для транспортных услуг в рамках УСН часто применяется схема налогообложения «доходы». Если расходная часть минимальна, применение вида учета оправдано. Предприниматель может точно определить, сколько по сумме налогов необходимо платить и имеет право не вести расходную часть налогообложения. При минимальной величине налога система позволяет иметь сокращенный штат обслуживающего персонала.

Вмененный доход

ИП часто применяют ЕНВД при оказании услуг по перевозке грузов. Для формы характерны отсутствие необходимости ведения полного документооборота.

Плюсы применения ЕНВД:

- Обязанность учета только физического показателя – количества транспортных средств. ИП ведет только общие документы без учета расходов топлива, запчастей и прочих затрат грузоперевозок.

- Возможность совмещения системы с другим видом обложения. Оправдано совмещать только УСН со схемой «доходы», при которой нет необходимости учитывать затраты. Дополняющие друг друга формы позволяют создать условия, при которых можно законными способами исключить учет и меньше платить в бюджет.

Минусы применения ЕНВД:

- Необходимость платежа единого налога вне зависимости от реализации услуг.

- Наличие ограничения по числу машин. Допускается использовать до 20 штук единиц транспортных средств.

При наличии малого автопарка и незначительных по размеру стоимости контрактов ИП может выбрать между ЕНВД и ПНС. Для сравнения необходимо получить информацию в ИФНС о стоимости патента на грузоперевозки и сравнить с налогом на вмененный доход.

Внимание! Патентная система применяется только в регионе его приобретения. При заключении договоров на оказание транспортных услуг необходимо обеспечить совпадение места составления соглашения и применения патента.

Дополнительный документооборот

Предприниматель должен иметь общую учетную документацию при оказании услуг.

Необходимо обеспечить:

- Выписку путевых листов на каждую поездку. Выписка документа производится вне зависимости от категории водителя. Если за рулем предприниматель, путевой лист выписывается даже в случае поездки по городу. Форма путевого листа ИП отличается от бланка, используемого юридическими лицами, но оформление должно производиться строго по правилам и с участием медработника.

- Выдачу копии трудового договора водителю и доверенности на право управления транспортным средством. Если водитель не является штатным сотрудником, заключается договор с организацией или ИП, предоставившим водителя и транспорт в аренду.

- Ведение книг учета выданных путевых листов.

- Заключение договоров транспортной экспедиции.

Особое значение наличие оправдательных документов имеет в случае использования расходных форм для снижения основного налога при ведении ОСН или УСН с видом учета «доходы минус расходы». Транспортные услуги характеризуются значительным количеством оправдательных документов, что требует наличия штата обслуживающих учет сотрудников.

Внимание! При отсутствии путевых листов принять в состав расходов топливо, масла, расходные материалы и запчасти нельзя. ИФНС при проверке ИП исключит затраты и дополнительно начислит основной налог и применит санкции – пени, штрафы.

Источник: http://ipprof.ru/nalogi/vybor-sistemy-nalogooblozheniya-dlya-ip-gruzoperevozki.html