Нужна ли печать на декларации ИП

В начале своей предпринимательской деятельности многие бизнесмены не знают наверняка, нужна ли печать для ИП. Если да, то кто будет заниматься её регистрацией? Что будет если не проставить её на налоговой декларации? Какие документы требуются для её оформления? Эти вопросы будут рассмотрены далее.

Обязательно ли у ИП должна быть печать?

Со стороны закона, печать иметь необязательно. Так, при регистрации ИП ничего не говорится о печати. В подтверждении этого достаточно обратить свое внимание на регистрационные документы, в частности на заявление по форме Р21001, образец которого представлен ниже:

В целом, потребность в печати зависит от вида деятельности начинающего бизнесмена. Например, без печати можно осуществлять деятельность, если отказаться от работы с кассовой техникой. Также определяющую роль играет система налогообложения. Например, если выбрать ЕНВД – патентную систему или на общую систему налогообложения, то не нужен кассовый аппарат, следовательно, и печать.

Когда нужна печать ИП?

Печать нужна в следующих случаях:

- Если ИП оказывает торговую деятельность, и поставщики требуют заверять накладные и другие бумаги печатью.

- При использовании бланков строгой отчётности для фиксирования приёма денег от физических лиц.

- При заключении договора с организациями, т. к. при её отсутствии они могут отнестись настороженно. В этом случае организация может отказаться вести с вами дела, либо процесс согласования с её юристами надолго затянется. Кроме того, хоть наличие печати по закону не требуется, учреждение банка может потребовать её для оформления банковской карты.

- Если ИП будет работать на государство. При заключении крупных закупок от имени государства, а также для участия в торгах, заявку скрепляют печатью. То есть даже, если печать и не потребуется в повседневной деятельности, её нужно будет заказать.

- Для привлечения наёмных работников и оформления их по трудовому договору. Печать ставится в трудовых книжках работников. Если предприниматель оказывает транспортные услуги, то и в путевом листе нужно будет проставлять печать.

Помните также о том, что печать ИП на документах добавляет солидность и защиту.

Регистрация печати ИП

Начинающему предпринимателю специально печать регистрировать не нужно.

Тем более обращаться в налоговый или иной государственный орган и предъявлять им черновой вариант печати и документы на разрешение.

Надо всего лишь обратиться в фирму, которая занимается изготовлением печатей. Всеми делами регистрации фирма займётся сама. Она может предложить различные услуги, такие как выбор макета и оттиска печати.

Помимо этой печати, предпринимателю могут быть предложены печати для других документов и различные штампы. По заказу может быть предложен логотип, фирменный знак, различная графика на печати. Такие дополнительные услуги защитят ИП от подделки печати в собственных целях.

На данный момент, компаний занимающихся изготовлением печатей, существует очень много в разных регионах. Поэтому проблем с их поиском не возникнет. В любом случае, компания при заказе печати требует следующий перечень документов:

- паспорт предпринимателя;

- ОГРНИП;

- код ИНН (в копии).

Стоимость на печати не фиксирована и в различных фирмах она может отличаться. А также зависит от объёма печати и материала производства. Материалом может послужить резина или пластик. Можно заказать автоматическую печать, которая заправляется штемпельной мастикой, и обыкновенную с ручной оснасткой, для которой нужна штемпельная подушка. По просьбе предпринимателя, может оснащаться чехлом.

Предприниматель может не оповещать государственные органы о замене или уничтожении печати.

Нужна ли печать на декларации ИП?

Для заполнения налоговой отчётности по правилам мало иметь на декларации только подпись владельца. Она должна быть заверена печатью данной организации.

Поэтому, если декларация будет подана представителем юридического лица без печати, в налоговом органе откажут в приёме. Министерством финансов написано письмо № 03-02-07/1/2031 от 01 февраля 2013 года, где подробно об этом говорится.

Таким образом, организация может быть привлечена к ответственности, например, если декларация подана без печати в последний день.

: Нужно ли печать ИП?

В следующем видео будет подробно рассказано о случаях, когда может понадобиться печать ИП, как ее зарегистрировать и использовать:

Перед многими предпринимателями рано или поздно встаёт вопрос: надо ли делать печать или нет? Если вы работаете с населением, то печать лучше оформить сразу после регистрации ИП.

Печать может понадобиться при открытии расчётного счёта в банке. Ее может потребовать контрагент, то есть бухгалтер, с которым вы, возможно, будете сотрудничать.

Лучше заказывать автоматическую печать, а не с подушечкой.

Источник: http://moyaidea.ru/nuzhna-li-pechat-dlja-ip.html

Нужны ли печати в декларациях?

Источник: журнал «Главбух»

Давате разберемся, обоснованно ли чиновники отказывают компаниям в приеме отчетов, не заверенных печатями?

Позиция чиновников

Практически во всех приказах об утверждении деклараций (ранее их утверждал Минфин России теперь это обязанность налоговиков) есть требования о наличии печати. На вопрос нужны ли печати в декларациях, чиновники также ответили положительно (письмо Минфина России от 5 августа 2011 г. № 03-02-07/1-180). Печатями надо заверять следующие декларации:

- по налогу на прибыль (подп. 2 п. 3.3 Приложения № 2 к приказу ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@);

- по НДС (п. 31 Приложения № 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558 );

- по налогу на имущество (подп. 2 п. 3.3 Приложения № 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

- по ЕСХН (подп. 2 п. 3.3 Приложения № 3 к приказу ФНС России от 28 июля 2014 г. № ММВ-7-3/384).

В подпункте 4 пункта 28 Административного регламента ФНС России, утвержденного приказом Минфина России от 2 июля 2012 г.

№ 99н, сказано, что отсутствие печати служит основанием для отказа в приеме декларации. Это подтвердили чиновники Минфина России в письме от 1 февраля 2013 г. № 03-02-07/1/2031.

Аналогичная точка зрения озвучена и в письме Минфина России от 31 января 2011 г. № 03-02-07/1-26.

Арбитражная практика

Представление декларации без печати может быть воспринято налоговиками как то, что она не представлена вовсе. Конкретные размеры штрафных санкций в этом случае определены пунктом 1 статьи 119 Налогового кодекса РФ.

Тем не менее, если декларация не принята по причине отсутствия оттиска печати, можно обратиться в суд. Есть аргументы, которые помогут выиграть спор о том, нужны ли печати в декларациях.

Прежде всего, подача декларации без печати не отменяет самого факта ее представления. Такая позиция озвучена в постановлении ФАС Московского округа от 9 декабря 2009 г. № КА-А40/13367-09.

Суд занял сторону организации, которая представила неподписанную декларацию, на которой наименование организации не совпадало с оттиском печати.

При этом у организации имелось почтовое уведомление, документально подтверждающее факт отказа приема декларации.

Суд счел это достаточным основанием, поскольку недостатки оформления декларации не опровергают самого факта ее представления. Такое решение суда показывает, что даже если организация не только не поставит печать, но также и не исполнит свою обязанность по подписанию декларации (п. 5 ст. 80 Налогового кодекса РФ), все равно у нее есть шансы отстоять свои права в суде.

А вот проставление печати на каждой странице декларации не является обязательным.

Дело в том, что форма декларации может предполагать подписание не только самого титульного листа, но также ее разделов и приложений, соответственно, заверять печатью каждую страницу декларации, на которой стоит подпись, не требуется. Заверяется только титульный лист декларации.

Если допущено несоответствие требований заполнения декларации, однако есть возможность идентификации организации и сумм, подлежащих к уплате по декларации, то претензии налоговиков необоснованны.

Такая позиция в отношении отсутствия необходимости заверять печатью все листы декларации по НДС определена постановлением ФАС Уральского округа от 6 мая 2003 г. № Ф09-1228/03-АК.

Организация сама должна решить, есть ли смысл обращаться в суд. Вынесенные решения показывают, что в целом арбитры готовы встать на ее сторону при условии:

- документального подтверждения факта отказа в приеме декларации;

- наличия на декларации подписей тех лиц, которые уполномочены ее подписывать.

Источник: https://sroorgru.com/nuzhna-li-pechat-na-deklaratsii-ip/

Налоговая декларация для ИП на УСН

- Налоги ИП

- Декларация

- Где скачать актуальный бланк налоговой декларации УСН (по форме КНД 1152017)?

- Сроки подачи налоговой декларации

- Пример заполнения формы КНД 1152017

- Какие программы и сервисы помогут Вам заполнить декларацию?

Подготовить налоговую декларацию для ИП на УСН несложно — можно воспользоваться бесплатной официальной программой от ФНС РФ «Налогоплательщик ЮЛ», платной программой «1С:Предприниматель», заказать заполнение декларации в специализированной бухгалтерской компании.

Если Вы хотите заполнить декларацию вручную — скачайте актуальный бланк по форме по КНД 1152017 в формате PDF здесь.

Пример заполнения налоговой декларации

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию.

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1

Первая страница (Титульный лист)(см. пример заполнения)

- Заполните свой ИНН

- Номер корректировки — 0 (если Вы сдаете декларацию, а не исправления к ней)

- Код налогового периода — 34 (это означает, что декларация сдается за год)

- Отчетный год — год за который отчитываетесь

- Код налогового органа — четырехзначный код Вашей налоговой инспекции (можно узнать в уведомлении о постановке на учет физического лица в налоговом органе, которое Вам выдали при регистрации ИП в налоговой, либо здесь)

- Код по месту нахождения — код 120 значит по месту прописки ИП

- Заполните свои ФИО

- Код вида экономической деятельности по классификатору ОКВЭД — напишите свой основной код ОКВЭД (его можно узнать в выписке из ЕГРИП, которую Вы получили при регистрации ИП в налоговой)

- Нужно указывать код по новому ОКВЭД (ОК 029-2014 (КДЕС Ред.2)). Налоговая автоматически перевела старые коды в новые. Если Вы не знаете свои новые коды по ОКВЭД — можете узнать их с помощью этого сервиса (выписка в электронном виде о себе).

- Напишите свой номер контактного телефона

- Напишите, сколько страниц в Вашей налоговой декларации по УСН (обычно их 3)

- Если будете сдавать декларацию самостоятельно (а не с помощью представителя) поставьте 1 в поле налогоплательщик/представитель налогоплательщика

Вторая страница (Раздел 1.1)(см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- В строке 010 укажите свой код ОКТМО. Если в течение отчетного периода он не менялся — достаточно указать его только в строке 010. Узнать код по ОКТМО можно в уведомлении из Росстата, которое Вам выдали при регистрации ИП (если он с тех пор не изменился) либо в системе ФИАС здесь, либо с помощью официального сервиса Росстата.

- В строки 020, 040, 070, 100 нужно вставить значения, рассчитанные по соответствующим формулам. Для их вычисления необходимо сначала заполнить третью страницу декларации. Вернитесь к этому пункту после заполнения третьей страницы.

- После заполнения третьей страницы считаем строку 020: строка 130 минус строка 140. Строка 040 равна: строка 131 минус строка 141 минус строка 020. Строка 070 равна: строка 132 минус строка 142 минус строка 020 минус строка 040. И, наконец, строка 100 равна: строка 133 минус строка 143 минус строка 020 минус строка 040 минус строка 070. Эти вычисления приведены только для данного конкретного примера, точные формулы расчета указаны непосредственно в форме декларации под соответствующими строками.

Третья страница (Раздел 2.1.1)(см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- Укажите признак налогоплательщика (если не производите выплаты физическим лицам — 2)

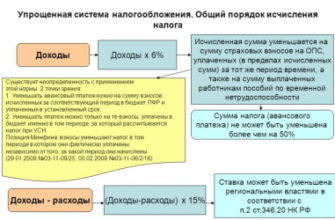

- В строках 110, 111, 112, 113 укажите Ваш доход нарастающим итогом. Указать надо суммы именно за первый квартал, полугодие, девять месяцев и год, т.е. в строке 110 — доходы за первый квартал, в строке 111 — сумму доходов за первый и второй кварталы, в строке 112 — сумму за первый, второй и третий кварталы, в строке 113 — сумму за первый, второй, третий и четвертый кварталы.

- В строках 120-123 — ставка налога УСН «доходы», действующая в Вашем регионе (обычно 6%).

- В строках 130, 131, 132, 133 — нужно написать соответствующие суммы исчисленного налога. Например строка 130 будет равна: строка 110 умножить на строку 120 и разделить на 100 (т.е. берем, например, 6% от дохода за первый квартал).

- В строках 140, 141, 142, 143 — нужно написать нарастающим итогом соответствующие суммы уменьшающие Ваш налог УСН (страховые взносы, которые Вы платили за себя)

- Эти суммы указываются в том квартале в котором они были фактически оплачены.

- Это не сами суммы уплаченных взносов, а суммы уплаченных взносов уменьшающие Ваш налог. Т.е., например, как указано прямо в форме декларации: строка 140 может быть меньше либо равна строке 130 (для признака налогоплательщика = 2 — не производящего выплаты физлицам), но не может больше ее!

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Как подавать налоговую декларацию УСН?

Налоговая декларация может быть подана:

- лично;

- по почте (с описью вложения);

- по телекоммуникационным каналам связи (через интернет).

Подавать налоговую декларацию ИП нужно в налоговый орган по месту своего учета. За нарушение сроков подачи придется платить штрафы, так что лучше не задерживаться. При подаче налоговой декларации лично — сделайте две копии — одна останется в налоговой, а другую, с пометкой о сдаче — отдадут Вам — обязательно сохраните эту копию.

Если предприниматель подает налоговую декларацию по почте (с описью вложения) — в почтовом отделении выдадут квитанцию с датой — эта дата и будет считаться датой подачи декларации.

В том случае, когда ИП одновременно ведет деятельность по нескольким системам налогообложения (например УСН + ЕНВД), необходимо подавать отдельно декларации и по УСН и по ЕНВД.

Сроки сдачи налоговой декларации для ИП на УСН

Налоговая декларация для индивидуальных предпринимателей на УСН (упрощенной системе налогообложения) в 2018-2019 годах заполняется и подается один раз в год (т.е. Вам не нужно заполнять и подавать декларацию каждый квартал) в срок до 30 апреля года следующего за истекшим налоговым периодом.

Источник: http://ip-nalog.ru/nalogi/nalogovaya-deklaratsiya.html

Налоговая декларация по УСН в 2019 году — форма, сроки, требования

Налоговая декларация по УСН представляется ИП и юридическими лицами, применяющими упрощенный режим налогообложения. Рассмотрим вкратце порядок и особенности заполнения и сдачи отчетности на упрощенке, сроки и способы представления ее в налоговые органы.

В каких случаях нужно сдавать отчетность по усн

- При ведении деятельности и получении дохода.

- При отсутствии деятельности и (или) налогооблагаемой базы.

- При закрытии ИП или ликвидации ООО, применявших УСНО.

Виды отчетности по упрощенной системе налогообложения

В зависимости от данных, отражаемых в отчетности, можно выделить:

- Декларацию с начислениями.

- Нулевую декларацию.

Отличие данных деклараций состоит в том, что нулевая отчетность подается в случае, если деятельность фактически не велась и (или) налогооблагаемая база по УСН отсутствовала. Во всех остальных случаях сдается отчетность с начислениями.

В зависимости от вида выбранного объекта можно выделить:

- Декларацию по УСН 6%.

- Декларацию по УСН 15%.

Несмотря на то, что декларации заполняются по одной форме, вид объекта («доходы» или «доходы минус расходы») влияет на то, какие листы заполняются.

ИП и ООО на УСН 6% (доходы) заполняют Титульный лист, Разделы 1.1 и 2.1.1, а также раздел 2.1.2 если они являются плательщиками торгового сбора.

ИП и ООО на УСН 15% (доходы минус расходы) заполняют соответственно Титульный лист, Разделы 1.2 и 2.2.

Раздел 3 заполняется на любом объекте (6% или 15%) если упрощенцем были получены средства целевого финансирования, целевые поступления и иные средства, поименованные в п.1 и 2 ст. 251 НК РФ.

Форма декларации 2026 года

В 2019 году отчетность по УСН изменений не претерпела и по-прежнему сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Примечание: чтобы понять, что перед вами актуальная форма отчетности необходимо обратить внимание на последние 4 цифры штрих-кода. При изменении формы декларации меняется значение штрих-кода. У актуальной на 2019 год декларации по УСН последние 4 цифры кода: 2017

Образцы заполнения отчетности по УСН в 2026 году

Образец заполнения декларации УСН 6% с подробной инструкцией

Образец заполнения декларации УСН 15% с подробной инструкцией

Образец заполнения нулевой декларации с подробной инструкцией

Общие требования к заполнению отчетности

- Все стоимостные показатели указываются в полных рублях.

Значения свыше 50 копеек округляются до рубля, а меньше – отбрасываются.

- Страницы декларации нумеруются в особом порядке.

Номер страницы отображается в трехзначном формате, например, для первой страницы указывается значение – «001», для десятой – «010».

- Все сведения в декларацию вносятся слева направо.

Но, если документ заполняется на компьютере, числовые показатели (сумма налога, доходы, расходы, страховые взносы) выравниваются по правому краю.

- Текстовые показатели (ФИО ИП, наименование организации) указываются в виде заглавных печатных букв.

Данное правило касается, как заполнения декларации от руки, так и с помощью компьютера.

- При внесении сведений вручную используются ручки синего, фиолетового или черного цвета.

Если отчетность формируется с помощью программных средств, то необходимо использовать шрифт – CourierNew 16 – 18.

- В незаполненных ячейках и строках ставятся прочерки.

Если какое-либо из полей остается незаполненным или заполненным не полностью, в свободных ячейках ставятся прочерки (при заполнении на компьютере) или одна сплошная черта (при заполнении вручную).

- Использование корректирующих средств не допускается.

Если допущена ошибка декларацию необходимо заполнить еще раз, использовать замазки, ластики и иные корректирующие средства законодатель не разрешает.

- Двусторонняя печать, а также скрепление листов документа, приводящее к порче штрих-кода, не допускается.

Каждый лист страницы печатается на одной стороне, и в конце скрепляется либо степлером (за пределами штрих-кода), либо скрепкой.

Способы заполнения декларации

Декларацию по упрощенной системе налогообложения можно заполнить:

- От руки, использовав бланк отчетности, полученный в налоговом органе, или скачанный из Интернета.

Получить бланк актуальной формы можно в любом налоговом органе, отказать в его выдаче сотрудник инспекции не вправе.

Заполнить отчетность самостоятельно можно также с помощью компьютера, предварительно скачав бланк с Интернета, например с сайта ФНС РФ.

- С помощью сторонних сервисов и программ.

Срок сдачи отчетности на упрощенке

Декларация по упрощенке сдается один раз в год, по итогам налогового периода, которым является календарный год.

Примечание: по итогам отчетных периодов декларация не сдается, но уплачиваются страховые взносы.

Источник: https://bizneszakon.ru/nalogooblozhenie/nalogovaya-deklaratsiya-po-usn