Что делать дальше после регистрации ИП в 2026 году

Выбор ИП как организационной формы для коммерческой деятельности определяется простотой регистрации с подачей минимального количества документов.

Госпошлина оформления ИП ниже платы, вносимой юридическим лицом. Предприниматель не формирует уставной фонд, регистрация производится по месту проживания.Законность коммерческой деятельности ИП возникает после регистрации.

Первые действия

Государственное оформление входит в компетенцию ИФНС. Данные о предпринимателе заносятся в реестр ИП с одновременным присвоением уникального номера ОГРНИП. Основанием для оформления физического лица в качестве ИП служит заявление с приложением пакета документов.

Лицо представляет в Инспекцию ФНС:

- Заявление о регистрации ИП форма 21001. Форма заполняется согласно инструкции. Для составления документа установлены правила нумерации, внесения данных, сокращений, состава листов. Бланк содержит информацию о физическом лице, его места жительства, данных паспорта, видах предполагаемой деятельности согласно кодировке из справочника ОКВЭД.

- Копию всех заполненных листов паспорта.

- Копию свидетельства ИНН. Получить идентификационный номер необходимо до подачи документов на регистрацию.

- Квитанцию об уплате государственной пошлины. Сумма регистрации ИП в 2020 – 800 рублей.

Представленные документы рассматриваются регистрирующим органов в течение 5-ти рабочих дней, по истечении которых осуществляется получение свидетельства.

Физическое лицо может получить отказ в регистрации при наличии:

- Ошибочных данных, нестыковок в формах, отсутствии любой из обязательных форм.

- Нарушения порядка или наличияисправлений в заявлении.

- Статуса банкротасроком менее года до обращения в инспекцию.

Если заполнение заявления произведено в соответствии с законодательными нормами, предприниматель в установленный срок получает свидетельство ОГРНИП, выписку из ЕГРИП, свидетельство о налоговом учете.

Что делать дальше после регистрации ИП?

Прохождение этапа регистрации – старт деятельности, после которого потребуется:

- встать на учет в фондах;

- получить справку из органов статистики;

- оформить расчетный счет в учреждении банка;

- заказать печать;

- определить оптимальную систему налогообложения;

- наметить основные направления документооборота.

Для плавного начала деятельности желательно не допустить ошибок, влекущих налоговые санкции и пристальное внимание от органов контроля.

На старте предприниматель может совершить ошибки:

- Пропуск срока заявки о применении специального режима.

- Несвоевременность постановки на учет в фонды.

- Отсутствие организации базового документооборота.

Перечисленные и другие ошибки можно предотвратить,изучив пошаговую инструкцию грамотных с точки зрения закона действий предпринимателя.

ФСС, ПФР

В части Инспекций ФНС осуществляется регистрация ИП в режиме одного окна, когда одновременно с внесением данных о лице в ЕГРИП производится постановка на учет в фондах. В преимущественном числе случаев предприниматели регистрируются в ПФР и ФСС самостоятельно.

При отсутствии у ИП наемных работников и планов по их приему постановка на учет в фондах не производится.

Регистрация предпринимателя в ПФР для уплаты страховых взносов на самого себя фонд осуществляет на основании уведомления ИФНС. В ФСС предприниматель собственные взносы не уплачивает, что не влечет необходимость оформления в фонде.

Постановка на учет как работодателя может производитбся сразу после регистрации или после найма работников.Установлены строгие сроки постановки при заключении первого договора:

- В ПФР в течение 30-ти дней. Требование установлено в отношении трудовых, гражданско-правовых, авторских договоров.

- В ФСС в течение 10-ти дней. Условие обязательно для трудовых договоров или гражданско-правовых соглашений, положения которых обязывают страховать от несчастных случаев на производстве.

Подавать данные в ФОМС не требуется, функции получателя взносов и ведения документооборота в области медицинского страхования несет ПФР.

Для постановки на учет в фондах потребуется представить:

- Заявление по форме, определенной учреждением, образец которого можно найти на информационных стендах фондов.

- Свидетельство ОГРНИП в оригинале и копии.

- Свидетельство об учете в Инспекции ФНС в оригинале и копии.

- Паспорт предпринимателя. Представляются оригинал и копии листов страниц с личными данными и регистрацией.

- Копии документов различных форм, устанавливающих фактприема наемных работников.

Уведомление о постановке и регистрационном номере предприниматель получает в срок от одного до нескольких дней в зависимости от загрузки фонда. Отсутствие своевременной постановки на учет влекут:наложение санкций со стороны фонда, выписку административного штрафа и отказ в приеме отчетности, что дополнительно приведет к материальной ответственности.

Расчетный счет

Безналичная форма расчетов – оптимальный и цивилизованный оборот денежных средств. Предприниматель без расчетного счета в банке не может рассчитывать на перспективный рост предприятия. Предваряет открытие счета изучение условий банков с последующим выбором оптимальных.

К числу важных условий относятся:

- Оптимальная сумма обслуживания. В состав расходов входят плата на проведение платежей, прием наличности, ежемесячное обслуживание.

- Удобный сервис и малая плата за использование клиент-банка.

- Лояльные условия кредитования (даже если получение ссудных средств на момент открытия счета не требуется).

После выбора банка нужно ознакомится с перечнем документов, обязательных к представлению в учреждение.

Список утверждается каждым банком самостоятельно, но основные формы требуют все финансовые структуры:

- Заявление об открытии счета.

- Свидетельство о регистрации ИП.

- Удостоверение личности – паспорт.

- Документы лиц, которые будут представлять интересы.

- Свидетельство о постановке на учет в налоговой инспекции.

- Справка из Росстата (информационное письмо) о присвоенных кодах видов деятельности.

- Письмо о фактическом месте нахождения и ведения деятельности ИП.

- Выписка из ЕГРИП с актуальной датой.

В зависимости от условий банка потребуется представить копии документов, заверенных нотариально или предпринимателем. Бланки заявления и карточки подписей выдаются банком.

Если предприниматель желает работать с банком без печати или при ее отсутствии в карточке оттиск не ставится.

Начиная с мая 2020 года, после открытия расчетного счета предприниматель не должен уведомлять ИФНС. Функция информирования возложена на учреждение банка.

Печать

Законодательство допускает ведение деятельности без печати. В ряде ситуаций наличие печати у ИП является необходимостью.

Заверение подписи оттиском требуется:

- При использовании бланков строгой отчетности.

- В случае ведения торговой деятельности розничного оборота без ККМ с выдачей иного, аналогичного чеку, документа.

- В других случаях для усиления защиты деловых бумаг предпринимателя.

Заказ на получение печати можно разместить в специализированной организации на основании представленных копий регистрационных свидетельств и документа представителя или предпринимателя. До обращения желательно продумать составляющие элементы печати – название, ИНН, ОГРНИП. Дополнительно заказывают печати для документов повседневного использования.

Организация документооборота и кассовой дисциплины, БСО

Постановка документооборота начала деятельности определяет успешное ведение учета в дальнейшем.

Предпринимателю необходимо приобрести, сшить и пронумеровать журналы:

- Кадровых форм — учета трудовых книжек, регистрации трудовых договоров.

- Общего оборота — исходящих и входящих документов, книги приказов.

- Охраны труда – регистрации инструктажа, пожарной безопасности.

Потребуется издать и утвердить учетную политику, штатное расписание, положение о внутреннем распорядке.

Значительного внимания требует кассовая дисциплина ИП.

Для грамотного документооборота потребуется определить:

- Необходимость приобретения и регистрации ККМ в налоговой инспекции. Обязанность ведения расчетов возникает у ИП, ведущих расчеты с организациями или предпринимателями с применением ОСН.

- Потребность приобретения бланков строгой отчетности. Обязанность возникает при наличии узких видов деятельности, например, при продаже билетов.

- Использование форм документа, заменяющего кассовый чек. Возможность возникает в розничной торговле.

Кроме внешнего документооборота, ИП должен организовать кассовую дисциплину – движения средств с использованием ордеров ПКО и РКО, учет подотчетных средств. ИП имеет право не устанавливать лимит кассы при наличии соответствующего приказа. Для операционного учета потребуется кассовая книга и журнал кассира-операциониста при наличии зарегистрированного аппарата ККТ.

Выбор системы налогообложения

Вид деятельности определяет систему налогообложения ИП. По умолчанию устанавливается общая система налогообложения.

Режим характеризуются:

- Значительным документооборотом учета доходов и расходов.

- Сложным пономенклатурным учетом и определением прибыли каждой операции.

- Необходимостью ведения КУДиР.

- Отсутствием минимальной суммы обязательного к уплате налога НДФЛ.

Предприниматель может применить специальный режим налогообложения, о переходе на который необходимо уведомить ИФНС. ИП подает заявление:

- О переходе на УСН в течение 30-ти дней после регистрации.

- О начале ведения ЕНВД – не позднее 5-ти дней после применения режима.

- О применении ПСН –в течение 10-ти дней с начала использования.

Переход предпринимателя на любой из специальных режимов оправдан при исполнении условий ограничения численности, планируемых оборотов, стоимости имущества.

Особенности ведения учета при УСН:

- Упрощенный документооборот.

- Обязанность ведения КУДиР для УСН.

- Необходимость уплаты минимального налога.

Применение ЕНВД возможно только при ведении определенных видов деятельности, установленных федеральным и местным законодательством.

Особенности применения ЕНВД:

- Возможность совмещения с другими режимами.

- Необходимость учета только физического показателя.

- Обязательность уплаты налога вне зависимости от ведения деятельности.

Использование патентной системы ведется в отношении ограниченного перечня видов деятельности, указанных в налоговом законодательстве НК РФ и актов субъектов.

Система характеризуется:

- Возможностью применения на любой срок в рамках года.

- Необходимостью ведения книги доходов.

- Уплатой налога по фиксированной ставке от суммы дохода.

Выбор системы налогообложения – важный этап начала деятельности, определиться с которым помогают специалисты. Для отсутствия нестыковок в документах и отчетности необходимо привести в соответствие режим налогообложения и виды деятельности, заявленные в ИФНС.

Порядок действий ИП после регистрации определяет самостоятельно. Важно не упустить ключевых моментов организации учета, постановки в фондах, сроков уведомления о системе налогообложения и прочих обязательных действий. От оперативности и грамотности принятых на стадии развития ИП решений зависит успешность дальнейшего развития.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что делать дальше после регистрации ООО 2020 Регистрация ИП не по месту прописки

Источник: http://ipopen.ru/registracija/ooo/chto-delat-posle-registracii-ip.html

Что ждёт ИП после регистрации

Ответы на любые вопросы по регистрации ООО и ИП, Вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Бесплатная консультация по регистрации

Человека, намеренного получать прибыль от своего бизнеса, конечно, должно интересовать, в какую сумму будет ему обходиться ведение индивидуальной предпринимательской деятельности. Сумма эта может состоять как из необходимых затрат — страховых взносов, налогов, госпошлин, так и включать в себя те финансовые потери, которые можно избежать – в виде штрафов, взысканий и пеней.

Страховые взносы ИП 2026

Пожалуй, самой большой финансовой нагрузкой в самом начале деятельности ИП, когда предполагаемый доход – это всего лишь цифры на бумаге, будет необходимость выплачивать ежегодные страховые взносы.

Фиксированные платежи ИП 2019 (страховые взносы) – это не налоги. Это ваши отчисления на будущую пенсию и на обязательное медицинское страхование. В 2019 году эта сумма составляет 36 238 рублей при условии, что размер годового дохода от бизнеса не превысил 300 тыс. рублей. Если же размер доходов, которые получает ИП, больше этого лимита, то к фиксированной сумме добавляется еще 1% от полученных доходов.

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов. Вы имеете право на освобождение от этих выплат на периоды военной службы по призыву, по уходу за ребенком до полутора лет, уходу за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет. Чтобы получить такое освобождение, вам надо будет обратиться с подтверждающими документами в свою налоговую инспекцию, где вы стоите на учете.

А вот если вы работаете где-то по трудовой книжке или договору ГПХ, и страховые взносы по зарплате вносит ваш работодатель, то обязанность уплаты страховых взносов как предпринимателя за вами все равно сохраняется. И только в случае прекращения индивидуальной предпринимательской деятельности и исключения ваших данных из ЕГРИП, вам перестанут начислять указанные суммы.

Системы налогообложения ИП

Еще один важный и напрямую влияющий на ваш финансовый успех критерий – это выбор системы налогообложения ИП. Чтобы правильно выбрать налоговый режим, надо хорошо представлять себе, какой деятельностью вы будете заниматься, какой уровень доходов и расходов ожидается в бизнесе, кто будут ваши клиенты и партнеры (конечный потребитель или бизнес), будете вы ввозить товары из-за рубежа или закупать их на территории РФ.

Имея такие данные, можно провести предварительное сравнение налоговой нагрузки при разных режимах. Например, для одной и той же деятельности можно рассмотреть вариант УСН (как «Доходы» и как «Доходы минус расходы»), ЕНВД и ПСН. Режимы можно также частично совмещать, например, для одного вида деятельности вы платите ЕНВД, а для другого — отчитываетесь по УСН.

Стоит очень ответственно отнестись к выбору системы налогобложения, ведь ошибка на этом этапе может очень дорого обойтись начинающему предпринимателю и загубить на старте даже самую перспективную бизнес-идею. Поэтому мы рекомендуем в этом вопросе обращаться к профессионалам и предоставляем нашим пользователям возможность воспользоваться бесплатной консультацией по налогообложению от специалистов 1С:

Подробно каждый режим будет рассмотрен позже, а пока вам необходимо иметь общее представление о них. Итак, работая на территории РФ, предприниматель может выбирать из пяти налоговых систем – одной общей (ОСНО) и четырех специальных (ЕНВД, ЕСХН, УСН, ПСН). Выбор предпринимателем налоговой системы происходит самостоятельно и на добровольной основе, но при этом надо выполнять требования, установленные налоговым законодательством, т.к. все специальные режимы являются льготными.

Если ИП после регистрации, или в другом законном порядке, не подал заявление или уведомление о переходе на специальный режим, то он будет работать на общей (или основной) системе налогообложения. Смена режима позднее тоже возможна — перед началом нового календарного года или в другом установленном законом порядке.

Общая система налогообложения (ОСН)

Приобщей системе налогообложения ИП уплачивает налог на доходы физических лиц (НДФЛ), который, по сути, является аналогом налога на прибыль для организаций. Кроме НДФЛ необходимо платить НДС, а также дополнительные налоги, в зависимости от условий и вида деятельности, например, такие как налог на добычу полезных ископаемых, земельный, транспортный и т.д.

Общая доля налогов на ОСНО – самая высокая среди всех режимов, кроме того, предпринимателю будет трудно вести отчетность самостоятельно. Но и у этой системы есть плюсы — она будет необходима вам, если большинство ваших клиентов будут плательщиками НДС или вы сами будете ввозить товары на территорию РФ. Кроме того, если вы планируете приобрести жилье, то на ОСНО есть возможность получить имущественный вычет, т.е. вернуть часть уплаченного НДФЛ.

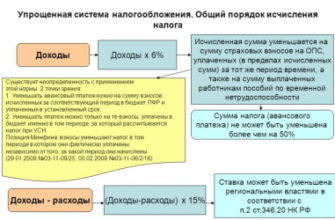

Упрощённая система налогообложения (УСН)

Самая популярная среди малого бизнеса система налогообложения – это упрощенная (УСН). В зависимости от доли расходов в бизнесе, можно выбрать вариант налогообложения «Доходы» со ставкой 6% или вариант «Доходы минус расходы» со ставкой 15%.

Вариант «УСН Доходы» самый простой для исчисления. Все полученные вами доходы от реализации товаров или оказания услуг, т.е. выручка, облагаются по ставке 6%. Такая ставка удобна и выгодна, если доля расходов в полученных вами доходах невелика, например, товары вы купили недорого и продаете их с большой наценкой, или при оказании услуг вы не используете за свой счет сырье или материалы, или вы не можете, по какой-то причине, подтвердить свои расходы документально.

А вот если в полученных вами доходах расходы составляют львиную часть, например – закупка сырья и товаров, аренда и содержание офиса, зарплата работников, то выбирайте «УСН Доходы минус расходы». По общему правилу с этой разницы вы должны заплатить 15%, но и эта ставка, по решению региональных властей, может быть уменьшена вплоть до 5%. Такие льготы вводятся местными органами власти ежегодно специальными законами для привлечения инвестиций в регионы или для развития определенных видов деятельности.

Надо иметь в виду, что выбирая такой вариант налогообложения, вы получаете пристальное внимание налоговой инспекции к заявленным вами расходам. Требования к ним такие же, как и к расходам при расчете налога на прибыль, т.е. они должны быть документально подтвержденными и экономически обоснованными.

Кроме того, они должны попадать в список расходов, указанных в ст.346.16 НК РФ. Если же доля таких доказанных расходов превышает полученные доходы, т.е. вы отработали себе в убыток, все равно надо будет заплатить так называемый минимальный налог в размере 1% от выручки.

Единый сельскохозяйственный налог (ЕСХН)

Специальный режим для тех, кто работает в сфере сельского хозяйства – единый сельскохозяйственный налог (ЕСХН), регулируется главой 26.1 НК РФ. По своей сути он аналогичен УСН «Доходы минус расходы», только налоговая ставка составляет не 15%, а 6%.

Право на ЕСХН имеют сельскохозяйственные товаропроизводители, т.е. организации и ИП, которые производят, перерабатывают и реализуют сельскохозяйственную продукцию (сюда же относятся и рыбохозяйственные организации и предприниматели), при этом доход от такой продукции должна составлять не менее 70 процентов общего дохода.

Патентная система налогообложения (ПСН)

Патентная система налогообложения (ПСН) распространяется на перечень из 63 видов деятельности, который приведен в статье 346.43 НК РФ, при этом местные власти могут дополнить этот список. Патент выдается на срок от 1 до 12 месяцев в рамках календарного года.

Чтобы рассчитать стоимость патента в конкретном регионе и для определенного вида деятельности, надо знать размер «потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности», который устанавливается ежегодно законами региональных властей.

Стоимость патента составляет 6% от этого потенциально возможного годового дохода.

Единый налог на вменённый доход (ЕНВД)

И, наконец, тоже очень популярная система налогообложения — вмененка или ЕНВД, действует относительно тех видов деятельности, которые указаны в п. 2 ст. 346.26 НК. Этот список является закрытым, т.е. не может дополняться местными властями, более того, в конкретном регионе ЕНВД может действовать в отношении не всего этого списка, а лишь некоторых его пунктов. Размер единого налога на этом режиме рассчитывается по специальной формуле, и может заметно отличаться как от региона, так и от так называемого физического показателя.

Если выбранный вами вид деятельности есть в списке видов по ЕНВД или ПСН (а есть и такие, которые попадают в оба списка), то надо сравнить суммы рассчитанных по ним налогов. Начиная деятельность, будет разумнее сначала подать заявление на УСН (при которой если нет доходов, то и налогов нет), а потом уже перейти на ЕНВД или ПСН.

Закончим краткое знакомство со специальными налоговыми режимами следующей таблицей:

| УСН «Доходы» | 6% от доходов (с 2016 года региональными законами налоговая ставка может быть снижена до 1%) | зависит от доходов | можно уменьшить на сумму взносов |

| УСН «Доходы – расходы» | от 5% до 15% разницы доходов и расходов | зависит от доходов | можно учестьвзносы в расходах |

| ПСН | рассчитывается по региону и виду деятельности | не зависит от доходов | нельзяуменьшить |

| ЕНВД | рассчитывается по региону и виду деятельности | не зависит от доходов | можно уменьшитьна сумму взносов |

| ЕСХН | 6 % от разницы доходов и расходов | зависит от доходов | можно учестьвзносы в расходах |

В период с 2015 по 2020 годы впервые зарегистрированные индивидуальные предприниматели могут получить налоговые каникулы (освобождение от налогов), если в их регионе приняты соответсвующие законы.

Лицензирование и сертификация деятельности ИП

Следующее, о чем надо задуматься, начиная бизнес, требует ли выбранный вид деятельности получения лицензии. Какие виды деятельности подлежат лицензированию в 2019 году мы рассмотрели отдельно, а чтобы получить лицензию, надо соблюсти лицензионные требования, такие как наличие в штате работников с особой квалификацией, специального оборудования, документации, техники, зданий, объектов и т.д. Лицензия выдается за плату в виде госпошлины.

Если ваши товары или услуги могут повлиять на безопасность и здоровье людей, то надо будет обязательно получить на них сертификаты соответствия ГОСТу или техническому регламенту. В большинстве случаев такие документы может выдать вам поставщик или производитель товаров, поэтому сначала выясните этот вопрос у них.

Сертификация регулируется большим количеством, как законов, так и подзаконных актов и нормативных документов, поэтому полную информацию об этом вы сможете найти на сайте Роспромтеста.

Нарушение требований выдачи лицензий и обязательной сертификации и стандартизации влечет административную и уголовную (при ущербе в крупных размерах) ответственность. Штрафы могут достигать 500 МРОТ, допускается также конфискация готовой продукции, сырья и орудий производства.

Уведомление о начале работы — это документ, который надо подавать в органы, контролирующие предпринимательскую деятельность в определенных сферах. Относится это требование не ко всем ИП, а только к тем, кто будет вести деятельность, указанную в статье 8 закона № 294-ФЗ от 26.12.08.

К органам, контролирующим начало деятельности предпринимателя, относятся Роспотребнадзор, Ространснадзор, МЧС, Роструд , Федеральное медико-биологическое агентство, Федеральное агентство метрологии, Служба государственного жилищного надзора и Федеральная служба здравоохранения и социального развития

Как водится, если уведомление не будет отправлено до начала фактической деятельности, к нарушителю применяют штрафные санкции. Для ИП это сумма от 3 до 5 тыс. руб.

Счет и печать ИП

Закон не обязывает индивидуального предпринимателя иметь печать, но она необходима, если вы оказываете услуги населению и выдаете БСО (бланк строгой отчётности). Без печати такой документ недействителен. Кроме того, печать нужна в приходном кассовом ордере (ПКО).

Расчеты между лицами, ведущими предпринимательскую деятельность, ведутся как в наличном, так и в безналичном виде. Для наличных расчетов есть ограничения, установленные Центробанком РФ — в рамках одного договора расчеты наличностью разрешены в пределах 100 тыс. рублей. При превышении этого лимита все расчеты ведутся только в безналичном порядке.

Кассовый аппарат и кассовая дисциплина

Со стороны не всегда кажется понятным, почему для ведения схожего бизнеса, например, торговля одинаковыми товарами, в одном случае требуется кассовый аппарат, а в другом нет. С 2017 года сфера применения касс значительно расширена, кроме того, ККТ должна быть подключена к интернету и передавать данные о продажах в ИФНС в режиме реального времени. Все нововведения по вопросу, кому из ИП в 2019 году нужен кассовый аппарат, мы рассмотрели в этой статье.

Источник: https://www.regberry.ru/registraciya-ip/posle-registracii-ip

Действия после регистрации ИП: подача документов в ФСС и ПФР

Процесс регистрации ИП завершается выдачей налоговым органом следующих двух документов:

Содержимое страницы

- Свидетельства о регистрации физического лица в качестве предпринимателя (ОГРНИП);

- Выписки из государственного реестра индивидуальных предпринимателей.

На данном этапе у многих предпринимателей возникает вопрос, что делать после регистрации ИП?

Далее, чтобы начать свою законную предпринимательскую деятельность, необходимо совершить ряд действий и получить ряд документов, в частности:

Выбор налогового режима и подача в ФНС соответствующего заявления

С существующими налоговыми режимами и порядком их применения желательно ознакомиться еще до начала регистрации ИП, или в процессе подачи документов.

В настоящее время в РФ применяется 5 видов налогового режима:

- общий (заявление подавать не нужно, так как он применяется автоматически);

- УСН (упрощенная система налогообложения). Для перехода на данный режим соответствующее заявление и документы подаются либо вместе с основным пакетом документов при регистрации ИП, либо в течение 30 дней после регистрации ИП;

- ЕСХН (единый сельскохозяйственный налог). Заявление на применение данного режима также подается вместе с основным пакетом документов при регистрации ИП, или в течение 30 дней после регистрации ИП;

- ЕНВД (единый налог на вмененный доход). Заявление на применение ЕНВД для разных видов предпринимательской деятельности подается в течение 5 – 10 дней с начала применения данного режима;

- Патент (заявление подается в течение 10 рабочих дней до начала применения).

Постановка на учет в ПФР

Налоговый орган, осуществляющий регистрацию ИП, самостоятельно отправляет данные индивидуального предпринимателя для постановки на учет в Пенсионный фонд по месту жительства.

ИП остается только получить в течение 30 дней «Уведомление о регистрации физического лица в территориальном органе Пенсионного фонда РФ по месту жительства». Уведомление обычно доставляется на почтовый адрес в течение 2 – 4 недель.

Если уведомление не было получено, необходимо самостоятельно посетить ПФР и подать заявление.

Зачем нужно это уведомление? В нем содержится регистрационный номер и реквизиты, которые потребуются, чтобы платить взносы ИП в ПФР. В случае необходимости эти данные можно оперативно узнать, позвонив по телефону в местный Пенсионный фонд или, посетив отделение лично.

Получение письма из Росстата

Еще одним пунктом, что делать после регистрации ИП, является получение письма из государственного органа статистики. Письмо из Росстата с кодами статистики носит уведомительный характер, то есть получать его не обязательно, но весьма желательно. Оно содержит сведения о различных кодах: ОКПО, ОКАТО, ОКТМО, ОКОПФ, ОКФС, ОКОГУ. В повседневной жизни эти данные индивидуальному предпринимателю не нужны. Тогда в каких же случаях возникает необходимость в информации подобного рода, и почему эти коды желательно получить на руки:

- при открытии расчетного счета любой банк потребует письмо из Росстата с кодами статистики;

- при получении различных лицензий, разрешений и согласований для особых видов предпринимательской деятельности потребуются коды статистики;

- Росстат проводит выборочное наблюдение и контроль индивидуальных предпринимателей. В случае попадания в выборку, ИП обязан предоставить требующуюся статистическую информацию о себе и своей деятельности. Отказ от предоставления данной информации по какой-либо причине является основанием для привлечения ИП к административной ответственности и наложению штрафов.

Как получить коды статистики?

- Лично обратиться в Росстат по месту жительства и подать заявление. В течение двух дней будет выдано соответствующее письмо с кодами статистики.

- Узнать данные через интернет на сайте Федеральной службы государственной статистики. Для этого нужно ввести свой регион, затем ИНН либо ОГРНИП. Информацию с кодами статистики можно распечатать.Действия после регистрации для ИП-работодателей

Постановка на учет в ФСС для ИП-работодателей

Если ИП является работодателем, то он должен уплачивать страховые взносы в Фонд социального страхования за своих наемных рабочих.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Регистрация ИП в ФСС как работодателя производится в течение 10 дней после подписания первого трудового договора.

Для этого нужно подать в ФСС:

- паспорт индивидуального предпринимателя (страницы с фотографией и пропиской);

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- свидетельство о постановке на учет в налоговом органе (ИНН);

- выписка из ЕГРИП;

- трудовая книжка первого нанимаемого работника, если работник принят по совместительству без оформления трудовой книжки, то трудовой договор;

- заявление для постановки на учет

Регистрация ИП в качестве работодателя в ФСС и уведомление его об этом осуществляется в течение 5 рабочих дней.

Уведомление Роспотребнадзора

В случае, если ИП занимается одним из видов деятельности, перечисленных п.1, ст.8 ФЗ №249 от 26.12.2008 г. (например, предоставление бытовых услуг, услуг в сфере общественного питания, гостиничного бизнеса и т.д.), то он должен уведомить Роспотребнадзор по фактическому месту оказания услуг о начале своей деятельности еще до получения прибыли. Это можно сделать через интернет с помощью специального онлайн-сервиса, либо, самостоятельно посетив отделение.

В случае, если ИП не может работать без кассы и по БСО, то он должен приобрести контрольно-кассовый аппарат, зарегистрировать и поставить его на учет в налоговом органе.

При необходимости для проведения денежных операций с клиентами и партнерами можно открыть расчетный счет в банке. Для этого нужно выбрать банк и предоставить ему необходимый пакет документов.

Необходимость уведомлять государственные органы контроля (налоговый орган, ПФР, ФСС) об открытии расчетного счета в банке отпала с мая 2014 года. Ранее это нужно было сделать в течение 5 рабочих дней.

Заказ печати

Для ИП наличие печати не является обязательным условием для осуществления деятельности, но по желанию можно ее заказать и использовать в работе.

Таким образом, основными пунктами, что делать после регистрации ИП, являются выбор налогового режима и подача соответствующего заявления в налоговый орган, постановка на учет в ПФР в качестве индивидуального предпринимателя, регистрация ИП в качестве работодателя в ФСС и в ПФР, если есть наемные работники, получение письма с кодами статистики. После этого можно заниматься заказом печати, приобретением и регистрацией ККТ, открытием расчетного счета в банке. В случае нарушения сроков или порядка совершения вышеперечисленных действий, ИП может привлекаться к административной ответственности, что влечет за собой применение санкций и наложение штрафов.

Источник: https://investingclub.ru/shagi-posle-registracii-postanovka-ip-na-uchet-registraciya-ip-v-pfr-foms-fss.html

Что делать после регистрации ИП: первые шаги и действия после оформления

Зарегистрировать ИП и получить свидетельство – это только начало пути в предпринимательство. Долгожданный документ на руках, и что дальше? Поговорим о том, что делать после регистрации ИП и о чем важно не забыть на самом старте.

Такова пошаговая инструкция действий предпринимателя после регистрации ИП.

1. Выбираем систему налогообложения

Первый шаг после открытия ИП – выбор режима налогообложения. Первоначально в налоговой инспекции предприниматель получает документы: свидетельство о государственной регистрации ИП (ОГРНИП), уведомление о постановке на учет в качестве физического лица и выписку из Единого государственного реестра ИП (ЕГРИП).

Индивидуальному предпринимателю в 2017 году доступны следующие налоговые режимы:

- ОСНО – основная система налогообложения.

- ЕНВД – единый налог на вмененный доход.

- УСН – упрощенная система налогообложения.

- ЕСХН – единый сельскохозяйственный налог.

После регистрации предприниматель автоматически попадает на ОСНО. Но этот вариант не самый удобный для новичков, поэтому рекомендуем выбрать другой режим.

Желающим перейти на УСН нужно подать заявление по форме 26.2–1 в течение 30 дней (п. 2 ст. 346.13 НК РФ). Для остальных видов налогообложения жестких правил нет, и перейти на выбранную систему ИП сможет в любое удобное время.

После регистрации индивидуальный предприниматель автоматически попадает на ОСНО.

Номер территориального фонда и ваш личный присвоенный код необходимы при заполнении 3-НДФЛ декларации. Для получения информации необходимо в течение 4 недель после приобретения свидетельства написать заявление на выписку из Единого государственного реестра ИП (ЕГРИП) в налоговой инспекции. Выписка предоставляется бесплатно и не является документом.

3. Регистрируемся в Пенсионном фонде (ПФР)

Инспекция Федеральной налоговой службы (ИФНС) все собранные данные об ИП передает в Пенсионный фонд России (ПФР). Система оформления упрощается, так как отдельно заполнять документацию и тратить свое время в ПФР не нужно – все произойдет автоматически. Но этот этап имеет свои особенности. В Пенсионном фонде автоматически регистрируются только предприниматели, которые не имеют сотрудников.

Если будущий бизнес предусматривает наем работников, то необходимо посетить Пенсионный фонд и встать на учет как работодатель. Не стоит тянуть резину, так как для регистрации работодателя со дня получения ИП установлены свои сроки – 30 дней.

4. Регистрируемся в Фонде социального страхования (ФСС)

После Пенсионного фонда следующий шаг – Фонд социального страхования (ФСС). Если вы планируете нанять работников, то необходимо встать на учет как работодатель. При работе на себя без нанятых людей регистрация в ФСС произойдет автоматически.

Если вы хотите нанять рабочих, то нужно зарегистрироваться ПФР и ФСС в качестве работодателя. Если работников у вас не будет, то регистрация произойдет автоматически.

После получения свидетельства о регистрации ИП предприниматель должен посетить отдел статистики. Там на основании свидетельства о регистрации вам предоставят письмо. Документ на первый взгляд кажется бесполезным. Но в нем находятся коды и данные, которые понадобятся при открытии лицевого счета в банке. Если бизнес связан с перевозками, то при расчете транспортного налога из него берут код подразделения. Письмо не стоит терять, так как в дальнейшем оно вам пригодится.

6. Открываем расчетный счет

Открытие счета – необязательный этап. Если вы собираетесь продавать товар в небольшом магазине или предоставлять услуги населению, то собственный счет не понадобится. Но если торговля будет крупной или в планах партнерские отношения с предприятиями-изготовителями, то расчетный счет необходим.

Открыть его можно в любом банке. Выбирайте тот, который вам по душе. Но есть небольшой нюанс: если счет открыть в региональном банке, то могут возникнуть трудности с переводами при работе с зарубежными партнерами. Для открытия счета нужно предоставить копию свидетельства о регистрации ИП, уведомления о постановке на учет, копию ИНН, выписку из ЕГРИП.

7. Регистрируем печать

Стоит отметить, что осуществлять свою деятельность индивидуальный предприниматель сможет и без печати. Но мы рекомендуем индивидуальным предпринимателям её приобрести. Если вы планируете расширять свой бизнес и заключать договоры с банками или другими крупными компаниями, то будет необходимо закреплять подпись личной печатью. Более того, в глазах партнеров вы будете выглядеть перспективнее.

8. Получаем лицензию

Некоторые виды деятельности требуют оформления лицензии. Список этих видов закреплен в п.1 ст. 12 99-ФЗ. Если вы хотите заняться фармацевтической деятельностью, то за лицензией идите в Росздравнадзор, а если, например, хотите работать в сфере обеспечения пожарной безопасности – в МЧС. Не забудьте взять с собой копию свидетельства о регистрации ИП, копию ИНН и выписку из ЕГРИП.

9. Регистрируем кассу

Нужен или нет кассовый аппарат (ККМ), зависит от выбранной предпринимателем системы налогообложения. Контрольно-кассовая техника необходима для тех, кто находится на УСН, ЕСХН или ОСНО. Кассовый аппарат необходимо не только приобрести, но и поставить на учет в налоговой службе.

Индивидуальному предпринимателю необязательно открывать расчетный счет и регистрировать печать.

Теперь вы знаете порядок действий, которого необходимо придерживаться после получения свидетельства о регистрации ИП. На первый взгляд, программа дел настолько обширна, что справится не хватит и месяца, но это не так. Возьмите себя в руки и пройдите каждый этап нашей пошаговой инструкции. Поверьте, процесс займет не больше недели.

Источник: https://zhazhda.biz/base/posle-registracii-ip