Зачем ИП расчетный счет и как его открыть

Закон позволяет индивидуальным предпринимателям работать без открытия расчетного счета. Для этого нужно выполнять единственное условие – не выходить за пределы 100 тысяч рублей в рамках одного договора с ИП или юрлицом. Но у этого варианта есть множество подводных камней. Нужно ли открывать расчетный счет для ИП, зачем ИП расчетный счет и сколько он стоит, рассмотрим в сегодняшней статье.

Нужен ли расчетный счет для ИП

Индивидуальный предприниматель вправе проводить наличные платежи и пользоваться личным счетом физического лица. Так для чего нужен расчетный счет для ИП, который требует дополнительных расходов на открытие и обслуживание?

Вот зачем нужен расчетный счет в банке:

1. Расчетный счет с подключенным онлайн-банком позволяет совершать платежи в любое время и в любом месте, где есть интернет.

2. Ваши клиенты могут расплатиться с вами картой или платежным поручением.

3. Когда все бизнес-операции ведутся через расчетный счет, налоговая не найдет возможности обложить налогом ваши доходы, не связанные с бизнесом, потому что они поступают на отдельный, личный счет.

4. Отсутствие расчетного счета сужает круг партнеров по бизнесу, потому что далеко не все готовы работать с наличными платежами.

5. Хранение наличных имеет определенные риски. Когда ваши деньги лежат на расчетном счете, они в безопасности.

Нужен ли ИП расчетный счет в банке в вашей конкретной ситуации, решать только вам. Мы рассказываем о том, зачем ИП открывать расчетный счет, и рекомендуем принять во внимание эту информацию.

Сколько стоит открыть расчетный счет для ИП

Разные банки предлагают разные условия открытия и обслуживания расчетного счета. Выгодно открыть расчетный счет для ИП – только полдела.

Чтобы выбрать подходящий банк, нужно оценивать еще и стоимость подключения к онлайн-банкингу, месячного обслуживания, проведения электронного платежа и комиссии за внесение наличных. Все эти операции за некоторыми исключениями тоже стоят денег.

Открытие счета – от 0 до 3000 рублей, подключение к онлайн-банкингу – от 0 до 2000 рублей единоразово, обслуживание базового тарифа – 750-1700 рублей в месяц. Стоимость электронной платежки варьируется от 0 за первые пять платежей (и 250 рублей за последующие) до 30 рублей за одну операцию безотносительно их количества.

Внесение на счет наличных облагается комиссией в среднем до 0,3%, но некоторые банки освобождают от этих трат суммы до 30-50 тысяч в месяц. В итоге открыть расчетный счет и обслуживать его в течение года будет стоить предпринимателю около 20-40 тысяч рублей в зависимости от условий банка и размера денежных оборотов.

Если ИП нужен расчетный счет, стоит в первую очередь обратить внимание на такие банки, как «Открытие», «Альфа-Банк», «РоссельхозБанк», «Сбербанк» и «Промсвязьбанк», «Тинькофф».

Как индивидуальному предпринимателю открыть расчетный счет

Когда вы разобрались, зачем нужен расчетный счет, встает вопрос о том, как его открыть. Скорее всего, вам придется посетить отделение банка, если это не «Тинькофф», представители которого приедут к вам сами.

Как открыть расчетный счет максимально быстро? Некоторые банки предоставляют услугу онлайн-резервирования счета. Она позволяет через интернет открыть счет и сразу получить возможность принимать на него платежи. Но вам все равно будет нужно сходить в отделение банка в течении нескольких дней.

Какие документы нужны для расчетного счета ИП? Возьмите с собой:

- Паспорт;

- Свидетельство о регистрации ИП;

- ИНН;

- Выписку из госреестра ЕГРИП;

- Доверенность, если вы открываете счет не лично;

- Копии всех этих документов.

В некоторых случаях могут понадобиться и другие документы. Если вы заранее подумаете о том, как ИП открыть расчетный счет без проблем, то сможете уточнить список всего необходимого на сайте выбранного банка или у его сотрудников по телефону. Это убережет вас от потери времени и нервов на дополнительные визиты в отделение банка.

Теперь вы понимаете, зачем индивидуальному предпринимателю расчетный счет, как правильно выбрать банк для открытия расчетного счета и собрать пакет документов с первого раза. Хотите узнать, как законно сэкономить на налогах на этапе открытия бизнеса? Читайте нашу статью!

Начинаете свой интернет-проект? Приглашаем на онлайн-встречу «Как собрать подписчиков и превратить их в деньги». Расскажем как создать актив в интернете который будет приносить вам стабильный доход уже через 100 дней. Регистрация здесь (клик).

Источник: https://union-sp.ru/blog/zachem-ip-raschetnyiy-schet/

Ип нужен расчетный счет: от «зачем» до «как»

Открытие расчетного счета является правом, а не обязанностью ИП. По своему желанию, он может открыть один или несколько расчетных счетов, в рублях или валюте, в тех банках, которые сам выберет. К тому же ИП разрешается уплачивать налоги и страховые взносы наличными через банк. Однако на практике интернет-предпринимателям обойтись без расчетного счета вряд ли получится, поскольку на это есть целый ряд причин. Давайте их обсудим, а также подберем вам банк с оптимальными условиями за обслуживание.

ИП нужен расчетный счет – зачем?

1. Расчетный счет открывается целенаправленно – для расчетов по предпринимательской деятельности, в результате чего не смешиваются денежные потоки личные и по бизнесу. К тому же, при использовании личного счета ИП для ведения предпринимательства могут возникнуть проблемы, о которых мы говорили в .

2. Обороты по расчетному счету, растущая выручка, солидные контрагенты – информация из банковских выписок поможет вам увеличить шансы на получение кредитов для бизнеса.

3. Работая с серьезными контрагентами (например, при закупке товара у оптовых фирм) также нужен расчетный счет. При закупке больших партий товара помните о пределах расчетов наличными в рамках одного договора – 100 тыс. руб. (Указание Банка России №3073-У от 07.10.2013г.). Сверх этой суммы возможен только безналичный расчет.

4. Расчетный счет необходим при:

— работе с платежными агрегаторами, например, Робокассой;

— заключении договора интернет-эквайринга (о процессе интернет-эквайринга подробнее );

— приеме платежей наличными через агентов ( ).

5. Если ИП имеет корпоративные электронные кошельки, то следует помнить, что зачисление денег на электронный кошелек и вывод с него возможен только на расчетный счет (про правила учета электронных денег ).

Теперь вы должны четко понимать, зачем ИП нужен расчетный счет. Идем дальше – выбирать банк для вас.

Выбор банка для открытия расчетного счета

Думаю, вы догадываетесь, что вести ваш расчетный счет бесплатно никто не горит желанием. Поэтому основное при выборе банка – не только его история и надежность, но и тарифы на обслуживание. Последнее стало более значимым после того, как с 2014 года на ИП распространена система страхования вкладов.

Чтобы подобрать банк, нет необходимости бегать по всем отделениям, достаточно иметь доступ к интернету. Я советую вам начать именно с изучения рынка, а не «трескотни» на форумах, где львиная доля «отзывов» — это обливание помоями конкурентов.

Сначала ищем банки, которые представлены вашем городе. Например, идем в Яндекс.Карты, водим запрос типа «Банки Город» (вместо Город водите ваш), Найти, появится список адресов банков вашего города и ссылки на их сайты.

Другой вариант – заглянуть на популярный сайт banki.ru. Над логотипом сайта в левом верхнем углу выбираем свой город. Теперь можно перейти к списку банков вашего города.

Далее вы можете просмотреть весь список банков так, как вам удобнее – нажав на ссылку с числом банков, на кнопку «Все банки» или выбирать из слайдера (эти 3 варианта на рисунке показаны стрелочками).

Щелкнув по выбранному после этого банку, вы можете – почитать описание и перейти на сайт банка для знакомства с тарифами на обслуживание.

Перед тем как отправиться в путешествие по сайтам банков, подготовьте табличку, в которую будете заносить информацию. Что заносить в нее? Давайте определим, что важно для нас. Для этого вы должны понимать специфику бизнеса – какие операции у вас будут преобладать – наличные или безналичные? Будете ли вы снимать наличные со счета? Вносить выручку на счет? Пользоваться интернет-банкингом, зарплатными проектами? Подключать интернет-эквайринг? Помните, что в крупных банках тарифы на обслуживание обычно больше.

Итак, на что обращаем внимание?

Учитываем:

— стоимость открытия счета и подключения дистанционного обслуживания;

— абонентская плата за ведение счета в месяц;

— абонентская плата за интернет-банкинг или пользование банк-клиентом, стоимость изготовления ключей;

— стоимость обработки одной платежки;

— комиссия за прием наличных;

— комиссия за снятие наличных – на зарплату и прочие нужды;

— тарифы по зарплатным проектам, если у вас будут сотрудники.

Субъективные факторы:

-количество офисов и банкоматов;

— удаленность их от вашего дома или офиса.

Не поленитесь просмотреть и занести в табличку минимум 30 банков, а среди них уже выбирайте. Кстати, если вы все-таки заглядывали на форумы, занесите в табличку и по тем банкам, которые вам там посоветовали.

Если вы начинающий интернет-предприниматель, то выбирайте банк по удобству и тарифам. «Крутой» и статусный выберете потом, когда «подрастете».

После того, как банк выбран, позвоните и узнайте, какие документы вам потребуются для открытия счета. Как минимум вам потребуются свидетельство о госрегистрации, о постановке на учет, письмо из статистики, выписка из ЕГРИП (заказать в налоговой), паспорт. В банке вам дадут заполнить карточку с образцами подписей (заверяет банк или нотариус). Также вы напишете заявление и заключите договор.

Уведомлять налоговую и внебюджетные фонды об открытии расчетного счета с мая 2014 год не требуется.

Если вам нужна помощь в подборе банка, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .

Источник: http://buh-v-seti.ru/raschetyi-dengami/ip-nuzhen-raschetnyiy-schet/

Обязательно ли открывать расчетный счет для ИП и для чего он нужен?

На определенном этапе ведения собственного бизнеса предприниматели и владельцы небольших предприятий задумываются над тем, нужен ли им расчетный счет.

Расчетный счет – это счет, открываемый в коммерческом банке для осуществления финансовых операций: оплата за услуги, расчеты с поставщиками и т.д. На расчетный счет также поступают платежи от юридических лиц или бюджетных организаций, работающих только за безналичный расчет.

Имея расчетный счет, предприниматель может пользоваться терминалом оплаты по карточкам. Это очень удобно, к примеру, для магазинов, где расчеты через терминал составляют до 30% от общего числа покупок. Можно открыть неограниченное количество расчетных счетов, но обычно открывают 2–3 и в разных банках.

Чтобы открыть расчетный счет для ИП или расчетный счет для ООО, достаточно обратиться в любой коммерческий банк и взять комплект документов, необходимых для процедуры открытия.

Совет: у каждого банка пакет документов может отличаться. Обратите на это внимание.

Основные документы, то есть те документы, на основании чего действует индивидуальный предприниматель:

- свидетельство ОГРНИП;

- выписка из ЕГРИП;

- паспорт владельца счета;

- коды из Статрегистра — получить коды статистики для ИП можно в территориальном отделении Госстата и др.

После сбора пакета документов предприниматель передает их в банк. В течение 2-5 дней банк рассматривает документы и принимает решение об открытии счета. С 2014 года при открытии расчетных счетов ИП может не оповещать налоговые органы и ПФР, банки автоматически передают нужные данные об открытии нового счета в данные учреждения.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Обязательно ли ИП открывать расчетный счет в банке?

Открытие расчетного счета – необязательная процедура, это право, а не обязанность предпринимателя. ИП сам принимает решение об открытии счетов, их количестве и свободен в выборе обслуживающего банка. Предприниматель может работать и без расчетного счета, учитывая, что налоговые и страховые взносы можно уплачивать наличными через банк. Однако на практике обойтись без расчетного счета сложно. Давайте разберем преимущества и недостатки наличия расчетного счета.

Плюсы открытия расчетного счета:

- Экономия на комиссии – банк взимает с владельцев счета фиксированную комиссию за платежи. При этом не имеет значения, какую сумму переводит ИП. Размер комиссии составляет от 15 до 50 рублей с одного платежа, тогда как частное лицо обязано уплачивать 1-3% от суммы перевода, что очень накладно при крупных суммах;

- Осуществление платежей через интернет – клиент может осуществлять платежи через интернет-банкинг, не посещая банк;

- Наличие терминала для карточек;

- Пластиковые карточки для работников – ИП, имеющие расчетный счет, могут выдавать зарплату своим работникам на карточки также через интернет-банкинг;

- Удобство работы с контрагентами – крупные предприятия практически всегда работают за безналичный расчет;

- Оплата налогов и взносов – с расчетного счета удобно осуществлять платежи в ПФР и ФОМС, ФСС и налоговые органы.

Минусы работы через расчетный счет:

- Плата за ведение счета – банк взимает с клиента ежемесячную плату за ведение счета, в среднем она равна 2 000 руб. Если в течение месяца никаких движений по счету не было, то плата не взимается;

- Арест расчетного счета – при наличии задолженности перед ПФР и налоговой банк может заблокировать счет до полного погашения долгов.

Несмотря на недостатки расчетного счета, иметь его все же необходимо. Это повышает репутацию предпринимателя, говоря о серьезном подходе к ведению бизнеса.

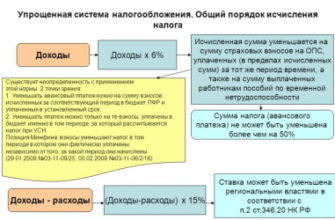

Нужен ли расчетный счет для ИП при УСН?

Упрощенная налоговая система – одна из самых популярных и простых систем налогообложения малого и среднего бизнеса. Многие предприниматели выбирают именно УСН из-за простоты ведения учета, отчетности и небольшой налоговой нагрузки. Узнать, на какой системе налогообложения находится ИП (если предприниматель оформлял ИП через посреднические фирмы), можно в ФНС или в налоговой отчетности.

Объектом налогообложения при УСН являются доходы или доходы, уменьшенные на величину расходов. Предприниматели, находящиеся на упрощенной системе налогообложения, также имеют право выбирать – открывать им расчетный счет или нет.

Этот вопрос решается в индивидуальном порядке, исходя из сферы деятельности ИП. К примеру, для риэлтерских контор, которые чаще всего не имеют офиса и получают все платежи наличными, открывать счет не обязательно.

Стоит отметить, что для ООО открытие расчетного счета обязательно, так как организация может уплачивать налоги только посредством безналичных расчетов.

Процедура закрытия расчетного счета

В случае прекращения деятельности в качестве индивидуального предпринимателя, закрытие счета в банке не является обязательной процедурой. Однако стоит внимательно ознакомиться с банковским договором, где должны быть указаны действия клиента при закрытии ИП. Чаще всего банк требует от предпринимателя закрыть счет, посетив отделение банка.

По опыту многих ИП все же рекомендуется закрыть все расчетные счета, чтобы избежать претензий и неприятностей в будущем.

Сохраните статью в 2 клика:

Индивидуальные предприниматели, нацеленные на развитие своего бизнеса, должны иметь расчетный счет. Это намного облегчает осуществление повседневных расчетов, позволяет экономить время, производя платежи через интернет-банкинг, налаживать партнерские отношения с крупными поставщиками и контрагентами и т.д.

Источник: http://megaidei.ru/organizaciya-biznesa/dlya-chego-nuzhen-raschetnyj-schet-dlya-ip

Расчётный счёт – что это, зачем ИП/ООО открывать расчётный счёт в банке

Расчётный счёт (применительно к юридическим лицам и индивидуальным предпринимателям) — это учётная запись, привязанная к клиенту банка, предназначенная для учета финансовых операций. Другое наименование — «счета до востребования», так как операции, проводимые по ним, чаще всего производятся по первому требованию клиентов-юрлиц и ИП. Для ведения бизнеса в России чаще используются рублёвые счета.

Валютные счета требуют контроля со стороны банка и используются совместно с транзитными.

Структура банковского счёта

Открытие расчётного счёта для ИП или ООО не обязательно, но на наличные расчёты для юридических лиц накладываются ограничения. Запрещено проводить оплату по договору между юридическими лицами или ИП наличными средствами более чем на 100 000 р. (Указание ЦБ РФ N 1843-У, от 20.06.2007г.), или хранить излишки наличных свыше лимита, устанавливаемого самой же организацией (Положение о порядке ведения кассовых операций).

Для чего нужен счёт организации:

- принимать платежи от клиентов: физических и юридических лиц;

- проводить безналичную оплату процентов по кредитам и уплату налогов в ФСС, ПФР;

- подключить POS-терминалы для оплаты по картам (эквайринг);

- выплачивать заработную плату переводом на банковские карты или счета физических лиц;

- переводить деньги после инкассации;

- использовать для накопления и даже получения дивидендов от хранения (банковский депозит).

Ввиду того, что все указанные операции производятся на стороне банка, стоит отдельно уточнить понятие расчётно-кассового обслуживания (РКО).

Расчётно-кассовое обслуживание юридических лиц и ИП — это комплекс услуг по хранению, обработке и регистрации движения денежных средств клиентов-организаций, оказываемый банком. Эта деятельность тесно связана с расчётными счетами: к ним привязываются операции.

Услуги, входящие в РКО

Тарифы на РКО складываются из стоимости услуг, оказываемых в рамках договора между банком и юридическим лицом или ИП. Рассмотрим услуги, входящие в стоимость обслуживания.

Основные услуги

- открытие Р/С;

- ведение расчётнгоо счёта (могут предоставляться скидки за оплату за несколько месяцев, часто применяются особые условия при отсутствии оборотов);

- проведение расчётных операций: внутрибанковские и межбанковские переводы;

- приём и зачисление средств;

- выдача наличных;

- закрытие Р/С.

Дополнительные услуги

- продлённый операционный день;

- Интернет-банкинг или ДБО (дистанционное банковское обслуживание);

- мобильный банкинг;

- SMS/Email-информирование;

- предоставление выписок и подтверждающих документов.

Рассмотрим некоторые дополнительные услуги подробнее.

Эквайринг

Эквайринг — это приём безналичных платежей с использованием банковских карт (VISA, MasterCard, МИР, опционально JCB, UnionPay, AmEx и т.п.). Это может быть торговый, мобильный или Интернет-эквайринга. Эквайринг требует подписания отдельного договора из-за особенностей подключения оборудования для приема платежей на кассах или специальных шлюзов для онлайн-оплаты.

В случае с торговым эквайрингом комиссия взимается с каждой успешной операции (транзакции). Размер комиссии зависит от месячного оборота по терминалу, пакета подключения, типа используемого POS-терминала, а также от принадлежности оборудования клиенту или банку (аренда, лизинг и т.п.).

Например, при проведении операций по терминалам, которые были взяты в аренду, будут взиматься фиксированные комиссии, зависящие от оборота в месяц. Если требуемый оборот достигнут не будет, то дополнительно спишется фиксированная сумма с вашего счёта.

В Интернет-эквайринге размер комиссии зависит от оборота и вида деятельности, так как физических терминалов для приёма платежей не требуется: банк предоставляет программный интерфейс (API) для проведения операций по картам. В оплате могут участвовать карты любых банков, а не только того, с которых заключен договор на эквайринг, а также системы электронных денег (Webmoney, QIWI, Яндекс Деньги).

Выпуск Cash-карты, привязанной к счёту

Многие банки предлагают привязку к счёту специальной обезличенной (неименной) корпоративной карты. При желании можно выпустить и привязать несколько карт.

Как правило, первая карта входит в стоимость пакета РКО, а последующие выпускаются за отдельную плату. Обслуживание оплачивается отдельно, обычно 1 раз в год. Карта выпускается на несколько лет (в зависимости от ее типа). Перевыпуск оплачивается, если карта испортилась раньше положенного срока или была утеряна/повреждена по вине носителя.

Проценты по операциям, проводимым по карте, тарифицируются отдельно.

В личном кабинете удобно отслеживать движение средств по корпоративным картам, а отсутствие имени держателя позволяет ее передавать другим сотрудникам без перевыпуска.

Обслуживание зарплатных карт (зарплатный проект)

Банкам выгодны крупные корпоративные клиенты, которые используют все возможности РКО. Если вы приводите новых клиентов (сотрудников, получающих заработную плату на карты банка), то вам могут предложить бонусы в обслуживании.

Работники тоже получают выгодные условия обслуживания (льготные кредиты, привязку овердрафтов к карточным счетам, персонального менеджера, ведущего вашу организацию и т.д.).

Выплата заработной платы может запускаться удаленно (без посещения банковского отделения). Для запуска процедуры нужно отправить зарплатный реестр и итоговую сумму, с которой будут производиться списания.

Как правило, в рамках зарплатных проектов проценты по операциям зачисления выгоднее, чем при внутрибанковских переводах.

Интеграция с Интернет-бухгалтерией

Многие контролирующие организации (ФНС, ПФР) переходят на электронную отчетность: для сдачи деклараций и других документов нет необходимости посещать налоговую инспекцию лично или сдавать документацию через доверенных лиц.

Поэтому активно развиваются Интернет-бухгалтерии, предлагающие бухгалтерские услуги как онлайн-сервис. Документы заполняются через интерфейс браузера, поддерживается сдача отчетности через Интернет с использованием ЭЦП.

Интеграция Р/С с сервисом Интернет-бухгалтерии предполагает возможность подключения к базе данных банка через API. Происходит автоматическое получение всех операций движения по вашему счёту: можно полностью автоматизировать заполнение отчетной документации.

Отчетность будет сдаваться в пару кликов в браузере.

Кроме того, будет легче выгружать и оплачивать квитанции на налоговые сборы, штрафы, а также работать с другими финансовыми документами, участвующими в ведении бухгалтерии.

Начисление процентов на остаток (депозит)

Банкам выгодно, чтобы клиенты держали деньги у них. Так работает банковский множитель — чем больше наличных хранится, тем большими суммами банк может распоряжаться в собственных интересах. Поэтому за долгосрочное хранение денежных средств (активов предприятия) на расчётном счету, банк готов платить проценты. Иногда проценты начисляются автоматически на остаток свыше определённой суммы (Точка, Тинькофф, Модульбанк), но большинство требует зачисления средств на депозит.

Условия депозита (проценты, сроки хранения неснижаемого остатка, минимальная сумма остатка и т.д.) могут быть указаны на сайте, а также определяются индивидуально.

Инкассация и самоинкассация

Не все банки оказывают услугу инкассации (принятия излишков наличных средств на хранение или доставки наличности в кассу предприятия, также других ценностей): требуются подготовленные специалисты, транспортные средства, экипировка, особые схемы движения по городу и т.д.

Заключается отдельный договор между предприятием и службой инкассации. За услугу взимается плата, которая зависит от объемов перевозимой наличности, графика выемки или доставки, места расположения предприятия на карте города.

Самоинкассация — наличное пополнение расчётного счёта через банкоматы (терминалы) банка или его партнёров, взимается процент с суммы пополнения.

Пакеты услуг

Многие перечисленные услуги не предоставляются отдельно. Банки включают их в пакет услуг: от выбора пакета зависят размеры абонентской платы, платы за переводы, пополнения, выводы наличных, информирование и других отдельных услуг.

Такой подход усложняет выбор счёта для ИП или юридического лица. Для определения лучшего решения по РКО воспользуйтесь нашим калькулятором стоимости расчётного обслуживания: он посчитает индивидуальную стоимость ведения счёта для лучших банков России.

Источник: https://mainmine.ru/raschyotnyj-schyot/info/zachem-nuzhen-raschyotnyij-schyot

Расчетный счет для ИП: для чего нужен, открытие РС, обслуживание

В действующих российских законах нет нормы, которая заставляла бы ИП вести расчетный счет. Действительно, многие предприниматели вполне могут обойтись без него, например те, кто занимается оказанием услуг населению. Для них обязательное открытие расчетного счета стало бы дополнительной и ненужной нагрузкой.

Не открывать счет имеет смысл, когда выручка поступает от клиентов наличными и для ее учета удобнее использовать, к примеру, бланки строгой отчетности.

Однако на этом варианты работы ИП без расчетного счета фактически заканчиваются. В нашей стране существуют лимиты наличных расчетов. Еще в 2014 году Банк России установил максимальную планку – 100 тысяч рублей. (Указание № 3073-У)

Без расчетного счета вы не сможете заключить контракт стоимостью более 100 тысяч, приобрести оборудование, оплачивать аренду на эту сумму и многое другое.

Без расчетного счета вы не сможете заключить контракт стоимостью более 100 тысяч, приобрести оборудование, оплачивать аренду на эту сумму и многое другое.

Процедура оформления расчетного счета достаточно проста, а многие кредитные учреждения предлагают услугу вообще без абонентской платы. Кроме безлимитных платежей своим партнерам и контрагентам вы получите еще множество возможностей, упрощающих бизнес-процессы.

Согласно ч. 1 ст. 15.1 КоАП РФ нарушение порядка работы с денежной наличностью и ведения кассовых операций, выразившееся, в частности, в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, влечет наложение административного штрафа на должностных лиц в размере от 4 до 5 тысяч руб., на юридических лиц – от 40 до 50 тысяч руб. Применяется указанная норма и в случаях превышения лимита расчетов организаций с индивидуальными предпринимателями.

Помимо расчетов

Индивидуальные предприниматели, уже имеющие расчетный счет, оценили удобство этого инструмента для управления финансами. Помимо взаиморасчетов с контрагентами он позволяет производить достаточно большое количество операций, при этом даже не посещая банк.

Востребованные операции

1. Уплата налогов и страховых взносов.

Многие ИП открывают расчетный счет именно с этой целью. При этом страховые взносы и налоги можно уплатить, его не имея. Достаточно заполнить квитанцию в Сбербанке и внести наличные или воспользоваться для перевода личным счетом. Важно, что при этом плательщик должен явиться в кредитное учреждение лично. Поручить процедуру доверенному лицу не удастся. Инспекция может расценить такую транзакцию как платеж от стороннего лица и не засчитать уплату налогов. Эта ситуация чревата штрафами и пени, а они ведь нам не нужны?

Большая часть платежей по ЕНВД осуществляется именно с расчетных счетов предпринимателей. УСН предпочитают коммерсанты без расчетного счета. Не особенно востребован расчетный счет и для предпринимателей на патенте.

Большая часть платежей по ЕНВД осуществляется именно с расчетных счетов предпринимателей. УСН предпочитают коммерсанты без расчетного счета.

2. Снятие наличных денег для личных нужд.

Это называется еще – обналичить прибыль. Сделать можно двумя путями: снять наличные и перевести на личный счет. Для этой операции удобна корпоративная банковская карта, которую нужно привязать к счету.

3. Выплата заработной платы.

Перечисление средств с расчетного счета на личный счет сотрудников возможно, при этом суммы будут облагаться налогом. Поэтому просто подкидывать денег родным и близким таким образом все же не стоит.

4. Пополнение оборотных средств.

На расчетный счет можно вносить и собственные средства в случае необходимости. Они не будут считаться доходом ИП и облагаться налогом в том случае, если в графе «основание платежа» указать «внесение личных средств для пополнения расчетного счета», «пополнение оборотных средств» или близкую по смыслу формулировку.

5. Оплата личных расходов.

Эта операция возможна с использованием расчетного счета ИП, однако стоит помнить, что информация по всем таким операциям будет доступна фискальному органу. Однако каких-то штрафов или наказаний за такое использование нет. Но все же не стоит пользоваться расчетным счетом как физическим. В отчетности может возникнуть путаница.

6. Конвертирование средств в электронные валюты и обратно.

В том случае, если вы используете такой метод расчета с клиентами, то предварительно необходимо заключить договор с оператором электронных денежных средств. Вывод ЯД (Яндекс.Деньги) или WebMoney производится в два этапа. Клиент осуществляет перевод денег оператору, который зачисляет эти средства на расчетный счет предпринимателя. Расчет между юридическими лицами и ИП с помощью электронных денег невозможен.

7. Эквайринг.

Прием к оплате пластиковых карт сильно осложняется без расчетного счета.

В целом положить или снять деньги с расчетного счета ненамного сложнее, чем с личного. Впрочем, если у вас возникают проблемы, то всегда можно обратиться в службу поддержки банка. Помощь можно получить и в специализированных компаниях, занимающихся бухгалтерским сопровождением.

Как открыть счет: пошаговая инструкция

Эти шаги необходимо пройти, чтобы у вас появился заветный номер и другие реквизиты счета, а также прилагающиеся к нему права и обязанности. С нашей помощью вы справитесь с оформлением быстро и без лишних проблем:

1. Предоставить пакет документов в банк.

Перечень документов для открытия расчетного счета можно уточнить на официальном сайте выбранного кредитного учреждения:

- свидетельство о постановке на учет в налоговом органе (ИНН), свидетельство о государственной регистрации в качестве индивидуального предпринимателя (нотариально заверенные копии);

- копия паспорта лица, открывающего счет (ИП или его доверенного представителя), а также лиц, чьи подписи будут указаны в банковской карточке с образцами подписей или их нотариально заверенные копии;

- информационное письмо из Росстата и коды деятельности (некоторые банки не требуют последний документ);

- расписка, подтверждающаяся ваше фактическое место пребывания, если оно не совпадает с местом регистрации.

2. Заполнить документы в банке.

Уже на месте вам дадут бланки и образцы для заполнения: заявление на открытие счета, карточку для образцов подписей, договор банковского счета, договор на дистанционное обслуживание. В некоторых банках быстро завести расчетный счет можно, отправив документы и заявку на открытие счета онлайн. Как правило, банки декларируют открытие расчетного счета в один день, позиционируя его как срочное.

В некоторых банках быстро завести расчетный счет можно, отправив документы и заявку на открытие счета онлайн. Как правило, банки декларируют открытие расчетного счета в один день, позиционируя его как срочное.

3. Дождаться решения банка.

При открытии расчетного счета могут возникнуть некоторые проблемы. Банк вправе отказать в услуге, если документы не в порядке или какие-то из них отсутствуют. Как правило, это легко решается и отказ отзовут.

Дело обстоит серьезнее, если кредитное учреждение заподозрит вас в сомнительных намерениях. Такие причины отказа, к примеру, могут появиться из-за слишком популярного юридического адреса, который на языке специалистов называют местом массовой регистрации. Эксперты говорят, что тратить время на споры не имеет смысла, гораздо проще найти банк, где условия и требования к клиенту более адекватны.

4. Подписать договор и оплатить услугу.

Стоимость зависит от кредитного учреждения и региона. Как правило, она складывается из двух частей: расходов на открытие и обслуживание.

Вы должны уплатить разовую комиссию за открытие, копирование и заверение банком учредительных документов ИП и организации, карточек с образцами подписей и оттиском печати, а также за подключение к интернет-банку.

В стоимость обслуживания расчетного счета, как правило, входит ежемесячная комиссия за ведение счета, количества ваших платежных поручений в месяц, а также снятия-внесения наличных средств. Впрочем, в последнее время в банковской сфере наметилась существенная конкуренция в области корпоративного обслуживания, и это снижает стоимость услуг. Кредитные учреждения проводят акции, снижают тарифы и предлагают дешевый или даже бесплатный расчетный счет для ИП. Воспользоваться таким специальным предложением достаточно выгодно.

Порядок открытия расчетного счета ИП и перечень необходимых документов регламентируются инструкцией Центробанка N 28-И.

В среднем открытие расчетного счета в 2016 году стоило 1000-2000 рублей, ведение счета – 500-1000 рублей. Подключение интернет-банка – еще 1000 рублей, ежемесячное обслуживание – 1000 рублей.

Помимо тарифов на открытие и ведение счета стоит обратить внимание на стоимость одного платежного поручения. Отправка платежей через интернет-банк стоит от 20 до 250 рублей, на бумажном носителе – от 18 до 300 рублей. Источник

Определяемся с банком

Народная бизнес-мудрость гласит, что надежность банка определяется совестью его первых лиц. Волна отзывов лицензий и чистка банковских рядов вполне укладываются в рамки этого утверждения.

Надежность банка – это главный критерий, на который стоит обращать внимание при выборе кредитной организации для открытия расчетного счета. И самыми устойчивыми являются банки с госучастием. Однако на другой чаше весов лежат такие понятные для начинающего предпринимателя характеристики, как доступная цена и качество услуг. К сожалению, госбанки не всегда здесь лидируют.

Как выбрать банк: алгоритм действий

- Проанализируйте рынок и выберите наиболее приемлемое ценовое предложение на сайте «РКО Банки.ру».

- Проведите мониторинг – поищите информацию. Слухи о шатком положении банков быстро распространяются в бизнес-среде и выходят на страницы специализированных изданий.

- Изучите отзывы клиентов банков в сети. Очень полезен в этом отношении портал «Банки.ру». Только после изучения можно принять решение, кому доверить поступление прибыли от вашего бизнеса.

- Рассмотрите возможность открытия счетов в разных банках. Страхованием при внезапном отзыве лицензии у кредитного учреждения могут стать два или даже несколько расчетных счетов в разных банках. Законодательно их количество не регулируется. Единственный минус – дополнительные затраты, но уверенность в том, что деятельность не будет парализована из-за закрытия банка, сама по себе бесценна. Кроме того, вам всегда доступна смена расчетного счета и кредитной организации.

В России 97 банков лишились лицензии в 2016 году. Источник

В глубокой заморозке

Открывая расчетный счет, готовьтесь к тому, что вам предстоит стать более аккуратным и пунктуальным в обязательных платежах. Налоговая инспекция вправе заблокировать ваш счет в нескольких случаях:

- Нарушение сроков предоставления налоговой декларации. Счет заблокируют, если документ «задержался» более чем на 10 дней.

- Неуплата пени или штрафа. В случае неуплаты налогов фискальный орган начислит вам штрафные очки, которые ударят по карману. Со средствами нужно будет расстаться в течение 8 рабочих дней с момента поступления требования. Пропустили срок – счет будет арестован.

- Счет могут заблокировать из-за «неисполнения обязанности по передаче инспекции квитанции о приеме требования о представлении документов, пояснений и (или) уведомления о вызове в налоговый орган». Внимательно изучайте все документы, которые вам приходят из налоговой, и не пренебрегайте в спорных случаях помощью юриста. Многие требования налоговых органов отменяет суд.

Внимательно изучайте все документы, которые вам приходят из налоговой, и не пренебрегайте в спорных случаях помощью юриста. Многие требования налоговых органов отменяет суд.

- Расчетный счет могут арестовать и судебные приставы в случае претензий гражданско-правового характера, например несвоевременного исполнения обязательств по договору. Подобные споры рассматривает арбитраж, и арест активов может быть обеспечительной мерой, назначенной судом.

Законодательство достаточно лояльно относится к открытию расчетного счета, оставляя этот вопрос на усмотрение самого индивидуального предпринимателя. Есть ряд позитивных моментов для тех, кто решился на этот шаг.

В 2014 году в Федеральный закон № 52-ФЗ были внесены изменения, которые избавили индивидуальных предпринимателей от необходимости подавать уведомления в налоговую инспекцию, Пенсионный фонд и Фонд социального страхования об открытии расчетного счета. Регистрация где-либо больше не нужна.

Ранее за непредоставление информации или нарушение 7-дневного срока можно было нарваться на штраф в размере 5 тысяч рублей от каждой структуры. Теперь сообщать об этом факте – это обязанность банка. Уведомлять не нужно и в случае закрытия счета, ликвидации ИП и прекращения деятельности.

Не нужно вести и отдельную отчетность по расчетному счету. Все данные и так доступны фискальному органу: налоговая проверяет в случае необходимости все платежи, историю денежных средств, переводы денег, поступления, прибыль и выручку в режиме реального времени.

Таким образом, вы знаете об открытии и использовании расчетного счета для индивидуального предпринимателя почти все. Изучить нюансы, не отраженные в нашем материале, можно только на практике. Важно понимать, что расчетный счет – это не только формальная строчка в перечне реквизитов, а удобный и многофункциональный инструмент управления финансами. Используя все его возможности, вы не только значительно упростите ведение бизнеса, но и заметно расширите круг своих перспектив и возможностей.

Или ты будешь управлять своими деньгами, или их отсутствие будет управлять тобой.Дэйв Рэмси, создатель консалтинговой компании The Lampo Group

Источник: https://zhazhda.biz/base/rs-ip

Расчетный счет — что это такое, зачем нужен и как его открыть

В статье вы узнаете о том, что такое расчетный счет. Разберемся, как открыть счет в банке для ИП, какие операции можно проводить по нему, и выгодно ли хранить денежные средства на счете. Мы подготовили для вас сравнительную таблицу условий крупных банков и список документов для открытия счета.

Что такое расчетный счет

Что такое «р/с» в реквизитах компании? Таким вопросом задаются многие начинающие предприниматели, которым впервые приходится иметь дело с безналичными бизнес-расчетами. Расчетный счет (р/с) — специальный счет юридического лица или ИП, предназначенный для хранения денежных средств, а также для расчетов и платежей, связанных с предпринимательской деятельностью.

Именно назначение платежей является основным отличием расчетного счета для предпринимателей от банковского счета физического лица. Для идентификации клиента банк присваивает ему индивидуальный номер учетной записи. Для организации этот номер является важной частью банковских реквизитов.

Для ИП расчетный счет — это удобный инструмент ведения коммерческой деятельности. На расчетный счет может поступать выручка, с него легко оплачивать товары и услуги (например, аренду), налоги и взносы в государственные фонды.

Для чего нужен расчетный счет

Чтобы понять, зачем нужен предпринимателю расчетный счет, рассмотрим для чего он используется. Расчетный счет позволяет своему владельцу:

- Сдавать выручку в банк и хранить ее на безналичном счете.

- Принимать безналичную оплату от партнеров и клиентов (в том числе через систему эквайринга).

- Оплачивать товары, материалы, аренду, услуги, предоставляемые бизнесу.

- Переводить зарплату сотрудникам на банковские карты.

- Оплачивать налоги, взносы в ПФР и ФСС.

Законы РФ запрещают ООО работать без расчетного счета. ИП такие ограничения не касаются, открытие счета остается для них добровольным делом. Но иногда завести р/с для ИП тоже не прихоть, а необходимость.

Следующие направления предпринимательской деятельности подразумевают наличие расчетного счета:

1

Расчеты свыше 100 000 рублей по одному договору. По закону подобные сделки должны оплачиваться исключительно по безналу. Например, договор аренды помещения заключен на 11 месяцев, при этом ежемесячная арендная плата составляет 15 000 рублей. 11 * 15 000 = 165 000 руб., в данном случае предприниматель обязан оплачивать аренду только по безналу.

2

Торговый эквайринг. Торговые точки сегодня редко обходятся без POS-терминала, принимающего оплату картами. Безналичная оплата, полученная таким способом, поступает на расчетный счет продавца.

3

Оплата налогов и взносы в государственные фонды. Теоретически, для ИП существует возможность оплаты налогов через кассу, но на практике с такими платежами возникает множество проблем и споров, вплоть до судебных тяжб с ИФНС.

Преимущества открытия Р/с

ООО не приходится задумываться, открывать расчетный счет или нет. Они обязаны сделать это по закону. ИП имеют право выбора, поэтому они стараются взвесить все плюсы и минусы, соотнести преимущества с расходами.

Все больше ИП решают, что открывать расчетный счет нужно, так как он имеет ряд достоинств:

- Удобно уплачивать налоги и отчисления в фонды.

- Можно заключать контракты и договора на сумму более 100 000 рублей.

- Повышение статуса, выход на рынок более крупных партнеров.

- При подключении интернет-банкинга все платежные операции можно производить из дома, а также просматривать отчеты, статистику расходов и так далее.

- Возможность использования торгового эквайринга.

Расшифровка счета

Как для ИП выглядит номер расчетного счета? Это 20 цифр, которые содержат в себе определенную информацию.

Расшифровка счета слева направо:

- 1-3 цифра — номер балансового счета. Например, «408» — это прочие счета.

- 4-5 цифра — номер балансового счета второго порядка. Вместе с ними получаем «40802», это означает, что р/с из категории «прочие» принадлежит ИП.

- 6-8 цифра — код валюты. Например, «810» — российские рубли.

- 9 цифра является контрольной, она рассчитывается особым образом, и именно по ней проверяется действительность номера.

- 10-13 цифра — код подразделения банка, обслуживающего р/с.

- 14-20 цифра — внутренний номер клиента, который устанавливается в банковском подразделении.

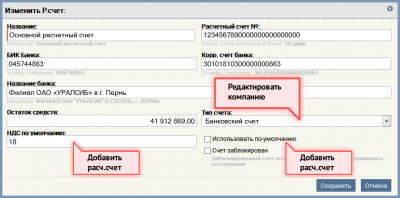

Как писать номер расчетного счета в реквизитах? Помимо номера р/с, в банковских реквизитах предпринимателя обязательно указывается наименование банка, к/с (корреспондентский счет банка) и БИК (банковский идентификационный код). Это необходимо для предотвращения ошибок при переводах.

Операции по расчетному счету

Операции по расчетному счету можно классифицировать следующим образом:

1

Пополнение счета. Положить наличные на свой счет клиент может через кассу банка или с помощью банкомата.

2

Снятие наличных с р/с. Условия снятия во многом зависят от тарифа. Иногда выдача наличных производится только через кассу, по чековой книжке.

3

Переводы юр. лицам, ИП. Чтобы осуществить перевод, владелец счета должен создать и отправить в банк платежное поручение. Ввиду большой популярности интернет-банкинга, такие операции все чаще производятся онлайн. Другой путь — предоставить в отделение банка платежное поручение, распечатанное на бумаге (такая услуга будет стоить дороже). Примеры заполненных платежек можно найти на сайте практически каждого банка или в онлайн-кабинете.

4

Переводы физ. лицам, например, заработной платы. Банком устанавливается комиссия за переводы гражданам. Для удобного ежемесячного начисления заработной платы сотрудникам можно подключить специальный пакет услуг.

5

Платежи в ИФНС, ПФР и ФСС. Осуществляются по платежным поручениям, как и переводы партнерам по бизнесу. За отчисления в государственные фонды большинство банков не взимают комиссию.

6

Переводы от юридических и физических лиц. По банковским реквизитам партнеры и клиенты могут расплачиваться с бизнесменом путем безналичного перевода со своего р/с. Физ. лица могут совершать оплату через терминалы эквайринга, кассы банков или переводом с личного счета на расчетный счет ИП или ООО.

Как открыть расчетный счет

Читайте подробную статью: Как открыть расчетный счет и какие нужны документы.

Что нужно сделать для открытия р/с? Процедура довольно простая и быстрая в исполнении. Срочное открытие счета может занять всего пару дней.

- Выбрать банк.

- Изучить условия предоставления РКО в конкретном банке, стоимость услуг, права и обязанности сторон.

- Собрать и оформить требуемые документы.

- Заполнить и подать заявление (через отделение или онлайн). У каждого учреждения своя форма документа.

- Подписать договор. Оформление договора, карточек с образцами печати и подписи займет некоторое время.

Большинство финансовых учреждений уже после подачи заявления или после подписания договора выдают клиенту реквизиты его нового счета, который можно сообщать партнерам.

Документы для открытия счета

В стандартный список необходимых документов входят:

- Заявление, подписанное ИП или генеральным директором ООО, карточки с образцами подписей лиц, которые будут иметь доступ к счету (оформляется в присутствии сотрудника банка).

- Паспорт (и иногда ИНН).

- Свидетельство о государственной регистрации и о постановке на учет в налоговой.

- Предпринимателям, которые ведут свою деятельность более трех месяцев — налоговая отчетность (последняя декларация).

Юридическому лицу также потребуется копия Устава, протокол учредительного собрания, документы о назначении ответственных лиц.

Как выбрать банк

Выбор банка — очень ответственный этап. Как выбрать банк для ИП и ООО и не ошибиться? Прежде всего выделим важнейшие критерии, которые нужно принять во внимание.

- Спектр предоставляемых услуг и их стоимость. Главное, что нужно знать о стоимости ведения р/с, это то, что отсутствие абонентской платы не всегда выгодно, и наоборот — ежемесячный платеж может показаться большим, но возможно в него уже входят стоимость переводов и пополнения.

- Надежность банка — определяется по отзывам действующих клиентов.

- Возможность подключения и удобство использования мобильного и интернет-банка.

- Способы пополнения счета (доступность банкоматов).

Мы подготовили для вас список банков для сравнения тарифов на РКО.

| Банк | Открытие счета | Ведение счета | Платежи |

| Точка | Бесплатно | 0 — 2 500 руб./мес. | до 100 платежей за 0 рублей, далее 0 — 60 руб. за перевод |

| Тинькофф | Бесплатно | 490 — 4 990 руб./мес. | 19-49 рублей, безлимитные платежи от 990 руб./мес. |

| Модульбанк | Бесплатно | от 0 руб./мес. | 0-90 рублей |

| СКБ-Банк | Бесплатно | от 490 руб./мес., первые 3 месяца бесплатно | от 20 рублей |

| УБРиР | Бесплатно | 0 — 2200 руб./мес. | 28-89 рублей |

| Открытие | Бесплатно | 0 — 7 990 руб./мес. | 0-100 рублей |

| Сбербанк | Бесплатно | от 0 руб./мес. | от 16 рублей |

| Альфа-Банк | Бесплатно | 0 — 9 900 руб./мес. | 0-50 рублей |

| Веста Банк | Бесплатно | от 0 руб./мес. | 20 рублей |

| Восточный | Бесплатно | от 490 руб./мес. | 0-35 рублей |

Как закрыть расчетный счет ИП

Открыть расчетный счет несложно, а закрыть его при необходимости — еще проще. Большинство банков не берут за закрытие дополнительных комиссий.

Обязательно прочитайте: Порядок закрытия расчетного счета в банке: сроки, необходимые документы и пошаговая инструкция.

Если индивидуальный предприниматель планирует закрыть свой счет, он сообщает об этом банку в форме заявления. Если на момент закрытия на балансе остались средства, их можно перевести на другой счет или снять наличными. Далее сотрудники банка сами выполнят всю процедуру закрытия. Если кто-то из контрагентов предпринимателя по ошибке отправит платеж по недействующим реквизитам, денежные средства не потеряются, а через некоторое время будут возвращены отправителю.

(2 4,00 из 5)

Источник: https://rko-bank.ru/stati/chto-takoe-raschetnyj-schet.html