Отчетность после закрытия ИП в 2019 году — налоги и взносы

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

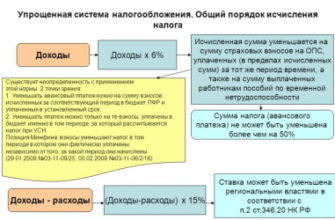

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 96, а не 34 как обычно.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Инструкция по заполнению декларации по УСН – скачать

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Скачать бланк формы по КНД 1152016 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Скачать бланк формы по КНД 1151059 налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – скачать

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Предприниматели на общем режиме налогообложения при прекращении деятельности обязаны сдать отчетность по НДС и НДФЛ.

Примечание: декларацию по налогу на имущество ИП не сдают, ни обычную, ни «ликвидационную».

Декларация по НДФЛ

«Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

Код налогового периода не меняется и указывается в виде значения «34».

Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц.

Инструкция по заполнению декларации 3-НДФЛ – скачать

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость.

Инструкция по заполнению декларации НДС – скачать

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2019 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2019 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Из текста письма можно сделать вывод, что данное разъяснение касается также и всех ИП в целом:

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Источник: https://bizneszakon.ru/ip/otchetnost-posle-zakrytiya-ip-nalogi-vznosy-deklaracii

Какую отчетность сдают ИП, как и в какие сроки в 2026 году

Для успешного осуществления предпринимательской деятельности необходимо точно знать, как сдавать отчетность ИП. Это поможет избежать в отношениях с фискальными органами не только неприятностей морального плана, но и вполне материальных штрафных санкций.

Поэтому ежегодно каждый предприниматель, даже тот, который работает по упрощенной системе налогообложения и является единственным работником в своем бизнесе, должен сдавать все необходимые отчеты в государственные службы. При этом некоторые отчеты необходимо подавать ежеквартально, а за непредставление сведений предусмотрены серьезные штрафы. Давайте попробуем разобраться, какую отчетность должен сдавать ИП.

Существует много организаций, берущих на себя сопровождение деятельности предпринимателей. То есть за определенную плату вам не только расскажут, как отчитываться ИП, но и помогут с оформлением полного пакета документов.

Стоит также учесть тот момент, что с 2016 года предприниматели, у которых работает более 25 человек, должны сдавать отчетность только в электронном виде. Все остальные могут пока обойтись и бумажным вариантом.

Какую отчетность сдают ИП

Рассмотрим основные виды отчетности, которую сдают индивидуальные предприниматели.

К содержанию

Налоговые отчеты индивидуального предпринимателя

Налоговые отчеты, разумеется, зависят от выбранной системы налогообложения.

Так, например, предприниматели, применяющие специальные режимы налогообложения (единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН), упрощенная система налогообложения (УСН), единый сельскохозяйственных налог (ЕСХН)), подают только общую налоговую декларацию, в то время как предприниматель, находящийся на общей системе налогообложения (ОСН) должен подать также декларацию по НДС, декларацию на доходы физических лиц. Это не считая земельных налогов, а также сведений в Пенсионный и Страховой фонды и статистических данных.

Также с 2016 года всем работодателям необходимо будет ежеквартально подавать информацию об удержанном налоге на доходы физлиц.

К содержанию

Бухгалтерская отчетность индивидуального предпринимателя

На основании федерального закона от 6 декабря 2011 года №402-ФЗ бухгалтерский учет должны вести абсолютно все субъекты экономической деятельности, в том числе и индивидуальные предприниматели. В то же время в этом же законе указано, если предприниматель ведет учет доходов и расходов (или только одного из этих параметров) или отчитывается по другим объектам налогообложения, он вправе не вести бухгалтерский учет. Соответственно, бухгалтерская отчетность ИП, на какой бы системе налогообложения не находился индивидуальный предприниматель, может не сдаваться.

К содержанию

Книга учета доходов, доходов и расходов

Как уже было отмечено, предприниматель освобождается от ведения бухгалтерского учета в случае, если ведет учет в соответствии с требованиями налогового законодательства. За исключением ИП, уплачивающих единый налог на вмененный доход, основным регистром учета является Книга доходов или Книга доходов и расходов.

Этот документ может вестись как в электронном, так и в бумажном виде (электронная книга впоследствии распечатывается, прошнуровывается и нумеруется так же, как и бумажная), при этом должна быть обеспечена невозможность исправления сведений в электронном виде. Любые исправления в книге учета доходов должны быть пояснены (а еще лучше не допускать их вовсе) и заверены датой подписью руководителя предприятия (а при наличии у предприятия печати – также и печатью).

Информация в книге должна быть последовательной, полной и точной, заводится книга сроком на один финансовый год. Такие книги – это основные отчеты ИП

К содержанию

Сроки сдачи отчетности ИП

Сдача налоговой отчетности ИП зависит не только от системы налогообложения предпринимателя, но и от того, является ли он работодателем, а также от вида деятельности предпринимателя.

К содержанию

Квартальная отчетность ИП

Рассмотрим, как сдается квартальная отчетность ИП.

К содержанию

Для ИП без работников

Индивидуальный предприниматель на ЕНВД ежеквартально (до 20-го числа следующего месяца) подает налоговую декларацию и уплачивает единый налог (до 25 числа следующего месяца).

Предприниматель на УСН и ОСН ежеквартально (до 15-го числа следующего месяца) подает сведения в Фонд социального страхования (при наличии договора страхования). Предприниматель на ОСН каждый квартал (до 25-го числа следующего месяца) подает декларацию по НДС.

К содержанию

Для ИП с работниками

Индивидуальные предприниматели, которые являются работодателями, ежеквартально подают сведения в Фонд социального страхования (до 15-го числа следующего месяца расчет на обязательное социальное страхование на случай временной нетрудоспособности, в связи с материнством, а также по обязательному соц. страхованию от профессиональных заболеваний и несчастных случаев на производстве) и в Пенсионный фонд (до 15-го числа второго месяца, который следует за отчетным подаются отчетность об уплате взносов и персонифицированный учет).

ИП-работодатели также с 2016 года подают ежеквартально информацию по налогу на доходы физлиц согласно новой формы 6-НДФЛ. Отчет должен содержать информацию о выплаченных налогах с доходов работников предпринимателя, а также другие данные, на основании которых можно рассчитать размер налога. Срок сдачи декларации 6-НДФЛ – последний рабочий день месяца, следующего за кварталом. Первый раз расчет по новой форме нужно подать до 30.04.2016 года.

К содержанию

Годовая отчетность ИП

Рассмотрим, как сдается годовая отчетность ИП.

К содержанию

Отчетность при ликвидации ИП

Закрывая ИП, предприниматель должен сдать последние отчеты в Пенсионный фонд и налоговую службу. При этом отчеты в Пенсионный фонд лучше сдать сразу перед закрытием предприятия либо же непосредственно после, не затягивая. Подается также и налоговая отчетность при закрытии ИП.

При этом предприниматель на ЕНВД сдает отчет перед подачей документов на ликвидацию, а предприниматель на УСН подает отчет не позднее 25 числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность (в соответствии с данными, указанными в уведомлении в налоговый орган).

Стоит также упомянуть, что документы о ликвидации и о поданных отчетах необходимо хранить три года, так как налоговая служба может вызвать бывшего предпринимателя для проверки. Надеемся, наша статья помогла вам разобраться с тем, какую отчетность сдает ИП.

Источник: https://ipinform.ru/otchetnost-i-uchet/otchtetnost-ip/otchetnost-individualnogo-predprinimatelya.html